Навигация

Кредиторська заборгованість та ресурси, отримані від продажу цінних паперів

54548

знаков

9

таблиц

1

изображение

1.2. Кредиторська заборгованість та ресурси, отримані від продажу цінних паперів

Кредиторська заборгованість - це перш за все заборгованість по заробітній платні, відрахуванням до позабюджетних фондів, пов’язані з фондом оплати праці, резерв майбутніх платежів і ін. Утворення заборгованості по заробітній платні викликане тим, що між строком її нарахування і днем виплати є деяка кількість днів за роботу, в які господарюючий суб’єкт ще повинен виплатити робітникам. Резерв майбутніх платежів створюється за рахунок нагромадження ресурсів, призначених на оплату майбутніх відпусток робітників. Вказані ресурси не належать підприємству або мають цільове призначення. Проте вони постійно знаходяться у підприємства, котре використовує їх на свій розсуд до моменту погашення даної заборгованості. [8, 87]

Ресурси, отримані від продажу цінних паперів. Цінні папери представляють собою грошові документи. Вони можуть існувати в формі відокремлених документів або записів на рахунках. До них відносяться акції, облігації, векселі, заставні свідоцтва, страховий поліс і ін.

Пайовий внесок - представляє собою суму грошового внеску, сплачену юридичною або фізичною особою при вступі до спільного підприємництва. Пайовий внесок є обов’язковим для вступу до товариства з обмеженою відповідальністю, змішаного товариства, спільного українсько-іноземного товариства. Він вноситься: грошовими ресурсами; шляхом передання у власність підприємства майна і інших матеріальних цінностей, прав користування землею, водою і іншими природними ресурсами; майнових прав (в тому числі на використання заходів, «ноу-хау»); шляхом представлення майна у користування господарюючого суб’єкта без відшкодування на протязі деякого проміжку часу витрат володаря (на утримання, ремонт, амортизацію будівель, приміщень, обладнання, інструментів, транспорту); шляхом відрахувань від заробітної плати робітників на протязі деякого проміжку часу.

Інвестиційний внесок представляє собою джерело самофінансування діяльності підприємства. Інвестиційний внесок - це грошовий внесок робітника в розвиток даного підприємства, котре вкладнику нараховує відсоток в розмірі і в строки, визначені договором або положенням про інвестиційний внесок.

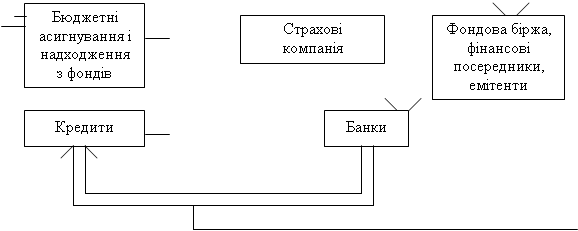

1.3. Кредит та інші надходження фінансових ресурсів

В даний час кредит має величезне значення. Він вирішує проблеми, що стоять перед всією економічною системою. Так за допомогою кредиту можна перебороти труднощі, пов’язані з тим, що на одній ділянці визволяються тимчасово вільні ресурси, а на інших виникає потреба в них. Кредит акумулює капітал, що визволився, тим самим, обслуговує прилив капіталу, що забезпечує нормальний відтворювальний процес. Також кредит прискорює процес грошового обігу, забезпечує виконання цілого ряду відносин: страхових, інвестиційних, грає велику роль у регулюванні ринкових відносин.

Джерелом позичкового капіталу служать, по-перше, ресурси

що вивільняються з кругообігу: засоби, призначені для відновлення основного капіталу (тобто амортизаційний фонд); частина оборотного капіталу, що вивільняється в грошовій формі в зв'язку з розбіжністю часу продажу товарів і купівлі сировини, палива, матеріалів. Капітал, тимчасово вільний у період між надходженням ресурсів від реалізації товарів і виплатою заробітної плати.

Іншим джерелом позичкового капіталу виступають грошові прибуток і нагромадження приватного сектора. Потрібно відзначити, що починаючи з 50-60 років нашого сторіччя існує тенденція підсилення залучення грошових заощаджень працюючих і службовців. Цьому сприяли, у першу чергу, поліпшення соціально-економічного становища розвинених країн; зміни в структурі споживання. [8, 83]

У якості третього джерела позичкового капіталу виступають грошові нагромадження держави, розміри яких визначаються масштабами державної власності і часткою валового національного продукту.

Таким чином, можна зробити висновок, що тимчасово вільні ресурси, що виникають на основі кругообігу промислового і торгового капіталу, грошові нагромадження приватного сектора і держави утворюють джерела позичкового капіталу.

Кредит виступає в двох головних формах: комерційного і банківського, що розрізняються по складу учасників, об'єкта позичок, динаміці, розміру відсотка і сфери функціонування. [8, 83]

Комерційним кредитом називають кредит, наданий одним функціонуючим підприємцем іншому у вигляді продажу товарів із відстрочкою платежу. Комерційний кредит оформляється векселем, його об'єктом є товарний капітал. Він обслуговує кругообіг промислового капіталу, рух товарів із сфери виробництва в сферу споживання. Особливістю комерційного кредиту є те, що позичковий капітал тут зливається із промисловим. Мета комерційного кредиту - прискорити реалізацію товарів і одержання прибутку. Розміри цього кредиту обмежені величиною резервних кредитів промислових і торгових капіталів. Передача цих капіталів можлива тільки в напрямках, визначених умовою угоди: від підприємця, на підприємстві якого виробляють засоби виробництва, до підприємців, на підприємствах якого вони споживаються, або від підприємця, що виробляє товари, до торгових фірм, що реалізують їх.

В даний час величезне значення для нормального функціонування всієї економічної системи в цілому мають державний і міжнародний кредит. Державним кредитом називають сукупність кредитних відносин, у яких позичальником або кредитором виступають держава, місцеві органи влади стосовно громадян і юридичних осіб. Державний кредит виражає відносини в грошовій формі між державою з одного боку, і фізичними або юридичними особами з іншого, частіше усього з банками, страховими компаніями і підприємцями. Кредит буде державним у тому випадку, коли в якості учасника позичкової угоди виступають центральний уряд або місцеві органи влади. У цьому відношенні його можна порівняти з іншими формами кредиту, у першу чергу з банківським, де обов'язковим учасником позичкової угоди є банк.

Рух капіталу в сфері міжнародних економічних відносин, пов’язане з наданням валютних і товарних ресурсів на умовах повернення, терміновості і сплати відсотків, називають міжнародним кредитом. У якості кредиторів і позичальників виступають банки, підприємства, держави, міжнародні і регіональні організації. [8, 84]

До джерел фінансових ресурсів відносять також надходження грошових ресурсів за рахунок благодійних внесків (меценатство), страхових внесків, від продажу закладеного майна боржника, спонсорських внесків і т.д. Спонсор - це юридична або фізична особа, яка фінансує якийсь захід. Спонсорство - це двосторонній процес. Підприємство отримує необхідні йому фінансові ресурси, а спонсор - деяку вигоду у вигляді підвищення його іміджу і престижу, рекламу, підготовку кваліфікованих спеціалістів, а також у формі прямого прибутку від профінансованого ним заходу.

Розділ 2. Аналіз фінансового стану підприємства

Похожие работы

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... нта рентабельності реалізованої продукції може бути викликано змінами в структурі реалізації, зниження індивідуальної рентабельності виробів, що входять у реалізовану продукцію, і ін. 2.3 Напрямки вдосконалення формування та використання фінансових ресурсів на підприємстві Для розв’язання проблем формування і використання фінансових ресурсів підприємств потрібна виважена , довгострокова пол ...

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... загальні вимоги до розкриття його статей регламентуються Положенням (стандартом) бухгалтерського обліку №2 "Баланс", затвердженим наказом Мінфіну України 31.03.99 № 87. [8] Баланс – це деталізована репрезентація фінансового стану підприємства на конкретний момент часу. За своєю структурою бухгалтерський баланс — це двостороння таблиця, з лівого боку якої відображено склад засобів господарства та ...

0 комментариев