Навигация

Удосконалення управління нерозподіленим прибутком

54548

знаков

9

таблиц

1

изображение

3.2 Удосконалення управління нерозподіленим прибутком

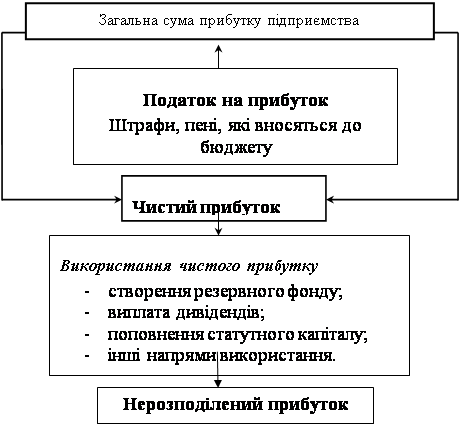

Аналіз, проведений в ІІ розділі показав, що власний капітал підприємства формується переважно за рахунок нерозподіленого прибутку. В зв’язку з цим, доцільно розглянути схему розподілу та використання прибутку на ЗАТ «Вант», яку наведено на рис. 4, з метою вдосконалення системи управління нерозподіленим прибутком.

Рис.4. Схема розподілу і використання прибутку ЗАТ «Вант»

Порядок і напрями розподілу й використання прибутку визначаються підприємством самостійно й фіксуються у його фінансовій політиці. Сьогодні, створення фондів не є обов’язковим, тобто процес розподілу не пов’язаний із фондоутворенням.

При прийнятті рішень про розподіл чистого прибутку підприємство повинно знати оптимальне співвідношення у спрямуванні додаткових фінансових ресурсів на цілі виробничо-технічного розвитку, соціального розвитку, матеріального заохочення трудівників (акціонерів, пайовиків) і на інші цілі.

Чистий прибуток умовно поділяється на дві частини. Перша збільшує майно підприємства і бере участь у процесі нагромадження. При цьому не обов’язково весь прибуток, що спрямовується на нагромадження, використовується повністю. Залишок прибутку, невикористаний на поповнення активів підприємства, має важливе резервне значення й може бути використаний у наступні роки для покриття можливих збитків, фінансування різноманітних витрат. Такий прибуток носить назву нерозподіленого.

Прибуток, використаний на нагромадження й нерозподілений прибуток минулих років свідчить про фінансову стійкість підприємства, про наявність джерела для подальшого розвитку.

Друга частина прибутку характеризує ту його частку, яка використовується на нагромадження й споживання і називається розподіленим прибутком. За своєю економічною сутністю нерозподілений прибуток є однією з форм резерву власних фінансових ресурсів підприємства, що забезпечує його виробничий розвиток у наступному періоді.

Нерозподілений прибуток (непокритий збиток) минулих років поряд із статутним (реєстрованим) капіталом та резервним (страховим) капіталом є складовими власних коштів (власного капіталу) підприємства. Як вже було відзначено, наявність достатнього обсягу власних коштів забезпечує розвиток підприємства, позитивно впливає на стан відносин розподілу між різними суб’єктами господарювання. Цей показник є одним із найважливіших при визначенні таких істотних ознак підприємства як забезпеченість коштами для функціонування підприємства, кредитоспроможність підприємства, його платоспроможність.

На відміну від статутного фонду (вкладу внеску), основними функціями якого є:

1) інвестування діяльності підприємства (це першочергове джерело формування майна підприємства);

2) регулювання відносин власності (розподіл майна, виробленої продукції, одержаного прибутку тощо);

3) управління підприємством (кількість голосів кожного учасника пропорційна (або дорівнює його внеску), нерозподілений прибуток – добровільний додатковий внесок виконує лише першу із зазначених функцій – інвестування. Його кошти можуть бути спрямовані на розвиток підприємства, закупівлю товарно-матеріальних цінностей, покриття збитків тощо.

Нерозподілений прибуток визначається як різниця між сумою одержаного у звітному році прибутку та сумою його використання протягом року на внутрішні й зовнішні цілі (тобто частка прибутку поточного року, що лишається не спожитою). Нерозподілений прибуток може перебувати у двох формах:

- власне нерозподіленого прибутку;

- створених відповідно до статуту підприємства спеціальних фондів (преміювання, надання допомоги, розвитку соціальної сфери тощо).

Наявність реінвестованого прибутку означає, що активи компанії були збільшені за рахунок операцій, за якими одержаний прибуток. Самий же нерозподілений прибуток дорівнює сумі прибутку компанії (з початку її надходження) за вирахуванням різноманітних збитків, сплати за дивідендами та прибутку, трансформованому в авансований капітал (суми, вкладені акціонерами у корпорацію). Прибуток вважається реінвестованим, якщо активи фірми у цілому збільшилися .

Однією з найдискусійніших проблем у сфері фінансового менеджменту є питання ефективності розподілу сформованого суб’єктами господарювання прибутку як джерела фінансового забезпечення різних за економічним змістом потреб.

Без сумніву, визначальною складовою цього процесу є розподільчі грошові відносини , характер впливу яких на виробництво цілком залежить від адекватності форм і методів системи розподілу та її організації інтересам держави, потребам суб’єктів господарювання й окремим працівникам.

Механізм розподілу чистого прибутку на сучасному етапі включає виплати власникам акцій дивідендів, спрямування прибутку до статутного капіталу та відрахування до резервного капіталу, все решта це нерозподілений прибуток ЗАТ «Вант».

Протягом 2004-2006 рр. підприємство не спрямовувало отриманий прибуток на виплати дивідендів, та на збільшення статутного капіталу. Саме тому на підприємстві необхідно приділити увагу саме цим напрямкам управління власним капіталом.

Висновок

Фінансові ресурси займають особливе місце в економічних відносинах. Їхня специфіка виявляється в тому, що вони завжди виступають у грошовій формі, мають розподільний характер і відбивають формування і використання різноманітних видів прибутків і нагромаджень суб'єктів господарської діяльності сфери матеріального виробництва, держави й учасників невиробничої сфери.

Фінанси підприємств, будучи частиною загальної системи фінансових відносин, відбивають процес утворення, розподілу і використання прибутків на підприємствах різноманітних галузей народного господарства і тісно пов'язані з підприємництвом, оскільки підприємство є формою підприємницької діяльності.

Фінансові відносини підприємства виникають тоді, коли на грошовій основі відбувається формування власних ресурсів підприємства, його прибутків, залучення позичкових джерел фінансування господарської діяльності, розподіл прибутків, що утворюються в результаті цієї діяльності, їхнє використання на цілі розвитку підприємства.

Організація господарської діяльності вимагає відповідного фінансового забезпечення, тобто початкового капіталу, що утворюється з внесків засновників підприємства і приймає форму статутного капіталу. Це найважливіше джерело формування майна будь-якого підприємства. Конкретні засоби утворення статутного капіталу залежать від організаційно - правової форми підприємства.

Для розв’язання проблем формування і використання фінансових ресурсів підприємств потрібна виважена, довгострокова політика держави щодо розвитку підприємництва та його ролі у піднесенні національної економіки, яка б спиралася на інтереси основних суб’єктів підприємницької діяльності, відповідала потребам основної частини населення і відображала реальний стан у розв’язанні соціально-економічних проблем у країні. Економічно обґрунтоване використання податкових, інвестиційних та цінових механізмів сприятиме виходу з фінансової кризи, надходженню коштів до бюджету, збільшення дохідності підприємств.

Список літератури:

1. Закон України «Про підприємство» від 25 листопада 1998 року.

2. Положення (стандарт) бухгалтерського обліку 2 «Баланс», затверджено на казом Міністерства фінансів України від 31 березня 1999 р. N 87.

3. Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати», затверджено наказом Міністерства фінансів України від 31 березня 1999 р. N 87.

4. Азаренкова Р.М. Фінанси підприємства, 2000р., Київ, - 250с.

5. Внутрішній економічний механізм підприємства: Навч. посібник / М.Г. Грещак, О.М. Гребешкова, О.С. Коцюба; За ред. М.Г. Грещака. -К.:КНЕУ, 2001

6. Ізмашова К.В. Фінансовий аналіз: Навч. посібник. - К.: МАУП, 2000

7. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: Навч. посібник. - К.: Т-во "Знання", КОО, 2000

8. Поддерьогін А.М. Фінанси підприємства, 2004р., Київ, - 550с.

9. Рогов Г.К. Фінанси підприємства. Навчальний посібник. – Миколаїв: УДМТУ, 2004, - 148с.

10. Фінансова діяльність підприємства: Підручник / Бандурка О.М. та ін. – 2-ге вид., перероб. і доп. – К.: Либідь, 2002. – 384с.

ДодаткиДодаток А.

БАЛАНС

тис. грн.

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| І. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 010 | 2 | 3 |

| первісна вартість | 011 | 27 | 28 |

| накопичена амортизація | 012 | (25) | (25) |

| Незавершене будівництво | 020 | 68 | 48 |

| Основні засоби: | |||

| залишкова вартість | 030 | 6274 | 6192 |

| первісна вартість | 031 | 9334 | 9085 |

| знос | 032 | (3060) | (2893) |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | ||

| інші фінансові інвестиції | 045 | ||

| Довгострокова дебіторська заборгованість | 050 | ||

| Відстрочені податкові активи | 060 | ||

| Інші необоротні активи | 070 | ||

| Усього за розділом І | 080 | 6344 | 6243 |

| ІІ. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 755 | 776 |

| тварини на вирощуванні та відгодівлі | 110 | ||

| незавершене виробництво | 120 | 13 | 22 |

| готова продукція | 130 | 1000 | 1308 |

| товари | 140 | 9 | 7 |

| Векселі одержані | 150 | ||

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 347 | 349 |

| первісна вартість | 161 | ||

| резерв сумнівних боргів | 162 | ||

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | ||

| за виданими авансами | 180 | ||

| з нарахованих доходів | 190 | ||

| із внутрішніх розрахунків | 200 | 40 | 34 |

| Інша поточна дебіторська заборгованість | 210 | 101 | 77 |

| Поточні фінансові інвестиції | 220 | ||

| Грошові кошти та їх еквіваленти: | |||

| у національній валюті | 230 | 134 | 244 |

| в іноземній валюті | 240 | 63 | |

| Інші оборотні активи | 250 | 171 | 162 |

| Усього за розділом ІІ | 260 | 2632 | 2979 |

| ІІІ. Витрати майбутніх періодів | 270 | 2 | 1 |

| Баланс | 280 | 8979 | 9223 |

Продовження додатку А.

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| І. Власний капітал | |||

| Статутний капітал | 300 | 649 | 649 |

| Пайовий капітал | 310 | ||

| Додатковий вкладений капітал | 320 | ||

| Інший додатковий капітал | 330 | 4090 | 3138 |

| Резервний капітал | 340 | 182 | 182 |

| Нерозподілений прибуток (непокритий збиток) | 350 | (1843) | (383) |

| Неоплачений капітал | 360 | ( ) | ( ) |

| Вилучений капітал | 370 | ( ) | ( ) |

| Усього за розділом І | 380 | 3078 | 2986 |

| ІІ. Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | ||

| Інші забезпечення | 410 | ||

| 415 | |||

| 416 | ( ) | ( ) | |

| Цільове фінансування | 420 | 160 | 323 |

| Усього за розділом ІІ | 430 | 160 | 323 |

| ІІІ. Довгострокові зобов’язання | |||

| Довгострокові кредити банків | 440 | 103 | - |

| Інші довгострокові фінансові зобов’язання | 450 | 305 | 857 |

| Відстрочені податкові зобов’язання | 460 | 383 | 297 |

| Інші довгострокові зобов’язання | 470 | ||

| Усього за розділом ІІІ | 480 | 791 | 1154 |

| IV. Поточні зобов’язання | |||

| Короткострокові кредити банків | 500 | 898 | 1403 |

| Поточна заборгованість за довгостроковими зобов’язаннями | 510 | ||

| Векселі видані | 520 | ||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 2016 | 1517 |

| Поточні зобов’язання за розрахунками: | |||

| з одержаних авансів | 540 | 24 | 2 |

| з бюджетом | 550 | 372 | 344 |

| з позабюджетних платежів | 560 | 344 | 124 |

| зі страхування | 570 | 117 | 79 |

| з оплати праці | 580 | 118 | 143 |

| з учасниками | 590 | ||

| із внутрішніх розрахунків | 600 | 3 | 2 |

| Інші поточні зобов’язання | 610 | 1058 | 1146 |

| Усього за розділом IV | 620 | 4950 | 4760 |

| V. Доходи майбутніх періодів | 630 | ||

| Баланс | 640 | 8979 | 9223 |

Додаток Б.

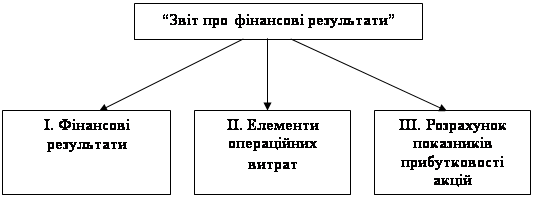

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

І. Фінансові результати

| Стаття | Код рядка | За звітній період | За попередній період |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 21102 | 23010 |

| Податок на додану вартість | 015 | (3517) | (3835) |

| Акцизний збір | 020 | ||

| 025 | |||

| Інші вирахування з доходу | 030 | ||

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 17585 | 19175 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | (13055) | (15196) |

| Валовий: | |||

| прибуток | 050 | 4530 | 3979 |

| збиток | 055 | ||

| Інші операційні доходи | 060 | 698 | 2633 |

| Адміністративні витрати | 070 | (1310) | (1085) |

| Витрати на збут | 080 | (890) | (855) |

| Інші операційні витрати | 090 | (1491) | (710) |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 1537 | 3962 |

| збиток | 105 | ||

| Доход від участі в капіталі | 110 | ||

| Інші фінансові доходи | 120 | 2 | |

| Інші доходи | 130 | 13153 | 3437 |

| Фінансові витрати | 140 | (30) | (58) |

| Витрати від участі в капіталі | 150 | ||

| Інші витрати | 160 | (12366) | (5574) |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 2296 | 1767 |

| збиток | 175 | ||

| Податок на прибуток від звичайної діяльності | 180 | (837) | (405) |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 1459 | 1362 |

| збиток | 195 | ||

| Надзвичайні: | |||

| доходи | 200 | ||

| витрати | 205 | ||

| Податки з надзвичайного прибутку | 210 | ||

| Чистий: | |||

| прибуток | 220 | 1459 | 1362 |

| збиток | 225 |

ІІ. Елементи операційних витрат

| Найменування показника | Код рядка | За звітній період | За попередній період |

| Матеріальні затрати | 230 | 10804 | 12553 |

| Витрати на оплату праці | 240 | 2867 | 2268 |

| Відрахування на соціальні заходи | 250 | 1098 | 744 |

| Амортизація | 260 | 486 | 348 |

| Інші операційні витрати | 270 | 1521 | 1991 |

| Разом | 280 | 16776 | 17904 |

Продовження Додатку Б

ІІІ. Розрахунок показників прибутковості акцій

| Назва статті | Код рядка | За звітній період | За попередній період |

| Середньорічна кількість простих акцій | 300 | 2595200 | 2595200 |

| Чистий прибуток, що припадає на одну акцію | 320 | 0,5626 | 0,5248 |

Похожие работы

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... нта рентабельності реалізованої продукції може бути викликано змінами в структурі реалізації, зниження індивідуальної рентабельності виробів, що входять у реалізовану продукцію, і ін. 2.3 Напрямки вдосконалення формування та використання фінансових ресурсів на підприємстві Для розв’язання проблем формування і використання фінансових ресурсів підприємств потрібна виважена , довгострокова пол ...

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... загальні вимоги до розкриття його статей регламентуються Положенням (стандартом) бухгалтерського обліку №2 "Баланс", затвердженим наказом Мінфіну України 31.03.99 № 87. [8] Баланс – це деталізована репрезентація фінансового стану підприємства на конкретний момент часу. За своєю структурою бухгалтерський баланс — це двостороння таблиця, з лівого боку якої відображено склад засобів господарства та ...

0 комментариев