Навигация

Готує пропозиції, спрямовані на поглиблення економічних реформ з питань, що належать до діяльності відділу у складі управління

82739

знаков

5

таблиц

2

изображения

6. Готує пропозиції, спрямовані на поглиблення економічних реформ з питань, що належать до діяльності відділу у складі управління.

7. Регулює роботу відповідного відділу щодо його ефективної взаємодії з іншими підрозділами, суміжними сферами, науковими організаціями, провідними експертами з питань, що стосуються діяльності відділу.

8. Контролює у межах своєї компетенції дотримання на підприємствах та організаціях чинного законодавства, рішень районної державної адміністрації, спрямованих на розвиток відповідних сфер економіки району, аналізує стан та вносить пропозиції щодо усунення негативних та закріплення позитивних тенденцій.

9. Співпрацює з різними органами виконавчої влади при виконанні покладених на відповідний відділ завдань, керуючись чинним законодавством. Організовує, регулює та контролює своєчасний та якісний розгляд працівниками відділу звернень від органів виконавчої влади, громадських об'єднань, підприємств, установ та організацій, громадян з напряму діяльності відділу, а також готує за ними проекти відповідних рішень.

10.Вживає необхідних заходів щодо вдосконалення організації роботи відділу у складі управління. Подає пропозиції керівництву фінансового управління про призначення на посади, звільнення з посад та переміщення працівників відділу, своєчасне заміщення вакансій, заохочення та накладання стягнень, сприяє підвищенню кваліфікації працівників.

11.Забезпечує дотримання працівниками відділу правил внутрішнього трудового розпорядку, організовує роботу із захисту державних таємниць у відповідності з чинним законодавством. Організовує роботу з документами, контролює стан трудової та виконавчої дисципліни. Забезпечує дотримання працівниками відділу законодавства України з питань державної служби та боротьби з корупцією.

Начальник відповідного відділу має право представляти свій відділ у складі управління у структурних підрозділах інших органів виконавчої влади з питань, що належать до його компетенції. Організовувати ділове листування з органами виконавчої влади, підприємствами, установами та організаціями у межах наданих повноважень.

У встановленому порядку готує запити на безкоштовне отримання від органів виконавчої влади, підприємств, установ, організацій, громадських об'єднань необхідних статистичних та оперативних даних, звітів з питань, що стосуються діяльності відділу. Здійснює перевірку органів виконавчої влади, підприємств, установ, організацій згідно з чинним законодавством у межах наданих повноважень. Залучає фахівців інших структурних підрозділів органу виконавчої влади, підвідомчих підприємств та організацій, за згодою їх керівників, для розгляду питань, що належать до його компетенції.

Розглядає скарги, заяви, листи та звернення громадян, готує відповіді на них. Вносить пропозиції щодо вдосконалення роботи відповідного відділу.

Повинен знати: Конституцію України; акти законодавства, нормативні документи, що стосуються державної служби та районної державної адміністрації; Укази Президента України, постанови та розпорядження Верховної Ради України, Кабінету Міністрів України, органів виконавчої влади вищого рівня, а також рішення та постанови Верховної Ради Автономної Республіки Крим, рішення Ради міністрів Автономної Республіки Крим, прийняті у межах їх повноважень, що регулюють розвиток відповідних сфер управління; практику застосування чинного законодавства; основи державного управління, економіки та управління персоналом; основи права, політології та ринку праці; форми та методи роботи із засобами масової інформації; правила ділового етикету; основні принципи роботи на комп'ютері та відповідні програмні засоби; державну мову на рівні ділового спілкування та застосування.

Кваліфікаційні вимоги: вища освіта відповідного професійного спрямування за освітньо-кваліфікаційним рівнем магістра, спеціаліста. Стаж роботи за фахом на державній службі на посадах головного спеціаліста не менше 3 років або стаж роботи за фахом на керівних посадах в інших сферах не менше 5 років. Післядипломна освіта у сфері управління: магістр державного управління за відповідною спеціалізацією.

Начальники бюджетного та фінансово–господарського відділів фінансового управління Менської районної державної адміністрації мають заступників.

Завдання, обов'язки та повноваження заступника відділу:

1. Здійснює керівництво діяльністю відділу у складі управління у межах делегованих йому начальником відповідного відділу повноважень. У разі відсутності керівника відділу виконує його обов'язки. Забезпечує виконання покладених на відділ завдань щодо участі у реалізації державної політики у сфері управління та в межах закріплених відділом показників з питань, що належать до його компетенції.

2. Бере участь у розробці проектів законодавчих і нормативних актів, окремих положень комплексних державних програм з питань, що належать до компетенції відділу у межах наданих повноважень. Готує рішення за напрямами діяльності відділу у складі управління у межах повноважень, наданих відділу, з питань, що належать до його компетенції.

Аналізує у межах наданих повноважень стан і тенденції розвитку за напрямом, що знаходиться в межах відділу, вносить пропозиції щодо усунення негативних і закріплення позитивних тенденцій. Організовує та контролює своєчасний та якісний розгляд працівниками відділу звернень від органів виконавчої влади, громадських об'єднань, підприємств, установ, організацій, громадян з напряму діяльності відділу у складі управління, а також готує за результатами їх аналізу проекти відповідних рішень з питань, що належать до його компетенції. Вживає заходів щодо вдосконалення організації роботи відділу. Подає у межах своєї компетенції керівнику відділу пропозиції про призначення на посади, звільнення з посад та переміщення працівників відділу, своєчасне заміщення вакансій, заохочення та накладання стягнень. Співпрацює з різними органами виконавчої влади при виконанні завдань, покладених на відділ, керуючись чинним законодавством. Здійснює роботу із захисту державних таємниць та контроль за веденням діловодства, збереженням документів у відповідності з чинним законодавством. У межах наданих повноважень контролює стан трудової та виконавчої дисципліни. Забезпечує дотримання працівниками відділу законодавства України з питань державної служби та боротьби з корупцією.

Заступник начальника відділу має право за дорученням представляти відділ у структурних підрозділах інших органів виконавчої влади з питань, що належать до його компетенції. Організовувати ділове листування з органами виконавчої влади, підприємствами, установами та організаціями у межах наданих повноважень. У встановленому порядку готувати запити на безкоштовне отримання від органів виконавчої влади, підприємств, установ, організацій, громадських об'єднань необхідних статистичних та оперативних даних, звітів з питань, що стосуються діяльності відділу.

Здійснює перевірку органів виконавчої влади, підприємств, установ, організацій згідно з чинним законодавством у межах наданих повноважень. Залучає фахівців інших структурних підрозділів органу виконавчої влади, підвідомчих підприємств та організацій, за згодою їх керівників, для розгляду питань, що належать до його компетенції. Розглядає скарги, заяви, листи та звернення громадян, готувати відповіді на них. Вносить пропозиції щодо вдосконалення роботи відділу та місцевої адміністрації в цілому.

Повинен знати: Конституцію України; акти законодавства, нормативні документи, що стосуються державної служби та районної державної адміністрації; Укази Президента України, постанови та розпорядження Верховної Ради України, Кабінету Міністрів України, органів виконавчої влади вищого рівня, а також рішення та постанови Верховної Ради Автономної Республіки Крим, рішення Ради міністрів Автономної Республіки Крим, прийняті у межах їх повноважень, що регулюють розвиток відповідних сфер управління; практику застосування чинного законодавства; основи державного управління, економіки та управління персоналом; основи права, політології та ринку праці; форми та методи роботи із засобами масової інформації; правила ділового етикету; основні принципи роботи на комп'ютері та відповідні програмні засоби; державну мову на рівні ділового спілкування та застосування.

Кваліфікаційні вимоги: вища освіта відповідного професійного спрямування за освітньо-кваліфікаційним рівнем магістра, спеціаліста. Стаж роботи за фахом на державній службі на посадах головного спеціаліста не менше 3 років або стаж роботи за фахом на керівних посадах в інших сферах не менше 5 років. Післядипломна освіта у сфері управління: магістр державного управління за відповідною спеціалізацією.

В складі працівників бюджетного відділу фінансового управління Менської районної державної адміністрації є два головних спеціаліста-економіста, а в фінансово-господарському відділі –– один.

Завдання, обов'язки та повноваження. Аналізує та узагальнює вітчизняну та зарубіжну практику щодо організації бухгалтерського обліку та контролю. Надає методичну допомогу фахівцям фінансових органів, міністерств і відомств, підвідомчих підприємств, об'єднань, організацій, установ з питань організації бухгалтерського обліку та звітності, а також його особливостей залежно від сфери діяльності. Бере участь у розробці проектів положень, інструкцій, вказівок щодо бухгалтерського обліку, розробці типових форм бухгалтерської звітності, підготовці інструкцій щодо їх заповнення, погоджує їх з відповідними органами виконавчої влади. Бере участь у розробці проектів стандартів бухгалтерського обліку основних засобів, нематеріальних активів, малоцінних предметів, сировини, матеріалів.

Здійснює підготовку пропозицій щодо погодження типових положень про планування, облік і калькулювання собівартості в галузі з урахуванням галузевих особливостей складу витрат виробництва та обігу. Систематизує законодавчі та нормативні акти відповідно до прийнятої в центральному органі виконавчої влади системи кодифікації. Здійснює облік, систематизацію та зберігання нормативних документів щодо бухгалтерського обліку та звітності. Готує відповіді з питань обліку та звітності за дорученням керівництва на запити відповідних центральних органів виконавчої влади, підприємств, організацій, їх фінансових структур.

Має право представляти відділ в органах виконавчої влади, органах місцевого самоврядування, на підприємствах, в установах та організаціях з питань, що належать до його компетенції. Готувати запити у встановленому законодавством порядку до органів виконавчої влади, органів місцевого самоврядування, підприємств, установ та організацій щодо інформації, необхідної для виконання службових обов'язків. Забезпечувати ділове листування з різними інспекціями з питань, що належать до його компетенції. Вносити пропозиції щодо вдосконалення роботи служби бухгалтерського обліку, звітності та контролю.

Повинен знати: Конституцію України; законодавчі акти та нормативні документи щодо державної служби та діяльності відповідного органу виконавчої влади; методичні, нормативні та інші матеріали органів влади, фінансових і контрольно-ревізійних органів з організації бухгалтерського обліку та контролю; практику застосування законодавства і нормативних актів щодо напрямів діяльності служби; основи державного управління; методи аналізу господарсько-фінансової діяльності; ринкові методи господарювання; правила ділового етикету; основні принципи роботи на комп'ютері та відповідні програмні засоби.

Кваліфікаційні вимоги: вища освіта відповідного професійного спрямування за освітньо-кваліфікаційним рівнем магістра, спеціаліста. Стаж роботи за фахом у державній службі на посаді провідного спеціаліста не менше 3 років або стаж роботи за фахом в інших сферах не менше 5 років. Післядипломна освіта у сфері управління: магістр державного управління за відповідною спеціалізацією.

В бюджетному відділі фінансового управління Менської районної державної адміністрації працює спеціаліст I категорії-економіст.

Завдання, обов'язки та повноваження. Виконує роботи, пов'язані з аналітичною діяльністю на одному з напрямів роботи відділу. Контролює та оцінює стан справ на відповідній ділянці роботи. Узагальнює практику застосування законодавства та хід реалізації державної політики з певних питань, що належать до компетенції відділу. Веде банк даних, взаємодіє з підвідомчими підприємствами та організаціями з питань, визначених компетенцією відділу, організовує комп'ютерно-інформаційне обслуговування відділу. Бере участь у розробленні проектів нормативних та організаційно-методичних документів. Готує проекти інформаційно-аналітичних матеріалів, пов'язаних з роботою відділу, а також проекти відповідей на звернення та заяви, що надійшли на розгляд до нього. Веде діловодство, кореспонденцію в відділі.

Має право представляти інтереси відділу в інших органах виконавчої влади з питань напряму діяльності відділу. У встановленому порядку використовувати відповідну статистичну інформацію та інші дані від державних органів влади та органів місцевого самоврядування, їх посадових осіб, політичних партій, громадських та релігійних організацій, підприємств, установ, організацій, їх філій та відділень незалежно від форм власності, необхідні для виконання посадових обов'язків. Брати участь у контролі (перевірці) дотримання органами місцевого самоврядування, підприємствами, установами та організаціями різних форм власності законодавства, що стосується їх діяльності. Вносити до різних інстанцій пропозиції щодо вдосконалення роботи свого відділу.

Повинен знати: Конституцію України; акти законодавства, що стосуються державної служби та діяльності відповідного органу виконавчої влади; постанови, розпорядження, інші нормативно-правові акти, що регулюють розвиток відповідної сфери управління; практику застосування законодавства з питань, що належать до компетенції відділу; основи економіки, фінансів, права та управління; інструкцію з діловодства; правила ділового етикету; правила та норми охорони праці та протипожежного захисту; основні принципи роботи на комп'ютері та відповідні програмні засоби.

Кваліфікаційні вимоги: вища освіта відповідного професійного спрямування за освітньо-кваліфікаційним рівнем спеціаліста, бакалавра.

Без вимог до стажу роботи післядипломна освіта у сфері управління: спеціаліст, магістр державного управління за відповідною спеціалізацією.

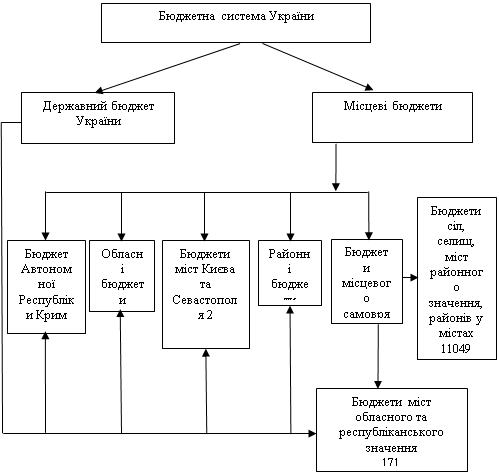

2. Формування бюджету, ведення обліку та складання звіту про виконання бюджету 2.1 Організація роботи по складанню та виконанню районного бюджету.Формування районних бюджетів є процесом, який включає складання, розгляд та затвердження місцевих бюджетів. Кожен з цих етапів має певну послідовність дій, завдань та процедуру:

1) Прогноз доходів та видатків.

2) Визначення граничних обсягів видатків.

3) Розробка та доведення до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів.

4) Розроблення бюджетних запитів для подання місцевим фінансовим органам.

5) Аналіз показників бюджетного запиту.

6) Включення бюджетного запиту до пропозицій проекту районного бюджету.

7) Подання на розгляд до місцевої державної адміністрації.

8) Схвалення проекту рішення про районний бюджет.

Розгляд та затвердження місцевих бюджетів представницькими органами.

У фінансовому управлінні Менської райдержадміністрації прогнозування доходів та видатків здійснює бюджетний відділ та відділ планування доходів бюджету та економічного аналізу.

Граничний обсяг видатків районного бюджету фінансовому управлінню Менської РДА надсилає головне фінансове управління обласної державної адміністрації. У 2005 році було одержано контрольну суму в обсязі 242600 грн. на Менський район. На основі граничних обсягів видатків фінансове управління Менської райдержадміністрації розробляє та доводить до головних розпорядників бюджетних коштів інструкцій з підготовки бюджетних запитів.

Бюджетний запит – це документ, підготовлений розпорядником бюджетних коштів, що містить пропозиції з відповідними обґрунтуваннями щодо обсягу бюджетних коштів, необхідних для його діяльності на наступний бюджетний період.

Фінансове управління Менської районної державної адміністрації приймає бюджетні запити від Менської ради, двох селищних рад та 23 сільських рад. Приклад бюджетного запиту Жовтневої сільської ради показано в таблиці 1.

Таб.1. Загальний бюджетний запит розпорядника коштів місцевих бюджетів на 2005 рік (тис., грн.)

| КФКВ | Найменування видатків за тимчасовою функціональною класифікацією | 2003 рік (звіт) | 2004 рік (звіт) | 2005 рік (проект, розроблений відповідно до прогнозних обсягів) | 2005 рік необхідно додатково | ||||||

| Загальний фонд | Спеціальний фонд | Разом | Загальний фонд | Спеціальний фонд | Разом | Загальний фонд | Спеціальний фонд | Разом | Загальний фонд | ||

| 10000 | Державне управління | 20,1 | 4,7 | 24,8 | 24,3 | 4,2 | 28,5 | 27,6 | 4,5 | 34,5 | 5,7 |

| 80000 | Охорона здоров’я | 5,2 | 0,3 | 5,5 | 55,5 | 0,6 | 56,1 | 67,7 | 0,6 | 59,1 | 3 |

| 90000 | Соціальний захист | 0,3 | 0,3 | 1 | 1 | 1 | 1 | ||||

| 100000 | ЖКГ | 2,9 | 2,9 | 5 | 5 | 22,9 | 2,3 | 2,3 | |||

| 110000 | Культура | 9,7 | 0,9 | 10,6 | 10 | 0,7 | 10,7 | 0,7 | 21,2 | 11,2 | |

| 70000 | Освіта | 28,2 | 1,3 | 29,5 | |||||||

| Всьго | 63,5 | 10,1 | 73,6 | 147,2 | 5,7 | 101,3 | 107 | 3 | 118,1 | 121,1 | |

Бюджетний запит може містити такі видатки: на освіту, соціальний захист, культуру, будівництво, транспорт, житлово-комунальні витрати, благоустрій, ремонт доріг, бібліотеки тощо.

Після отримання бюджетних запитів фінансове управління аналізує їх дані та підганяє запити під контрольну суму.

Наступним етапом є включення бюджетного запиту до пропозицій проекту районного бюджету та подання на розгляд до місцевої державної адміністрації.

Згідно з рішенням Менської районної ради на двадцять п’ятій сесії від 4 січня 2005 року було затверджено районний бюджет на 2005 рік.

Встановлено загальний обсяг доходів районного бюджету на 2005 рік у сумі 258185 тис. грн. Обсяг доходів загального фонду районного бюджету у сумі 242600 тис. грн., спеціального фонду бюджету 15582 тис. грн.

Загальний обсяг видатків районного бюджету на 2005 рік у сумі 260913 тис. грн. в тому числі обсяг видатків загального фонду бюджету у сумі 245331 тис. грн. та видатків спеціального фонду бюджету 15582 тис. грн.

Встановлено, що до доходів загального фонду районного бюджету в 2005 році належать:

· 50 % прибуткового податку з громадян, що справляється на території району;

· 15 % плати за землю, що справляється на території району;

· плата за державну реєстрацію суб’єктів підприємницької діяльності;

· надходження сум відсотків за користування тимчасово вільними коштами районного бюджету;

· надходження від адміністративних штрафів та фінансових санкцій;

· інші надходження, передбачені законодавством.

Джерелом формування спеціального фонду районного бюджету на 2005 рік є:

· власні надходження бюджетних установ, які утримуються за рахунок коштів районного бюджету;

· 50 % збору за забруднення навколишнього середовища і грошові стягнення за порушення норм і правил охорони навколишнього природного середовища;

· субвенція Державного бюджету на фінансування будівництва житла військовослужбовців, учасників бойових дій в Афганістані, членам сімей військовослужбовців, що загинули під час виконання ними службових обов’язків, а також військовослужбовцям, звільненим у запас або у відставку за станом здоров’я, віком, вислугою років та у зв’язку із скороченням штатів, які перебувають на квартирному обліку за місцем проживання.

Також кошти спеціального фонду районного бюджету спрямовуються на видатки, пов’язані з організацією послуг, реалізацією продукції та виконання робіт бюджетними установами та організаціями, інші видатки на утримання цих установ і організацій згідно з законодавством, а також видатки пов’язані з охороною навколишнього середовища та видатки пов’язані з будівництвом житла військовослужбовцям.

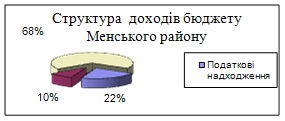

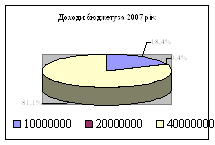

Структура доходів та видатків бюджету Менського району зображено на рис. 1 та рис. 2.

Рис. 1. Структура доходів бюджету Менського району

З діаграми видно, що найбільшу частину доходів районного бюджету (68%) складають офіційні трансферти, а саме надана субвенція з Державного бюджету в сумі 175000 тис. грн. Податкові надходження складають 58000 тис. грн. Сума неподаткових надходжень 28185 тис. грн., з яких найбільшу частину складають спеціальні кошти та адміністративні штрафи.

Рис. 2. Структура видатків бюджету Менського району

З діаграми видно, що найбільшу частину видатків районного бюджету (35%) складають видатки на охорону здоров’я в сумі 90000 тис. грн., 65000 тис. грн. витрачено на соціальний захист населення району. Значна частка видатків була направлена на розвиток культурної сфери району – 75000 тис. грн.. На державне управління – 11 тис. грн. Освіта фінансувалася з бюджету на суму 17185 тис. грн.

З часом на сесіях районної ради бюджетні суми можуть коригуватися. Таким чином фінансове управління складає уточнений бюджет.

На початку нового бюджетного року сесія розглядає звіт про виконання районного бюджету. Згідно з пояснювальною запискою до звіту про виконання бюджету Менського району за 2005 рік можна зробити висновок, що до загального фонду зведеного бюджету Менського району за 2005 рік надійшло доходів у сумі 242600 грн., що становить 109,3% призначень звітного періоду.

По спеціальному фонду надійшло доходів у сумі 15582 тис. грн., що становить 129,4% передбачених сум на рік.

У порівнянні з 2004 роком зменшились надходження комунального податку на 3,5 тис. грн., до бюджетних призначень звітного періоду не надійшло 14,7 тис. грн.

Ринкового збору зібрано на 7,3 тис. грн. більше у порівнянні з 2004 роком.

Збільшились надходження по готельному збору на 0,9 тис. грн., по збору за розміщення об’єктів торгівлі на 5,2 тис. грн.

Місцевими радами не приділено достатньої уваги збору за паркування автотранспорту. Даний збір на території району запроваджено лише 12 місцевими радами, ставки визначені у мінімальних розмірах.

Значний вплив на наповнення місцевих бюджетів має наявна недоїмка по податках та платежах, яка станом на 1 січня 2006 року склала 117,9 тис. грн. Найбільшу питому вагу в загальній сумі недоїмки (48,2%) займає недоїмка по прибутковому податку з громадян.

2.2 Прогнозування доходної та видаткової частини бюджету

Фінансове прогнозування – це процес складання органами місцевого самоврядування прогнозу доходів та видатків майбутніх років, що базується на економічних припущеннях по фінансовій політиці.

Прогнози витрат – це розширення поточних або запланованих програм, а також програм інвестування.

Для прогнозування доходів необхідно:

· визначити джерела доходів, з яких будуть складатися прогнози;

· зібрати фактичні дані по кожному джерелу доходів принаймні за 3 попередні роки;

· вибрати та застосувати необхідний метод прогнозування;

· визначити, чи прийнятний даний прогноз доходів та відрегулювати його відповідно до змін, що можуть вплинути на доход.

Існує декілька методів прогнозування доходів та видатків бюджету. Розглянемо їх у таблиці 2.

Таб. 2. Методи прогнозування доходів та видатків

| Методи прогнозування | Опис | Приклад чи використання |

| Експертна оцінка | „Експерт” пропонує найкраще припущення про майбутні доходи/видатки, покладаючись на свої спеціалізовані знання | Часто використовується для приблизної оцінки суми запозичень |

| Аналіз тенденцій | Минулі тенденції надають основу для прогнозування майбутніх змін | Підходить для оцінки доходів, які є постійними, щороку змінюються на постійну величину чи розвиваються у передбаченому напрямку (Місцеві податки збори, державне мито, адміністративні штрафи) |

| Детерміністичний підхід | Припускається постійність відношень між прогнозною перемінною та певним іншим фактором (економічний чи демографічний перемінний фактор) | Може використовуватись для оцінки податків, пов’язаних з конкретною кількістю проданих чи куплених товарів, чи видатків, що пов’язані з стандартом надання послуг на певному рівні |

| Аналіз фінансового впливу | Розглядає прямий та помножувальний вплив на доходи та видатки, що має відношення до нового розвитку | Використовується для прогнозування додаткових податкових надходжень та видатків на послуги, які спричинилися будівництвом нового житла |

У фінансовому управлінні Менської райдержадміністрації прогнозування доходів та видатків здійснює бюджетний відділ та відділ планування доходів бюджету та економічного аналізу, які на практиці застосовують всі ці методи прогнозування.

За розрахунками фінансового управління було заплановано встановити загальний обсяг доходів районного бюджету на 2005 рік у сумі 258185 тис. грн. Обсяг доходів загального фонду районного бюджету планується у сумі 242600 тис. грн., спеціального фонду бюджету 15582 тис. грн.

Встановлено, що до доходів загального фонду районного бюджету в 2005 році належать:

· 50 % прибуткового податку з громадян, що справляється на території району;

· 15 % плати за землю, що справляється на території району;

· плата за державну реєстрацію суб’єктів підприємницької діяльності;

· надходження сум відсотків за користування тимчасово вільними коштами районного бюджету;

· надходження від адміністративних штрафів та фінансових санкцій;

· інші надходження, передбачені законодавством.

Джерелом формування спеціального фонду районного бюджету на 2005 рік є:

· власні надходження бюджетних установ, які утримуються за рахунок коштів районного бюджету;

· 50 % збору за забруднення навколишнього середовища і грошові стягнення за порушення норм і правил охорони навколишнього природного середовища;

· субвенція Державного бюджету на фінансування будівництва житла військовослужбовців, учасників бойових дій в Афганістані, членам сімей військовослужбовців, що загинули під час виконання ними службових обов’язків, а також військовослужбовцям, звільненим у запас або у відставку за станом здоров’я, віком, вислугою років та у зв’язку із скороченням штатів, які перебувають на квартирному обліку за місцем проживання.

Також кошти спеціального фонду районного бюджету спрямовуються на видатки, пов’язані з організацією послуг, реалізацією продукції та виконання робіт бюджетними установами та організаціями, інші видатки на утримання цих установ і організацій згідно з законодавством, а також видатки пов’язані з охороною навколишнього середовища та видатки пов’язані з будівництвом житла військовослужбовцям.

Запланований загальний обсяг видатків районного бюджету на 2005 рік у сумі 258185 тис. грн. в тому числі обсяг видатків загального фонду бюджету у сумі 242600 грн. та видатків спеціального фонду бюджету 15582 тис. грн.

2.3 Звітність про виконання бюджетуСтруктура, періодичність та терміни подання звітності про виконання бюджетів визначаються Державним казначейством України.

Усі надходження і витрати записуються в тому бюджетному періоді, в якому вони були здійснені. Розпорядники бюджетних коштів відповідно до єдиної методики звітності складають та подають відповідним головним розпорядником коштів детальні звіти, що містять бухгалтерські баланси, дані про виконання кошторисів, результати діяльності та іншу інформацію за формами, встановленими законодавством України ( частина перша статті 79).

Одночасно розпорядники бюджетних коштів відповідних бюджетів подають до відповідних територіальних органів Державного казначейства фінансову звітність про виконання кошторисів, на підставі якої складається зведення показників про виконання місцевих бюджетів.

Форми звітності про виконання Державного бюджету України встановлюються Державним казначейством України за погодженням з Рахунковою палатою та Міністерством фінансів України і вони є єдиними.

Звітність про виконання місцевого бюджету є оперативною, місячною, квартальною та річною і надається відповідними учасниками бюджетного процесу у терміни, які визначаються для них Міністерством фінансів України.

Головні розпорядники бюджетних коштів які отримують кошти з районного бюджету подають звітність за такими формами:

· №2мм „Звіт про виконання кошторису установи”;

· №4 – 1 мм „Звіт про надходження і використання коштів, отриманих як плата за послуги, що надаються бюджетними установами”;

· №4 – 2 мм „Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ”;

· №4 – 3 мм „Звіт про надходження і використання інших надходжень спеціального фонду”;

· №7 мм „Звіт про заборгованість бюджетних установ”.

· Форма №2 мм „Звіт про виконання кошторису установи” Складається установами, що отримують кошти загального фонду районного бюджету.

Форма №4 – 1 мм „Звіт про надходження і використання коштів, отриманих як плата за послуги, що надаються бюджетними установами” складається установами, що отримують плату за послуги, які надаються бюджетними установами відповідно до чинного законодавства України. Вони мають постійний характер і обов’язково плануються у кошторисі та використовуються за цільовим призначенням.

Форма №4 – 1 мм включає плату за послуги, надання яких пов’язане з виконанням основних функцій та завдань бюджетної установи; кошти, що отримуються бюджетними установами від господарської діяльності; плату за оренду майна бюджетних установ; кошти, що отримують бюджетні установи від реалізації майна.

Форма №4 – 2 мм „Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ” складається установами, що отримують гранти та дарунки, а також кошти на виконання окремих доручень. Ці кошти не мають постійного характеру та плануються лише у випадках попереднього укладання угод або за календарними планами проведення централізованих заходів.

Форма №4 – 3 мм „Звіт про надходження і використання інших надходжень спеціального фонду” складається установами, які за розподілом головних розпорядників коштів отримують кошти, що відносяться до інших надходжень спеціального фонду бюджету.

Форма №7 мм „Звіт про заборгованість бюджетних установ” складається установами, що отримують кошти районного бюджету на підставі даних бухгалтерського обліку про фактичну дебіторську та кредиторську заборгованість, що виникла у зв’язку з виконанням кошторису за поточний та минулі роки.

Форми фінансової звітності повинні складатися в національній валюті України. Звіти складаються у гривнях, а зведені звіти – у тисячах гривень з одним десятковим знаком.

Розпорядники бюджетних коштів несуть відповідальність за достовірність даних у формах фінансової звітності.

3. Кошторисно–бюджетне планування 3.1 Складання кошторису фінансового управління Менської РДА

Кошторис – це основний плановий документ, який надає повноваження бюджетній установі щодо отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій та досягнення цілей, визначених на рік відповідно до бюджетних призначень.

Кошторис має дві складові:

· загальний фонд, який містить обсяг надходжень із загального фонду бюджету та розподіл видатків за повною економічною класифікацією на виконання установою своїх функцій;

· спеціальний фонд, який якій містить обсяг надходжень із спеціального фонду бюджету на конкретну мету, а також на реалізацію пріоритетних заходів, пов’язаних з виконанням установою основних функцій.

План асигнувань – це помісячний розподіл асигнувань, затверджених у кошторисі для загального фонду, який регламентує взяття установою зобов’язань протягом року. План асигнувань є невід’ємною частиною кошторису і затверджується разом із цим кошторисом.

Складанням кошторису фінансового управління займається головний бухгалтер. Спочатку складається тимчасовий кошторис на основі лімітної довідки про бюджетні асигнування. Згідно з лімітною довідкою з Державного бюджету України фінансовому управлінню Менської райдержадміністрації було виділено 224331 тис. грн. на поточні видатки. З них 139290 тис. грн. на оплату праці працівників бюджетних установ та 3340 тис. грн. на оплату комунальних послуг та енергоносіїв.

Відповідно до доручення Кабінету Міністрів України розроблено завдання щодо економії бюджетних асигнувань на 2006 рік.

Таблиця 3. Завдання щодо економії бюджетних асигнувань

| Операція | Економія асигнувань за рік (рік) |

| Оплата теплопостачання | 230 |

| Оплата водопостачання та водовідведення | 15 |

| Оплата електроенергії | 40 |

| Оплата комунальних послуг | 285 |

| Предмети, матеріали. обладнання | 700 |

| Оплата транспортних послуг | 1360 |

| Послуги зв’язку | 420 |

| Видатки на відрядження | 230 |

| Інші видатки | 2710 |

Протягом року до кошторисів та планів асигнувань можуть вноситись зміни. Це можливо у разі потреби у перерозподілі асигнувань розпорядника, в разі прийняття рішення щодо розподілу нерозподілених коштів бюджетних асигнувань між розпорядниками, в разі необхідності збільшення видатків спеціального фонду бюджету внаслідок перевищення надходжень до цього фонду порівняно з надходженнями, урахованими у бюджеті на відповідний рік та інше. При зміні кошториси і плани асигнувань не перезатверджуються.

Кошторис фінансового управління Менської райдержадміністрації показаний у додатку. З додатку видно, що надходжень у 2005 році із загального фонду бюджету 242600 тис. грн. а видатків 245331 тис. грн. З видатків найбільшу питому вагу займають такі статті як оплата праці працівників бюджетних установ 139290 тис. грн. та оплата послуг та інші видатки на суму 450 тис. грн.. Значну частину займають нарахування на заробітну плату (51760 тис. грн.) та оплата транспортних послуг та утримання транспортних засобів – 9900 тис. грн. Оплата комунальних послуг становить 3340 тис. грн., оплата послуг зв’язку – 3976 тис. грн.

3.2 Штатний розпис фінансового управління Менської РДАШтатний розпис – це документ який показує кількість штатних посад та посадовий оклад відділу а також формує фонд заробітної плати.

Таблиця 4. Штатний розпис фінансового управління Менської РДА

| № | Назва структурного підрозділу та посад | Кількість штатних посад | Посадовий оклад (грн) | Фонд заробітної плати на місяць (грн) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Начальник управління | 1 | 160,0 | 160,0 |

| Бюджетний відділ | ||||

| 2 | Заступ. Начальника – начальник відділу | 1 | 150,0 | 150,0 |

| 3 | Головний спеціаліст – економіст | 1 | 120,0 | 120,0 |

| 4 | Головний спеціаліст – ревізор – інспектор | 1 | 115,0 | 115,0 |

| 5 | Спеціаліст першої категорії економіст | 1 | 105,0 | 105,0 |

| Відділ планування доходів бюджету та економічного аналізу | ||||

| 6 | Начальник відділу | 1 | 140,0 | 140,0 |

| 7 | Головний спеціаліст – економіст | 1 | 115,0 | 115,0 |

| 8 | Спеціаліст першої категорії економіст | 1 | 105,0 | 105,0 |

| Фінансово – господарський відділ | ||||

| 9 | Начальник відділу – головний бухгалтер | 1 | 140,0 | 140,0 |

| 10 | Заст. нач. відділу – заступ. голов. бухгалтера | 1 | 135,0 | 135,0 |

| 11 | Спеціаліст 1 категорії бухгалтер | 1 | 105,0 | 105,0 |

| 12 | Секретар - друкарка | 1 | 95,0 | 95,0 |

| 13 | Водій | 1 | 120,0 | 120,0 |

| 14 | Прибиральниця | 1 | 118,0 | 118,0 |

| Усього за посадовими окладами | 14 | 1723 | 1723 |

У типовому штатному розписі вказується назва структурного підрозділу та посад, кількість штатних посад, посадовий оклад та фонд заробітної плати на місяць.

У фінансовому управлінні налічується 14 штатних посад. Згідно з постановою Кабінету Міністрів України від 13 грудня 1999 року №2288 встановлено схему посадових окладів управлінь, відділів та інших структурних підрозділів районних державних адміністрацій. Посадові оклади фінансового управління Менської РДА розроблені на основі цих схем і представлені в таблиці 5.

Таблиця 5. Схема посадових окладів

| Посада | Місячний посадовий оклад, (грн.) |

| Керівник управління, відділу, іншого підрозділу державної адміністрації | 140 - 160 |

| Начальник відділу у складі управління | 130 - 140 |

| Головний казначей. Контролер – ревізор КРУ | 120 - 125 |

| Головний спеціаліст | 110 - 120 |

| Провідний казначей, контролер – ревізор КРУ | 110 - 120 |

| Провідний спеціаліст, старший контролер – ревізор КРУ, державний виконавець | 105 - 110 |

| Спеціаліст І категорії | 100 - 105 |

| Спеціаліст ІІ категорії | 95 - 100 |

| Спеціаліст | 90 - 95 |

До штатного розпису додається розшифровка в якій вказуються надбавки та доплати до посадових окладів.

Згідно постанови №783 надається надбавка до 70% посадового окладу начальнику управління та заступнику начальнику бюджетного відділу, а іншим працівникам – до 50% посадового окладу за всякі досягнення у праці.

Надбавка за вислугу років виплачується щомісячно у відсотках до посадового окладу з урахуванням стажу державної служби у таких розмірах: понад 3 роки – 10 %, понад 5 років – 15 %, понад 10 років – 20 %, понад 15 років – 25 %, понад 20 років – 30 %, понад 25 років – 40 %.

Доплати за ранг встановлені в таких розмірах:

1 ранг – 160 грн.

2 ранг – 150 грн.

3 ранг – 145 грн.

4 ранг – 140 грн.

5 ранг – 130 грн.

6 ранг – 120 грн.

7 ранг – 110 грн.

8 ранг – 100 грн.

9 ранг – 90 грн.

10 ранг – 80 грн.

11 ранг – 70 грн.

12 ранг – 60 грн.

13 ранг – 55 грн.

14 ранг – 50 грн.

15 ранг – 45 грн.

Отже можна сказати, що 9 ранг має спеціаліст 1 категорії відділу планування доходів та економічного аналізу, 11 ранг мають начальник управління та головний бухгалтер, 13 ранг мають троє працівників, 15 ранг мають двоє та по одному працівнику мають12, 14 ранги.

Отже місячний фонд заробітної плати фінансового управління становить 3681,05 грн., а річний фонд заробітної плати – 44172,6 грн.

3.3 Складання кошторисів та штатних розписів бюджетних установЯк вже зазначалося кошторис – це основний плановий документ, який надає повноваження бюджетній установі щодо отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій та досягнення цілей, визначених на рік відповідно до бюджетних призначень.

Кошторис має дві складові: загальний фонд, спеціальний фонд, а також доходну та видаткову частину.

Бюджетні установи складають кошториси і доводять їх до головних розпорядників бюджетних коштів. У доходній частині кошторису зазначаються планові обсяги надходжень, які передбачається спрямувати на покриття видатків установи із загального і спеціального фонду бюджету.

Формування дохідної частини спеціального фонду кошторису здійснюється на підставі розрахунків доходів, які складаються за кожним джерелом доходів. За основу цих розрахунків беруться такі показники:

· обсяг надання тих чи інших платних послуг, а також інші розрахункові показники (площа приміщень, вартість обладнання, майна, що здаються в оренду тощо) та розмір плати в розрахунку на одиницю показника;

· прогнозне надходження зборів до спеціального фонду бюджету.

Розподіл видатків спеціального фонду кошторису проводиться виключно в межах і за рахунок відповідних надходжень. Видатки спеціального фонду кошторису за рахунок власних надходжень плануються у такій послідовності: за визначеною метою, на погашення заборгованості установи та на проведення заходів пов’язаних з виконанням основних функцій, які не забезпечені видатками загального фонду.

Затверджують кошториси головні розпорядники бюджетних коштів разом з планами асигнувань та планами використань бюджетних коштів.

Штатний розпис – це документ який показує кількість штатних посад та посадовий оклад бюджетної установи а також формує фонд заробітної плати. Штатні посади вказуються у графі „назва структурного підрозділу та посад”, у графі „кількість штатних посад” вказується 1 або одиниць штатних посад. Далі встановлюється посадовий оклад згідно з схемою посадових окладів.

До штатного розпису додається розшифровка в якій в залежності від специфіки бюджетної установи вказуються надбавки та доплати до посадового окладу. Надбавки та доплати можуть бути такими: за складну і напружену роботу, за класність, за ранг, за інтенсивність роботи, за ненормований день, за вислугу років, за завідування, за перевірку зошитів, за високі досягнення в праці, за сумісництво, за роботу в нічний час тощо.

3.4 Перевірка розрахунків щодо складання кошторису нижчестоящих бюджетних установ з метою подальшого затвердженняДля правильної та своєчасної організації роботи, пов’язаної із складанням кошторисів головні розпорядники бюджетних коштів встановлюють для розпорядників нижчого рівня граничні обсяги видатків із загального фонду бюджету, термін подання проектів кошторисів і дають вказівки щодо їх складання. Також розробляють і повідомляють розпорядникам нижчого рівня інші показники, яких вони повинні додержуватись і які необхідні для правильного визначення видатків у проекті кошторису.

Головні розпорядники розглядають показники проектів кошторисів розпорядників нижчого рівня щодо законності та правильності розрахунків, доцільність запланованих видатків, правильності їх розподілу за економічною класифікацією, повноти надходження доходів, додержання діючих посадових окладів, норм, цін, а також інших показників відповідно до законодавства.

Обов’язковим є виконання вимоги щодо першочергового забезпечення бюджетними коштами видатків на оплату праці з нарахуваннями, а також на господарське утримання установ. Під час визначення видатків у проектах кошторисів установи повинен забезпечуватись суворий режим економії коштів і матеріальних цінностей. Також головні розпорядники повинні слідкувати за забезпеченням в проектах кошторисів додержання доведених у лімітних довідках річних обсягів асигнувань та їх помісячного розподілу з урахуванням термінів проведення окремих заходів і можливості здійснення відповідних видатків протягом року. Головні розпорядники повинні не допустити прийняття в кошторисах сум, не підтверджених розрахунками та економічними обґрунтуваннями.

3.5 Нарахування заробітної плати працівникам бюджетних установНайбільшу частину всіх видатків бюджетної установи займають витрати на оплату праці. Фінансування витрат на оплату праці проводяться в межах асигнувань.

Нарахування зарплати працівникам бюджетної установи відбувається на основі штатного розпису, наказі по прийому, переміщення та звільнення, табеля обліку використання робочого часу та інших документів.

Нарахування зарплати здійснюється один раз на місяць. За першу половину місяця працівникам може видаватися аванс, розмір якого складає 50% місячної заробітної плати за винятком суми податків.

В разі порушення строків виплати зарплати працівникам передбачена виплата компенсації за рахунок коштів бюджету.

Із заробітної плати працівників бюджетних установ здійснюються такі відрахування:

Обов’язкові:

· прибутковий податок;

· збір на обов’язкове державне пенсійне страхування в розмірі 1% від сукупного оподаткованого доходу, якщо він не перевищує 150 грн., і 2% - в разі перевищення сукупного оподаткованого доходу 150 грн. Для працівників які мають статус державного службовця або які займають посаду робота на якій зараховується в трудовий стаж котрий дає право на отримання пенсії передбачені диференційовані ставки відрахувань збору в пенсійний фонд:

· 1% від суми доходу, який не перевищує 150 грн.;

· 2% від частини доходу в межах від 151 грн., до 250 грн.;

· 3% від частини доходу в межах від 251 грн., до 350 грн.;

· 4% від частини доходу в межах від 351 грн., до 500 грн.;

· 5% від суми доходу, який перевищує 501 грн.

· Збір в Фонд соціального страхування на випадок тимчасової втрати працездатності, який вираховується з суми оплати праці яка включає основну і додаткову заробітну плату і підлягає оподаткуванню у розмірі 0,5%.

· Збір в Фонд загальнодержавного соціального страхування України на випадок безробіття який вираховується з суми оплати праці яка включає основну і додаткову заробітну плату і підлягає оподаткуванню у розмірі 0,5%;

Необов’язкові:

· профсоюзні вклади в розмірі 1% від сукупного оподаткованого доходу;

· суми по виконавчим документам;

· згідно з рішенням адміністрації.

3.6 Особливості нарахування заробітної плати працівникам органів управління, освіти, охорони здоров’я

Система зарплати вчителів складається з трьох складових:

· оплата навчальних годин;

· доплата за перевірку зошитів;

· додаткові доплати.

Оплата навчальних годин залежить від ставки зарплати вчителя, кількості годин педагогічного навантаження вчителя та норми педагогічного навантаження вчителя на тиждень. Ставка зарплати вчителя встановлюється в залежності від освіти (середня, середня спеціальна, неповна вища, вища) і кваліфікаційних категорій (вчитель, вчитель – методист, заслужений вчитель, народний вчитель).

Норма педагогічного навантаження вчителя на тиждень встановлена у таких розмірах: 1 – 4 класи – 20 годин, 5 – 11 класи – 18 годин.

Доплата за перевірку зошитів встановлена для вчителів початкової школи та в старших класах з таких предметів: мова та література, математика, іноземна мова.

Додаткові доплати встановлені за класне керівництво, завідування навчальним кабінетом, дослідними майстернями і ділянками, ведення позакласної фізкультурної роботи, завідування бібліотекою.

Розрахунок зарплати вчителів здійснюється в тарифікаційному списку.

Керівники шкіл отримують зарплату, що складається з двох частин, - ставка директора чи завуча та оплата педагогічної роботи. При цьому для них встановлено обмеження – максимальний обсяг їх педагогічного навантаження не повинен перевищувати 12 годин.

Система заробітної плати медичних працівників встановлюється в розрізі категорій: лікар, середній та молодший медичний персонал, адміністративно – управлінський та обслуговуючий персонал.

Система зарплати лікарів ґрунтується на встановленні ставки зарплати та системи підвищень та надбавок. Ставка зарплати залежить від посади (лікар-хірург, лікар-інтерн чи лікарі інших спеціальностей) та кваліфікаційної категорії. Крім того, ставка в частині надбавки може залежати від місцезнаходження лікарні – місто чи сільська місцевість. Надбавки також встановлюються за шкідливі і небезпечні умови праці (інфекційні лікарі, рентген-кабінети), за роботу у вихідні і святкові дні та у нічний час.

Ставки зарплата середнього медичного персоналу залежить від посади (медична сестра, акушерка, зубний лікар), категорії і стажу роботи. Для молодшого медичного персоналу ставки встановлені в залежності від посад (сестра – операційна, сестра – хазяйка). На середній і молодший медичний персонал поширюються надбавки за шкідливі і небезпечні умови праці та за роботу у вихідні і святкові дні та у нічний час.

Для медичних працівників зарплата розраховується, виходячи з обсягів роботи – 0,25; 0,5; 0,75; 1,0; 1,25; 1,5 ставки. Дозволяється поєднувати обов’язки медичної сестри та санітарки.

Для адміністративно-управлінського та обслуговуючого персоналу встановлені тверді ставки заробітної плати.

Система зарплати працівників органів управління складається на основі штатного розпису до складу якого входить кількість штатних посад, посадовий оклад та надбавки та доплати. Посадовий оклад встановлюється на основі схеми посадових окладів. Для працівників органів управління встановлена така особлива доплата як доплата за ранг. Детально особливості нарахування зарплати працівникам органів управління описано в розділі 3.2.

Похожие работы

... і цих запитів. Це дозволяє з більшою точністю визначати, чи відповідають бюджетні запити меті тієї чи іншої бюджетної програми. Розробимо видаткову частину бюджету Менського району на 2009 рік згідно з програмно-цільовим методом складання бюджету та занесемо в таблицю 3.3. Пріоритетним напрямом бюджетної політики у сфері видатків Менського району в 2009 році повинно стати подальше посилення соці ...

... відрахувань на капітальний ремонт, місячна норма нарахованого зносу. Всі ці дані дозволять розширити нормативно - довідкову інформацію по обліку основних засобів. 3. Шляхи вдосконалення обліку і контролю наявності та руху основних засобів 3.1 Вдосконалення первинного, синтетичного та аналітичного обліку основних засобів В цілому первинний, синтетичний та аналітичний облік основних ...

... . Варять не більше 20 хв. М'ясний порошок — однорідна маса, отримана подрібненням сухого м'яса, колір світло-коричневий. Варять не більше 5 хв. Волога в порошку не більше 10%, упаковка герметична. ЛЕКЦІЯ ПО ТОВАРОЗНАВСТВУ РИБИ 1.Характеристика сімейств риб Промислові риби класифікують по декількох ознаках. По способу і місцю життя риби ділять на морських, прісноводих, напівпрохідні і прох ...

0 комментариев