Навигация

Тис. грн - 57 5 тис грн = 4,7 тис грн або 8 %

67630

знаков

22

таблицы

18

изображений

62.2 тис. грн - 57 5 тис грн = 4,7 тис грн або 8 %

При цьому кількість органів державної влади збільшилося на 230 шт - 214 шт = 16 шт. або в процентному вираженні 16 шт або також на 8 % .

Таким чином, ми можемо констатувати, що обсяги фінансування державних установ прямо пропорційні росту кількості установ державної влади .

2.5 Розробка управлінського рішення щодо підвищення ефективності фінансування державного апарату в Оболонському районі м. КиєваПершочерговими завданнями в підвищенні ефективності фінансування апарату державного управління та органів державної влади є всебічна економія бюджетних коштів на утримання цих органів.

Особливої актуальності ці питання набувають в умовах сучасної економічної кризи.

В таблиці наведені заходи щодо економного та раціонального використання бюджетних коштів, передбачених для утримання органів державної влади та інших державних органів (див табл. 2.12.)

Таблиця 2.12 Заходи щодо економного та раціонального використання бюджетних коштів, передбачених для утримання органів державної влади та інших державних органів

| Найменування заходу | % економії бюджетних коштів |

| |

| 1. | Припинити придбання для органів державної влади та інших державних органів за рахунок коштів загального бюджету автотранспорту, меблів (крім випадків придбання меблів для новоутворених і збільшення чисельності працівників усіх бюджетних установ), мобільних телефонів, ноутбуків, побутової техніки | 3 % |

|

| 2. | Припинити проведення за рахунок коштів загального фонду державного бюджету ремонту та реконструкції приміщень, в яких розташовані органи державної влади та інші державні органи, крім тих, що перебувають в аварійному стані | 2% |

|

| 3. | Припинити придбання форменого одягу для працівників органів виконавчої влади, | 0,2 % |

|

| 4. | Переглянути переліки категорій працівників, для яких носіння форменого одягу є обов'язковим, та підготувати за погодженням з Мінфіном відповідні пропозиції щодо їх скорочення | 0,1 % |

|

| 5. | Забезпечити скорочення на 5 відсотків видатків державного бюджету, передбачених у планах асигнувань на: транспортні послуги; зв'язок; представницькі витрати; відрядження за кордон | 5% | |

| 6. | Розробити та затвердити план заходів з енергозбереження і забезпечити скорочення витрат на комунальні послуги та енергоносії | 1 % |

|

| 7. | Не допускати подання звернень до Кабінету Міністрів України та не приймати власні рішення щодо збільшення чисельності працівників підпорядкованих органів та установ | 1% |

|

| 8. | Припинити використання бюджетних коштів для проведення святкових заходів (за винятком централізованих заходів МКТ) і друкування продукції, не пов'язаної з виконанням завдань і функцій органів державної влади та інших державних органів | 1 % |

|

| 9. | Всього | 11,3 |

|

Отже, підрахунок показує, що за рахунок вказаних вище заходів можливо скоротити бюджетні витрати на фінансування органів державної влади по м.Києву на:

14351,6 тис грн., : 100 % х 11 % = 1578, 6 тис. грн

По Оболонському району на:

1502,8 : 100 % х 11 % = 165 , 3 тис. грн.

Таким чином, у даній роботі ми позначили фактори, які впливають на стан фінансування органів державної влади.

Ми встановили, що найбільше значення для даної галузі бюджетного фінансування є ріст суб'єктів фінансування.

При цьому ми встановили, що частина районів у м. Київ неефективно використають бюджетні кошти, у відмінності від ряду районів з ефективним фінансуванням, до яких ставиться й Оболонський район м. Києва.

При цьому аналіз показав, що в Оболонському районі м. Київ є резерви для підвищення ефективності фінансування органів державного управління

3. Використання програмного середовища Microsoft Excel в процесі аналізу фінансування державного апарату

У своїй роботі я використовувала програму Microsoft Excel для розрахунків різних показників та величин і створення таблиць та при побудові діаграм та графіків.

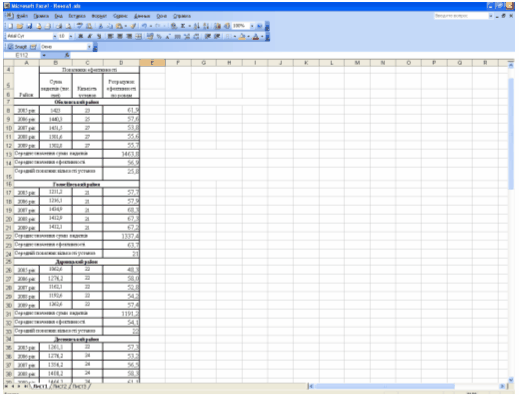

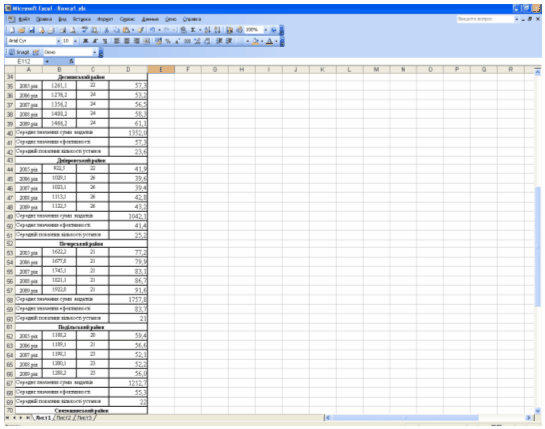

На сторінці 19 я будувала таблицю «Стан ефективності фінансування органів державної влади в м. Києві». У стовпчики з В8 по В12 (сума видатків, тис./грн. з 2005 по 2009 роки) помістила числові дані по Оболонському району та розрахувала ефективність фінансування органів державної влади по рокам за допомогою використання формули =B8/C8, далі розрахувала середнє значення суми видатків за формулою = СРЗНАЧ (B8:B12), середнє значення ефективності – =СРЗНАЧ(D8:D12) та середній показник кількості установ – = СРЗНАЧ(C8:C12). Аналогічно провела розрахунки ще по дев’яти районах м. Києва. Потім дану таблицю я скопіювала в основну роботу.

| Район | Показники ефективності | ||

| Сума видатків (тис. грн) | Кількість установ | Розрахунок ефективності по рокам | |

| Оболонський район | |||

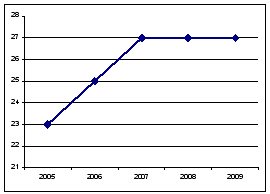

| 2005 рік | 1423 | 23 | 61,9 |

| 2006 рік | 1440,3 | 25 | 57,6 |

| 2007 рік | 1451,5 | 27 | 53,8 |

| 2008 рік | 1501,6 | 27 | 55,6 |

| 2009 рік | 1502,8 | 27 | 55,7 |

| Середнє значення суми видатків | 1463,8 | ||

| Середнє значення ефективності | 56,9 | ||

| Середній показник кількості установ | 25,8 | ||

| Голосіївський район | |||

| 2005 рік | 1211,2 | 21 | 57,7 |

| 2006 рік | 1216,1 | 21 | 57,9 |

| 2007 рік | 1434,9 | 21 | 68,3 |

| 2008 рік | 1412,9 | 21 | 67,3 |

| 2009 рік | 1412,1 | 21 | 67,2 |

| Середнє значення суми видатків | 1337,4 | ||

| Середнє значення ефективності | 63,7 | ||

| Середній показник кількості установ | 21 | ||

| Дарницький район | |||

| 2005 рік | 1062,6 | 22 | 48,3 |

| 2006 рік | 1276,2 | 22 | 58,0 |

| 2007 рік | 1162,1 | 22 | 52,8 |

| 2008 рік | 1192,6 | 22 | 54,2 |

| 2009 рік | 1262,6 | 22 | 57,4 |

| Середнє значення суми видатків | 1191,2 | ||

| Середнє значення ефективності | 54,1 | ||

| Середній показник кількості установ | 22 | ||

| Деснянський район | |||

| 2005 рік | 1261,1 | 22 | 57,3 |

| 2006 рік | 1276,2 | 24 | 53,2 |

| 2007 рік | 1356,2 | 24 | 56,5 |

| 2008 рік | 1400,2 | 24 | 58,3 |

| 2009 рік | 1466,2 | 24 | 61,1 |

| Середнє значення суми видатків | 1352,0 | ||

| Середнє значення ефективності | 57,3 | ||

| Середній показник кількості установ | 23,6 | ||

| Дніпровський район | |||

| 2005 рік | 922,5 | 22 | 41,9 |

| 2006 рік | 1029,1 | 26 | 39,6 |

| 2007 рік | 1023,1 | 26 | 39,4 |

| 2008 рік | 1113,1 | 26 | 42,8 |

| 2009 рік | 1122,5 | 26 | 43,2 |

| Середнє значення суми видатків | 1042,1 | ||

| Середнє значення ефективності | 41,4 | ||

| Середній показник кількості установ | 25,2 | ||

| Печерський район | |||

| 2005 рік | 1622,2 | 21 | 77,2 |

| 2006 рік | 1677,8 | 21 | 79,9 |

| 2007 рік | 1745,1 | 21 | 83,1 |

| 2008 рік | 1821,1 | 21 | 86,7 |

| 2009 рік | 1922,8 | 21 | 91,6 |

| Середнє значення суми видатків | 1757,8 | ||

| Середнє значення ефективності | 83,7 | ||

| Середній показник кількості установ | 21 | ||

| Подільський район | |||

| 2005 рік | 1188,2 | 20 | 59,4 |

| 2006 рік | 1189,1 | 21 | 56,6 |

| 2007 рік | 1198,1 | 23 | 52,1 |

| 2008 рік | 1200,1 | 23 | 52,2 |

| 2009 рік | 1288,2 | 23 | 56,0 |

| Середнє значення суми видатків | 1212,7 | ||

| Середнє значення ефективності | 55,3 | ||

| Середній показник кількості установ | 22 | ||

| Святошинський район | |||

| 2005 рік | 1021,6 | 23 | 44,4 |

| 2006 рік | 1189,1 | 23 | 51,7 |

| 2007 рік | 1198,1 | 23 | 52,1 |

| 2008 рік | 1200,1 | 23 | 52,2 |

| 2009 рік | 1288,2 | 23 | 56,0 |

| Середнє значення суми видатків | 1179,4 | ||

| Середнє значення ефективності | 51,3 | ||

| Середній показник кількості установ | 23 | ||

| Солом’янський район | |||

| 2005 рік | 1403,5 | 21 | 66,8 |

| 2006 рік | 1502,1 | 21 | 71,5 |

| 2007 рік | 1455,2 | 21 | 69,3 |

| 2008 рік | 1588,7 | 21 | 75,7 |

| 2009 рік | 1605,7 | 21 | 76,5 |

| Середнє значення суми видатків | 1511,0 | ||

| Середнє значення ефективності | 72,0 | ||

| Середній показник кількості установ | 21 | ||

| Шевченківський район | |||

| 2005 рік | 1211,2 | 21 | 57,7 |

| 2006 рік | 1313,2 | 21 | 62,5 |

| 2007 рік | 1410,7 | 21 | 67,2 |

| 2008 рік | 1481,3 | 21 | 70,5 |

| 2009 рік | 1511,2 | 21 | 72,0 |

| Середнє значення суми видатків | 1385,5 | ||

| Середнє значення ефективності | 66,0 | ||

| Середній показник кількості установ | 21 | ||

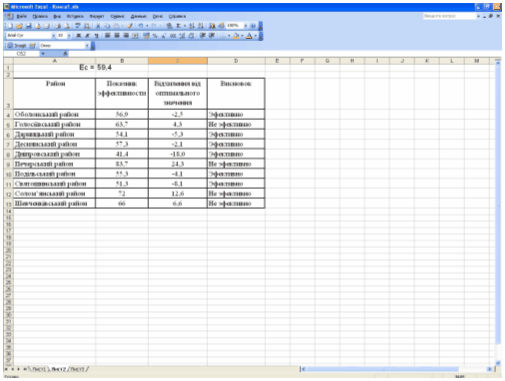

Далі мною був розрахований середній показник ефективності фінансування (Ес) по формулі:

=СРЗНАЧ(D13;D22;D31;D40;D49;D58;D67;D76;D85;D94)/СРЗНАЧ(D15;D24;D33;D42;D51;D60;D78;D87;D96)

Ес = Середнє арифметичне від суми середніх показників суми видатків: Середнє арифметичне від суми показників кількості установ.

Після цього мною була складена таблиця «Показатели ефективності фінансування органів державної влади в м. Києві» в якій я розрахувала відхилення від оптимального значення по кожному району за формулою: =B4-B1 (для Оболонського району).

| Район | Показник ефективності | Відхилення від оптимального значення | Висновок |

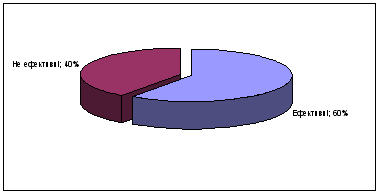

| Оболонський район | 56,9 | -2,5 | Ефективно |

| Голосіївський район | 63,7 | 4,3 | Не ефективно |

| Дарницький район | 54,1 | -5,3 | Ефективно |

| Деснянський район | 57,3 | -2,1 | Ефективно |

| Дніпровський район | 41,4 | -18,0 | Ефективно |

| Печерський район | 83,7 | 24,3 | Не ефективно |

| Подільський район | 55,3 | -4,1 | Ефективно |

| Святошинський район | 51,3 | -8,1 | Ефективно |

| Солом’янський район | 72 | 12,6 | Не ефективно |

| Шевченківський район | 66 | 6,6 | Не ефективно |

На основі даних таблиці «Стан ефективності фінансування органів державної влади в м. Києві (Оболонський район)» побудувала графік «Динаміка росту кількості держаних установ в Оболонському районі м Києва «за допомогою «Майстра діаграм» ввівши туди дані кількості установ за 2005-2009 рр.

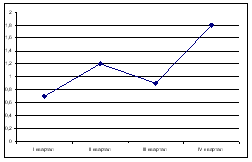

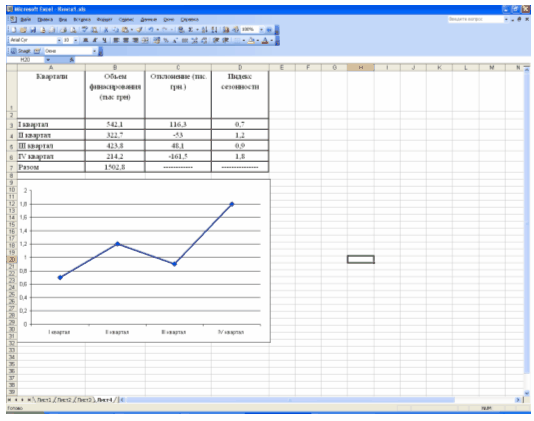

Далі по даним для аналіза індекса сезоності за допомогою «Майстра діаграм» побудувала графік індекса сезоності.

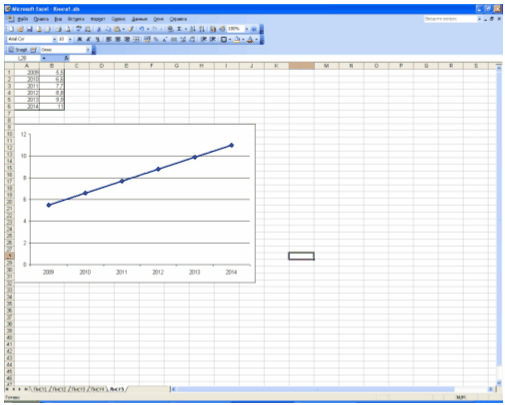

Після чого побудували графік «Прогнозування приросту фінансування в % в 2009 -2014 роках» виходячи з аналізу тенденції росту обсягів фінансування органів державної влади за останні п’ять років.

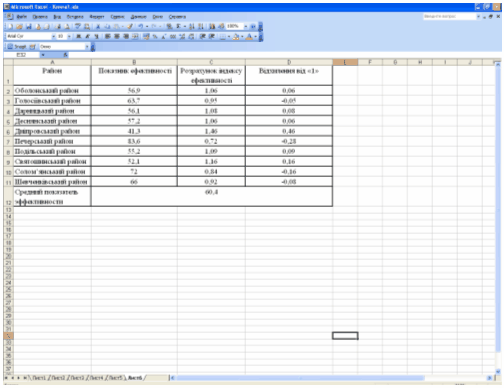

У розділі «Аналіз ефективності структурної полiтики» склали таблицю

Район | Показник ефективності | Розрахунок індексу ефективності | Відхилення від «1» |

| Оболонський район | 56,9 | 1,06 | 0,06 |

| Голосіївський район | 63,7 | 0,95 | -0,05 |

| Дарницький район | 56,1 | 1,08 | 0,08 |

| Деснянський район | 57,2 | 1,06 | 0,06 |

| Дніпровський район | 41,3 | 1,46 | 0,46 |

| Печерський район | 83,6 | 0,72 | -0,28 |

| Подільський район | 55,2 | 1,09 | 0,09 |

| Святошинський район | 52,1 | 1,16 | 0,16 |

| Солом’янський район | 72 | 0,84 | -0,16 |

| Шевченківський район | 66 | 0,92 | -0,08 |

| Средний показатель эффективности | 60,4 | ||

На основі даних наведеної таблиці ми розрахували суму, що припадає на одну установу та побудували таблицю динаміки змін бюджету фінансування органів державної влади в період з 2005 по 2009рр (тис. грн )

| Роки | Обсяги фінансування | Кількість органів державного управління | Сума, що припадає на одну установу |

| 2005 | 12306,1 | 214 | 57,5 |

| 2006 | 12844 | 223 | 57,6 |

| 2007 | 12104,1 | 227 | 53,3 |

| 2008 | 12681,8 | 227 | 55,9 |

| 2009 | 14315,7 | 230 | 62,2 |

Виходячи з даних таблиці використовуючи «Майстер діаграм» побудували діаграму що відображає структуру районів м. Києва по уроню ефективності фінансування органів державної влади.

Для роздрукування всіх розрахунків в Microsoft Excel, включаючи таблиці я використовувала функцію Print Screen на робочій клавіатурі, а потім вставляла копію в документ Microsoft Word. Ці дані можна продивитися далі.

Література

1. Конституція України . Відомості Верховної Ради України ,1996, N 30, ст. 141

2. Бюджетний кодекс України . Відомості Верховної Ради України , 2001, N 37-38, ст. 189

3. Законо України «Про місцеві державні адміністрації» . Відомості Верховної Ради України , 1999, N 20-21, ст.190

4. Закон України «Про столицю України - місто-герой Київ». Відомості Верховної Ради України , 1999, N 11, ст. 79

5. ЗАКОН УКРАЇНИ . «Про джерела фінансування органів державної влади». Відомості Верховної Ради України , 1999, N 34, ст.274

6. Закон України « Про місцеве самоврядування в Україні» . Відомості Верховної Ради України , 1999, N 20-21, ст.190 7. Постанова КАБІНЕТу МІНІСТРІВ УКРАЇНИ «Про економію бюджетних коштів, передбачених для утримання органів державної влади та інших державних органів» . 8. РІШЕННЯ КИЇВСЬКої МІСЬКої РАДи Про бюджет міста Києва на 2009 рік К 20009. ЗВІТ Оболонської районної роди «Про виконання районного бюджету за 9 місяців 2009 року. К.2009

10. ЗАКОН УКРАЇНИ Про міжбюджетні відносини між районним бюджетом та бюджетами територіальних громад сіл, селищ, міст та їх об'єднань Відомості Верховної Ради України , 2004, N 52, ст.561 )

11. Базилевич В. Д., Баластрик Л.О. Державні фінанси. – К..: Атіка. – 2004. – 264 с.

12. Василик О. Д., Павлюк К. В. Державні фінанси України: Підручник. – К.: Центр навчальної літератури, 2004. – 608 с.

13. Дєєва Н М.Бюджетний менеджмент: Навч. посібник / Дніпропетровська держ. фінансова академія. — Д. : ДДФА, 2006. — 320с

14. Кабанець А.Г. Місцеві фінанси: Конспект лекцій / Харківський національний економічний ун- т. — Х. : Видавництво ХНЕУ, 2006. — 56с.

15. Кириленко О.П. Місцеві бюджети України (історія, теорія, практика) / Київ. нац. ун-т ім. Тараса Шевченка. - К.: НІОС, 2000. - 381 с.

16. Луніна І.О. Державні фінанси та реформування міжбюджетних відносин / НАН України; Інститут економічного прогнозування. — К. : Наукова думка, 2006. — 432с.

17. Лютий І. О., Демиденко Л. М., Субботович Ю. Л. Бюджетна політика і стабільність соціально-економічного розвитку України // Фінанси Украіни. – 2009. – №10. – с. 3-12.

18. Методичні рекомендації щодо аналізу бюджетів державних установ ревізій кошторисних витрат на утримання бюджетних установ: Для студ. спец. "Фінанси" / Львівський торговельно-економічний ун-т / Валентин Сергійович Тимофєєв (уклад.). — .Л, 2003. — 208с.

19. Онищенко СВ. Бюджетування в системі фінансового управління підприємством: Дис... канд. екон. наук:

20. Федосов В., Кондратюк С., Сафонова Л., Опарін В., Хлівний В. Бюджетний менеджмент. Практикум: Навч. посібник / Київський національний економічний ун-т / Віктор Федосов (заг.ред.). — К. : КНЕУ, 2005. — 420с.

21. Фінанси: Навч. посіб. / О. П. Близнюк, Л. І. Лачкова, В. І. Оспіщев та ін.; За ред В. І. Оспіщева. – К.: Знання, 2006. – 415 с.

22. Чечетов М.Ч, Чечетова Н.Ф., Бережна А.Ю. Бюджетний менеджмент: Навч. посібник для студ. вищих навч. закл.:В 2 ч. / Харківський національний економічний ун-т. — Х. : ВД "ІНЖЕК", 2004. — 555с.

23. Ющенко Л.М., Кононенко В.П., Куліков П.М.. Методичні рекомендації щодо розрахунку мінімального рівня фінансового забезпечення функціонування загальноосвітніх навчальних закладів: (Індивідуальне кошторисне планування видатків загальноосвітніх навчальних закладів) / Департамент економіки та фінансування; Державний центр економіки освіти і науки. — К., 2003. — 89с.

Похожие работы

... ість за ефективність його роботи згідно з Статутом банку та положенням про правління. Статтею 6 Положення “Про правління банку”, затвердженого рішенням наглядової ради відкритого акціонерного товариства “Державний ощадний банк України” Протокол №5 від 18.11. 2003 року, встановлена відповідальність членів правління, яка полягає в наступному: Члени правління виконують свої обов’язки відповідно до ...

... підприємство, банк є самостійним господарюючим суб'єктом, володіє правами юридичної особи, виробляє і реалізує продукт, надає послуги, діє на принципах госпрозрахунку. Погребищенське відділення «Державний ощадний банк України» займає важливе місце фінансової складової в загальній структурі, тому що цей банк належить державі, хоча і вважається відкритим акціонерним товариством. Акціями банку може ...

... в областях з високим рівнем індустріального розвитку. 2. Основні напрями державної політики України у галузі охорони довкілля та використання природних ресурсів. Основні напрями державної політики України у галузі охорони довкілля, використання природних ресурсів та забезпечення екологічної безпеки розроблено відповідно до статті 16 Конституції України, якою визначено, що забезпечення екологічно ...

... ійних територій України, а також складання територіальних комплексних схем охорони довкілля основних курортно-рекреаційних регіонів України.3.ОСНОВНІ ЕТАПИ РЕАЛІЗАЦІЇ ОСНОВНИХ НАПРЯМІВ ДЕРЖАВНОЇ ПОЛІТИКИ УКРАЇНИ У ГАЛУЗІ ОХОРОНИ ДОВКІЛЛЯ, ВИКОРИСТАННЯ ПРИРОДНИХ РЕСУРСІВ ТА МІЖНАРОДНА СПІВПРАЦЯ. Реалізація Основних напрямів передбачається в три етапи. На першому етапі ( ...

0 комментариев