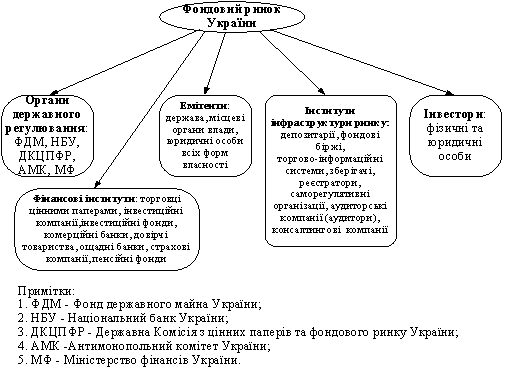

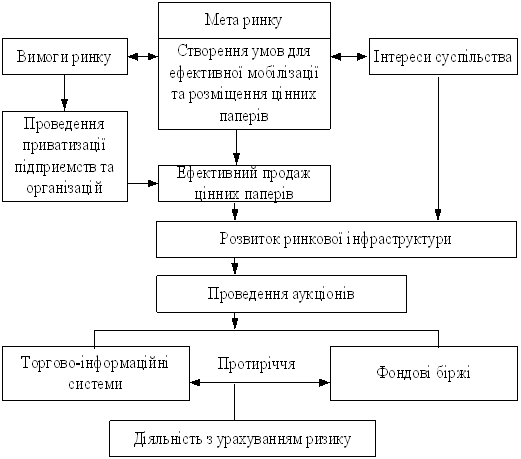

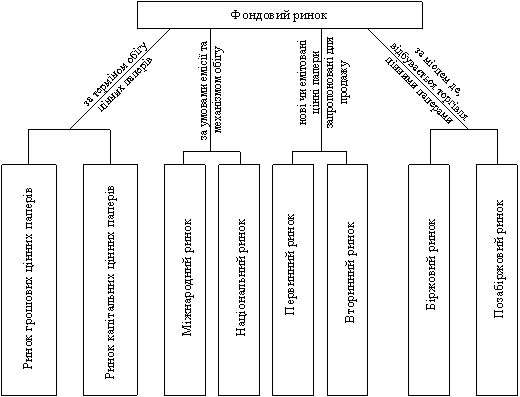

Ринкова інфраструктура фондового ринку

Роль фондового ринку у розвитку ринкової економіки

Цінні папери і їх первинне розміщення на фондовому ринку

Операції з цінними паперами

Аналіз сучасного стану фондового ринку в Україні

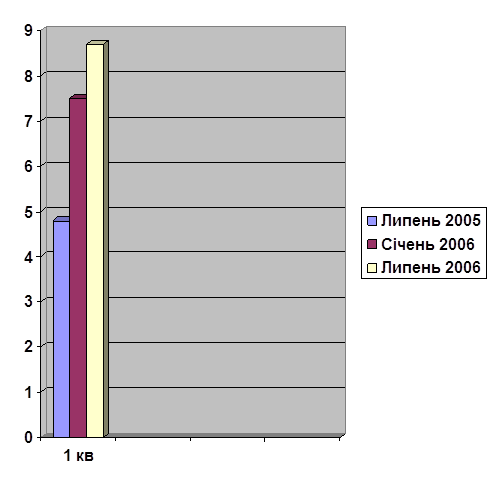

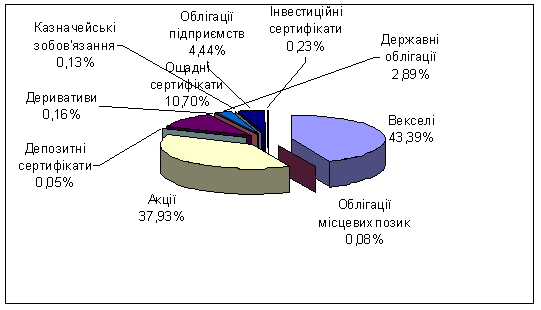

Підсумки торгів

Шляхи підвищення ефективності функціонування фондового ринку в Україні

Навигация

Роль фондового ринку у розвитку ринкової економіки

Фондовий ринок та перспективи його розвитку в Україні

93617

знаков

1

таблица

0

изображений

1.3 Роль фондового ринку у розвитку ринкової економіки.

Роль фондового ринку у розвитку економіці, по-перше потрібно розглянути на досвіді розвитку і функціонування фондових бірж світу.

Нью-Йоркська фондова біржа є найбільшою у світі за кількістю цінних паперів, які котируються на біржах і по яких укладаються угоди. Не дивлячись на те, що фактично вона існує з 1792 року, формально її статут був прийнятий у 1817 році і початкове вона називалась «Нью-Йоркська Рада по цінних паперах та їх обміну». Сучасна назва біржі з'явилась у 1863 році.

На Нью-Йоркській фондовій біржі котирується понад 2000 акцій і понад 3500 облігацій. Основними критеріями, на основі яких здійснюється допуск цінних паперів до котирування, є показники активів, прибутків, одержуваних емітентом від господарчої діяльності, а також регулярність одержання прибутків акціонерами. Включення до списків цінних паперів, допущених до котирування на Нью-Йоркській фондовій біржі, є визнанням того, що емітент-інститут досяг зрілості та статусу передової корпорації у своїй галузі.

Основні показники, на основі яких здійснюється включення, наприклад, акцій до списків біржі, розрізняються залежно від того, емітентами якої країни вони випущені - США чи іншої. Акції американських корпорацій можуть бути включені до списків фондової біржі, якщо кількість власників 100 і більше акцій становить 2000; загальна кількість акціонерів - 2200;

середньомісячний продаж акцій за останні 6 місяців досяг

1 000000; прибуток емітента до вирахування федеральних податків - 2 500000 доларів; за останній фінансовий рік -2 000000 доларів;

за останні 3 роки - 6 500000 доларів, усі три роки мають бути прибутковими.

У відповідності з Правилами включення і вилучення цінних паперів зі списків Нью-Йоркської фондової біржі, окрім цих показників, також враховується і ряд інших. Наприклад, корпорація має бути діючою, а не такою, що готується до ліквідації, звертається увага на характер ринку її продукції, відносну стабільність становища емітента в галузі, перспективи розвитку галузі та корпорації.

Сукупна ринкова вартість акцій, випущених корпорацією, має бути не менше 5 млн. доларів, емітент повинен бути спроможним виплачувати відсотки по всіх своїх зобов'язаннях.

Акції іноземних компаній можуть бути включені до списків фондової біржі, якщо кількість власників 100 і більше акцій становить 5000 у всьому світі; ринкова вартість їх досягає 100 млн. доларів у всьому світі; прибуток до вирахування податків - 100 млн. доларів за останні три роки, з них мінімум 25 млн. доларів протягом одного з трьох років.

Цінні папери, що перебувають в обігу на Нью-Йоркській фондовій біржі, котируються в одному (офіційному) режимі. Інших режимів котирування не існує. До теперішнього часу основною формою торгівлі є аукціони «з голосу». Котирування курсів, а також клірингові та розрахункові операції виконуються за допомогою комп'ютерних засобів.

Торгівлю на фондовій біржі мають право здійснювати тільки члени біржі. Учасники торгів можуть виступати як фахівці, дилери по купівлі та продажу неповних лотів, комісійні брокери, брокери операційного залу, зареєстровані торговці.

Фахівці становлять близько 25 відсотків усіх учасників біржової торгівлі. Вони представляють собою певні центри аукціонної торгівлі, головне завдання яких полягає у тому, щоб забезпечувати ліквідність цінних паперів і послідовність цін на них. Звичайно фахівець торгує акціями 12-14 емітентів. Він повинен мати достатньо велику суму власних, а не позикових грошей (приблизно 500 тис. доларів) або таку суму, яка дозволяє йому придбати 5000 акцій одного емітента, якщо вартість таких акцій вище 500 тис. доларів. Фахівець також повинен мати необхідну професійну підготовку.

Фахівці на Нью-Йоркській фондовій біржі виконують дві основні функції. Вони надають брокерські послуги брокерам, які виконують лімітні та спеціальні накази клієнтів, і є дилерами відносно вищезгаданих акцій 12-14 емітентів. В останньому випадку з метою забезпечення ліквідності фахівці зобов'язані їх купувати, якщо попит на них падає, і продавати вказані акції, якщо попит на них підвищується.

Дилери, торгуючі неповними лотами, здійснюють купівлю або продаж акцій у тих випадках, коли в пакеті менша, ніж звичайно, їх кількість. Звичайним пакетом акцій на Нью-Йоркській фондовій біржі вважається пакет, що дорівнює 100 акціям або числу, кратному 100 акціям. Торгівлю неповними лотами акцій на вказаній біржі почали здійснювати в 1976 році; до цього її здійснювали в спеціальній палаті.

Як комісійні брокери на біржі виступають службовці брокерських фірм, які є членами Нью-Йоркської фондової біржі. Комісійні брокери працюють в операційному залі й виконують доручення клієнтів своєї фірми. Замовлення клієнтів на придбання або продаж акцій надходять до комісійних брокерів від службовців, працюючих в офісі брокерської фірми.

Брокерами операційного залу є учасники фондової біржі, які не є службовцями брокерської фірми, що працює з інвесторами, але які допомагають комісійним брокерам виконувати замовлення, якщо ті одержують їх одночасно у великій кількості. Брокери операційного залу, таким чином, надають послуги іншим брокерам, торгуючим на фондовій біржі, і не працюють з інвесторами.

Зареєстровані торговці представляють собою таких учасників фондової біржі, яким дозволено продавати і купувати цінні папери за свій рахунок. Ця категорія учасників біржової торгівлі діє на торгах на свій страх і ризик. Торговці не приймають і не виконують доручень клієнтів. Вважається, що зареєстровані торговці своїми діями сприяють підвищенню ліквідності цінних паперів, оскільки вони знаходяться в операційному залі, мають доступ до інформації щодо поточних курсів і можуть швидко реагувати на зміни останніх.

Токійська міжнародна фондова біржа

Токійська фондова біржа виникла в 1878 році, проте в сучасному вигляді існує з 1949 року. На вказаній біржі котируються акції близько 1500 емітентів, а також облігації. Учасниками її є 94 організації. Торги цінними паперами проводяться у двох формах: шляхом аукціону «з голосу» та в електронному режимі. Цінні папери котируються тільки офіційно. На Токійській фондовій біржі існує два операційних зали: один - для аукціону «з голосу», другий — для комп'ютерних торгів.

Аукціонна торгівля «з голосу» здійснюється щодо близько 200 акцій, що найбільш активно купуються і продаються. Торги з іншими акціями, включаючи іноземні, проводяться в електронному режимі. В операційному залі, у якому відбувається торгівля «з голосу», також, як і на Нью-Йоркській фондовій біржі, знаходяться пости фахівців (Saitory posts) і брокерські місця. Saitory і брокери є основними учасниками біржової торгівлі «з голосу». Обидві категорії учасників виконують функції, аналогічні тим, які здійснюються, відповідно, фахівцями та комісійними брокерами Нью-Йоркської біржі.

В операційному залі електронної торгівлі знаходяться тільки комп'ютери, засоби зв'язку та Saitory. Інші учасники фондової біржі фізично під час торгівлі в цьому залі не присутні. Брокерські фірми-учасники фондової біржі запитують необхідну інформацію, надсилають замовлення та укладають угоди в електронному (комп'ютерному) режимі, не виходячи із своїх офісів, розташованих поза будівлею біржі. Замовлення надсилаються за допомогою пристрою для зчитування карток замовлень, встановленого в офісі брокерської фірми, а повідомлення про приймання замовлення одержують через спеціальний принтер. Saitory, які знаходяться в залі електронної торгівлі, зіставляють введені до комп'ютерної мережі замовлення на придбання і продаж, що висвітлюються у них на дисплеї комп'ютера. Потім вони приймають рішення про те, які замовлення та в якій мірі мають бути виконані. Підтвердження про укладання угоди передаються Saitory брокерським фірмам також у комп'ютерному режимі.

У випадках, коли замовлення на купівлю співпадає із замовленням на продаж, угода укладається автоматично, без втручання Закон. Saitory також може задати програму комп'ютеру так, щоб замовлення на придбання і продаж цінних паперів за цінами з різницею у п’ятдесят ієн теж виконувались в автоматичному режимі. У цей час у режимі електронної торгівлі близько 50 відсотків угод здійснюються комп'ютерами без участі Saitory.

Електронна торгівля цінними паперами на Токійській фондовій біржі здійснюється за допомогою комп'ютерної системи надсилання та виконання замовлень. Вказана система була введена в дію у 1982 році, і її використання дозволило значно скоротити період між моментом подачі замовлення і підтвердженням угоди. Раніше на це гайнувалося 15-30 хвилин; із введенням цієї системи даний період скоротився до 30 секунд.

Лондонська біржа була створена в 1770 році. До 1980 року на ній здійснювалось єдине котирування - офіційне, починаючи з 1980 року було введено три офіційних і одне неофіційне.

У теперішній час на вказаній біржі котирується близько 3500 цінних паперів, включаючи іноземні акції та облігації. Акції, що офіційно котируються, поділені на три групи. До першої групи входять акції, що мають найбільший попит; друга група є найбільш численною і до неї включені акції добре відомих емітентів, на які існує постійний попит; нарешті, третя група охоплює компанії, акції яких звичайно користуються не таким великим попитом, як акції перших двох груп, і обсяги продажів яких звичайно є меншими в порівнянні з обсягами продажів двох інших груп.

Процедура допуску до неофіційного котирування є простішою. Зокрема, статутний фонд таких компаній повинен бути не менше 50 тисяч фунтів стерлінгів; компанія повинна мати задовільні показники господарчої діяльності та фінансового становища; для допуску надається тільки один звіт про 3-річну діяльність.

Неофіційне котирування дає можливість вивчити перспективність цінних паперів, простежити, чи існує на них достатній попит, чи зможуть вони в майбутньому бути переведені в одне з відділень офіційного котирування.

У середині 1980-х років життєдіяльність Лондонської фондової біржі була відзначена двома важливими подіями: по-перше, припиненням проведення аукціонів «з голосу» та введенням замість них електронної торгівлі цінними паперами і, по-друге, злиттям вказаної біржі з іншим інститутом-регулятором - Організацією по регулюванню міжнародних цінних паперів.

Наприкінці 1986 року відбулося злиття Лондонської фондової біржі з SEAQ.

SЕАQ представляла собою саморегульовану організацію, учасниками якої були дилерські фірми, торгуючі у Великобританії іноземними цінними паперами. Вказана організація виникла внаслідок того, що Британська держава після прийняття закону про фінансові послуги (1985) стала проводити більш сувору політику щодо учасників ринку цінних паперів, включаючи позабіржовий сектор торгівлі іноземними цінними паперами. SЕАQ повинна була здійснювати інституційний контроль за поведінкою фірм-учасниць, укладати та надсилати до Ради по цінних паперах та інвестиціях, яка виконує функції комісії по цінних паперах, звіти та інформацію про даний сектор британського ринку.

Проте Лондонська фондова біржа і SЕАQ домовились про злиття, внаслідок чого на біржі була додатково створена система автоматичного котирування іноземних цінних паперів. Остання представляє собою самостійну комп'ютерну систему, яка функціонує аналогічно вищезгаданій системі SЕАQ. У межах SЕАQ іптегпаїіопаї укладаються угоди винятково з іноземними цінними паперами.

Розділ 2. Цінні папери фінансового ринку

Похожие работы

... спеціалізованих фінансових організацій. Провідне місце серед них посідає асоціація “Український вексельний центр” (надалі — “Укрвексель”), створена з метою сприяння розвитку в Україні ринку цінних паперів, відродження національного вексельного обігу як випробуваного платіжного засобу, інструменту зниження темпів інфляції та залучення інвестицій, а також для розв’язання методичних, організаційних ...

... на сучасному етапі 3.1 Методи та важелі вдосконалення процесу здійснення іпотечного кредитування Беручи за увагу сучасний перехідний стан економіки України вцілому, враховуючи всі проблеми іпотечного кредитування, наявність проблеми ризиків, перш за все кредиторів, головним заходом вдосконалення ринку іпотечного кредитування є запровадження механізму формування та планування стабільних ...

... З проведеного аналізу ефективності безготівкового обслуговування АСУБ "Грант" можна зробити висновок: левову долю своїх прибутків банк отримує від операції по обслуговування безготівкового платіжного обороту (додаток Е). Перспективою розвитку безготівкового обслуговування клієнтів може бути введення нових зарплатних проектів пластикових карток для робітників великих підприємств Харківського регі ...

... , що припускалися інші держави, а створити оптимальний механізм функціонування фондового ринку, спираючись на міжнародний досвід та національні особливості. Питання державного регулювання фондового ринку в Україні знайшли широке відображення у вітчизняній науковій літературі. Серед авторів, що фокусували свою увагу на визначенні принципів, методів та механізмів державного регулювання роботи ...

0 комментариев