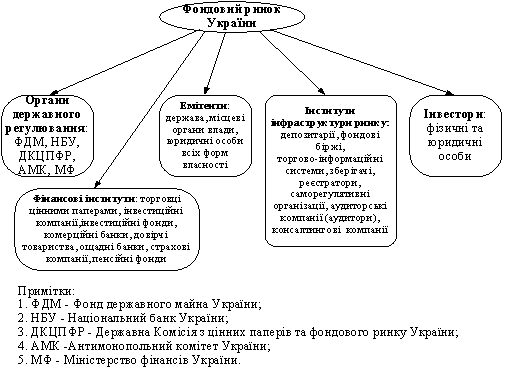

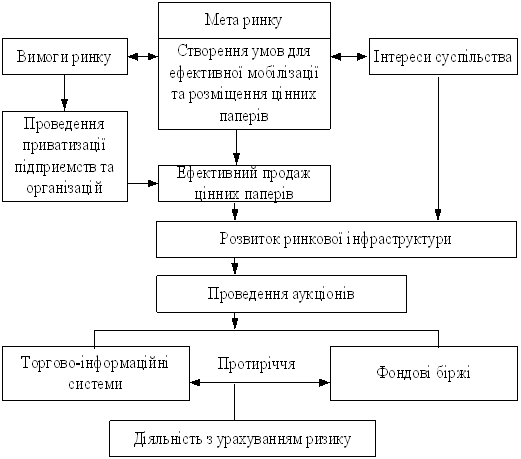

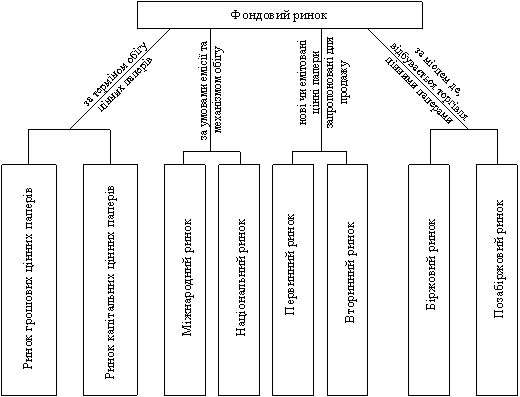

Ринкова інфраструктура фондового ринку

Роль фондового ринку у розвитку ринкової економіки

Цінні папери і їх первинне розміщення на фондовому ринку

Операції з цінними паперами

Аналіз сучасного стану фондового ринку в Україні

Підсумки торгів

Шляхи підвищення ефективності функціонування фондового ринку в Україні

Навигация

Аналіз сучасного стану фондового ринку в Україні

Фондовий ринок та перспективи його розвитку в Україні

93617

знаков

1

таблица

0

изображений

3.1. Аналіз сучасного стану фондового ринку в Україні.

Фондовий ринок має багато не вдосконалень з якими потрібно правильно дати оцінку це, по - перше законодавча сфера, по - друге інформаційне поле , по - третє дати аналіз сучасному стану фондового ринку.

Загальновідомо, що наше законодавство є застарілим й не дає нормально розвиватися фондовому ринку, а його прогалини закриваються за допомогою прийняття різних нормативно-правових актів, що, як правило, не приносить успіху.

Як наслідок, робота, проведена Державною комісією з цінних паперів та фондового ринку, а у подальшому Кабінетом Міністрів, іноді не має того позитивного результату, на який очікували. Йдеться не лише про професійних учасників ринку цінних паперів, а й про пересічних громадян України.

Зараз у Комітеті ВР з питань фінансів і банківської діяльності перебуває кілька законопроектів, і, зокрема проект Закону «Про цінні папери та фондовий ринок». Чинний Закон «Про цінні папери та фондову біржу» має багато нарікань, і, дійсно, розвиток ринку доводить, що його норм недостатньо для врегулювання всіх назрілих питань.

Щодо нового закону існує багато спірних позицій. Чимало питань потребують обговорення з професійними учасниками фондового ринку, тим більше що існують рекомендації щодо розробки законодавства з урахуванням передових західних стандартів та європейських директив.

Робота над законопроектом має масштабний характер. Цей документ включає у себе й положення чинного Закону «Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні», який втратить чинність з прийняттям нового закону.

Це досить важливий момент, оскільки нарікання на існуючу облікову систему також є значними. У чинному документі виявляється багато прогалин, які породжують невпевненість, у першу чергу у дрібних власників акцій. Існують проблеми з визначенням самої моделі Національної депозитарної системи.

Крім того, у зв'язку з прийняттям Закону «Про фінансові послуги та державне регулювання ринків фінансових послуг», розглядається питання поглинання новим законом «Про цінні папери та фондовий ринок» і чинного Закону «Про державне регулювання ринку цінних паперів».

Таким чином, складається тенденція до отримання нового, так званого базового, закону, який регулюватиме всі істотні питання щодо життєдіяльності ринку цінних паперів та основні питання його регулювання.

Інший законопроект, що розглядається комітетом, має назву «Про строкові фінансові інструменти». Він вже був прийнятий у першому читанні і зараз готується до другого читання.

Ми маємо певне бачення того, в якому вигляді він має вийти з комітету. Це все ті самі питання щодо нових фінансових інструментів, які організатори торгівлі можуть отримати у свій арсенал, організації торгівлі ф’ючерсами та опціонами, підтримки товарних бірж тощо.

Цей законопроект є досить складним, і комітет стикається з недостатньою обізнаністю у даних фінансових питаннях, тому участь учасників ринку у цьому процесі була б досить корисною.

Два законопроекти внесено Кабінетом Міністрів у зв'язку з прийняттям Закону «Про інститути спільного інвестування», а також внесено законопроект щодо концентрації торгівлі акціями інвестиційне привабливих підприємств на організаторах торгівлі[

Дані законопроекти були неоднозначне сприйняті у комітеті і викликали багато запитань. Однак було прийнято рішення рекомендувати їх до прийняття у першому читанні з наступним доопрацюванням.

Тут також важливо знати думку учасників ринку щодо життєздатності норм цих документів та їх значення для розвитку економіки країни.

Ще одним цікавим питанням, яке стосується інтересів фондового ринку, є оподаткування. Проблема оподаткування на ринку цінних паперів є досить складною. На жаль, робота у цьому напрямі виконується лише силами комітету.

Розмови щодо оподаткування у нас ведуться регулярно, проте практично нічого не робиться. Зусилля у цьому напрямі робляться лише членами Української асоціації інвестиційного бізнесу, які надавали письмові пропозиції щодо законодавчого врегулювання на ринку цінних паперів і були зацікавлені у консультаціях працівників комітету.

На розгляді у Верховній Раді знаходиться проект «Про недержавне пенсійне забезпечення», який визначає законодавчі основи створення та функціонування недержавних пенсійних фондів в Україні.

Ця тема також є досить цікавою. Існують пропозиції щодо необхідності перегляду тих інвестиційних обмежень та інвестиційної стратегії, які передбачені законопроектом.

Комітет досить уважно вивчав дану проблему. Були відпрацьовані певні пропозиції. Причому для опрацювання цих питань також були залучені фахівці УАІБ.

Слід зазначити, що до моменту остаточного прийняття цього законопроекту пройде ще тривалий час. І в учасників фондового ринку ще є можливість взяти участь у його опрацюванні.

Зараз досить помітним є тенденції до спрямування ринку цінних паперів у бік зміцнення банківського сектора. Через це питання визначення концептуальних напрямів розвитку фондового ринку на сьогодні є найбільш важливим.

У свою чергу, подальшим етапом має стати прописування конкретних норм, які дозволили б зняти всі проблемні моменти фондового ринку.

Тільки такий підхід дозволить сформувати дійсно ефективну законодавчу базу з регулювання ринку цінних паперів, яка не лише дасть значний поштовх його розвиткові, а й сприятиме підняттю економіки країни в цілому.

І все ж 23.02.2006р. був прийнятий Закон "Про цінні папери та фондовий ринок ". За таке рішення парламенту проголосували 245 народних депутатів. Відповідно до Закону акції тепер будуть тільки іменними, і будуть випускатися тільки акціонерними товариствами. Закон істотно підвищує вимоги до статутного капіталу професійних учасників фондового ринку. Дилери зобов’язані будуть мати УК у розмірі не менше 120 тис. грн. (зараз 17 тис. грн.), брокери - не менше 300 тис. грн. (зараз 3,4 тис. грн.), андеррайтери - не менше 600 тис. грн. Крім того, вони зобов’язані бути членом однієї із саморегульованих організацій, яких передбачається бути по одній для кожного виду діяльності на фондовому ринку.

Крім того, відповідно до Закону, фондова біржа повинна створюватися не менш ніж 20 засновниками, продавцями цінних паперів, що мають ліцензію на право здійснення професійної діяльності на фондовому ринку, або їх об’єднаннями, що нараховують не менше 20 продавців цінних паперів. За Законом, частка продавця цінних паперів не може бути більше , ніж 5% статутного капіталу фондової біржі. Фондові біржі повинні підтримувати власний (нестатутний ) капітал на рівні 3 млн. грн., а якщо біржа має намір проводити розрахунково-клірингові операції - тоді 6 млн. грн. Новий Закон зобов’язує оприлюднювати в загальнодоступних джерелах інформацію про власників більше 10% капіталу емітента. З’являється квартальна звітність емітента, річна повинна оприлюднюватися до 30 квітня.

Відкритість ринку у цивілізованому суспільстві стає однією з основних умов його функціонування. Без інформаційної прозорості прийняття ефективних рішень будь-яким інвестором стає просто неможливим, відсутність достатньої інформації про емітента у відкритому доступі призводить до того, що інвестори просто знижують свою інвестиційну активність, а кошти, які б могли працювати на вітчизняному фондовому ринку, сьогодні у кращому разі працюють у тіньовому секторі країни, а в гіршому - на закордонних ринках.

На будь-якому ринку, в будь-якій галузі існує поняття інформаційної складової. Від руху інформаційних потоків на ринку змінюється і напрям руху фінансових потоків. Ситуація стає абсолютно незрозумілою, коли певна частина інвесторів отримує право на доступ до більшого обсягу інформації. На всіх розвинених ринках органи державного регулювання намагаються зменшити категорію інвесторів, яким інформація доступна у більшому обсязі ніж іншим. Здебільшого, у США та країнах Євросоюзу коло інвесторів, що мають більший доступ до інформації емітента, звужується до інсайдерів, які знаходяться під контролем державних органів та безпосередньо акціонерів.

Втім в Україні поки що не все гаразд із розвитком інформаційного поля, на фондовому ринку існує кілька проблем, які роблять його мало прозорим, або прозорим тільки на папері. Звітність емітента і оприлюднення звітності емітента є головними проблемами інформаційного поля.

Статус фондового ринку і її членів на 2005 -2006 рік.

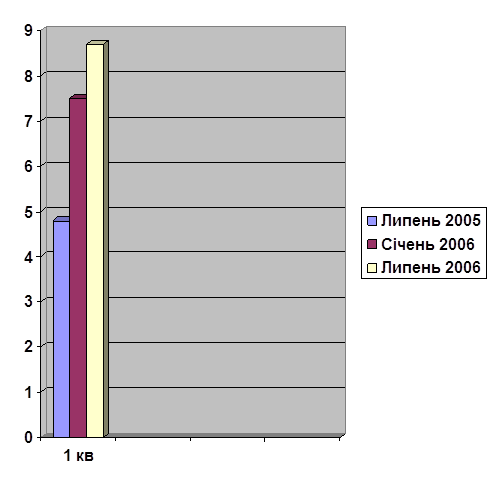

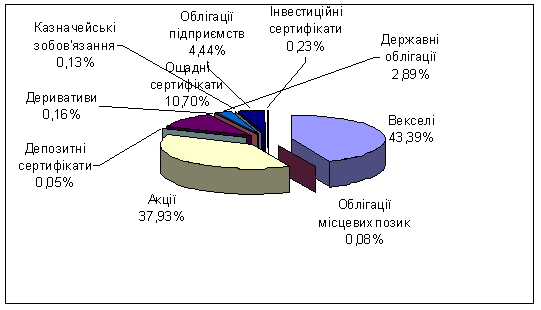

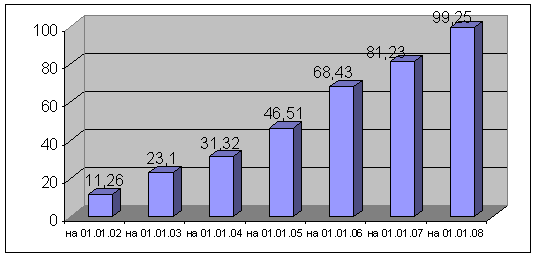

1. Загальний обсяг торгів в 2005 році зріс в 2 рази у порівнянні з аналогічним показником 2004 року та склав 14,48 млрд. грн.

Структура торгів: корпоративні облігації (45%), державні облігації (27%), акції (23%), муніципальні облігації (5%), інвестиційні сертифікати (1%).

2. Частка серед організаторів торгівлі цінними паперами України (в т.ч. фондові біржі) (інформація ДКЦПФР за 11 міс.) — 87,75%.

3. Чисельність членів Асоціації П зросла з початку року з 149 до 188 інвестиційних компаній та банків — максимальний показник з 2001 року.

4. Динаміка розвитку Торговельної Системи:

Загальна кількість учасників Торговельної Системи ПФТС зросла на 41% з 82 до 116.

Проведена сертифікація 117 уповноважених осіб для роботи в Торговельній Системі ПФТС.

Лістинг на ПФТС пройшли 222 цінні папери, а делістинг — 44. Станом на 31 грудня в Списку ПФТС знаходилося 528 цінних паперів: акції — 263, корпоративні облігації — 224, інвестиційні сертифікати — 28 та муніципальні облігації — 13.

5. Перша фондова торгівельна структура стала першим організатором торгівлі фондового ринку України, якого було прийнято до Світової Федерації Фондових Бірж (World Federation of Exchanges). СФФБ є найбільшим міжнародним професійним об’єднанням фондових бірж, до складу якого входять 115 учасників.

Похожие работы

... спеціалізованих фінансових організацій. Провідне місце серед них посідає асоціація “Український вексельний центр” (надалі — “Укрвексель”), створена з метою сприяння розвитку в Україні ринку цінних паперів, відродження національного вексельного обігу як випробуваного платіжного засобу, інструменту зниження темпів інфляції та залучення інвестицій, а також для розв’язання методичних, організаційних ...

... на сучасному етапі 3.1 Методи та важелі вдосконалення процесу здійснення іпотечного кредитування Беручи за увагу сучасний перехідний стан економіки України вцілому, враховуючи всі проблеми іпотечного кредитування, наявність проблеми ризиків, перш за все кредиторів, головним заходом вдосконалення ринку іпотечного кредитування є запровадження механізму формування та планування стабільних ...

... З проведеного аналізу ефективності безготівкового обслуговування АСУБ "Грант" можна зробити висновок: левову долю своїх прибутків банк отримує від операції по обслуговування безготівкового платіжного обороту (додаток Е). Перспективою розвитку безготівкового обслуговування клієнтів може бути введення нових зарплатних проектів пластикових карток для робітників великих підприємств Харківського регі ...

... , що припускалися інші держави, а створити оптимальний механізм функціонування фондового ринку, спираючись на міжнародний досвід та національні особливості. Питання державного регулювання фондового ринку в Україні знайшли широке відображення у вітчизняній науковій літературі. Серед авторів, що фокусували свою увагу на визначенні принципів, методів та механізмів державного регулювання роботи ...

0 комментариев