Теоретические аспекты формирования и использования финансовых ресурсов хозяйствующих субъектов

Роль финансовых ресурсов в обеспечении воспроизводственного процесса предприятия

Показатели финансовой устойчивости предприятия

Анализ формирования и использования финансовых ресурсов

Оценка финансовой устойчивости ООО «Вис»

Анализ эффективности использования финансовых ресурсов ООО «Вис»

Основные направления по совершенствованию формирования и использования финансовых ресурсов

Повышение эффективности использования финансовых ресурсов предприятия

Использование альтернативных источников финансирования деятельности предприятия

Навигация

Использование альтернативных источников финансирования деятельности предприятия

Формирование и использование финансовых ресурсов хозяйствующих субъектов в условиях рынка

88340

знаков

11

таблиц

1

изображение

3.3 Использование альтернативных источников финансирования деятельности предприятия

На основе проведенного нами анализа во второй главе данной курсовой работы, было выявлено, что наибольший удельный вес в структуре источников ООО «Вис» занимают заемные средства, причем весь объем заемного капитала представлен кредиторской задолженностью, доля же собственных средств данного предприятия сокращается, так к концу 2006 г. собственный капитал резко сократился на 637 тыс. рублей, за счет полученного в данном году непокрытого убытка в размере 122 тыс. руб.

Таким образом, на основе такой информации можно предложить ООО «Вис» воспользоваться альтернативными источниками финансирования своей производственной деятельности, которые в дальнейшем позволят вывести предприятие из кризисного состояния.

Так в настоящее время на финансовом рынке появляются новые формы и методы получения денежных средств, которые могут быть использованы как дополнительные источники финансирования деятельности предприятия.

Одним из таких форм является лизинг - это операции по размещению движимого и недвижимого имущества, которое специально закупается лизинговой фирмой, остаётся в ее собственности, но отдается в аренду предпринимателям. Лизинг форма не только аренды, но и финансирования.

В России получил распространение финансовый лизинг с полной окупаемостью. В течение срока договора имущество практически полностью амортизируется и лизингодатель за счет лизинговых платежей возвращает его стоимость или ее большую часть.

Таким образом, ООО «Вис», если бы воспользовался данным способом финансирования своей деятельности, получил бы благодаря лизингу возможность быстро и с минимальными инвестиционными рисками осуществить замену устаревшего оборудования.

В договоре финансовой аренды оговариваются размер и форма лизинговых платежей, сроки внесения, условия страхования и т.д. По окончании срока лизинга предприятие - лизингополучатель возможность приобрести оборудование по цене, определяемой определённой стоимостью оборудования.

Общераспространенной практикой является заключение лизинговых соглашений на срок, составляющий от 70 до 80% амортизационного периода. Лизинг предоставляет выгоды всем участникам лизинговой сделки. Предприятие - производитель расширяет рынок сбыта продукции, налаживая долговременные связи с лизинговыми компаниями; предприятие - лизингополучатель одновременно решает две проблемы: обретение и финансирование оборудования и использование его без мобилизации крупных финансовых ресурсов и без привлечения кредитов, что позволяет сохранить соотношение заемных и собственных яств без риска нарушения финансовой устойчивости предприятия. Поэтому лизинговые операции пользуются наибольшей популярностью мелких и средних предприятий. При организации новых производств лизинг дает возможность сформировать необходимый парк оборудования без больших начальных инвестиций.

Однако в некоторых случаях лизинг может быть более дорогостоящим, чем банковский кредит. Поэтому при выборе способа финансирования необходимо учитывать размер лизинговых платежей и график их внесения. Лизинговые платежи включаются в себестоимость продукции, произведенной лизингополучателем, что позволяет значительно снизить налогооблагаемую прибыль и суммы уплачиваемых налогов. Имущество, переданное в лизинг, находится на балансе лизингодателя, который сохраняет право собственности на него со всеми вытекающими отсюда обязанностями. Он же начисляет амортизационные отчисления. Если по согласованию сторон в договоре лизинга предусматривается применение ускоренной амортизации, лизинговые компании получают возможность возвратить основную часть средств, затраченных на приобретение оборудования, уже в первые годы его эксплуатации. Это фактически означает уменьшение налогового бремени и для арендодателя.

Для покрытия потребности в основных и оборотных фондах в ряде случаев ООО «Вис» может прибегнуть к необходимости привлечения банковского кредита. Как правило, заемный капитал сроком до одного года относится к краткосрочному, а больше года - к долгосрочному. Вопрос о том, как финансировать те или иные активы предприятия - за счет краткосрочного или долгосрочного капитала необходимо обсуждать в каждом конкретном случае. Эффективность вложения заемного капитала определяется степенью отдачи основных или оборотных средств.

Однако в последнее время все большую популярность приобретают факторинговые операции, осуществляемые банками. Факторингом является операция, при которой поставщик (клиент) уступает банку (фактору) права требования, вытекающие из контрактов, заключаемых с его покупателями (дебиторами);

В зависимости от вида факторинга фактор предлагает ряд следующих услуг:

- учет уступаемых требований;

- финансирование поставщика;

- работа с дебиторами с целью получения платежей;

- защита клиента от неплатежеспособности дебиторов.

Таким образом, учитывая разнообразие услуг, оказываемых фактором поставщику услуг корректнее говорить о факторинге, не как о некой сделке, а как о комплексе услуг – факторинговом обслуживании.

Итак, в связи с недостатком собственного капитала можно предложить ООО «Вис» воспользоваться альтернативными источниками финансирования своей производственной деятельности, которые в дальнейшем позволят вывести предприятие из кризисного состояния, такими источниками могут являться: банковское кредитование, как краткосрочное, так и долгосрочное, лизинг, факторинг.

Заключение

В соответствии с поставленной целью и задачами курсового исследования анализ теоретико-методологических основ и прикладных аспектов рассмотрения теории формирования и использования финансовых ресурсов хозяйствующих субъектов в современных условиях позволил сделать ряд следующих выводов.

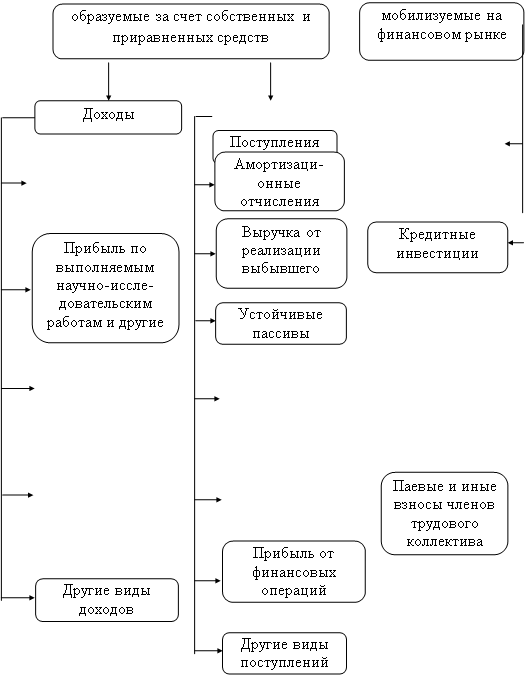

Финансовые ресурсы организации делятся на собственные и заемные. К собственным финансовым ресурсам и приравненным к ним средствам относятся: прибыль, амортизация, устойчивые пассивы, собственный капитал, целевые поступления, паевые и иные взносы членов трудового коллектива и другие. К заемным относятся: привлекаемый дополнительный акционерный капитал, банковские ссуды и кредиты, предоставляемая безвозмездная помощь.

Финансы играют важную роль в воспроизводственном процессе. Финансовые ресурсы призваны, в первую очередь, обеспечить производственный процесс. Их использование может осуществляться в форме авансирования и инвестирования в производственную деятельность. Наиболее наглядно роль финансовых ресурсов можно увидеть через их функции: распределительную, воспроизводственную, стимулирующую и контрольную.

На основе произведенного анализа формирования финансовых ресурсов ООО «Вис», было выявлено, что наибольший удельный вес в структуре источников занимают заемные средства, при чем весь объем заемного капитала представлен кредиторской задолженностью, то есть здесь надо сказать о финансировании оборотных средств за счет расчетов с кредиторами. Доля же собственных средств ООО «Вис» к концу 2006 г. резко сократилась на 637 тыс. рублей, за счет полученного в данном году непокрытого убытка в размере 122 тыс. руб. А в структуре заемных средств, в том же году, резко возрос удельный вес кредиторской задолженности, практически в три раза данный показатель увеличился по сравнению с предыдущими годами.

В 2005 году прибыль предприятия составила 141тыс. руб., что всего на 10 тыс. руб. больше, чем в предыдущем году, а 2006 вообще можем наблюдать убыток в размере 237 тыс. руб., что свидетельствует о неправильной производственной политике. Убыток отчетного периода становится возможным, если общая величина расходов, понесенных хозяйствующим субъектом, перекрывает общую сумму его доходов.

На основе оценки показателей финансовой устойчивости предприятия было выявлено, что финансовое состояние ООО «Вис» в 2004-2006 гг. является неустойчивым, так как в ходе анализа установлен недостаток собственных оборотных средств (268 тыс. рублей в 2004 году, в 2005 году - 200 тыс. рублей, а в 2006 году - 850 тыс. рублей), аналогичным образом выглядят показатели собственных и долгосрочных заемных источников формирования запасов и затрат, а также выявлены излишки общей величины основных источников формирования запасов и затрат в 2004-2005 гг. (268 тыс. рублей в 2004 году, 390 тыс. рублей в 2005 году) и их недостаток в 2897 тыс. рублей в 2006 году. Также при расчете относительных показателей, характеризующих финансовую устойчивость предприятия, можно сказать, что данное предприятие находится в неустойчивом состоянии, о чем свидетельствует значение коэффициентов, размеры которых не соответствуют нормальному уровню.

Анализ эффективности использования финансовых ресурсов ООО «Вис» показал, что наиболее эффективно ООО «Вис» работало в 2004-2005 г., а 2006 г. наблюдаются слишком низкие показатели. Следовательно, в последнем году предприятие нерационально и неэкономно использовало финансовые ресурсы.

Одним из основных и наиболее радикальных направлений финансового оздоровления ООО «Вис» является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточности работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводственных расходов и потерь.

Один из способов экономии оборотного капитала для ООО «ВИС», а следовательно - повышения его оборачиваемости заключается в совершенствовании управления запасами.

Второй путь сокращения издержек оборотного капитала для ООО «ВИС» заключается в лучшем использовании наличных денег.

Еще одним важным инструментом повышения эффективности использования финансовых ресурсов является управление основными производственными фондами предприятия и нематериальными активами.

В связи с недостатком собственного капитала можно предложить ООО «Вис» воспользоваться альтернативными источниками финансирования своей производственной деятельности, которые в дальнейшем позволят вывести предприятие из кризисного состояния, такими источниками могут являться: банковское кредитование, как краткосрочное, так и долгосрочное, лизинг, факторинг.

Список использованных источников

1 Баканов, М.И., Шеремет, А.Д. Теория экономического анализа: учебник / М.И. Баканов – М.: Финансы и статистика, 2003. – 416 с.

2 Балабанов, И.Т. Анализ и планирование финансов хозяйствующего субъекта / И.Т. Балабанов – М.: Финансы и статистика, 2003. – 183 с.

3 Банк, В.Р., Банк, С.В., Тараскина, А.В. Финансовый анализ: Учебное пособие / В.Р. Банк, С.В. Банк, А.В. Тараскина – М.: ТК Велби, Изд-во Проспект, 2005. – 344 с.

4 Бороненкова, С.А. Экономический анализ в управлении предприятием / С.А. Бороненкова // Экономический анализ: теория и практика. – 2004. - №2. – С. 47-52.

5 Бровкина, Н.Д. Анализ отчета о прибылях и убытках / Н.Д. Бровкина // Экономический анализ: теория и практика. – 2005. - №6. – С. 45-55.

6 Бухалков, М.И. Внутрифирменное планирование / М.И. Бухалков – М.: Инфра-М, 2004. – 400 с.

7 Буянов, В.А. Анализ рисков в деятельности предприятия / В.А. Буянов // Вопросы экономики. – 2007. - №8. – С. 128-135.

8 Гончаров, А.И. Финансовое оздоровление / А.И. Гончаров // Финансы. – 2005. - №5. – С. 11-16.

9 Джанаев, Т.К. Анализ дебиторской и кредиторской задолженности предприятия / Т.К. Джанаев // Экономический анализ: теория и практика. – 2007. - №3. – С. 44-52.

10 Ефимова, О.В. Финансовый анализ / О.В. Ефимова – М.: Изд-во «Бухгалтерский учет», 2006. – 528 с.

11 Илышева, И.Н., Крылов, С.И. Анализ финансовых потоков организации / И.Н. Илышева, С.И. Крылов // Экономический анализ: теория и практика. – 2004. - №1. – С. 10-17.

12 Илясов, Г.Г. Как улучшить финансовое состояние предприятия / Г.Г Илясов // Финансы. – 2004. - №10. – С. 70-73.

13 Илясов, Г.К. Оценка финансового состояния / Г.К. Илясов // Экономист. – 2007. - №6. – С. 49-54.

14 Карелин, В.С. Финансы корпорации: Учебник / В.С. Карелин – М.: ИТК «Дашков и Ко», 2005. – 620 с.

15 Ковалев, В.В., Вит, В. Финансы предприятий: Учебник / В.В. Ковалев, В. Вит – М.: ТК Велби, Изд-во Проспект, 2004. – 352 с.

16 Куликова, Н.Н. Критерии оценки текущих обязательств и способы оптимизации их величины в целях эффективного управления финансовыми ресурсами / Н.Н. Куликова // Экономический анализ: теория и практика. – 2005. - №3. – С. 60-63.

17 Левчаев П.А. Финансовые ресурсы предприятия: теория и методология системного подхода / П.А. Левчаев; научи.ред.проф. П.В. Шичкин. Саранск: Изд-во Мордв. Ун-та, 2002. -104с.

18 Левчаев, П.А. Финансовые ресурсы и стоимостные отношения предприятий национальной экономики / П.А. Левчаев; научи.ред.проф. Н.П. Макаркин. Саранск: Изд-во Мордв. Ун-та, 2004. -168с.

19 Левчаев, П.А. Финансы предприятий национальной экономики (Учеб. пособие). //Интеграция образования №1, Саранск. 2004. – С. 77-84.

20 Левчаев, П.А. Концептуальные положения системного представления знаковой трактовки финансовых ресурсов предприятий // Вестник Мордовского университета, Саранск, Изд-во Мордов. ун-та, №1-2, 2004. С.5-13.

21 Левчаев, П.А. Система финансовых ресурсов предприятия / П.А. Левчаев // Экономический анализ: теория и практика. – 2006. - №16. – С. 40-47

22 Нарушина, Н.В. Кредиты и займы / Н.В. Нарушина // Бухгалтерский учет. – 2007. - №1. – С. 57-60.

23 Павлова, Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия: Учеб. для вузов / Л.Н. Павлова - М.: ЮНИТИ, 2004. – 400 с.

24 Панков, В.В. Анализ содержания некоторых показателей финансового состояния бизнеса / В.В. Панков // Экономический анализ: теория и практика. – 2006. - №2. – С. 6-17.

25 Парушина, Н.В. Анализ движения денежных средств / Н.В. Парушина // Бухгалтерский учет. – 2004. - №5. – С. 45-49.

26 Ржаницына, В.С. Сущность нематериальных активов / В.С. Ржаницына // Бухгалтерский учет. – 2005. - №7. – С. 41-44.

27 Райзберг, Б.А., Лазовский, Л.Ш., Стародубцева, Е.Б. Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лазовский, Е.Б. Стародубцева – М.: ИНФРА-М, 2005. – 480 с.

28 Финансы: Учебник для вузов / Под ред. проф. Л.А. Дробоздиной. М.: ЮНИТИ-ДАНА, 2004. – 527 с.

29 Финансы: учебник для вузов / Под ред. М.В. Романовского, О.В. Врублевской. М.: Юрайт, 2004. – 520 с.

30 Финансы предприятий: Учебник для вузов / Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др. – М.: ЮНИТИ-ДАНА, 2004. – 447 с.

31 Финансы организаций: Учебник для вузов / Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова и др. – М.: ЮНИТИ-ДАНА, 2005. – 368 с.

32 Финансы: Учебник / Под ред. д.э.н., проф. В.П. Литовченко. – М.: ИТК «Дашков и Ко», 2004. – 724 с.

33 Финансы: Учебник / Под ред. С.И. Лушина, В.А. Слепова. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2005. – 682 с.

34 Финансы предприятий: Учебное пособие / Под ред. В.В. Остапенко. – М.: Омега-Л, 2004. – 304 с.

Приложение А

(обязательное)

Бухгалтерский баланс на 31 декабря 2006 г., тыс. р.

| Актив | На начало отчетного года | На конец отчетного года |

| I. Внеоборотные активы | ||

| Нематериальные активы | ||

| Основные средства | 794 | 723 |

| Незавершенное строительство | ||

| Доходные вложения в материальные ценности | ||

| Долгосрочные финансовые вложения | ||

| Отложенные налоговые активы | ||

| Прочие внеоборотные активы | ||

| Итого по разделу I | 794 | 723 |

| II. Оборотные активы | ||

| Запасы | 183 | 180 |

| в том числе: | ||

| сырье, материалы и другие аналогичные ценности | 181 | 7 |

| животные на выращивании и откорме | ||

| затраты в незавершенном производстве | ||

| готовая продукция и товары для перепродажи | 2 | 2 |

| товары отгруженные | - | 10 |

| расходы будущих периодов | - | 4 |

| прочие запасы и затраты | - | 157 |

| Налог на добавленную стоимость по приобретенным ценностям | 48 | - |

| Дебиторская задолженность (платежи по которой ожидаются более чем 12 месяцев после отчетной даты) | ||

| в том числе покупатели и заказчики | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 163 | 191 |

| в том числе покупатели и заказчики | 163 | 191 |

| Краткосрочные финансовые вложения | ||

| Денежные средства | 105 | 203 |

| Прочие оборотные активы | ||

| Итого по разделу II | ||

| Баланс | 1293 | 1297 |

| Пассив | ||

| III. Капитал и резервы | ||

| Уставный капитал | 8 | 8 |

| Собственные акции, выкупленные у акционеров | ||

| Добавочный капитал | ||

| Резервный капитал | ||

| в том числе: | ||

| резервы, образованные в соответствии с | ||

| резервы, образованные в соответствии с | ||

| Нераспределенная прибыль (непокрытый убыток) | 518 | 515 |

| Итого по разделу III | 526 | 523 |

| IV. Долгосрочные обязательства | ||

| Займы и кредиты | ||

| Отложенные налоговые обязательства | ||

| Прочие долгосрочные обязательства | ||

| Итого по разделу IV | ||

| V. Краткосрочные обязательства | ||

| Займы и кредиты | ||

| Кредиторская задолженность | 767 | 774 |

| в том числе: | ||

| поставщики и подрядчики | 29 | 129 |

| задолженность перед персоналом | 58 | 72 |

| задолженность перед государственными внебюджетными фондами | (9) | (13) |

| задолженность по налогам и сборам | (33) | 9 |

| прочие кредиторы | 722 | 577 |

| Задолженность перед участниками по выплате доходов | ||

| Доходы будущих периодов | ||

| Резервы предстоящих расходов | ||

| Прочие краткосрочные обязательства | ||

| Итого по разделу V | 767 | 774 |

| Баланс | 1293 | 1297 |

Приложение Б

(обязательное)

Отчет о прибылях и убытках за 2006 год, тыс. р.

| Наименование | За отчетный период | За аналогичный период предыдущего года |

| Доходы и расходы по обычным видам | ||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 5525 | 4829 |

| Себестоимость проданных товаров, продукции | ( 5327 ) | ( 4696 ) |

| Валовая прибыль | 198 | 133 |

| Коммерческие расходы | ||

| Управленческие расходы | ||

| Прибыль (убыток) от продаж | 198 | 133 |

| Прочие доходы и расходы | ||

| Проценты к получению | ||

| Проценты к уплате | ||

| Доходы от участия в других организациях | ||

| Прочие доходы | ||

| Прочие расходы | ( 17 ) | ( 28 ) |

| Внереализационные доходы | 5 | 67 |

| Внереализационные расходы | ||

| Прибыль (убыток) до налогообложения | 186 | 172 |

| Отложенные налоговые активы | ||

| Отложенные налоговые обязательства | ||

| Текущий налог на прибыль | ( 45 ) | ( 41 ) |

| Чистая прибыль (убыток) отчетного периода | 141 | 131 |

| СПРАВОЧНО. | ||

| Постоянные налоговые обязательства (активы) | ||

| Базовая прибыль (убыток) на акцию | ||

| Разводненная прибыль (убыток) на акцию |

Приложение В

(обязательное)

Бухгалтерский баланс на 31 декабря 2007 г., тыс. р.

| Актив | На начало отчетного года | На конец отчетного года |

| I. Внеоборотные активы | ||

| Нематериальные активы | 44 | |

| Основные средства | 723 | 665 |

| Незавершенное строительство | ||

| Доходные вложения в материальные ценности | ||

| Долгосрочные финансовые вложения | ||

| Отложенные налоговые активы | ||

| Прочие внеоборотные активы | - | 33 |

| Итого по разделу I | 723 | 742 |

| II. Оборотные активы | ||

| Запасы | 180 | 1407 |

| в том числе: | ||

| сырье, материалы и другие аналогичные ценности | 7 | 1395 |

| животные на выращивании и откорме | ||

| затраты в незавершенном производстве | ||

| готовая продукция и товары для перепродажи | 2 | 2 |

| товары отгруженные | 10 | - |

| расходы будущих периодов | 4 | - |

| прочие запасы и затраты | 157 | 10 |

| Налог на добавленную стоимость по приобретенным ценностям | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем 12 месяцев после отчетной даты) | ||

| в том числе покупатели и заказчики | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 191 | - |

| в том числе покупатели и заказчики | 191 | - |

| Краткосрочные финансовые вложения | ||

| Денежные средства | 203 | 83 |

| Прочие оборотные активы | ||

| Итого по разделу II | 574 | 1490 |

| Баланс | 1297 | 2232 |

| Пассив | ||

| III. Капитал и резервы | ||

| Уставный капитал | 8 | 8 |

| Собственные акции, выкупленные у акционеров | ||

| Добавочный капитал | ||

| Резервный капитал | ||

| в том числе: | ||

| резервы, образованные в соответствии с | ||

| резервы, образованные в соответствии с | ||

| Нераспределенная прибыль (непокрытый убыток) | 515 | ( 122 ) |

| Итого по разделу III | 523 | (114) |

| IV. Долгосрочные обязательства | ||

| Займы и кредиты | ||

| Отложенные налоговые обязательства | ||

| Прочие долгосрочные обязательства | ||

| Итого по разделу IV | ||

| V. Краткосрочные обязательства | ||

| Займы и кредиты | ||

| Кредиторская задолженность | 774 | 2346 |

| в том числе: | ||

| поставщики и подрядчики | 129 | 1566 |

| задолженность перед персоналом | 72 | 112 |

| задолженность перед государственными внебюджетными фондами | (13) | 30 |

| задолженность по налогам и сборам | 9 | 181 |

| прочие кредиторы | 577 | 457 |

| Задолженность перед участниками по выплате доходов | ||

| Доходы будущих периодов | ||

| Резервы предстоящих расходов | ||

| Прочие краткосрочные обязательства | ||

| Итого по разделу V | 774 | 2346 |

| Баланс | 1297 | 2232 |

Приложение Г

(обязательное)

Отчет о прибылях и убытках за 2007 год, тыс. р.

| Наименование | За отчетный период | За аналогичный период предыдущего года |

| Доходы и расходы по обычным видам | ||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 5437 | 5525 |

| Себестоимость проданных товаров, продукции | ( 5684 ) | ( 5327 ) |

| Валовая прибыль | (247) | 198 |

| Коммерческие расходы | ||

| Управленческие расходы | ||

| Прибыль (убыток) от продаж | (247) | 198 |

| Прочие доходы и расходы | ||

| Проценты к получению | ||

| Проценты к уплате | ||

| Доходы от участия в других организациях | ||

| Прочие доходы | 25 | 5 |

| Прочие расходы | (15) | (17) |

| Внереализационные доходы | ||

| Внереализационные расходы | ||

| Прибыль (убыток) до налогообложения | ( 237 ) | 186 |

| Отложенные налоговые активы | ||

| Отложенные налоговые обязательства | ||

| Текущий налог на прибыль | - | ( 45 ) |

| Чистая прибыль (убыток) отчетного периода | ( 237 ) | 141 |

| СПРАВОЧНО. | ||

| Постоянные налоговые обязательства (активы) | ||

| Базовая прибыль (убыток) на акцию | ||

| Разводненная прибыль (убыток) на акцию |

Приложение Д

(справочное)

![]()

| ||

| ||

)

)

| |||

РЕЦЕНЗИЯ

НА КУРСОВУЮ РАБОТУ

студентки 412 группы

специальности «Финансы и кредит»

Киушкиной Олеся Владимировны

Тема Формирование и использование финансовых ресурсов хозяйствующих субъектов в условиях рынка (на примере ООО «ВИС»)

1 Положительные моменты___________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2 Отрицательные моменты________________________________

__________________________________________________________________________________________________________________________________________________________________________________________________________________

3 Защита курсовой работы____________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________

Руководитель курсовой работы П.А. Левчаев

Похожие работы

... повышением цен на продукцию. Проведенный анализ позволяет сделать вывод о том, что предприятие не использует прибыль на создание различных фондов, а использует ее лишь на производственные затраты, причем не в полном ее объеме. 3. Пути совершенствования формирования и использования финансовых ресурсов в ООО «РАССВЕТ» Особенностью формирования финансовых ресурсов ООО «Рассвет» за 2007 – 2009 гг. ...

... : рассмотрен бюджет региона, его задачи, функции, роль в социально-экономическом развитии региона, структура доходной и расходной частей, а также проблемы формирования и использования финансовых средств бюджета региона в условиях кризиса. Финансовой базой региональных структур власти являются региональные бюджеты, социально - экономическая сущность которых проявляется в их назначении. Бюджеты ...

... задания на производство продукта или оказание услуги покупателю, поставщику, финансовому учреждению или руководству. 2 Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком» 2.1 Финансово-хозяйственная деятельность в ОАО «ВолгаТелеком» Финансово-хозяйственная деятельность на предприятии является комплексным понятием, которое зависит от многих факторов и характеризуется системой ...

... , но и на осуществление социально-значимых программ), а также совместное участие коммерческих организаций и органов власти разного уровня в обеспечении развития территории. ГЛАВА 2. ОЦЕНКА РОЛИ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ В РАЗВИТИИ ТЕРРИТОРИИ НА ПРИМЕРЕ САМАРСКОЙ ОБЛАСТИ 2.1 Анализ участия коммерческих организаций в формировании бюджета Самарской области В настоящее время социально- ...

0 комментариев