Навигация

Формирование налоговых и бухгалтерских показателей по налогам, уплачиваемым предприятием, работающим по УСНО

60224

знака

0

таблиц

0

изображений

СОДЕРЖАНИЕ.

Введение …………………………………………………………………………3

Гл. 1. Сущность, задачи и условия перехода на УСНО ………………..……6

1.1. УСНО для целей бухгалтерского и налогового учета ……..….17

1.2. Организация и ведение налогового учета при УСНО …….….19

1.2.1. Учет доходов …………………………………………..….20

1.2.2. Учет расходов ………………………………………..……22

1.2.3. Ведение книги учета доходов и расходов ………….…..24

1.3. Достоинства и недостатки УСНО ……………………………………...26

Гл. 2. УСНО (практическая часть) …………………………………….….…29

Заключение ……………………………………………………………………34

Список использованной литературы ………………………………….……35

Приложения ……………………………………………………………..……36

ВВЕДЕНИЕ

Для эффективного функционирования рыночного хозяйства необходимым условием является формирование конкурентной среды путем развития предпринимательства, в том числе малого бизнеса. Подобная форма предпринимательства обладает достоинствами: это гибкость и моментальная приспособляемость к конъюнктуре рынка, способность быстро изменять структуру производства, быстро создавать и оперативно применять новые технологии и научные разработки; это также дух инициативы, предприимчивость и динамизм.

В настоящее время малые предприятия стали по существу основой экономики наиболее развитых стран. В таких странах на долю малого и среднего бизнеса приходится примерно 50-70% ВВП. В России же малый бизнес представляет собой свыше 880 тыс. предприятий, а также 4,5 млн. человек занимающихся предпринимательством без образования юридического лица, на долю которых приходится по разным оценкам от 10 до 12% ВВП. Количество занятых здесь составляет 12млн. человек.

Немаловажным является тот факт, что за счет налоговых и иных поступлений от хозяйственной деятельности малых предприятий в значительной мере формируются бюджеты в субъектах РФ.

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов.

В укреплении экономической позиции России налоги играют немалую роль. Им отводится важное место среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику.

Стабильность системы налогообложения позволяет предпринимателю увереннее чувствовать себя: не зная твердо, каковы будут условия и ставки налогообложения в предстоящем периоде, невозможно рассчитать, какая же часть ожидаемой прибыли уйдет в бюджет, а какая достанется предпринимателю. Однако любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству. Поэтому, по мере изменения указанных условий, налоговая система перестает отвечать предъявляемым к ней требованиям и в нее вносятся необходимые изменения.

Это в полной мере относится и к той части налогового законодательства Российской Федерации, которая регулирует сферу малого бизнеса. В частности, для повышения активности предпринимательской деятельности граждан и малых предприятий налоговым законодательством было установлено несколько специальных режимов налогообложения.

Развитие малого бизнеса становится одним из важнейших направлений экономических преобразований в стране. Концепция его дальнейшего развития должна предусматривать как создание общих рыночных предпосылок - рыночной инфраструктуры, мотивационного механизма, так и специальную государственную систему поддержки. Эти два звена концепции должны реализовываться в комплексе. Именно поэтому разносторонняя поддержка сферы малого предпринимательства должна быть отнесена к числу ведущих целей государственной политики, осуществляемой как на федеральном, так и на региональном уровне в переходный к рыночным отношениям период.

Малое предпринимательство имеет свои особенности, от которых зависят характер и методы решения экономических, организационных, инфраструктурных и других вопросов поддержки развития предпринимательства со стороны государства.

Целью курсовой работы является исследование существующих специальных налоговых режимов в России, возникающие при этом проблемы и перспективы развития.

Для достижения указанной цели были поставлены следующие задачи:

- рассмотреть сущность и роль УСНО;

- исследовать и дать характеристику УСНО, выявить её преимущества и недостатки;

- рассмотреть УСНО для целей бухгалтерского и налогового учета;

- создать учетную политику организации.

В качестве объекта исследования выбрано ООО «Прогресс».

Теоретической и методологической основой исследования курсовой работы послужили труды отечественных и зарубежных экономистов по вопросам применения специальных налоговых режимов, материалы периодической печати. В работе использованы законодательные и нормативные акты.

Сущность, задачи и условия перехода на УСНО.

Налогоплательщики.

Согласно ст. 346.12 НК РФ, налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном настоящей главой.

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доходы, определяемые в соответствии со статьей 248 настоящего Кодекса, не превысили 15 млн. рублей.

Налогоплательщики, которые не вправе применять упрощенную систему налогообложения:

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

11) организации, являющиеся участниками соглашений о разделе продукции;

12) организации и индивидуальные предприниматели, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей;

13) организации, в которых доля участия других организаций составляет более 25 процентов.

14) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

15) организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превышает 100 млн. рублей.

16) бюджетные учреждения;

17) иностранные организации, имеющие филиалы, представительства и иные обособленные подразделения на территории Российской Федерации.

Организации и индивидуальные предприниматели, переведенные на уплату единого налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе применять упрощенную систему налогообложения в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по численности работников и стоимости основных средств и нематериальных активов, установленные настоящей главой, по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности. [346.12. НК].

Объекты налогообложения.

Для целей упрощенной системы налогообложения объектом выступают: доход и доход, уменьшенный на величину расходов. Данный объект заменил используемые ранее валовую выручку и совокупный доход. Для целей статьи 346.14 доходом признаются все виды доходов. Доходы, уменьшенные на величину расходов, это все доходы, указанные в настоящее главе, за минусом расходов, исчерпывающий перечень которых также указан в настоящей главе.

Большим плюсом является возможность налогоплательщика самому выбирать объект налогообложения, в отличие от ранее действовавшего закона, где объект выбирал орган государственной власти. Хотя объект выбирает сам налогоплательщик, это не лишает государственный орган права предоставления льгот для отдельных категорий налогоплательщиков. [346.14. НК].

Налоговая база.

Налоговая база представляет собой количественное выражение объекта налогообложения. Для упрощенной системы налогообложения налоговой базой является денежное выражение объекта налогообложения, т.е. денежное выражение доходов или доходов, уменьшенных на величину расходов. Но доходы не всегда поступают в денежной форме, доходы, полученные в натуральной форме тоже признаются объектом налогообложения. В случае, если доходы получены в натуральной форме, то они учитываются по рыночным ценам.

Для доходов, полученных в иностранной валюте никаких специальных норм не предусмотрено. Доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами, выраженными в рублях. Однако доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу ЦБ РФ, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Датой получения доходов будет день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав.

Расходами налогоплательщиков признаются затраты после их фактической оплаты.

Для упрощенной системы налогообложения установлено два способа получения налоговой базы в зависимости от объекта налогообложения. Если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов. А если объектом налогообложения являются доходы организации или индивидуального предпринимателя, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода. Налоговым периодом признается календарный год. Отчетными периодами - первый квартал, полугодие, девять месяцев календарного года. Все доходы складываются, начиная с первого января.

К расходам, полученным в этом году можно прибавить сумму убытка, полученного в предыдущих налоговых периодах, и уменьшить на эту сумму налоговую базу. Непременным условием при этом будет являться одно обстоятельство. Налогоплательщик должен был применять упрощенную систему налогообложения и использовать в качестве объекта налогообложения доходы, уменьшенные на величину расходов в тех налоговых периодах, откуда он берет убытки. При этом под убытком понимается превышение расходов над доходами.

Указанный убыток не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка. А также четыре года после этого, т.к. налоговая инспекция может проверить налоговую деятельность налогоплательщика за последние три года.

Убыток, полученный налогоплательщиком при применении общего режима налогообложения, не принимается при переходе на упрощенную систему налогообложения. Убыток, полученный налогоплательщиком при применении упрощенной системы налогообложения, не принимается при переходе на общий режим налогообложения.

Если налогоплательщик применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то он уплачивает минимальный налог.

Минимальный налог представляет собой 1 процента налоговой базы, которой являются доходы. Минимальный налог уплачивается в случае, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

При переходе с общего режима налогообложения на упрощенную систему и обратно существуют некоторые особенности в определении налоговой базы.

Налогоплательщик, перешедший на упрощенную систему, вправе вернуться к общей системе налогообложения. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на общий режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на общий режим налогообложения. Также в случае, если по итогам налогового (отчетного) периода доход налогоплательщика превысит 15 млн. рублей или стоимость амортизируемого имущества, находящегося в собственности налогоплательщика-организации, превысит 100 млн. рублей, то налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено это превышение.

Организации, ранее применявшие общий режим налогообложения с использованием метода начислений, при переходе на упрощенную систему налогообложения выполняют следующие правила:

1) на дату перехода на упрощенную систему налогообложения в налоговую базу включаются суммы денежных средств, полученные в период применения общего режима налогообложения в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на упрощенную систему налогообложения;

2) на дату перехода на упрощенную систему налогообложения в налоговом учете отражается остаточная стоимость основных средств, приобретенных и оплаченных в период применения общего режима налогообложения, в виде разницы между ценой приобретения и суммой начисленной амортизации.

В отношении основных средств, числящихся у налогоплательщика, оплата которых будет осуществлена после перехода на упрощенную систему налогообложения, остаточная стоимость учитывается начиная с месяца, следующего за месяцем, в котором была осуществлена оплата такого объекта основных средств;

3) не включаются в налоговую базу денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций при применении общего режима налогообложения;

4) расходы, осуществленные налогоплательщиком после перехода на упрощенную систему налогообложения, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления, если оплата таких расходов была осуществлена в течение периода применения общего режима налогообложения, либо на дату оплаты, если оплата была осуществлена после перехода организации на упрощенную систему налогообложения;

5) не вычитаются из налоговой базы денежные средства, уплаченные после перехода на упрощенную систему налогообложения в оплату расходов налогоплательщика, если до перехода на упрощенную систему налогообложения такие расходы были учтены при исчислении налоговой базы по налогу на прибыль организаций.

6) не вычитаются из налоговой базы убытки, понесенные налогоплательщиком в период общего режима налогообложения.

Организации, применявшие упрощенную систему налогообложения, при переходе на общий режим налогообложения с использованием метода начислений выполняют следующие правила:

1) не включаются в налоговую базу денежные средства, полученные после перехода на общий режим налогообложения, если по правилам налогового учета указанные суммы были включены в доходы при исчислении налоговой базы при применении упрощенной системы налогообложения;

2) расходы, осуществленные налогоплательщиком в период после перехода на общий режим налогообложения, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления независимо от даты оплаты таких расходов.

3) при переходе на общий режим налогообложения в налоговом учете на дату указанного перехода отражается остаточная стоимость основных средств, определяемая исходя из их первоначальной стоимости за вычетом сумм амортизации, исчисленной за период применения упрощенной системы налогообложения. При этом суммы расходов на приобретение основных средств, принятых при исчислении налоговой базы за этот период, если они превысили суммы амортизации не уменьшают остаточную стоимость основных средств на дату перехода налогоплательщика на общий режим налогообложения, а полученная разница признается доходом при переходе на общий режим налогообложения. [346.18. НК].

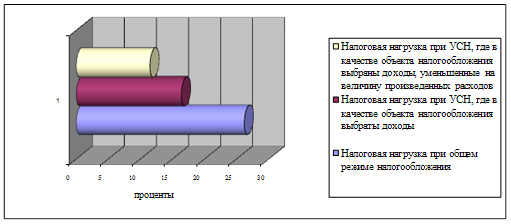

Что выгоднее для «упрощенца»: 15% или 6%?

Сегодня мы постараемся обозначить основные правила, которых стоит придерживаться организациям на упрощенном режиме налогообложения при выборе объекта налогообложения и соответственно налоговой ставки.

В соответствии со статьей 346.20 Налогового кодекса существует два вида ставок:

· в случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов;

· если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов.

Несмотря на отсутствие каких-либо рекомендаций в Налоговом кодексе и отраслевых документах, налогоплательщики выработали следующую схему расчета выгодности применения одной или другой ставки.

Так, если расходы составляют более 60 процентов от выручки, то более экономным станет применение ставки 15 процентов, в противном случае оптимально платить 6 процентов от дохода.

Пример 1: Выручка компании за март 2007 года составила 550000 рублей.

К расходам компании можно отнести:

· з/п в размере 100000 рублей;

· «зарплатные» налоги и прочие отчисления – 23000 рублей;

· приобретение товаров – 210000 рублей.

Таким образом, если расходы превысят 60% от выручки, то 15% от разницы должно быть перечислено в бюджет. Эти 60% составляют 330 рублей (550*60%), а сумма расходов равна 330000 рублей или 60,5% от выручки. Сумма налога составит:

(550000-333000)*15%=32,55 рубля.

Если, например, компания не может учесть приобретение товаров в расходах по каким-либо причинам, то уместнее ставка 6%, исходя из следующего расчета:

( 100000 + 23000) = 123000 рублей или 22,4% от выручки.

550000 * 6% = 33000 рублей.

(550000 – 123000) * 15% = 64050 рублей.

В противном случае, как следует из примера, сумма налога возрастет почти в 2 раза.

Как определить правильную ставку?

Прежде чем определиться в конкретном случае, какая же ставка налога выгоднее, нужно составить план будущих расходов компании и сравнить его с перечнем допустимых расходов для «упрощенцев», перечисленных в статье 346.16 Налогового кодекса. Тем более, что он был значительно расширен в результате последних законодательных изменений в этой области [2].

По-другому описанную схему называют «20 на 40». Это подразумевает, что налогоплательщику надо определить процентное отношение размера доходов, уменьшенных на величину произведенных расходов в соответствии с положениями главы 26.2 Налогового кодекса, к общему размеру поступлений. Если процент меньше 20, то выбирается объект «доходы минус расходы», если больше 40 — «доходы». Когда данное отношение находится в интервале от 20 до 40 процентов, нужно оценить размер страховых взносов на пенсионное страхование. При значительных суммах платежей в качестве объекта налогообложения следует использовать полученные доходы.

В целом, предпочтительнее определить объект налогообложения в виде доходов. Так можно будет не только упростить учет, но и снизить налоговые риски, которые связаны с учетом расходов. [14].

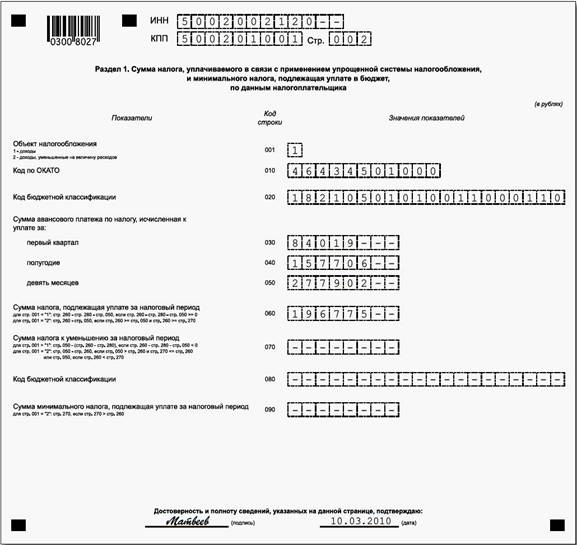

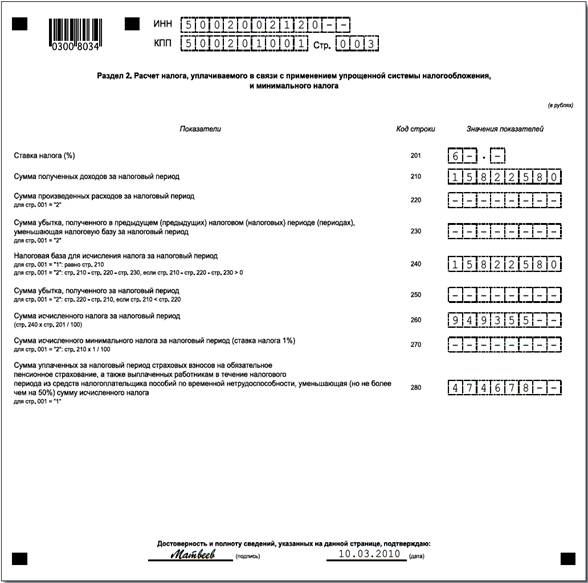

Налоговая декларация.

Не позднее 25 июля все «упрощенцы» должны перечислить в бюджет сумму единого налога и отчитаться перед ИФНС о результатах своей работы за шесть месяцев года. Для этого необходимо направить в инспекцию декларацию, форма которой утверждена приказом Минфина от 17 января 2006 г.

Сама декларация состоит из титульного листа и двух разделов. Порядок заполнения титульного листа идентичен для всех налоговых деклараций. В специальных строках листа надо указать отчетный период, за который сдается бланк, объект обложения и т. п. Кроме того, отдельные поля предназначены для информации о самой компании (название, код деятельности по ОКВЭД и т. д.).

Как ни странно, но как раз код ОКВЭД вызвал некоторые вопросы у бухгалтеров, поскольку фирмы на УСНО вправе осуществлять сразу несколько видов деятельности. Какой же в этом случае код надо указывать? По мнению представителей главного финансового ведомства, данная проблема решается очень просто. Компании всего-навсего надо указать любой код из своих кодов ОКВЭД. [8].

Представить отчет в налоговую можно как лично, так и послав по почте или с помощью специальной программы. Причем в последнем случае затраты на приобретение и установку ПО фирма сможет без проблем учесть в составе расходов. Впрочем, то же самое касается и абонентской платы. Единственное, что не совсем ясно в данном вопросе — к какой статье затрат их отнести. Представители Минфина указали, что если программу можно отнести к амортизируемому имуществу, то расходы на ее приобретение будут учитываться через амортизацию (п. 3 ст. 346.16 НК). [5].

Если же программа не удовлетворяет критериям основного средства, то представители главного финансового ведомства предлагают отнести расходы на ее приобретение к материальным затратам. Основание — подпункт 5 пункта 1 и пункт 2 статьи 346.16 Налогового кодекса. Абонентскую плату в любом случае, по мнению Минфина, можно отнести к расходам на оплату услуг связи (подп. 18 п. 1 ст. 346.16 НК).

Представители главного финансового ведомства сообщили, что расходы на приобретение программы для сдачи отчетности в электронном виде можно отнести к затратам на покупку софтов для ЭВМ и баз данных (подп. 19 п. 1 ст. 346.16 НК). Каким именно методом воспользоваться из тех, что предложили финансисты, решать фирме самой. [6].

Тут нельзя не отметить, что списывать расходы по ОС, приобретенным в рассрочку, вполне можно равными долями в течение года, начиная непосредственно с квартала, в котором произошел окончательный расчет за покупку. Представители главного финансового ведомства подарили «упрощенцам» официальное освобождение от утомительного пересчета налоговых обязательств за истекшие отчетные периоды. Вместе с тем без ложки дегтя все же не обошлось: методика, предложенная финансистами, несколько затормаживает процесс списания средств, вложенных в оборудование. [7].

Пример 2: ООО «Кедр» приобрело в рассрочку основное средство стоимостью 240000 руб. Оплата завершена в апреле 2007 года.

До того, как Минфин выпустил разъяснения № 03-11-04/2/85, фирма могла ежеквартально списывать на расходы по 60 000 руб. (240 000 руб.: 4 кв.). Таким образом, в декларации по единому «упрощенному» налогу за первое полугодие была бы учтена сумма 120 000 руб. Кроме того, ООО «Кедр» обязано было бы подать еще и «уточненку» за I квартал, скорректировав первоначальные данные на 60 000 рублей.

По новым же правилам, расчет надо сделать так:

240 000 руб. : 3 кв. = 80 000 рублей.

Получается, что в декларации за полугодие ООО «Кедр» должно указать сумму в размере 80 000 рублей. Остальная часть стоимости «зачтется» ежеквартально до конца года.

1.1. УСНО для целей бухгалтерского и налогового учета.

Организации, перешедшие на УСНО, освобождаются от ведения бухгалтерского учета, кроме учета основных средств и нематериальных активов.

Следует отметить, что учет основных средств и нематериальных активов ведется на основании соответственно ПБУ 6/01 и ПБУ 14/2000. При учете основных средств и материальных активов организация применяет первичные формы учетной документации (ОС-1, инвентарные карточки и так далее).

Как же учитывать приобретение, амортизацию и списание основных средств и нематериальных активов при переходе на УСНО?

Согласно статье 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на: расходы на приобретение (сооружение, изготовление) основных средств и расходы на приобретение (создание самим налогоплательщиком) нематериальных активов.

Для основных средств, приобретенных в период применения УСНО, и для нематериальных активов начисление амортизации не предусмотрено. Их стоимость включается в расходы сразу в полном объеме. При этом для основных средств моментом признания расходов, кроме фактической оплаты, является дата их ввода в эксплуатацию. Для нематериальных активов моментом признания расходов по приобретению является момент принятия объекта нематериальных активов на бухгалтерский учет (подпункт 2 пункта 3 статьи 346.16 НК РФ).

Некоторые организации ведут бухгалтерский учет в целях:

· необходимости возврата к традиционной системе налогообложения;

· подготовки статистической отчетности;

· внутреннего контроля (подотчетные лица);

· определения налоговой базы по НДФЛ, страховым взносам;

· расчета пособий по временной нетрудоспособности;

· выплаты дивидендов.

Если организация, применяющая УСНО, предполагает выплачивать дивиденды, то бухгалтерский учет следует вести. При начислении и выплате такой организацией доходов в виде дивидендов другим организациям (применяющим обычный режим налогообложения), она обязана в общеустановленном порядке удержать у источника выплаты налог по ставке 9% - по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами - налоговыми резидентами Российской Федерации; 15% - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций (статья 284 НК РФ), и перечислить его в федеральный бюджет.

Минфин разъяснил, что организация, работающая по УСНО, не освобождена от ведения бухгалтерского учета и сдачи бухгалтерской отчетности по всей организации в целом. [9].

Законодательством установлена обязанность налогоплательщика вести налоговый учет показателей своей деятельности на основании книги учета доходов и расходов. Налогоплательщики, применяющие УСНО, были обязаны отражать не только показатели деятельности, необходимые для исчисления налоговой базы и суммы единого налога, но и вести учет показателей, не влияющих на расчет налога. [5].

Налоговый учет призван обеспечить формирование необходимых для целей исчисления показателей единого налога.

Основанием для отражения операций в налоговом учете служат первичные документы, даты и номера которых должны быть отражены в соответствующей графе Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Под первичными документами понимаются оправдательные документы, которыми оформляются хозяйственные операции. Суммы налога зачисляются на счета органов федерального казначейства для их последующего распределения в бюджеты всех уровней и бюджеты государственных внебюджетных фондов в соответствии с бюджетным законодательством РФ.

1.2. Организация и ведение налогового учета при УСНО.

Существуют следующие требования по организации и ведению учета, а также составлению отчетности при применении упрощенной системы:

1. Предприятиям предоставляется право оформления первичных документов и ведения книги учета доходов и расходов по упрощенной форме, в том числе без применения двойной записи, плана счетов и соблюдения иных требований к ведению бухгалтерского учета и отчетности.

2.Сохраняется действующий порядок ведения кассовых операций и представления необходимой статистической отчетности.

3. Минфином РФ устанавливаются форма книги учета доходов и расходов и порядок отражения в ней хозяйственных операций.

4. Сохраняется действующий порядок уплаты таможенных платежей, государственных пошлин, налога на приобретение автотранспортных средств, лицензионных сборов, отчислений в государственные социальные внебюджетные фонды.

5. По итогам деятельности за отчетный период (квартал) организация предоставляет в налоговый орган в срок до 20 числа месяца, следующего за отчетным периодом:

· расчет подлежащего уплате единого налога с зачетом стоимости патента

· выписку из книги учета доходов и расходов (по состоянию на последний рабочий день отчетного периода) с указанием совокупного дохода (валовой выручки), полученного за отчетный период

· при предоставлении указанных документов организация предъявляет для проверки патент, книгу учета доходов и расходов, кассовую книгу, платежные поручения об уплате единого налога (с отметкой банка об исполнении платежа)

Похожие работы

... . По строкам 070,080,090 организация проставила прочерки. Образец заполнения декларации представлен в Приложении 1. Глава III. Основные направления совершенствования развития оптимизации налогового бремени в РФ 3.1 Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс» В условиях экономического кризиса важным инструментом стимулирования развития экономики и ...

... налогов. Налоговое планирование является важной и неотъемлемой частью системы финансового управления в организации. Это обусловлено тем, что с налогообложением связаны все сферы производственной, финансовой, хозяйственной деятельности предприятия на всем периоде его существования – с момента принятия решения о создании, в процессе функционирования и до полной ликвидации. Необходимо отметить также ...

... некоторые другие налоги, имеющие значительный вес в структуре налоговых платежей предприятия и оказывающих существенную нагрузку н него, на один налог. Анализ налоговой нагрузки показал, что при применении упрощенной системы налогообложения предприятие может реально снизить свою налоговую нагрузку. При этом затраты предприятия будут минимальными, упроститься система налогового учета предприятия. ...

Совершенствование финансово-экономической деятельности предприятия на примере ООО "МультиМедиаЦентр"

... выполненную работу и отработанное время – на 10,0% (в денежном выражении данные выплаты увеличились на 23,7 млн. руб.). 3. ОСНОВНЫЕ Направления СОВЕРШЕНСТВОВАНия финансово-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИя ООО «Мультимедиацентр» 3.1 Налоговая нагрузка: проблемы, пути решения Директор Института экономики Национальной академии наук Петр Никитенко считает, что совершенствование национальной ...

0 комментариев