Навигация

Формирование расходов бюджета на образование

72511

знаков

11

таблиц

9

изображений

Министерство образования и науки Республики Казахстан

Министерство образования и науки Республики Казахстан

на тему: «Формирование расходов бюджета на образование»

Введение

Расходы бюджета, будучи компонентом общей финансовой категории - бюджета - представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

Экономическая сущность расходов бюджета проявляется во множестве видов расходов. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная – их величину. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит от экономической ситуации и общественных приоритетах.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

Образование традиционно является приоритетной сферой в Казахстане. Это провозглашено во многих политических заявлениях и программах. И если в первое десятилетие независимости республики эти декларации не всегда подкреплялись соответствующим финансированием, то с 2000-2001 гг. ситуация изменилась: стабилизация и подъем экономики позволили увеличить расходы государства на образование

Однако, очевидному возрастанию интереса и внимания к образованию и со стороны государства, и со стороны общества сопутствует «нарастающее ощущение его неблагополучия»: несмотря на регулярно проводимые реформы, качество знаний и уровень интеллектуальной подготовки школьников и студентов ежегодно неуклонно снижаются.

Причиной такого положения дел традиционно считается уменьшение финансирования образования в период 1991 -1998гг., которое повлекло за собой закрытие детских садов, школ, резкое увеличение наполняемости классов и их совмещение, потерю квалифицированных педагогических кадров и т.д. Поскольку, безусловно, вышеперечисленные факты имеют место и ежедневно негативно сказываются на каждом участнике образовательной реальности, то выход из сложившейся кризисной ситуации видится ими, прежде всего, в увеличении финансирования.

В настоящее время актуальным является изучение направления, содержания и эффективности образовательных реформ в РК. Тема расходов бюджета на финансирование образования постоянно обсуждается на заседаниях Правительства и депутатского корпуса РК как в плане повышения информированности о процессах формирования, распределения и расходования бюджетных средств, так и в плане получения реальной картины взаимодействия органов власти и общественности в бюджетном процессе в сфере образования.

Цель курсовой работы заключается в исследовании расходов бюджета на финансирование образования.

К задачам курсовой работы относятся:

1. изучить финансовое обеспечение образовательной отрасли;

2. проанализировать механизм формирования бюджета образования.

3. проанализировать структуру бюджета и проследить динамику расходов на образование по статьям;

4. оценить реальную эффективность освоения бюджетных средств, выделяемых на финансирование образования в Республике Казахстан.

Методологической основой для написания курсовой работы послужили нормативно-законодательные акты: Конституция РК, Бюджетный Кодекс, Закон РК «О бюджетной системе», Закон РК «Об образовании», труды отечественных и зарубежных ученых в области бюджетного процесса, материалы периодической печати, статические и аналитические материалы фонда СОРОС.

Глава 1 Теоретические аспекты государственного финансирования образования 1.1 Сущность государственных расходов

Государственный бюджет как совокупность экономических отношений имеет объективный характер. Его существование в качестве самостоятельной сферы распределения объективно предопределено самим общественным производством, развитие которого нуждается в соответствующих централизованных ресурсах. Централизация денежных средств необходима для организации бесперебойного кругооборота в масштабах всего национального хозяйства, для обеспечения функционирования экономики в целом. Существование специфической бюджетной сферы стоимостного распределения обусловлено также природой и функциями государства. Государство нуждается в централизованных средствах; для финансирования приоритетных отраслей, для проведения социально-культурных мероприятий в масштабах всего общества решения задач оборонного характера, покрытия общих издержек государственного управления. Таким образом, существование государственного бюджета отнюдь не результат субъективного желания (воли) людей, а объективная необходимость, обусловленная потребностями расширенного воспроизводства, природой и функциями государства.

На современном этапе развития экономики централизованные финансовые ресурсы позволяют государству обеспечивать необходимые темпы и пропорции общественного производства, добиваться совершенствования его отраслевой и территориальной структуры, формировать в необходимых размерах средства для первоочередных программ развития отраслей экономики, проводить крупные социальные преобразования.

Благодаря финансовой централизации денежные средства сосредоточиваются на решающих участках экономического и социального развития, подготавливая условия для успешной реализации экономической и социальной политики государства.

Таким образом, как особая часть стоимостного распределения государственный бюджет выполняет специфическое общественное назначение — служит удовлетворению общегосударственных потребностей. Являясь экономической формой существования объективных распределительных отношений, выполняя специфическое общественное назначение, государственный бюджет выступает в качестве экономической категории.

Из текущего бюджета Республики Казахстан (далее - текущий бюджет) финансировать текущие расходы функциональных групп и обслуживание государственного долга.

Государственные расходы представляют собой денежные издержки, связанные с функционированием государства. Как экономическая категория государственные расходы выражают экономические отношения, связанные с распределением, перераспределением и потреблением части валового общественного продукта в целях развития и совершенствования общественного производства, удовлетворения разнообразных потребностей общества.

Роль государственных расходов определяется тем, что преобладающая их часть направляется для производства или обеспечения общественными товарами, благами и услугами населения страны. Расходы на социально-культурные цели, оборону, охрану правопорядка, управление, на продукцию и услуги государственных инфраструктурных предприятий и организаций призваны удовлетворить общие потребности населения в дополнение к обеспечению рыночными товарами и услугами со стороны как государственного, так и рыночного секторов экономики.

Организация государственных расходов достигается посредством их прогнозирования, а также установления строгого порядка их финансирования и использования средств. Поэтому одним из принципов организации государственных расходов является плановость. Государство участвует в распределении и перераспределении валового общественного продукта и национального дохода между производственной и непроизводственной сферами, отраслями, экономическими районами в целях сбалансированного развития национального хозяйства и повышения социального уровня жизни народа. Основным методом планирования государственных расходов является балансовый метод. Целевой характер финансирования государственных расходов предполагает использование государственных средств на строго определенные мероприятия. Этим обеспечивается достижение пропорций в развитии отдельных отраслей национального хозяйства и регионов, выделение средств в первую очередь на развитие наиболее перспективных и прогрессивных отраслей, определяющих научно-технический прогресс и решение важнейших социальных проблем.

Безвозвратный характер финансирования государственных расходов не требует непосредственного возмещения предоставленных ресурсов (в отличие от кредитного метода). Предоставление финансовых ресурсов согласно данному принципу в последнее время совмещается с кредитными методами финансирования из государственного бюджета (например через Государственный фонд финансовой поддержки сельского хозяйства) - это повышает эффективность используемых ресурсов.

Необходимым принципом организации государственных расходов является оптимальное сочетание бюджетных, кредитных и собственных источников их покрытия. Этот принцип выражает процесс софинансирования государственных расходов.

1.2 Система финансирования образованияРеспублика Казахстан признана мировым сообществом как государство с рыночной экономикой. За короткий исторический период независимости страна достигла значительного роста в экономике, интегрируясь с мировым сообществом.

В этом контексте возрастают роль и значение системы образования, человеческих ресурсов как критериев уровня общественного развития, экономической мощи и национальной безопасности страны. Изменения в системе общественных отношений оказывают влияние на образование, требуя от него мобильности, адекватного ответа на реалии нового исторического этапа и соответствия потребностям развития экономики.

В условиях быстроизменяющегося мира и увеличения потоков информации фундаментальные предметные знания являются обязательной, но не достаточной целью образования. Обучающиеся должны не просто овладеть суммой знаний, умений и навыков, на что направлена система казахстанского образования (знаниецентризм). Гораздо важнее и сложнее привить обучающимся умение самостоятельно добывать, анализировать, структурировать и эффективно использовать информацию для максимальной самореализации и полезного участия в жизни общества (компетентность). Казахстанская система образования продолжает развиваться в условиях устаревших методологической базы, структуры и содержания, не позволяющих ей занять достойное место в мировом образовательном пространстве. Содержание образования остается фактологическим и не ориентировано на подготовку обучающихся к компетентному, ответственному и творческому участию в жизни общества. Отсутствие унифицированной системы управления образованием на региональном уровне, недостаток штатной численности специалистов в отделах образования отрицательно сказываются на эффективности управления образованием.

Разработка и реализация государственной политики в сфере образования осуществляется в соответствии с Законом Республики Казахстан «Об образовании». К компетенции правительства отнесены и разработка и реализация государственной политики по развитию образования. Реализацию этой политики осуществляют вместе с правительством так же и центральный исполнительный орган Республики Казахстан в области образования, местные исполнительные органы и местные органы управления образованием.

Система финансирования образования - совокупность бюджетов, других источников доходов, а также бюджетных и внебюджетных процессов и отношений.

Система финансирования образования основывается на следующих принципах:

- принцип эффективности и результативности

- принцип приоритетности

- принцип ответственности

- принцип разграничения и самостоятельности всех уровней бюджетов

Источниками финансирования образования являются:

- бюджетное финансирование содержания государственных учреждений образования;

- бюджетное финансирование государственного образовательного заказа;

- доходы от оказания платных образовательных услуг;

- доходы от оказания других видов платных услуг, не противоречащих законодательству;

- кредиты банков второго уровня;

- спонсорская и благотворительная помощь, безвозмездные отчисления и пожертвования, гранты;

- средства в размере до одного процента от общего объема инвестиций, определяемых модельными контрактами на проведение операций по недропользованию.

Государственное финансирование является основой государственных гарантий получения гражданами Республики Казахстан образования. Государство обеспечивает выделение бюджетных ассигнований на образование с учетом его приоритетности по текущим бюджетным программам и бюджетным программам развития.

Финансирование государственных организаций образования осуществляется за счет республиканского и местных бюджетов с соблюдением требований, устанавливаемых государственными общеобязательными стандартами образования по уровням образования, и на основании норм, определяемых законодательством Республики Казахстан.

Государство обеспечивает выделение ежегодных бюджетных ассигнований в Фонд всеобщего обязательного среднего общего образования в размере не менее одного процента (не менее трех процентов – ДДСО) от суммы расходов на текущее содержание общеобразовательных школ.

Финансирование малокомплектных школ должно учитывать затраты, не зависящие от количества обучающих.

Финансирование государственных учреждений образования за счет средств государственного бюджета обеспечивает содержание и выполнение функций учреждений в соответствии с общеобязательными стандартами образования.

Правительство Республики Казахстан утверждает гарантированный норматив сети государственных учреждений общего среднего образования в зависимости от плотности населения и отдаленности населенных пунктов.

Финансирование государственных предприятий образования, организаций образования других организационно-правовых форм, осуществляется на основе государственного образовательного заказа.

Финансирование частных организаций образования по государственному образовательному заказу осуществляется при условии их аккредитации.

Финансирование организации образования на подготовку кадров осуществляется:

- с техническим и профессиональным, послесредним образованием в виде размещение государственного заказа;

- с высшим образованием путем предоставления обучающимся дифференцированных образовательных грантов (обусловленных грантов). ДДСО

Государственный заказ на финансирование среднего профессионального и высшего профессионального образования размещается в виде дифференцированных образовательных грантов (обусловленных грантов). Размер дифференцированных образовательных грантов определяется Правительством Республики Казахстан в зависимости от специальности, вида и статуса учебного заведения.

Размещение государственного заказа осуществляется в соответствии с законодательством о государственных закупках.

Создание и развитие материально-технической базы государственных организаций образования осуществляется за счет средств республиканского и местных бюджетов, доходов от оказания платных услуг, иных источников, не запрещенных законодательством Республики Казахстан, в соответствии с республиканскими и региональными инвестиционными программами и проектами.

Порядок формирования республиканских и местных инвестиционных программ и проектов утверждается Правительством Республики Казахстан.

В целях обновления и укрепления материально-технической базы высших учебных заведений с особым статусом инновационных и национальных высших учебных заведений в величине образовательного гранта предусматриваются расходы на развитие в размере не менее 50 и 30 процентов соответственно к текущим расходам.

Государство может субсидировать приобретение необходимого учебного, учебно-клинического оборудования для учебно-клинических центров государственных медицинских организаций образования с целью повышения качества клинической подготовки медицинских работников в соответствии с законодательством Республики Казахстан.

Организации образования имеют право владеть и пользоваться имуществом в порядке, определенном законодательством и их уставами. Государственное имущество организации образования не подлежит изъятию или использованию в целях противоречащих основным задачам организации образования. Приватизация организаций образования осуществляется в соответствии с законодательством и по согласованию с уполномоченным органом в области образования.

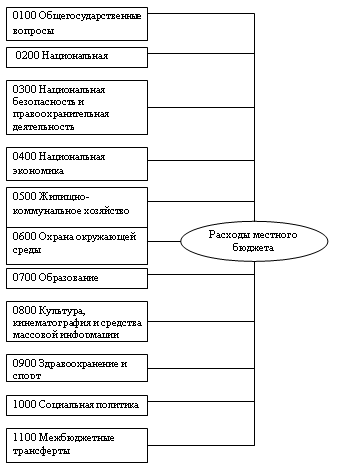

1.3 Нормативно-правовое обеспечение финансирования бюджетных программ на образованиеРасходная часть текущего бюджета формируется на основе бюджетных программ с указанием конкретных целей. Основным приоритетом расходов текущего бюджета являются расходы на социальную сферу (образование, здравоохранение, социальную защиту).

Нормативно-правовое обеспечение финансирования бюджетных программ составляют следующие законодательные акты:

1. Конституция Республики Казахстан, в разделе II статьи 30 которой обозначено следующее: «Гражданам гарантируется бесплатное среднее образование в государственных учебных заведениях. Среднее образование обязательно».

2. Нормативно-правовые документы, регламентирующие бюджетный процесс:

- Бюджетный Кодекс Республики Казахстан от 24 апреля 2004 года N 548;

- Закон Республики Казахстан «О бюджетной системе» от 1 апреля 1999года № 357-1 (с изменениями и дополнениями, внесенными в соответствии с Законом Республики Казахстан от 07 декабря 2001года № 261);

- Постановление Правительства Республики Казахстан от 25 июля 2002 года N 832 «Об утверждении Правил финансовых процедур по исполнению бюджета и ведению форм отчетности (периодической и годовой) для государственных учреждений, содержащихся за счет государственного бюджета»;

- Закон Республики Казахстан от 5 декабря 2003 года № 505-11 «О республиканском бюджете» на соответствующий год;

-Решения маслихатов о местном бюджете на соответствующий год;

- Закон Республики Казахстан «Об образовании» от 07 июля 2004 года (ст. 43, ст. 44).

Право на доступ населения к информации вообще и информации о бюджете образования в частности закреплено в следующих законодательных актах:

1. Конституция Республики Казахстан, статья 18 п.3: «Государственные органы, общественные объединения, должностные лица и средства массовой информации обязаны обеспечить каждому гражданину возможность ознакомиться с затрагивающими его права и интересы документами, решениями и источниками информации»;

2. Конституция Республики Казахстан, статья 20 п.2: «Каждый имеет право свободно получать и распространять информацию любым, не запрещенным законом способом. Перечень сведений, составляющих государственные секреты РК определяются законом»,

3. Бюджетный кодекс Республики Казахстан от 24 апреля 2004 года N 548, ст. 94: «Паспорта администраторов бюджетных программ подлежат обязательному опубликованию в электронных и (или) иных средствах массовой информации с обеспечением защиты государственных секретов в соответствии с законодательством Республики Казахстан». (Прим. РЦПИ: см. P020832)

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... каждому виду расходов, а также кодировать показатели бюджетов и отчетов при компьютерной обработке. 1.3 Финансирование расходов бюджета на образование Государственные учреждения образования финансируются из республиканского и (или) местных бюджетов. Объем бюджетного финансирования на содержание и развитие национальной системы образования утверждается законом Республики Беларусь о бюджете на ...

... проведения повседневной и целенаправленной работы по организации и управлению бюджетным процессом. Предметом исследования являются процессы управления доходами и расходами бюджета муниципального образования. - сбор необходимого материала для проведения научных изысканий; - получение опыта самостоятельной научно-исследовательской работы. Финансовая политика органов местного самоуправления имеет ...

... , расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно Российской Федерации, субъектов Российской Федерации, муниципальных образований. В качестве капитальных расходов бюджетов формируется бюджет развития [2]. Во всех звеньях бюджетной системы текущие расходы являются преобладающей частью. Система бюджетных расходов формируется в ...

0 комментариев