Навигация

Указ Президента Республики Казахстан, имеющий силу закона, от 19.06.1995 года «О порядке рассмотрения обращений граждан»

72511

знаков

11

таблиц

9

изображений

4. Указ Президента Республики Казахстан, имеющий силу закона, от 19.06.1995 года «О порядке рассмотрения обращений граждан».

5. Закон Республики Казахстан «Об образовании», статья 33. Компетенция организаций образования.

Нормативно-правовым основанием создания и функционирования паспортов бюджетных программ является Бюджетный Кодекс Республики Казахстан от 24 апреля 2004 года за № 548, в ст.74, п.7 которой указано: «Проект паспорта бюджетной программы (подпрограммы) является документом, определяющим цели, задачи, нормативно-правовое обоснование, ожидаемые результаты, мероприятия, ответственных исполнителей, сроки выполнения, стоимость в национальной валюте, источники финансирования бюджетной программы».

Проект паспорта бюджетной программы входит в бюджетную заявку, ежегодно составляемую администратором бюджетной программы.

Паспорта бюджетных программ составляются в соответствии с едиными стандартами составления паспортов бюджетных программ (Закон РК от 01. 04. 1999 г. «О бюджетной системе», Постановление правительства РК о 29.05.2002 г. № 592 «Правила разработки проектов республиканского и местного бюджетов)

Паспорт бюджетной программы должен включать в себя следующие разделы:

1. Стоимость бюджетной программы.

В данном пункте указывается сумма расходов по годам, необходимая для реализации бюджетной программы. Проект паспорта по бюджетным программам, направленным на реализацию инвестиционного проекта с выделением освоенных сумм за прошедший период с начала реализации инвестиционного проекта, сумм, запланированных на текущий финансовый год и последующие годы до окончания реализации инвестиционного проекта.

2. Нормативно-правовые акты, регулирующие программу.

В данном пункте приводятся нормативно-правовые акты Республики Казахстан, определяющие государственные функции и необходимость реализации целей и задач данной программы. При этом следует полностью указывать наименование, дату и номер нормативного акта, в случае ссылки на законодательный акт обязательно указывать номер статей.

3. Источники финансирования программы.

Источниками финансирования бюджетной программы могут быть средства республиканского и местного бюджетов, в том числе правительственные займы, займы местных исполнительных органов, софинансирование из вышестоящего бюджета.

4. Цель бюджетной программы.

Целью программы является определенный конечный результат, который должен быть достигнут при выполнении бюджетной программы. Цель бюджетной программы должна быть четкой, реалистичной и достижимой. Цель бюджетной программы формируется исходя, прежде всего, из задач стратегического развития страны, индикативного плана Республики, Индикативных планов социально-экономического развития областей, городов Астаны и Алматы, государственных, отраслевых (секторальных) программ, экономических и социальных программ развития территорий, а также функций государственного управления.

5. Задачи программы

Цель программы разбивается на отдельные задачи. Задачи программы отражают цель программы и должны быть ясными, четкими, конкретными и проверяемыми. Задачи должны представлять собой основные этапы достижения целей программы.

6. План мероприятий по реализации программы.

План мероприятий по реализации бюджетной программы представляет собой комплекс организационных, экономических, технических других действий с количественными характеристиками. В плане мероприятий указываются конкретные действия и мероприятия по реализации бюджетной программы с указание подпрограмм (в случае их наличия), по которым эти действия предусмотрены, ответственные исполнители (подведомственные государственные учреждения или сам администратор бюджетных программ) и сроки реализации каждого мероприятия по годам.

7. Ожидаемые результаты реализации бюджетной программы.

Данный пункт должен содержать количественные и качественные показатели, характеризующие достижение цели программы по годам. Показатели, характеризующие уровень выполнения программы и ее эффективность, должны быть доступными и проверяемыми.

В результате изучения теоретических основ финансирования образования из государственного бюджета было выявлено, что Государство обеспечивает выделение ежегодных бюджетных ассигнований на образование с учетом его приоритетности. Правительство Республики Казахстан утверждает гарантированный государственный норматив сети организаций образования в зависимости от плотности населения и отдаленности населенных пунктов.

Финансирование государственных организаций образования осуществляется за счет бюджетных средств с соблюдением требований, устанавливаемых государственными общеобязательными стандартами по уровням образования, и с учетом денежных и натуральных норм, а также норм оплаты труда, определяемых законодательством Республики Казахстан.

Далее проведем анализ расходов бюджета на финансирование образования в динамике за ряд лет и в разрезе республиканского, областного и городского бюджетов.

Глава 2. Анализ расходов бюджета на финансирование образования 2.1 Анализ бюджета образования Республики Казахстан в 2002-2005 годах

Стабилизация экономического положения страны позволила значительно увеличить расходы государственного бюджета на образование (таблица 1).

Таблица 1 – Расходы государственного бюджета на образование (млн. тенге)

| 2000 | 2001 | 2002 | 2003 | 2004 | |

| Дошкольное воспитание и обучение | 2975 | 3322 | 3880 | 4553 | 5742 |

| Среднее общее образование | 60007 | 67224 | 81744 | 98906 | 124979 |

| Начальное профессиональное образование | 2693 | 3018 | 3910 | 5299 | 6540 |

| Среднее профессиональное образование | 2662 | 2528 | 2989 | 3495 | 5001 |

| Высшее и послевузовское образование | 8120 | 9344 | 11783 | 12763 | 15506 |

| Прочие программы | 4959 | 17640 | 14671 | 24505 | 33547 |

| Итого | 81416 | 103076 | 118977 | 149521 | 191315 |

| в % к ВВП | 3,1 | 3,1 | 3,2 | 3,4 | 3,8 |

Увеличение расходов государства на образование было не только абсолютным, но и в процентном отношении к ВВП несмотря на значительные темпы его роста.

В соответствии с функциональной классификацией расходы на образование в бюджетах всех уровней относятся к функциональной группе «04 Образование» (Ф-04). Названия, номера, количество программ, а также число администраторов, исполняющих программы Ф-04, из года в год изменяются.

В таблице 2 представлены данные о динамике изменения программ функциональной группы «04 Образование» в разрезе трех лет: 2002-2005.

Таким образом, после резкого уменьшения количества программ в 2004 (42 в 2004 году против 85 в 2002 году), в 2005 году количество программ группы образование увеличилось до 57.

Таблица 2 - Программы функциональной группы «04 Образование»

| №№ п/п | Годы | Количество администраторов программ функц. группы 04 Образование | Количество программ функц. группы 04 Образование | ||

| Всего программ | Программ администратора 225 МОиН | Программ других администраторов | |||

| 1 | 2003 | 19 | 85 | 48 | 37 |

| 2 | 2004 | 12 | 42 | 21 | 21 |

| 3 | 2005 | 14 | 57 | 26 | 31 |

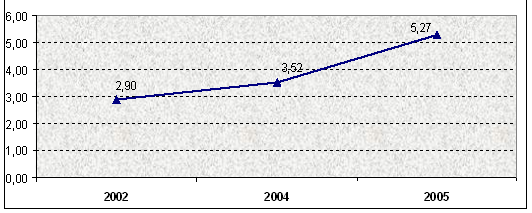

В таблице 3 и на рисунке 1 представлены сравнительные данные об общих расходах бюджета и расходах на финансирование образовательных программ.

Рисунок 1 – Удельный вес расходов на образование в бюджете РК (%)

Таблица 3 - Сравнительная таблица расходов бюджета и бюджета образования

| Наименование | Бюджет Республики Казахстан | Абсолютное Отклонение расходов тыс. тг 2005/ 2004гг | Уд. вес расходов на образование в расходах бюджета РК ( %) | Темп роста (%) | |||||

| 2002 | 2004 | 2005 | 2002 | 2004 | 2005 | 2002/ 2004 | 2004/ 2005 | ||

| Расходы бюджета | 567856905 | 1026969555 | 1089469412 | 62499857 | - | - | - | 180,85 | 106,09 |

| В том числе на образование | 16452861 | 36128220 | 57371693 | 21243473 | 2,90 | 3,52 | 5,27 | 219,59 | 158,80 |

Таким образом, по данным рисунка 1 видно, что в 2002 – 2005 годах расходы на образование стабильно растут. Причем темпы роста бюджета образования опережают темпы роста расходов республиканского бюджета. Увеличивается также и удельный вес бюджета образования в расходах республиканского бюджета (рисунок 2).

![]()

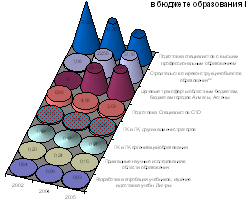

Рисунок 2 – Удельный вес программ в бюджете образования РК (%)

Таким образом, в структуре бюджетов 2002, 2004, 2005 годов наибольший удельный вес приходится на программы по подготовке специалистов с высшим и послевузовским профессиональным образованием. (Рис. 2). Причем их доля в бюджете постепенно снижается от 70% в 2002 году до 37,12% в 2005 году. Но по абсолютной величине стоимость этих программ увеличивается и темп их роста в 2004/2005 годах составил 123%. Доля расходов республиканского бюджета на подготовку специалистов со средним профессиональным образованием снижается: от 6,06% в 2002 году до 3,09% в 2005 году. По программам, исполняемым другими администраторами, темп роста составляет 114,03%, тогда как по программам, исполняемым администратором 225 МОиН темп роста 75,07%.

Интересна динамика финансирования программ по повышению квалификации и переподготовке кадров, исполняемых администратором 225 МОиН (таблица 4).

По данным таблицы 4 видно, что в 2002 – 2004 годах финансирование по этим программам уменьшилось и по удельному весу, (с 1,19% до 0,11%) и по абсолютной величине: с 196383 до 40878 тыс. тенге, темп роста 20,82%. В бюджете же 2005 года происходит резкое увеличение финансирования этих программ: с 40878 до 156544 тыс. тенге и темп роста составил 382,95%.

Таблица 4 - Соотношение затрат на переподготовку и повышение квалификации по МОиН и другим администраторам

| Администратор | Название | Сумма, тыс. тенге | Удельный вес в бюджете образования % | ||||

| 225 МОиН | 2002 | 2004гг | 2005 | 2002 | 2004 | 2005 | |

| Образование | 16452861 | 36128220 | 57371693 | ||||

| 10/ повышение квалификации и переподготовка кадров на республиканском уровне | 196383 | 1,19 | |||||

| 023/повышение квалификации и переподготовка кадров гос. организаций образования | 40878 | 0,11 | |||||

| 023/ повышение квалификации и переподготовка кадров | 619044 | 1,08 | |||||

| ИТОГО ДРУГИЕ АДМИНИСТРАТОРЫ | |||||||

| ЗА 2002 ГОД | 351222 | 2,13 | |||||

| ЗА 2004 ГОД | 412412 | 1,14 | |||||

| ЗА 2005 ГОД | 1291213 | 2,25 | |||||

Кроме программы 023 в республиканском бюджете 2005 года впервые появились программы 038 и 039 Целевые текущие трансферты на переподготовку и повышение квалификации педагогических работников и на укрепление материально-технической базы областных (городских) институтов повышения квалификации педагогических кадров. И хотя доля этих программ в бюджете, включая программу 023, незначительна, всего 1,08%, но по абсолютной величине их финансирование увеличилось в 15,1 раза, темп роста составил 1514,4%.

Таким образом, в результате анализа динамики бюджета образования Республики Казахстан за 2002-2005 года выявлено, что бюджеты образования РК 2004, 2005 годов по сравнению с 2002 годом по абсолютной величине увеличились, а количество бюджетных программ уменьшилось.

Наибольший удельный вес в структуре бюджета образования РК приходится на программы по подготовке специалистов с высшим и послевузовским профессиональным образованием, строительству и реконструкции объектов образования и целевые трансферты областным бюджетам, бюджетам городов Астана и Алматы.

В бюджетах РК 2004, 2005 годов появились программы целевых трансфертов областным бюджетам, бюджетам городов Астаны, Алматы. В 2005 году по сравнению с 2004 годом увеличилось и их количество, и их доля в бюджетах. Однако прозрачность бюджетов 2004, 2005 годов по сравнению с бюджетом 2002 года уменьшилась.

В 2005 году впервые выделены целевые текущие трансферты на переподготовку и повышение квалификации педагогических работников и на укрепление материально-технической базы областных (городских) институтов повышения квалификации педагогических кадров. Эти программы адм. 225 МОиН имеют наибольший темп роста в бюджете 2005 года.

2.2 Анализ бюджета образования Караганды и Карагандинской областиЕсли проанализировать областные бюджеты на образования (рисунок 3), то видно, что в 2005 году бюджеты образования во всех рассматриваемых областях, кроме Карагандинской, по сравнению с 2004 годом по абсолютной величине уменьшились, также уменьшилось и количество бюджетных программ.

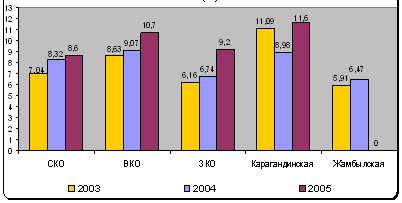

Рисунок 3 – Удельный вес расходов на образование в бюджетах областей Республики Казахстан (%)

Но вместе с тем доля образования в бюджетах этих областей в 2005 году возросла. С 2004 года в бюджетах областей нет программ, направленных на укрепление материально-технической базы, капитальный ремонт, строительство и реконструкцию объектов образования (программы 064, 066, 072, 074, 073, 40, 30, 53, 77, 80). Можно предположить, что все эти программы объединены в программе 016, которая появилась в бюджетах СКО, ВКО и Карагандинской областей 2004 года. Стоимость программы 016 больше стоимости вместе взятых вышеуказанных программ 2003 года, но объединение их в одной программе снижает прозрачность бюджета: невозможно сделать вывод о том, на что идет и как изменяется финансирование мероприятий данной программы. Следует также отметить, что в 2004 году в бюджетах ЗКО и Жамбылской области нет и программы 016, и вышеперечисленных программ бюджета 2003 года. Также в 2004 году в бюджетах всех областей отсутствует программа 40 «Методологическое обеспечение на местном уровне», которая в 2003 году незначительно финансировалась только в ЗКО и Жамбылской области.

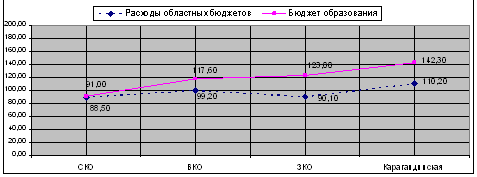

По удельному весу бюджета образования в расходах бюджета в 2004 году Карагандинская область (8,98%) находится на втором месте после Восточно-Казахстанской области (9,07%), а в 2005 году эти области поменялись местами: 11,6% в Карагандинской и 10,7 в ВКО. (Рисунки 4 и 5). И если по данному показателю Восточно-Казахстанская область в 2004 году находится на первом месте, то и темп роста расходов областного бюджета (117,09%) и темп роста бюджета образования (122,98%) в этой области самые низкие.

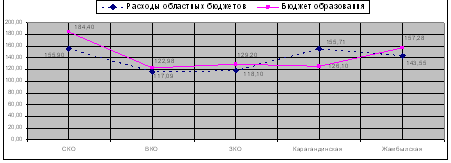

Рисунок 4 – Темп роста расходов областных бюджетов и бюджетов образования (%), 2004 год

Рисунок 5 – Темп роста расходов областных бюджетов и бюджетов образования (%), 2005 год

Таким образом, в 2004 - 2005 годах во всех областях, кроме Карагандинской, темпы роста бюджетов образования превышают темпы роста расходов областных бюджетов. Также только в Караганде в 2004 году не увеличилась, а наоборот снизилась, доля бюджета образования в расходах области. Но по абсолютной величине темп роста бюджета образования в Карагандинской области (126,1%)превышает самый низкий аналогичный показатель ВКО (122,9%).

В 2005 году по сравнению с 2004 годом темп роста бюджетов по всем областям несколько снижается, кроме бюджета образования Карагандинской области (142,3% в 2005 году против 126,1% в 2004 году).

В таблице 5 представлен перечень бюджетных программ областных бюджетов за период 2003-2004 года.

Таблица 5 - Перечень бюджетных программ областных бюджетов 2003/2004 гг.

| №№ программ 2003 /2004 гг | Название программ |

| 1 | 2 |

| 011/- | Повышение квалификации и переподготовка кадров на местном уровне |

| 011/007 | Повышение квалификации и переподготовка кадров на местном уровне |

| 008/2 | Подготовка специалистов со средним профессиональным образованием на местном уровне |

| 011/003 | Повышение квалификации и переподготовка кадров на местном уровне МУ |

| 020/4 | Общеобразовательное обучение на местном уровне |

| 32/5 | Информатизация системы среднего образования на местном уровне |

| 037/6 | Приобретение и доставка учебников для обновления библиотечных фондов государственных учреждений среднего образования |

| 061/8 | Реализация программ дополнительного образования для детей и юношества на местном уровне |

| 062/9 | Проведение школьных олимпиад на местном уровне. |

| 031/11 | Начальное профессиональное образование на местном уровне |

| 008/12 | Подготовка специалистов со средним профессиональным образованием на местном уровне |

| 011/013 | Повышение квалификации и переподготовка кадров на местном уровне |

| 038 /14 | Оказание психолого-медико-педагогической консультативной помощи населению по обследованию психического здоровья детей и подростков |

| 052 / 15 | Реабилитация и социальная адаптация детей и подростков с проблемами в развитии |

| - / 16 | Развитие объектов образования |

| 064/ - | Укрепление материально-технической базы прочих организаций образования |

| 066/ - | Капитальный ремонт учреждений начального общего, среднего общего образования |

| 072/ - | Укрепление материально-технической базы учреждений начального общего, основного общего, среднего общего образования |

| 074/ - | Укрепление материально-технической базы учреждений начального профессионального образования |

| 073/ - | Капитальный ремонт учреждений начального профессионального образования |

| 40 / - | Методологическое обеспечении е на местном уровне. |

| 30 / - | Капительный ремонт прочих объектов образования на местном уровне |

| 53 / - | Строительство объектов образования на местном уровне |

| 77 / - | Укрепление материально-технической базы учреждений повышения квалификации |

| 80 / - | Строительство сельских школ |

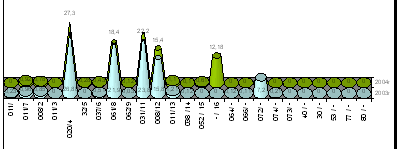

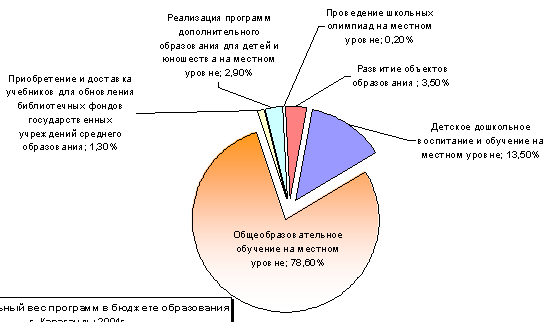

На рисунке 6 наглядно представлен удельный вес бюджетных программ образования по Карагандинской области за 2003-2004 года.

Рисунок 6 - Удельный вес бюджетных программ образования по Карагандинской области за 2003-2004 года

По рисунку 6 видно, что в бюджетах Карагандинской области самый большой удельный вес занимает программа 020/4 «Общеобразовательное обучение на местном уровне». Расходы на эту программу растут и по абсолютной величине и по доле в бюджетах образования области.

Финансирование программы «Приобретение и доставка учебников для обновления библиотечных фондов государственных учреждений среднего образования» следующее - в Карагандинской области из областного бюджета на эту программу выделяется очень мало средств, в 15 – 20 раз меньше, чем в других областях.

Таблица 6 - Динамика расходов областного бюджета по программе 037/006

| 037/006 Приобретение и доставка учебников для обновления библиотечных фондов государственных учреждений среднего образования | Караганда |

| 2003 год, тыс. тенге | 9279 |

| 2004 год, тыс. тенге | 9938 |

| Абсолютное отклонение | 659 |

| Темп роста % | 107,1 |

Увеличивается стоимость программ дополнительного образования для детей и юношества на местном уровне. В 2004 году профинансирована программа «Проведение школьных олимпиад на местном уровне». Причем в Карагандинской области она увеличилась в 5,3 раза.

Также надо отметить, что только в Карагандинской области с 2004 года финансируется программа 052/15 «Реабилитация и социальная адаптация детей и подростков с проблемами в развитии».

Таким образом, расходы областных бюджетов на образование увеличиваются и по абсолютной величине и по удельному весу в бюджетах областей. Наибольший удельный вес в структуре бюджета образования областей занимают программы «Общеобразовательное обучение на местном уровне» «Начальное профессиональное образование на местном уровне», и «Подготовка специалистов со средним профессиональным образованием на местном уровне».

Нагрузка по финансированию программ начального и среднего профессионального образования переносится с республиканского на областные бюджеты

Даже если удельный вес программ в бюджете образования уменьшается, то в большинстве случаев по абсолютной величине эти программы все равно увеличиваются.

Так же как и в бюджете республики в 2004, 2005 годах в областных бюджетах произошло сокращение количества программ и объединение нескольких мелких программ в более крупные. Так в бюджетах трех рассматриваемых областей появилась программа 016 «Развитие объектов образования». Недостатком такого изменения является то, что не расписано ее целевое и адресное назначение. То есть теперь из бюджета не видно, на что именно и сколько средств направляется в рамках этой программы: на развитие инфраструктуры образования или на развитие научно-методической и содержательной его составляющей.

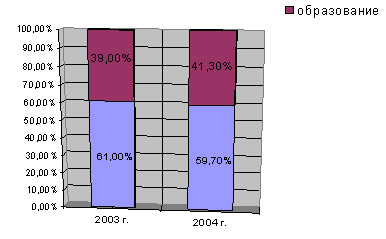

Для анализа структуры бюджета образования города был взят бюджет образования г. Караганды. Доля образования в городском бюджете увеличилась с 39% в 2004 году до 41,30% в 2005 году.

Рисунок 7 – Удельный вес расходов на образование в городском бюджете (%)

В течение года бюджет города уточняется, в основном увеличивается. Таким образом, темп роста бюджета образования в течение 2004 года составил 112 %. (Табл. 7).

Таблица 7 - Динамика бюджета образования г.Караганды в течение 2004 года

| Наименование | Утвержденный бюджет на 2004 г. 32 сессия П созыва | 15.07.2004г. 36 сессия П созыва | 30.10.2004г П сессия | Абсолютн.откл. тыс. тенге | Темп роста % | Уд. Вес % 30.10.2004г П сессия | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Образование | 1868533 | 2010148 | 2091081 | 222548 | 112% | 100 % | |

| 036 | Детское дошкольное воспитание и обучение | 210090 | 223947 | 250478 | 40388 | 111,9% | 11,9% |

| 020 | Общеобразовательное обучение | 1521752 | 1620513 | 1673915 | 152163 | 109,9% | 80% |

| 037 | Приобретение и доставка учебников для обновления библиотечных фондов гос. учреждений среднего образования | 30077 | 30077 | 30077 | 0 | 0 | 1,4% |

| 040 | Методологическое обеспечение | 2510 | 2510 | 2510 | 0 | 0 | 0,1% |

| 061 | Реализация программ дополнительного образования для детей и юношества | 70881 | 73784 | 73784 | 2903 | 104% | 3,5% |

| 062 | Проведение школьных олимпиад | 123 | 123 | 123 | 0 | 0 | 0,34% |

| 053 | Строительство объектов образования | - | - | 4480 | 0,2% | ||

| 066 | Капитальный ремонт учреждений начального общего, среднего общего образования | 15100 | 15100 | 10425 | -4675 | 69% | 0,4% |

| 072 | Укрепление материально-технической базы учреждений начального общего, основного общего, среднего общего образования | 18000 уд вес 0,9% | 25594 | 26789 | 8789 | 149% | 1,28% |

| 030 | Капитальный ремонт прочих объектов образования | - | 18500 | 18500 | 0 | 0 | 0,88% |

На рисунке 8 представлен удельный вес программ бюджета на образование г.Караганды, 2004 год

Рисунок 8 – Удельный вес программ бюджета образования г. Караганды, 2004г.

Таким образом, в 2004 году 80% бюджета приходится на программу 020 «Общеобразовательное обучение на местном уровне». 11,9% на программу 036 «Детское дошкольное воспитание и обучение на местном уровне». На остальные восемь программ приходится 8,1% бюджета. По вышеназванным программам финансируются в основном заработная плата (60 – 80%) и коммунальные услуги (17 – 25%).

В течение года уменьшились расходы по программе 066 «Капитальный ремонт учреждений начального общего, среднего общего образования» - темп роста 69 %

Больше всего выросли расходы по программе 072 «Укрепление материально-технической базы учреждений начального общего, основного общего, среднего общего образования» - темп роста 149%. Удельный вес этой программы в бюджете образования в течение года вырос с 0,9% до 1,28%.

По сравнению с первоначально принятым, в бюджете 2004 года появились новые программы: 053 «Строительство объектов образования на местном уровне», которая составляет 0,2% от бюджета образования города, и 030 «Капитальный ремонт прочих объектов образования на местном уровне» - 088% бюджета образования города. Остались без изменения программы 037, 040 и 062

В таблице 8 представлена динамика бюджета образования г.Караганды в течении 2005 года.

Таблица 8 - Динамика бюджета образования г. Караганды в течение 2005г.

| 2005 год | 21. 01. 05 IVсессия | 09.06.05 IX сессия | 07. 07.05 X сессия | Абсолютн. откл. тыс. тг. | Темп роста % | Уд. Вес в бюджете образования (%) | ||

| 21. 01. 05 IV сессия | 07. 07.05 X сессия | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Образование | 2331276 | 2814767 | 2946860 | 615584 | 126 | 100% | 100% | |

| 003 | Детское дошкольное воспитание и обучение | 291476 | 324982 | 400179 | 108703 | 137 | 12,5 | 13,5 |

| 004 | Общеобразовательное обучение | 1929330 | 2268190 | 2318086 | 388756 | 120 | 82,8 | 78,7 |

| 006 | Приобретение и доставка учебников для обновления библиотечных фондов государственных учреждений сред. образования | 32212 | 39112 | 39112 | 6900 | 121 | 1,38 | 1,32 |

| 008 | Дополнительное образование для детей и юношества | 78135 | 78135 | 85135 | 7000 | 109% | 3,35 | 2,88% |

| 009 | Проведение школьных олимпиад | 123 | 332 | 332 | 209 | 270% | ||

| 016 | Развитие объектов образования | - | 104016 | 104016 | 3,5% | |||

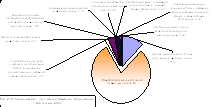

В 2005 году образование города финансируется только по шести программам против десяти в 2004 году. Удельный вес некоторых программ в бюджете уменьшается, но по абсолютной величине их финансирование увеличивается.

![]()

Рисунок 9 - Удельный вес программ бюджета образования г.Караганды, 2005г

Большая часть бюджета 2005 года также идет на финансирование программы 004 «Общеобразовательное обучение на местном уровне». Наибольший темп роста идет по программам 009 «Проведение школьных олимпиад на местном уровне» - 270%, 003 «Детское дошкольное воспитание и обучение на местном уровне» - 137% и 004 «Общеобразовательное обучение на местном уровне» - 120%

Сравнение бюджетов 2004 и 2005 годов показало, что темп роста бюджета образования выше темпа роста расходов городского бюджета (133% и 140,9%). Выросла и доля бюджета образования в городском бюджете с 39% до 41,3%. Хотя доля некоторых программ (004, 006, 008, 009) в бюджете 2005 года уменьшилась, но в абсолютном выражении финансирование этих программ увеличилось. Например доля программы «Проведение школьных олимпиад на местном уровне» снизилась с 0,34% до 0,2%, но темп роста финансирования данной программы составил 269%.

Если в течение 2004 года финансирование программы 037 «Приобретение и доставка учебников для обновления библиотечных фондов государственных учреждений среднего образования» оставалось без изменения, то в 2005 году темп роста финансирования по данной программе составил 130%. Однако удельный вес ее в бюджете образования города по сравнению с 2004 годом снизился с 1,4% до 1,3%.

В бюджете 2004 года на программы 053, 066, 072, 030 выделено 60 194 тыс. тенге. (4480 + 10 425 + 26 789 + 18 500). В бюджете 2005 года данных программ нет, но в подфункции 9 «Прочие услуги в области образования» включена программа 016 «Развитие объектов образования», на которую выделено 104 016 тыс. тенге. Логично предположить, что в рамках программы 016 бюджета 2005 года финансируются и вышеперечисленные программы бюджета 2004 года.

Таким образом, расходы на образование в бюджете города Караганды увеличиваются не только по годам, но и в течение одного года.

Наибольший удельный вес в структуре бюджета образования города занимает программа «Общеобразовательное обучение на местном уровне».

Даже если удельный вес программ в бюджете образования города снижается, то по абсолютной величине эти программы и бюджет образования города в целом увеличиваются.

Так же как и в бюджете республики и в бюджетах областей в 2005, 2005 годах в городском бюджете произошло сокращение количества программ и объединение нескольких мелких программ в более крупные: из бюджета г. Караганды 2005 года исключены программы, направленные на строительство, капитальный ремонт, укрепление МТБ учреждений образования и появилась программа 016 «Развитие объектов образования». При этом также не расписано ее целевое и адресное назначение, то есть также не видно, на что именно и сколько средств направляется в рамках этой программы: на развитие инфраструктуры образования или на развитие научно-методической и содержательной его составляющей.

Программ, по научно-методическому, психолого-педагогическому и содержательному обеспечению образования города в бюджете города нет.

2.3 Анализ исполнения государственного бюджета в 2007 году и бюджетная политика в сфере образования на предстоящие годыРеспублика Казахстан признана мировым сообществом как государство с рыночной экономикой. За короткий исторический период независимости страна достигла значительного роста экономики, интегрируясь с мировым сообществом. В этом контексте возрастают роль и значение системы образования. Для повышения конкурентоспособности страны необходимы большие и правильные инвестиции в человеческий капитал, причем не ограниченный круг элиты, а в широкую группу населения.

В настоящее время система финансирования образования представляет собой совокупность бюджетов, других источников доходов, а также бюджетных и внебюджетных процессов и отношений.

Государственное финансирование является основой государственных гарантий получения гражданами Республики Казахстан образования. Государство обеспечивает выделение бюджетных ассигнований на образование с учетом его приоритетности по текущим бюджетным программам и бюджетным программам развития.

Целью программы является определенный конечный результат, который должен быть достигнут при выполнении бюджетной программы.

Информация об исполнении государственного бюджета, республиканского и местного бюджетов в области образования на 1 апреля 2007 года представлена в таблице 9.

Таблица 9 - Исполнение государственного бюджета на 01.04.2007 года (млн.тенге)

| Наименование | Государственный бюджет | Темп роста исполнения за 1кв 2007 г. к 2006г | |||||||

| 1 квартал 2007 года | 1 квартал 2006 года | ||||||||

| План на год | План на отчетный период по платежам | Исполнение | Отклонение гр.4-гр.3 | % исп-я | Исполнение | Сумма неисполнения | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Расходы бюджета | 2 767 838,9 | 810 012,4 | 692 650,0 | -117 362,4 | 85,5 | 519 281,9 | -87 683,3 | 133,4 | |

| Расходы на образование | 421 168,9 | 104 822,3 | 95 724,1 | -9 098,2 | 91,3 | 72 758,0 | -7 880,0 | 131,6 | |

| Расходы на приобретение финансовых активов учреждениям образования | 350,0 | 350,0 | 350,0 | 0,0 | 100,0 | 350 | 0 | 100,0 | |

Продолжение таблицы 9

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Республиканский бюджет | ||||||||

| Расходы бюджета | 2 251 809,0 | 681 013,7 | 617 115,6 | -63 898,1 | 90,6 | 469 096,3 | -44 077,7 | 131,6 |

| Расходы на образование | 127 069,7 | 33 104,5 | 31 336,7 | -1 767,8 | 94,7 | 24 579,1 | -1 169,2 | 127,5 |

| Расходы на приобретение финансовых активов учреждениям образования | 350,0 | 350,0 | 350,0 | 0,0 | 100,0 | 350 | 0,0 | 100,0 |

| Местный бюджет | ||||||||

| Расходы бюджета | 1 337 712,4 | 321 715,9 | 263 076,6 | -58 639,4 | 81,8 | 195 949,5 | -49 952,0 | 134,3 |

| Расходы на образование | 338 236,0 | 82 735,6 | 75 337,8 | -7 397,7 | 91,1 | 56 122,4 | -6 803,2 | 134,2 |

| Расходы на приобретение финансовых активов учреждениям образования | 8 823,1 | 7 095,7 | 6 732,4 | -363,3 | 94,9 | 1 371,7 | 490,8 | |

Объемы финансирования Программы в 2006–2010 годы будут уточняться при планировании республиканского и местных бюджетов на соответствующий финансовый год.

В 2008 году предполагается увеличить долю расходов государственного бюджета на образование к 2008 году до 4,1 % к ВВП. При этом, следует отметить, что в Казахстане ежегодно увеличиваются государственные расходы на развитие образования.

Так, к примеру, если доля расходов бюджета на образование в 2000 году составляла 3,3 % к ВВП, то уже в 2005 году она достигла 3,9 % к ВВП. Вместе с тем, акцент в настоящее время делается на повышение качества подготовки человеческих ресурсов, нежели на количество выделяемых бюджетных средств.

В связи с чем, Указом Президента Республики Казахстан от 11 октября 2004 года № 1459 утверждена Государственная программа развития образования на 2005-2010 годы, которой определены стратегия, основные направления, приоритеты, задачи и механизмы реализации государственной политики в области образования.

Государственная программа развития образования в Республике Казахстан на 2005–2010 годы разработана в соответствии с Посланием Президента Республики Казахстан народу Казахстана от 19 марта 2004 года «К конкурентоспособному Казахстану, конкурентоспособной экономике, конкурентоспособной нации», Стратегическим планом развития Республики Казахстан до 2010 года, утвержденным Указом Президента Республики Казахстан от 4 декабря 2001 года № 735. Программа определяет стратегию, основные направления, приоритеты, задачи и механизмы реализации государственной политики в области образования и служит основанием для внесения изменений и дополнений в законодательство Республики Казахстан, управление и финансирование, структуру и содержание системы образования, кадровую и социальную политику.

Целью Программы является модернизация национальной системы многоуровневого образования на основе приоритетов Стратегического плана развития Республики Казахстан до 2010 года для повышения качества подготовки человеческих ресурсов и удовлетворения потребностей личности и общества.

Для создания условий перехода на новую модель казахстанского образования необходимо укрепление экономического базиса. Общая сумма расходов, необходимых для реализации Программы, составит 330 812,0 млн. тенге в базовых ценах 2004 года (таблица 10).

Таблица 10 – расходы бюджета на реализацию программы развития образования до 2010 года (млн. тенге)

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | Всего | |

| Республиканский бюджет | 23 379,8 | 34 036,9 | 32 150,8 | 26 216,8 | 29 484,4 | 30 501,1 | 175 769,8 |

| Местный бюджет | 18 022,4 | 19 477,3 | 21 705,1 | 31 552,5 | 32 115,6 | 32 169,3 | 155 042,2 |

| Государственный бюджет | 41 402,2 | 53 514,2 | 53 855,9 | 57 769,3 | 61 600,0 | 62 670,4 | 330 812,0 |

В результате реализации Программы планируется охватить дошкольными программами 30 % детей из малообеспеченных семей, предшкольной подготовкой 75 % пятилетних детей, как за счет средств государственного бюджета, так и путем привлечения инвестиций частного сектора.

В 2006-2008 гг. за счет государственного бюджета будет выделено порядка 95,8 млрд. тенге на обеспечение организаций образования лингафонными и мультимедийными кабинетами, строительство, укрепление материально-технической базы и проведение капитального ремонта объектов образования, переподготовку и повышение квалификации учителей. При переходе на инновационный путь развития республика нуждается в специалистах, способных за относительно короткий срок сформировать эффективную систему управления инновациями.

В связи с чем, в высшем и послевузовском образовании произойдет структурная перестройка государственного образовательного заказа с акцентом на технические и инновационные специальности. Для внедрения новых магистерских и докторских программ (Ph.D) будет выделено до 2008 года порядка 6,1 млрд. тенге.

В целях создания единой системы финансирования обучения студентов из бюджета с 1 сентября текущего года увеличен объем предоставляемых грантов на 50 % за счет образовательных кредитов.

Таким образом, новый прием по государственным образовательным грантам на 2005-2006 учебный год составил 31 210 чел. Кроме того, уже с текущего года мы приступили к созданию современной системы студенческого кредитования через банки второго уровня.

Глава 3. Проблемы государственного финансирования образования и пути их решения

Государство обеспечивает выделение ежегодных бюджетных ассигнований на образование с учетом его приоритетности. Правительство Республики Казахстан утверждает гарантированный государственный норматив сети организаций образования в зависимости от плотности населения и отдаленности населенных пунктов.

Финансирование государственных организаций образования осуществляется за счет республиканского и местных бюджетов на основе утверждаемых Правительством Республики Казахстан нормативов финансирования, определяемых в расчете на одного обучающегося, воспитанника по каждому типу и виду организаций образования.

Абсолютные размеры нормативов финансирования организаций образования регулярно индексируются в соответствии с темпами инфляции и ежегодно утверждаются Правительством Республики Казахстан.

Для малокомплектных школ норматив их финансирования должен учитывать затраты, не зависящие от количества обучающихся.

Иные финансовые и материальные поступления, в том числе валютные, используются государственными учреждениями образования в порядке, установленном Правительством Республики Казахстан.

Финансирование негосударственных организаций образования осуществляется за счет продажи образовательных услуг, средств учредителей и других, не запрещенных законодательством Республики Казахстан, источников.

Негосударственные организации начального профессионального, среднего профессионального и высшего профессионального образования, прошедшие государственную аттестацию, могут участвовать в выполнении государственного образовательного заказа путем приема на обучение лиц, получивших на конкурсной основе государственные образовательные кредиты и гранты.

Создание и развитие материально-технической базы государственных учреждений образования осуществляется за счет средств республиканского и местного бюджетов и иных источников, установленных настоящим Законом.

Организации образования имеют право владеть и пользоваться имуществом в порядке, определенном их уставами.

Реструктуризация и приватизация государственных организаций общего среднего, начального профессионального, среднего профессионального и высшего профессионального образования при несохранении профиля образовательной деятельности проводится по согласованию с центральными исполнительными органами Республики Казахстан в области образования.

В целях поддержки негосударственных организаций образования им могут передаваться путем приватизации высвобождающиеся здания и соответствующая материальная база государственных организаций образования в установленном законодательством порядке по согласованию с центральными исполнительными органами Республики Казахстан в области образования.

Государственные учреждения образования вправе оказывать платные образовательные услуги в порядке, определяемом Правительством Республики Казахстан.

Платные образовательные услуги не могут быть оказаны взамен основной образовательной деятельности, финансируемой в рамках государственного образовательного заказа.

Негосударственная организация образования вправе взимать плату за образовательные услуги, в том числе за обучение в рамках государственных общеобязательных стандартов образования.

С проблемой острой нехватки средств в финансировании высшего образования сталкиваются все страны. Но у каждой страны свои особенности в решении данной проблемы. Они связаны, прежде всего, со сложившейся системой управления в системе высшего образования, с известным экономическим механизмом, который в нашей стране построен в рамках государственного заказа и государственной собственности на имущества названной сферы.

Анализ результатов различных мероприятий, проведенных государственными органами с целью устранения финансового дефицита, показывают, что среди них наиболее существенными являются:

1. Ограничение образовательных возможностей путем передачи части учебных заведений в ведение местных органов, путем снижения качества выделяемых ресурсов в расчете на одного учащегося (студента).

2. Сокращение затрат, непроизводительных расходов за счет эффективного управления системой образования на всех уровнях (использование процедуры тендеров, преимущества торгов, установка приборов учета тепла и водомеров, эффективное использование помещений и оборудования и, наконец, совершенствование технологии обучения).

3. Мобилизация собственных ресурсов за счет эффективного управления системой высшего образования, высвобожденные за счет оптимизации сети и приватизации.

4. Приватизация как система разгрузки государственного бюджета.

5. Мобилизация дополнительных ресурсов.

В целом система образования Казахстана с 1993 г. по настоящее время функционирует в условиях ограниченных государственных ресурсов. Реальные расходы на образование удовлетворяют потребность только на 55%. За последние три года бюджетные ассигнования вузам выделялись только на выплату заработной платы преподавателям и студенческих стипендий.

Ограничительные меры носят качественный характер. Сокращение объема выделяемых ресурсов привело к снижению уровня требований к качеству. Наиболее простой и обычный путь свертывания затрат - это пассивное отношение к вопросам образования. Такой тактики придерживаются весьма часто, что, в конечном счете, приводит к ухудшению материального положения преподавателей учителей, снижению качества обучения на всех уровнях.

Передача части учебных заведений в ведение местных органов или частного сектора привело к тому, что учреждения, находящиеся в республиканском подчинении, оказались в более выгодном положении, чем учреждения и учебные заведения, финансируемые из местных бюджетов.

В большинстве стран значительное количество мероприятий в сфере образования не оплачивается государством, и наше государство с 1992 года практикует частное финансирование государственных учреждений, имеется в виду внебюджетные поступления, например, платные услуги, плата за обучение по прямым оплачиваемым договорам, арендные и квартирные платы и т.д.

Однако все перечисленные мероприятия не удовлетворяют на сегодняшний день потребности в финансовых ресурсах системы высшего образования, даже в части насущной потребности данной системы как финансирование текущих и эксплуатационных расходов.

Для осуществления количественного, финансового анализа источников внебюджетных дополнительных средств объектов системы высшего образования, основные виды доходов и поступлений учреждений, состоящих на республиканском и местных бюджетах приведем в следующей группировке:

А. Внутренние источники финансирования:

- средства отдельных граждан;

- корпоративное финансирование;

- средства от реализации ценных бумаг в области образования;

- лизинг учебного оборудования, образовательной технологии и т.д.

Средства, привлекаемые от граждан и корпораций на внутреннем рынке могут быть сгруппированы в следующем порядке:

- Доходы от предоставления образовательных услуг в рамках государственного стандарта.

- Доходы от предоставления платных услуг.

- Доходы от изготовления и реализации учебно-бланочной продукции.

- Доходы от изготовления и реализации продукции мастерских.

- Доходы от хоздоговорных научно-исследовательских работ.

- Доходы от депозитных вкладов и ценных бумаг.

- Доходы от сдач в аренду автотранспорта, спортивных сооружений, временно свободных площадей, эффективного использования материальной базы и т.д.

- Значительный удельный вес в общих доходах учреждений образования по результатам анализа последних лет, как правило, приходится на доходы от предоставления образовательных услуг (79,1%), на доходы от аренды (8,2%) и на доходы от предоставления платных услуг (5,7%). В том числе, доходы от образовательных услуг в рамках государственного стандарта состоят, в основном из средств, поступающих от юридических и физических лиц по прямым оплачиваемым договорам за подготовку и переподготовку специалистов.

- Доходы от аренды - средства, поступающие от сдачи в аренду временно свободных площадей учреждениями образования.

- Доходы от предоставления платных услуг состоят из специальных средств, поступающих за обучение по дополнительным образовательным программам, преподавание специальных курсов и циклов дисциплин, репетиторство, занятие углубленным изучением предметов и другие, стоящие за рамками соответствующих образовательных программ и государственных образовательных стандартов.

- Кроме того, к дополнительным средствам относятся суммы по поручениям, депозитные суммы, спонсорские и другие.

Расширение деятельности объектов системы высшего образования, с точки зрения количества предоставляемых услуг и выполняемых работ, связано с развитием и модернизацией отечественного рынка услуг и работ, а также соответствующим нормативно-правовым оформлением.

Вместе с тем, размер получаемых доходов от дополнительных источников финансирования на рынке услуг, в свою очередь, зависит от изменений налоговой структуры (например, от изменений ставки НДС или льгот по его уплате). При общей политике государства, нацеленной на экономический рост, снижение бюджетных ресурсов в сферу образования должно быть компенсировано смягчением налогового бремени, например, расширением налоговых льгот, снижением ставки НДС или их дифференциацией.

На практике, в результате внесенных изменений и дополнений Законом Республики Казахстан от 8.12.1997г. № 2001, Указ Президента Республики Казахстан, имеющий силу Закона от 24.04.1995 г. № 2235 "О налогах и других обязательных платежах в бюджет", получается двойное обложение сферы образования. С одной стороны, бюджетное финансирование очень жесткое, с другой, предоставление платных услуг отнесено к предпринимательской деятельности. Данная ситуация требует внесения соответствующих коррективов в названный Указ Президента Республики Казахстан.

Б. Внешние источники финансирования:

Внешние инвестиции из правительственных и неправительственных фондов; От реализации ценных бумаг в области образования на внешних рынках и т.д. В настоящее время внешние инвестиции, как источник дополнительных поступлений для объектов сферы высшего образования, в основном, имеют форму грантов, гуманитарной, культурной и технической помощи от зарубежных партнеров на конкретные цели развития.

Цели грантов технической, гуманитарной и культурной помощи состоят в содействии финансовому потоку и их эффективному использованию, в усилении способности развития получателя. Составной частью грантов является определение, составление, осуществление и эксплуатация проектов развития, усовершенствование институциональных способностей получателя, выработка стратегий, планов и программ развития, и проведение исследований, ориентированных на конкретный сектор, стимулирование передачи технологии.

Имущество (основные фонды) социальной сферы, находящиеся в государственной собственности, закреплено за государственными учреждениями и организациями данной сферы на праве оперативного управления, в соответствии со статьями 192, 202 Гражданского Кодекса Республики Казахстан от 27.12.94г., что в настоящее время ограничивает возможности финансово-экономического механизма социальной сферы. По данным экономического анализа, имея достаточные фонды, доходы от внебюджетной деятельности за 1998 год в целом составили - 19,9% к сумме открытых кредитов (бюджетному финансированию).

Учитывая тяжелое финансовое положение объектов системы высшего образования и его приоритетное значение в рамках стратегии развития Республики Казахстан "Казахстан - 2030" - делегирование прав распоряжения имуществом и залога объектам сферы позволит осуществить внедрение и развитие внутренних механизмов финансирования отрасли как одного из феноменов социальных инвестиций. При этом, принимая во внимание достижения рынка ценных бумаг отечественной экономики и опыт зарубежной практики необходимо разработать и ввести новый финансовый инструмент механизма финансирования социальной сферы.

Известно, что сбалансированное состояние или поступательное развитие любого общества базируется на его интеллектуальном потенциале. Соответственно государственная политика Республики Казахстан в области высшего образования должна быть построена на принципиальных положениях, учитывать мировой опыт, а также практику отечественного образования. Принципы многомерны, но, прежде всего, они должны отражать интересы общества в целом, государства и самой системы высшего образования.

Главой государства Н.А.Назарбаевым определены стратегические приоритеты развития страны до 2030 года "Казахстан-2030. Процветание, безопасность и улучшение благосостояния всех казахстанцев". Их реализация предполагает переход общества к модели устойчивого развития. Соответственно, задачей системы высшего образования (СВО) является сохранение высокообразованного населения республики с достаточным уровнем научного и творческого потенциала.

Нашему государству, как в любой другой стране, принадлежат вопросы регулирования, перераспределения финансовых потоков с целью создания условий развития приоритетных отраслей. Прямое государственное регулирование обеспечивается введением налогового инструмента, созданием централизованных фондов отрасли непосредственно у хозяйствующего субъекта в пользу, например, развития системы высшего образования, внесением соответствующих изменений и дополнений в законодательные нормативные документы.

Инструменты косвенного регулирования являются элементами рыночной экономики. Их введение предполагает максимально эффективную деятельность отрасли, оживление внутренних механизмов самовосстановления и самоорганизации. При этом внедрение косвенных инструментов возможно в рамках действующих законодательных актов.

Гармоничное взаимодействие прямых и косвенных инструментов государственного регулирования может привести к модели устойчивого развития общества. С точки зрения системы высшего образования (СВО), реформирование его составляющих может быть успешным и отвечающим задачам Стратегических приоритетов развития общества до 2030 года только в случае повышения эффективности управления системы и улучшения качества подготовки специалистов.

Заключение

Проведенное исследование позволило сформулировать основные выводы по курсовой работе.

Государственный бюджет выполняет специфическое общественное назначение — служит удовлетворению общегосударственных потребностей. Из государственного бюджета Республики Казахстан финансируются текущие расходы функциональных групп и обслуживание государственного долга.

Таким образом, государственные расходы представляют собой денежные издержки, связанные с функционированием государства. Преобладающая часть государственных расходов направляется для производства или обеспечения общественными товарами, благами и услугами населения страны.

Государственные расходы на образование подразумевают под собой выделение бюджетных ассигнований на образование с учетом его приоритетности по текущим бюджетным программам и бюджетным программам развития.

Расходная часть текущего бюджета формируется на основе бюджетных программ с указанием конкретных целей.

Нормативно-правовое обеспечение финансирования бюджетных программ на образование составляют следующие законодательные акты:

1. Конституция Республики Казахстан;

2. Бюджетный Кодекс Республики Казахстан;

3. Закон Республики Казахстан «О бюджетной системе» от 1 апреля 1999года № 357-1 (с изменениями и дополнениями, внесенными в соответствии с Законом Республики Казахстан от 07 декабря 2001года;

4. Постановление Правительства Республики Казахстан от 25 июля 2002 года N 832 «Об утверждении Правил финансовых процедур по исполнению бюджета и ведению форм отчетности (периодической и годовой) для государственных учреждений, содержащихся за счет государственного бюджета»;

5. Закон Республики Казахстан от 5 декабря 2003 года № 505-11 «О республиканском бюджете» на соответствующий год;

6. Решения маслихатов о местном бюджете на соответствующий год;

7. Закон Республики Казахстан «Об образовании» от 07 июля 2004 года.

Стабилизация экономического положения страны позволила значительно увеличить расходы государственного бюджета на образование.

Тем не менее, в результате анализа динамики бюджета образования Республики Казахстан за 2002-2005 года выявлено, что бюджеты образования РК 2004, 2005 годов по сравнению с 2002 годом по абсолютной величине увеличились, а количество бюджетных программ уменьшилось.

Наибольший удельный вес в структуре бюджета образования РК приходится на программы по подготовке специалистов с высшим и послевузовским профессиональным образованием, строительству и реконструкции объектов образования и целевые трансферты областным бюджетам.

Расходы областных бюджетов на образование увеличиваются и по абсолютной величине и по удельному весу в бюджетах областей. Наибольший удельный вес в структуре бюджета образования областей занимают программы «Общеобразовательное обучение на местном уровне» «Начальное профессиональное образование на местном уровне», и «Подготовка специалистов со средним профессиональным образованием на местном уровне».

Нагрузка по финансированию программ начального и среднего профессионального образования в 2005 году перенесена с республиканского на областные бюджеты

В 2005 году в областных бюджетах произошло сокращение количества программ и объединение нескольких мелких программ в более крупные. В бюджетах образования областей появилась программа 016 «Развитие объектов образования». Недостатком такого изменения является то, что не расписано ее целевое и адресное назначение. То есть теперь из бюджета не видно, на что именно и сколько средств направляется в рамках этой программы: на развитие инфраструктуры образования или на развитие научно-методической и содержательной его составляющей.

Проведенный анализ бюджета образования Караганды и Карагандинской области позволил выявить, что бюджет образования Карагандинской области по сравнению с иными областями увеличился в 2004 и 2005 годах, также увеличилось количество бюджетных программ.

В 2008 году предполагается увеличить долю расходов государственного бюджета на образование к 2008 году до 4,1 % к ВВП. При этом, следует отметить, что в Казахстане ежегодно увеличиваются государственные расходы на развитие образования.

Указом Президента Республики Казахстан от 11 октября 2004 года № 1459 утверждена Государственная программа развития образования на 2005-2010 годы, которой определены стратегия, основные направления, приоритеты, задачи и механизмы реализации государственной политики в области образования. Общая сумма расходов, необходимых для реализации Программы, составит 330 812,0 млн. тенге в базовых ценах 2004 года.

Список используемых источников

1. Конституция Республики Казахстан

2. Бюджетный Кодекс Республики Казахстан от 24 апреля 2004 года N 548;

3. Закон Республики Казахстан «О бюджетной системе» от 1 апреля 1999года № 357-1 (с изменениями и дополнениями, внесенными в соответствии с Законом Республики Казахстан от 07 декабря 2001года № 261);

4. Постановление Правительства Республики Казахстан от 25 июля 2002 года N 832 «Об утверждении Правил финансовых процедур по исполнению бюджета и ведению форм отчетности (периодической и годовой) для государственных учреждений, содержащихся за счет государственного бюджета»;

5. Закон Республики Казахстан от 5 декабря 2003 года № 505-11 «О республиканском бюджете на соответствующий год»;

6. Закон Республики Казахстан «Об образовании» от 07 июля 2004 года;

7. Постановление правительства РК о 29.05.2002 г. № 592 «Правила разработки проектов республиканского и местного бюджетов»

8. Журнал "Высшая школа Казахстана", № 1, 2005 г., стр. 15-24

9. Журнал "Поиск" N 52(554) 31 декабря 2006 г.

10. "Бизнес-образование в Республике Казахстан: Проблемы и стратегические ориентиры на XXI век". С. Сатубалдин, исполнительный директор КИМЭП при Президенте Республики Казахстан, академик, доктор экономических наук, профессор.//"Актуальные проблемы высшей школы" 2006 год. №1,4

11. Назарбаев Н.А. "Казахстан 2030". Издательство "Бiлiм".

12. Журнал "Учитель Казахстана" № 31-32, 1 сентября 2006.

13. Мельников В.Д., Ильясов К.К. Финансы РК. Алматы, 2002

14. Курс экономической теории: учебник – 4-е издание доп. и перераб. – Киров: «АЕА», 1999

15. Шишкин А.Ф. Экономическая теория: учебн. пособ. для вузов. 2-е изд.: в 2 кн. Кн. 1 – М.: Гуманитарный издательский центр ВЛАДОС. 1996

16. Экономическая теория /Под. ред. А.И. Добрынина, Л.С. Таралевича: Учебник для вузов. 3-е изд. СПб: Изд СПбТУЭФ, изд. «Питер», 2000

17. Бюджетный кодекс Республики Казахстан от 24 апреля 2004 года N 548-II

18. О прогнозных показателях республиканского бюджета Республики Казахстан на 2004-2006 годы.

19. Информация о ходе реализации стратегического плана развития Республики Казахстан до 2010 года (по итогам 2006 года)

20. Информационное агентство «Kazakhstan Today» (http://www.kz-today.kz)

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... каждому виду расходов, а также кодировать показатели бюджетов и отчетов при компьютерной обработке. 1.3 Финансирование расходов бюджета на образование Государственные учреждения образования финансируются из республиканского и (или) местных бюджетов. Объем бюджетного финансирования на содержание и развитие национальной системы образования утверждается законом Республики Беларусь о бюджете на ...

... проведения повседневной и целенаправленной работы по организации и управлению бюджетным процессом. Предметом исследования являются процессы управления доходами и расходами бюджета муниципального образования. - сбор необходимого материала для проведения научных изысканий; - получение опыта самостоятельной научно-исследовательской работы. Финансовая политика органов местного самоуправления имеет ...

... , расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно Российской Федерации, субъектов Российской Федерации, муниципальных образований. В качестве капитальных расходов бюджетов формируется бюджет развития [2]. Во всех звеньях бюджетной системы текущие расходы являются преобладающей частью. Система бюджетных расходов формируется в ...

0 комментариев