Нормативно-законодательное

регулирование

налоговых

доходов

Налоговые

платежи как

основа формирования

доходов бюджетов

Российской

Федерации

Анализ

формирования

доходов муниципального

бюджета на

примере межрайонной

инспекции ФНС

№4 по брянской

области

Анализ

контрольной

работы за исчислением

и поступлением

налогов в бюджетную

систему

Анализ

недоимок по

налогам

Совершенствование

деятельности

межрайонной

ИФНС №4 как фактор

роста доходов

муниципальных

бюджетов

Экономическая

эффективность

предложенных

мероприятий

Навигация

Роль налогов в формировании муниципальных бюджетов

Роль налогов в формировании муниципальных бюджетов

133355

знаков

21

таблица

2

изображения

Введение

Смысловым содержанием бюджета являются налоги и займы. Именно они определяют состояние бюджета, от них зависит объем доходов государства, концентрируемый в бюджете. Налоги и займы, в свою очередь, предопределены законами воспроизводства, т.е. размеры налоговых поступлений и займов зависят от качественных и количественных параметров совокупного дохода общества. Бюджет – это во многом искусство, искусство вести учет финансового хозяйства и контролировать рациональность расходования государственных ресурсов. Без доходных источников нет бюджета, тогда как потребности в самих этих источниках существуют всегда. Данные потребности удовлетворяются через налоги, а при их недостаточности – через займы.

Оптимально построенная налоговая система, обеспечивая финансовыми ресурсами потребности государства, не должна снижать стимулы налогоплательщика к предпринимательской деятельности, одновременно обязывая его к постоянному поиску путей повышения эффективности хозяйствования. Поэтому показатель налогового бремени, или налоговой нагрузки, на налогоплательщика является достаточно серьёзным измерителем качества налоговой системы. Иными словами, эффективная налоговая система должна обеспечивать разумные потребности государства, изымая у налогоплательщика, как правило, не более трети его доходов. В настоящее время, тема оптимизации налоговой нагрузки на налогоплательщика особенно актуальна, так как играет особую роль в построении и совершенствовании налоговой системы любого государства – как с развитой экономикой, так и находящегося в переходном периоде.

Актуальность выбранной темы проявляется в том, что в Концепции долгосрочного социально-экономического развития Российской Федерации (2008–2020 гг.) говорится о необходимости усиления стимулирующего влияния налоговой системы на развитие экономики при одновременном устойчивом выполнении фискальной функции. Механизмы налоговой политики, в том числе администрирования налогов и сборов, должны предусматривать упрощение налоговой системы, снижение издержек налогоплательщиков, связанных с исполнением налогового законодательства.

Цель работы – систематизируя теоретические основы практики налогообложения, рассмотреть сущность и роль налоговых доходов при формировании муниципальных бюджетов на примере Межрайонной ИФНС №4. Исходя из поставленной цели, были сформулированы задачи работы:

1. Изучить теоретические основы и правовое обоснование формирования доходной части бюджета за счет налоговых поступлений.

2. Проанализировать организацию системы администрирования налоговых доходов Межрайонной ИФНС №4 по Брянской области.

3. Оценить мероприятия Межрайонной ИФНС №4, направленные на увеличение поступлений налоговых доходов в бюджет.

Объект исследования – Межрайонная ИФНС №4 по Брянской области.

Предмет исследования – процессы формирования и исполнения налоговых доходов муниципального бюджета.

Методами исследования в работе являются: анализ экономических, правовых, статистических источников литературы; эмпирический, экономико-математический метод и другие.

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области налогообложения, муниципального управления. При написании работы использовались Указы Президента РФ, Постановления Правительства РФ, Федеральные Законы, литература экономистов-теоретиков, инструктивно-методический материал, статьи периодической печати, а также данные годовых отчетов и статистические данные Межрайонной ИФНС №4 по Брянской области.

Дипломная работа изложена на 75 листах машинописного текста, включает 19 таблиц, 4 рисунка, приложения.

1 Теоретические основы и нормативно-правовое регулирование налоговых доходов муниципального бюджета

1.1 Понятие и социально-экономическая сущность налоговых доходов бюджета

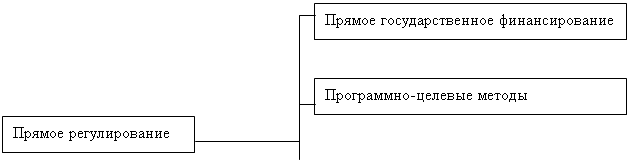

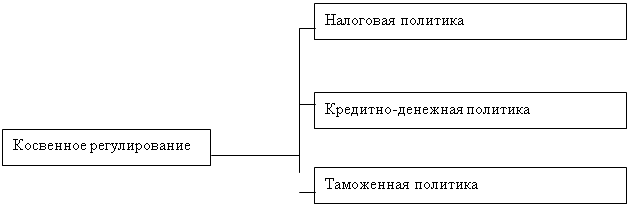

Государственное регулирование рыночной экономики можно условно подразделить на две формы: прямое воздействие на экономику через огосударствление, когда государство регулирует рыночные отношения путем участия в процессе производства, и косвенное, опосредованное, когда государство воздействует на воспроизводственный процесс путем использования финансового механизма. Если прямое воздействие на экономику реализуется путем участия государства в смешанной рыночной экономике в качестве одного из ее субъектов, то косвенное регулирование означает, что государство помогает рыночной экономике решать макроэкономические проблемы. Основными финансовыми методами косвенного влияния государства на рыночный механизм являются бюджетные, налоговые, кредитные, социальные инструменты [18, С. 25–26].

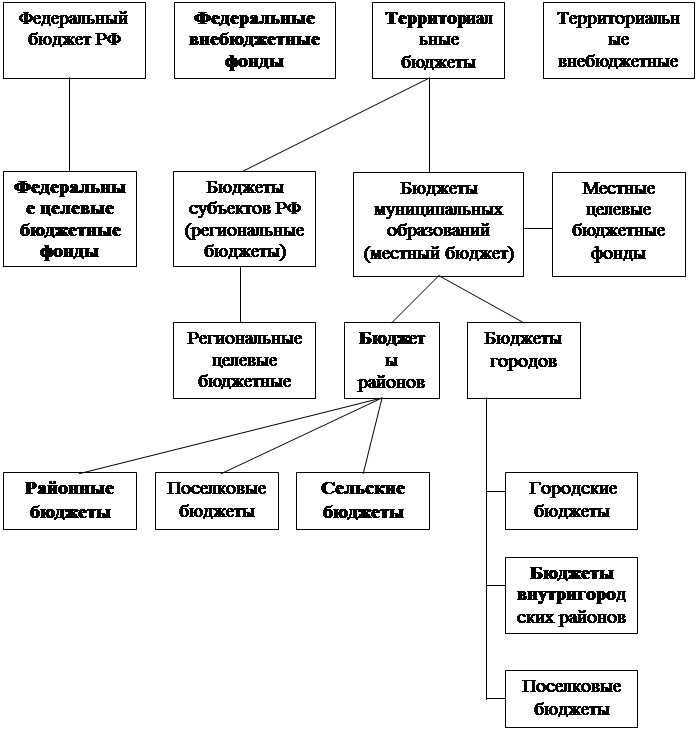

Основу финансовой базы государственного регулирования рыночной экономики составляет бюджет, состоящий из бюджета центрального правительства и бюджетов местных органов власти всех уровней.

Государственный бюджет – это счетный план государства, позволяющий контролировать поступление доходов в форме налоговых и неналоговых платежей и займов, с одной стороны, и процесс использования бюджетных ресурсов согласно бюджетной росписи расходов – с другой. Роспись государственных доходов и расходов делается на определенный срок и утверждается в законодательном порядке [15, с. 48–49].

Смысловым содержанием бюджета являются налоги и займы. Именно они определяют состояние бюджета, от них зависит объем доходов государства, концентрируемый в бюджете. Налоги и займы, в свою очередь, предопределены законами воспроизводства, т.е. размеры налоговых поступлений и займов зависят от качественных и количественных параметров совокупного дохода общества.

Бюджет – это во многом искусство, искусство вести учет финансового хозяйства и контролировать рациональность расходования государственных ресурсов. Без доходных источников нет бюджета, тогда как потребности в самих этих источниках существуют всегда. Данные потребности удовлетворяются через налоги, а при их недостаточности – через займы. Поэтому государственный бюджет представляет собой крупнейший централизованный денежный фонд, аккумулируемый с помощью перераспределения национального дохода и расходуемый государством для осуществления своих функций [18, С. 26].

Таким образом, все экономические проблемы в бюджете предопределены проблемами доходных источников, т.е. состоянием налоговых и кредитных отношений, которые зависят от производства и обмена и имеют объективную экономическую природу. Это значит, что, во-первых, любые кризисные процессы бюджета связаны с кризисом производства и обращения, во-вторых, важнейшим вопросом является правовое оформление бюджетно-налоговых отношений как единого системного комплекса. В государственном бюджете органически увязаны все основные финансовые операции доходов и расходов. Внешне самостоятельные, в бюджете они получают единую направленность, находящую отражение в проводимой государством политике.

С чего начинается формирование бюджета – с доходов или расходов? Классик политической экономии английский экономист А. Смит в своей книге «Исследование о природе и причинах богатства» (1776) указывал, что формирование бюджета должно начинаться с определения расходов государства. К таковым он относил расходы на оборону, расходы на отправление правосудия и расходы на общественные работы и общественные учреждения. Последние предполагали содействие торговле общества, расходы на учреждения для образования юношества и расходы на учреждения для образования людей всех возрастов. К расходам государства А. Смит относил также и затраты на поддержание достоинств государя, размеры которых колеблются в зависимости от периодов развития и форм управления (двор короля обходится дороже, чем резиденция бургомистра).

Государственные расходы, по мнению А. Смита, имеют две особенности. Во-первых, допустимы только те расходы государства, которые отвечают интересам общества. Это делает государство «дешевым», экономически необременительным для населения. Во-вторых, как театр начинается с вешалки, так и государственный бюджет – с расходов. Для формирования бюджета государство должно сначала определить требуемые расходы и только потом, какими доходами оно может их покрыть.

Баланс бюджета означает равенство доходов и расходов. Если расходы бюджета превышают доходы, налицо бюджетный дефицит [20, С. 156].

Доходная часть государственного бюджета образуется в основном за счет налогов и займов. Расходная часть государственного бюджета развитых стран включает расходы на содержание вооруженных сил и государственного аппарата, финансирование хозяйства и социальной инфраструктуры (социальное обеспечение, здравоохранение, просвещение, наука), выплату процентов по государственному долгу.

Исторически структура государственных расходов определялась потребностями в конкретных условиях. Так, Первая и Вторая мировые войны вызвали увеличение военных расходов. В дальнейшем на рост государственных расходов оказывали большое влияние экономические и социальные факторы. В развитых странах они являлись главной причиной роста государственных расходов. В настоящее время доля государственных расходов в ВНП в США составляет 36%, Японии – 33, Германии – 46, Англии – 43, Франции и Италии – 50, Канаде – 44, Швеции – 60%. Структура государственных расходов развитых стран в современных условиях изменилась в пользу социальных программ. Так, в структуре федерального бюджета США военные расходы составляют 28%, социальные – 47,3, хозяйственные – 6,7, выплаты процентов по государственному долгу – 13,7%. В других странах смешанной экономики социальная сфера поглощает свыше 50% бюджетных расходов. Что касается расходов на финансирование хозяйства, то в развитых странах имеются существенные различия, связанные с масштабом государственного сектора. Например, в европейских странах, где удельный вес государственного сектора до недавнего времени был велик, большая часть государственных расходов шла на поддержание, субсидирование и развитие национализированных предприятий, а прямые государственные капиталовложения составляли 10–20% всех инвестиций. Приватизация национализированных предприятий сократила государственные вложения в хозяйство, особенно за счет уменьшения субсидий частному сектору.

Бюджетная система выполняет три функции [20, С. 156]:

1) фискальная функция означает создание финансовой базы функционирования государства в условиях фактического отсутствия у него собственных доходов (исключая доход от государственной собственности, который составляет, например, в США 6–7% доходов государственного бюджета);

2) функция экономического регулирования – это использование государством налогов (основного источника доходов бюджета) для проведения своей экономической политики;

3) социальная функция предполагает использование государственного бюджета для перераспределения национального дохода.

Осуществляя эти функции, государство не должно ослаблять рыночные стимулы предпринимательства. Поэтому бюджетная политика государства должна строиться на синтезе рыночного и государственного механизмов регулирования.

Использование государством бюджета в качестве одного из рычагов воздействия на экономику опирается на теоретические концепции. На протяжении многих десятилетий в развитых странах господствовала концепция «нейтрального бюджета», отвечающая интересам экономики только в том случае, если не требовалось коренного изменения сложившегося под воздействием рынка «естественного порядка». Концепция «нейтрального бюджета» привязывала всю бюджетную политику государства к задаче обеспечения сбалансированности бюджета и предусматривала «нейтральное» отношение к ходу воспроизводственного процесса. Считалось, что нормальное функционирование финансов и есть эффективное функционирование экономики. Собственно бюджет решал чисто финансовые задачи (изъятие и распределение денежных средств).

Но политика жесткого соизмерения расходов и доходов бюджета имела свои недостатки: а) ограничивала размах экономических операций, время их проведения (крупномасштабные и долговременные операции); б) снижала эффективность экономических операций, так как налоговые льготы предприятиям зачастую уравновешивались действенными с финансовой, но не с экономической точки зрения операциями; в) снижала и без того малую эластичность государственного бюджета, лишала возможности быстро реагировать на изменение экономической обстановки; г) сокращение государственных расходов в период спада увеличивало вероятность депрессий, а уменьшение в фазе подъема вело к «перегреву» экономики [26].

Кейнсианская модель использования государственного бюджета впервые признал за бюджетными инструментами, помимо финансовых, функции по стабилизации экономики. В основе его лежит концепция «функциональных финансов», согласно которой формирование и реализация бюджетной политики включают как финансовую, так и экономическую сторону дела. Причем последней отдается предпочтение. Главное – сбалансированность экономики. При этом достижение макроэкономической стабильности может сопровождаться как положительным сальдо бюджета, так и возрастанием бюджетного дефицита. И хотя дефицит бюджета рассматривается как негативное явление, но не настолько, чтобы проводить финансовое оздоровление экономики в ущерб экономическому, особенно в фазах кризиса и депрессии. Согласно концепции «функциональных финансов» решить проблему дефицита бюджета в долгосрочном периоде невозможно без кардинального решения вопроса экономической стабильности. В этом состоит экономический подход к бюджетной политике государства. Кейнсианская стратегия бюджетного регулирования, а затем теория «экономики предложения» (80–90-е годы) превратили концепцию «функциональных финансов» в реализуемые на практике модели экономического регулирования в развитых странах.

Бюджетная классификация – это обязательная группировка доходов и расходов бюджетов всех уровней по однородным признакам. Бюджетная классификация используется при планировании и исполнении бюджетов, ведении учета и составлении отчетности. На основе бюджетной классификации обеспечивается: единообразие составления проектов бюджетов всех уровней, сопоставимость показателей, учет и контроль за поступлением доходов и расходованием средств согласно утвержденным показателям (бюджетным назначениям). Для обработки данных бюджетной классификации средствами вычислительной техники установлена система кодирования показателей. Главным группировочным признаком доходов являются источники формирования каждого из них, а у расходов – направления финансов на выполнение функций органов государственной власти и местного самоуправления [20, С. 156].

На основании вышеизложенного можно сделать следующие выводы:

– Бюджет Российской Федерации является важнейшим звеном финансовой системы страны. Отражая содержание процессов производства и распределения общественного продукта и национального дохода, бюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства.

– Бюджет РФ как финансовый план государства базируется на показателях прогноза социально-экономического развития страны на очередной год. Общие показатели и структура доходов и расходов органически связаны с объемами общественного продукта и национального дохода и определяются налоговой системой и бюджетно-финансовой политикой государства.

– Доходы бюджета представляют собой финансовые каналы аккумуляции в бюджетной системе страны значительной части денежных поступлений, выражающих экономические отношения между государством (органами власти), с одной стороны, и юридическими лицами и гражданами, с другой.

– Экономическое содержание доходов бюджета определяется объектами денежных отношений, являющихся источниками формирования доходной базы бюджетной системы: валовой внутренний продукт, части которого в форме прибыли и заработной платы выступают источником безвозмездного формирования (посредством налогового механизма) бюджетных доходов; национальное богатство, часть которого служит источником безвозмездного формирования бюджетных доходов посредством механизмов приватизации объектов государственной и муниципальной собственности, реализации золотовалютных резервов; временно свободные денежные средства предприятий, и сбережения населения, привлекаемые государством на возмездной основе и в кредитной форме (посредством продажи на финансовом рынке облигаций, других ценных бумаг, получения кредита, под залог государственного пакета акций крупных предприятий для пополнения бюджетных доходов), иностранный финансовый капитал, привлекаемый государством на возмездной основе в кредитной форме (посредством получения займов от отдельных государств, либо международных финансово-кредитных учреждений для пополнения бюджетных доходов).

– Экономическая сущность бюджетных расходов по их общественному назначению отражает состав выполняемых государством функций. В зависимости от роли в процессе общественного воспроизводства бюджетные расходы подразделяются на текущие и капитальные [20, С. 166].

Рассмотрим теперь более подробно сущность налоговых доходов бюджета.

Как известно, налоговая система Российской Федерации состоит из трех групп налогов в соответствии с уровнями государственной структуры – федеральных налогов, региональных налогов (налогов республик в составе Российской Федерации, налогов краев, областей, автономной области, автономных округов) и местных налогов и сборов [25, с. 30–39].

К федеральным налогам Российской Федерации относят НДС, акцизы на отдельные виды и группы товаров, налог на операции с ценными бумагами, таможенную пошлину, отчисления на воспроизводство минерально-сырьевой базы, платежи за пользование природными ресурсами, налог на прибыль предприятий и организаций, налог на доходы физических лиц и некоторые другие. К налогам республик в составе Российской Федерации, краев, областей, автономных областей и округов относят налог на имущество предприятий, налог с продаж и др. К местным налогам и сборам относят налог на имущество физических лиц, земельный налог, регистрационный сбор с физ. лиц, занимающихся предпринимательской деятельностью без образования юридического лица, составляющие группу общеобязательных налогов (т.е. тех налогов, которые должны быть введены в обязательном порядке), налог на рекламу и ряд других [6].

Формально определенный законом статус того или иного налога еще не определяет бюджет, в который этот налог поступает. В практике организации налоговых систем сложились определенные критерии, позволяющие определить, какие именно налоги следует (или предпочтительнее) использовать в качестве федеральных налогов, а какие – на более низком уровне бюджетной иерархии. Построение налоговой системы любого государства основывается на распределении налоговых полномочий между составляющими этого государства: центральным правительством и местными органами власти – в унитарных государствах; федерацией, ее субъектами (регионами) и местным уровнем – в федеративных государствах.

Применительно к проблемам макроэкономического регулирования роли прямых и косвенных налогов разнятся. Так, прямые налоги могут использоваться в качестве встроенных стабилизаторов: они достаточно чутко реагируют на смену фаз экономической конъюнктуры и поэтому представляют собой циклически нестабильный источник налоговых доходов. В отличие от них косвенные налоги в целом, также следуя за фазами экономического цикла, более устойчивы к колебаниям конъюнктуры. В фазах экономического спада объем прибыли снижается весьма существенно (вплоть до нуля), тогда как товарооборот, который также может снижаться, никогда не достигает нулевой отметки. Кроме того, косвенные налоги обладают свойством прямого индексирования по темпам инфляции. Темпы инфляции почти автоматически переносятся на объемы поступлений косвенных налогов в доходы бюджетной системы. Динамика же поступлений прямых налогов прямо не связана с темпами инфляции: поступления налога на прибыль и подоходного налога могут как отставать от темпов инфляции, так и опережать их в зависимости от динамики объектов обложения и характера установленных ставок (прогрессивного или пропорционального налогообложения). [14, с. 63–79]

Доминирование тех или иных типов налогов (в первую очередь прямых и косвенных) отражает и общую политическую ориентацию государства. Считают, что чем выше уровень демократичности государства, тем выше роль прямых налогов в формировании доходов бюджетной системы. Повышение роли косвенных налогов в ущерб прямым свидетельствует о снижении уровня демократизации общества, отражая тот факт, что при уплате прямых налогов граждане непосредственно взаимодействуют с государством (в лице налоговых служб). При этом формируется их более активная позиция относительно контроля использования государством полученных средств. Когда же поступление налогов обезличено (как в случае с косвенными налогами), а граждане более индифферентны в вопросах использования бюджетных средств, то и государственные чиновники, чувствуя бесконтрольность со стороны общества, ведут себя более безответственно. В рамках российской налоговой системы в целом хотя и не просматривается однозначного доминирования косвенных налогов, тем не менее их роль очень велика. Причем основную роль играют косвенные налоги в формировании доходов федерального бюджета. Это обстоятельство, с одной стороны, ведет к относительной стабилизации доходов бюджетной системы (и в первую очередь федерального бюджета), а с другой – объективно понижает потенциал контроля за использованием этих средств со стороны общества в целом и его отдельных граждан [15, с. 145 – 152].

Таблица 1 – Соотношение в структуре российской налоговой системы прямых и косвенных налогов в 2009 г.

| Бюджет | Консолидированный | Федеральный | ||||||||

| Проценты | К итогу | От ВВП | К итогу | От ВВП | ||||||

| Прямые налоги | 39,56 | 8,86 | 20,25 | 2,30 | ||||||

| Косвенные | 54,81 | 12,30 | 79,32 | 9,03 | ||||||

| Прочие | 5,63 | 1,30 | 0,43 | 0,00 | ||||||

| Структура российской налоговой системы с учетом основных налогов и их распределения по уровням бюджетной системы, % к итогу (% ВВП): | ||||||||||

| Бюджеты | Консолидированный | Федеральный | Субъектов РФ | |||||||

| К итогу | От ВВП | К итогу | От ВВП | К итогу | От ВВП | |||||

| Налог на прибыль | 21,92 | 4,91 | 15,89 | 1,81 | 28,16 | 3,10 | ||||

| НДФЛ | 11,66 | 2,61 | 3,91 | 0,45 | 19,67 | 2,17 | ||||

| НДС | 28,61 | 6,41 | 43,38 | 4,94 | 13,36 | 1,47 | ||||

| Акцизы | 10,81 | 2,42 | 16,53 | 1,88 | 4,91 | 0,54 | ||||

| Таможенные пошлины | 8,59 | 1,93 | 16,91 | 1,93 | 0,00 | 0,00 | ||||

| Налог на покупку инвалюты | 0,25 | 0,06 | 0,28 | 0,03 | 0,21 | 0,02 | ||||

| Платежи за пользование природными ресурсами | 3,36 | 0,75 | 1,63 | 0,19 | 5,14 | 0,57 | ||||

| Государственная пошлина | 0,19 | 0,04 | 0,16 | 0,02 | 0,23 | 0,03 | ||||

| Налоги на имущество | 5,25 | 1,18 | 0,15 | 0,02 | 10,52 | 1,16 | ||||

| Налог на игорный бизнес | 0,04 | 0,01 | 0,05 | 0,01 | 0,03 | 0,00 | ||||

| Земельный налог | 1,09 | 0,24 | 0,43 | 0,05 | 1,77 | 0,20 | ||||

| Прочие налоги и сборы | 6,30 | 1,41 | 0,68 | 0,08 | 12,09 | 1,33 | ||||

| Итого налоговые доходы | 100,00 | 22,40 | 100,00 | 11,38 | 100,00 | 11,02 | ||||

Основным налоговым источником доходов консолидированного бюджета России является НДС. За счет его поступлений формируется более 28% налоговых доходов бюджетной системы. Для федерального бюджета его роль еще значительнее – более 43%. Второй по значимости и масштабам поступлений для консолидированного бюджета – налог на прибыль (его доля чуть менее 22%). В доходах федерального бюджета налог на прибыль играет не столь значимую роль (чуть менее 16%), а вот в доходах бюджетов субъектов Федерации его роль значительная – 28%. На третьем месте по значимости и объемам поступлений – подоходный налог с физических лиц (с 2001 г. – налог на доходы физических лиц) – чуть менее 12%. Этот налог играет весьма существенную роль в формировании доходов бюджетов субъектов Федерации – на его долю приходится почти 20% налоговых доходов этой составляющей бюджетной системы. Таможенные пошлины формируют более 8% доходов консолидированного бюджета и более 16% доходов федерального бюджета. В бюджеты субъектов Федерации средства от этого вида налоговых платежей не поступают [25, с. 30–39].

Для бюджетов субъектов Федерации весьма значимы поступления налогов на имущество. Их доля в общей сумме налоговых доходов этой части бюджетной системы – 10%. Доля налогов на имущество в доходах консолидированного бюджета скромнее – всего 5%. Платежи за пользование природными ресурсами играют относительно незначительную роль в формировании доходов бюджетной системы. За счет поступлений от них формируется всего 3% доходов консолидированного бюджета, а в доходах бюджетов субъектов Федерации – около 5%.

Таким образом, в рамках российской налоговой системы доминируют косвенные налоги (12,2% ВВП). Доля прямых налогов ощутимо ниже – всего 8,9% ВВП. При этом федеральный бюджет в значительно большей степени, чем бюджеты субъектов Федерации, зиждется на косвенных налогах (почти 80% его налоговых доходов). Бюджеты же субъектов Федерации в значительно большей степени ориентированы на прямые налоги. Доля последних в их налоговых доходах составляет почти 59% [19, с. 78].

Похожие работы

... . Примером того служит постоянное увеличение заработной платы работникам бюджетной сферы, постоянное увеличение размеров пенсии, дотационных выплат. Подводя итог, можно сказать, что налоги играют главную роль в формировании бюджета. Используемая литература: 1. И.А. Погосов Финансы, денежное обращение и кредит, - М.: ООО «Проспекть-Н» 2. Финансы. Денежное обращение. Кредит: учебник для вузов ...

... , так и местных бюджетах невелика и за местными бюджетами не обеспечено стабильное закрепление доходных источников. [37, с. 166-169] 1.3 Роль и сущность дотаций в регулировании рыночной экономики Согласно принятому законодательному акту, регламентирующему распределение налогов между бюджетами, наиболее весомые в количественном отношении налоги закреплены за федеральным бюджетом. Региональные и ...

... из центрального бюджета и муниципальных займов. Местные налоги, как правило, подразделяются на несколько групп. Первую группу во всех странах составляют налоги, которые используются исключительно для формирования местного бюджета: налог на землю, налоги на автомобили, на потребление газа и электричества, и ряд других. А вторая группа отражает специфику налоговой системы страны. В одной стране они ...

... за 2000г.Приложение В. Финансовая отчетность предприятия за 2001г. Министерство образования Российской Федерации Адыгейский Государственный Университет ДИПЛОМНАЯ РАБОТА на тему: «НАЛОГИ, ИХ СОСТАВ И СТРУКТУРА» Выполнила: Иванова О.В. Сочи 2004 СОДЕРЖАНИЕ ВВЕДЕНИЕ 7 1. ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ 10 2. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ 28 ПАНСИОНАТ «БУРЕВЕСТНИК» ...

0 комментариев