Навигация

10. Принцип диверсификации

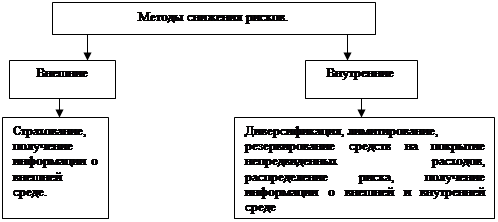

Диверсификация означает распределение инвестиций среди нескольких рискованных активов вместо концентрации их всех в одном-единственном активе. Суть диверсификации выражена в известной поговорке — "Не кладите все яйца в одну корзину". Принцип •версификации (diversification principle) гласит, что посредством диверсификации направлении вложений среди большого числа рискованных активов можно иногда достичь общего снижения уровня риска, не уменьшая при этом уровня ожидаемой доходности.

5 10 млн долл./1,15го = 611003 долл.

Предположим, что вероятность рыночного успеха для каждого препарата равна 0 5' вероятность провала— тоже 0,5. В табл. 11.3 показано распределение вероятностей получения того или иного конечного результата и ставок доходности в случае с инвестированием в один-единственный препарат.

Если вы диверсифицировали свои инвестиции, вложив по 50000 долл. в каждый из препаратов, у вас также сохраняется возможность получить либо 400000 долл. (если оба препарата получат коммерческий успех), либо ничего (если оба препарата постигнет неудача). Однако в этом случае есть еще возможность промежуточного варианта: один препарат добивается рыночного успеха, а второй — нет. При таком развитии событий вы получите 200000 долл. (в четыре раза больше тех 50000 долл., которые вы инвестировали в успешный препарат, плюс нулевой доход от препарата, который не добился успеха).

Таким образом, существует четыре варианта развития событий и три варианта поступления доходов.

1. Оба препарата добиваются коммерческого признания, и вы получаете 400000 долл.

Первый препарат добивается успеха, а второй препарат — нет; следовательно, вы получаете 200000 долл.

1. Второй препарат добивается успеха, а первый — нет; следовательно, вы получаете 200000 долл.

2. Оба препарата терпят неудачу, и вы ничего не получаете.

Итак, диверсифицируя инвестиции и вкладывая деньги в два препарата, вы в два раза снижаете вероятность лишиться всех своих капиталов по сравнению с той ситуацией, какой она была бы без диверсификации. С другой стороны, и вероятность получить 400000 долл. уменьшается с 0,5 до 0,25. Два других варианта развития событий дают вам в итоге 200000 долл. Вероятность того, что именно так и будет, составляет 0,5 (этот результат получается следующим образом: 2 х 0,5 х 0,5).

11. Диверсификация и стоимость страхования

Страхование диверсифицированного портфеля от риска убытков почти всегда обходится дешевле, чем страхование каждого вида риска по отдельности. Чтобы лучше понять это, давайте вернемся к примеру с биотехнологиями, который мы подробно рассмотрели в разделе 11.10.1. Вы инвестируете 100000 долл. в акции нескольких ком паний, которые разрабатывают новые лекарственные препараты на основе генной инженерии. Успех или провал каждого из препаратов никак не зависит от успеха или провала других препаратов.

Предположим, что в акции каждой из двух компаний, разрабатывающей по одному препарату, вы решили вложить по 50000 долл. Распределение вероятностей доходности для этого случая представлено в табл. 11.4. Для каждого из препаратов существует веро ятность, равная 0,5, что он не будет иметь коммерческого успеха и вы потеряете 100/о вложенного капитала Но для всего портфеля в целом вероятность того, что вы потеряете 100% всей вложенной в акции обоих компаний суммы (100000 долл.), равнаО.25.

Если вы страхуете от убытков каждую инвестицию (50000 долл.), это обойдется до роже, чем страхование от убытков всего портфеля с двумя инвестициями. Чтобы пр верить это, предположим, что стоимость страхового полиса равна ожидаемой t"". которую вам выплатит страховая компания. Тогда стоимость страхового полиса №* всего портфеля будет равна вероятности убытков, умноженной на сумму убытков:

0,25 х 100000 долл. = 25000 долл.

Стоимость страхования каждой из двух самостоятельных инвестиций будет равна вероятности убытков от вложений в акции обеих компаний(0,25), умноженной на 100000 долл., плюс вероятность убытков от инвестиций в акции только одной компании,5), умноженной на 50000 долл.:

0,25 х 100000 долл. + 0,5 х 50000 долл. = 50000 долл.

Таким образом, страхование по отдельности убытков от инвестиций в каждую акцию обойдется вам вдвое дороже, чем страхование портфеля из двух акций. Чтобы защитить свой капитал от потерь, вам не нужен отдельный страховой полис на каждый вид акций. Если неудачу потерпит только один препарат из двух, то выручка от второго (успешного) будет больше, чем убытки от первого, так что ваш общий капитал составит 200000 долл. Вам нужен страховой полис только на случай, если оба препарата окажутся неудачными (см. врезку 11.1). Этот пример служит подтверждением следующего тезиса.

Чем выше уровень диверсификации рисков в инвестиционном портфеле, тем ниже будет стоимость страхования от убытков всего портфеля.

Список использованной литературы

1. Гражданский кодекс Российской Федерации.

2. Налоговый Кодекс Российской Федерации (Части I и II): Официальный текст. - М.: «Издательство ЭЛИТ», 2008. – 60 с.

3. Бабич А.М. Финансы / А.М. Бабич, Л.Н. Павлова. – М.: ИД ФБК-ПРЕСС, 2005. – 256 с.

4. Большаков С.В. Финансы предприятий: теория и практика / С.В. Большаков. – М.: Книжный мир, 2005. – 350 с.

5. Гаврилова А. Н. Финансы организаций (предприятий): Учеб. Пособие / А.Н. Гаврилова, А.А. Попов. М.: КНОРУС, 2005.

6. Ковалев А.М. Финансы фирмы – 3-е изд., и доп. / А.М. Ковалев, М.Г. Лапуста, Л.Г. Скамай. – М.: Инфра – М., 2007. – 550 с.

7. Ковалев В. В., Ковалев Вит. В. Финансы организаций (предприятий): учеб. – М.: ТК Велби, Изд-во Проспект, 2008. – 352 с.

8. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2006. - 432с.

9. Колпакова Г.М. Финансы. Денежное обращение. Кредит. Учеб. пособие. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2004. - 496 с: ил.

10. Левчаев П.А. Финансовые ресурсы предприятия: теория и методология системного подхода. - Саранск: Изд-во Мордов. Ун-та, 2002. - 104с.

11. М.Н. Крейнина. Современные методы финансового обеспечения предприятий // Финансовый менеджмент. № 2, 2006. С. 23 – 28.

12. Попов Р.Г. Финансы предприятий / Р.Г. Попов, И.Н. Самонов, И.И. Добросердова. – СПб.: Питер, 2002. – 650 с.

13. Савицкая Г.В. Теория анализа хозяйственной деятельности предприятия / Г.В. Савицкая. – Минск: ИСЗ, 2002. – 356 с.

14. Финансы предприятий: Учебник / Под ред. Н.В. Колчиной. - М.: Финансы, ЮНИТИ, 2008. - 413с.

15. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М., ИНФРА-М, 2007. - 343с.

16. Финансовый менеджмент: Учебник для вузов / Под ред. Проф. Г.Б. Полякова- М., ФИНАНСЫ, ЮНИТИ, 2007г. 340с.

17. Финансы предприятия/ Учебное пособие. Под ред. М.В. Романовского. – СПб.: Изд. Дом. «Бизнесс-Пресса», 2006г. – 258с.

18. Финансы и кредит: Учеб. Пособие / Под ред. проф. А.М.Ковалевой. - М.: Финансы и статистика, 2004. - 512 с: ил.

19. Финансы организаций (предприятий): Учебник для вузов/Н.В.Колчина, Г.Б. Поляк, Л.М. Бурмистрова и др.; Под ред. проф. Н.В.Колчиной. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2005. - 368 с.

20. Финансы предприятий. (Учебное пособие) Николаева Т.П. (МФПА, 2003, 158с.).

21. Финансы предприятия. Шуляк П.Н. – М., Изд. Дом «Дашков и Ко», 2004.

22. Финансы, Денежное обращение и кредит/ Учебник под ред. проф. Н.Ф. Самсонова – М.: ИНФРА – М,2004г. – 448с.

23. Финансы: учебник для вузов / Под ред. В.М. Родионовой — М.: Финансы и статистика, 2005.

24. Финансы: учебник для вузов / Под ред. Л.А. Дробозиной — М.: ЮНИТИ, 2007.

2 Вместо того, чтобы ждать дня поставки, оговоренного в контракте, денежные счета сторон ракта корректируется ежедневно; это снижает для биржи риск того, что одна из сторон Скажется выполнять свои обязательства, указанные в контракте.

4 Как будет рассказано ниже в этой главе, это делается с помощью покупки опциона "пут”

Похожие работы

... получают возможность более эффективно распоряжаться своими активами, а банки и другие финансовые институты получают еще один инструмент управления ликвидностью. Также выделяют простые способы хеджирования валютного риска компании - импортера (форвард, фьючерс, опцион) и сложные стратегии, где используются структурированные деривативы. Одной из таких структур является опцион «цилиндр» [6, с. 147 ...

... наиболее высокий уровень технической экспертизы и опыт в подобного рода проектах, несет полную ответственность за текущую эксплуатацию объекта. Политические риски труднее поддаются оценке и страхованию. В большинстве случаев политические и региональные риски принимают на себя специальные организации; т. е. финансово-кредитные институты, специализирующиеся на страховании подобного вида рисков. 4. ...

... ограничений со стороны государства. Ограничить влияние этих рисков на деятельность банковского учреждения можно только путем своевременного информирования друг друга об изменении обстоятельств. 3. Внутренние банковские риски Внутренние риски зависят от вида и специфики банка, характера его деятельности (операций) и состава его партнеров (клиентов и контрагентов). Банки и банковские учреждения ...

... , позволяющие минимизировать проектный риск можно разделить на три группы: - диверсификация рисков, позволяющая распределить их между участниками проета; - страхование проектных рисков, которое в условиях переходного периода нашей экономики к рыночным отношениям делает пока что свои первые шаги; - увеличение доли отчислений на непредвиденные обстоятельства. Итак, основными качественно анализа ...

0 комментариев