Навигация

3. Индексы товарной биржи

Говоря о конъюнктуре товарных бирж, необходимо отметить, что она характеризуется комплексом показателей, связанных с функционированием самой товарной биржи. К ним относятся:

1) число, состав и размер бирж; 2) спрос и предложение на бирже; 3) товарооборот биржи; 4) деловая активность на биржевом рынке; 5) биржевые цены; 6) хеджирование; 7) эффективность биржевой деятельности, биржевая инфраструктура 1. Источниками информации для определения этих показателей является государственная статистическая отчетность, данные расчетной палаты, данные котировочной палаты, отчетность брокеров и т. п.

Биржевые индексы применяются для анализа деловой активности биржи. К индексам относятся индексы заявок на продажу и покупку, индексы среднего объема заявок, индексы оптового товарооборота, индексы биржевых цен.

Биржевые индексы оптового товарооборота определяются:

1) по отдельному товару (товару-представителю) отдельного ассортимента, который рассчитывается как отношение количества продажи данного товара за отчетный период к количеству этого товара, проданному в базисном периоде, в натуральных единицах измерения:

![]()

Можно измерять динамику продажи к любому базисному периоду путем перемножения индексов за каждый последующий период после базисного. При этом следует следить за сопоставимостью периодов. Если вычисляются индексы за неравные промежутки времени, то возможно рассчитать средний дневной (месячный, квартальный и т. п.) индекс. В этих целях используется формула средней геометрической:

![]()

2)по товару в целом, включая все виды и сорта. Существуют два типа индексов: а) количественный (отношение суммы количества товара всех видов и сортов в отчетном периоде к периоду базисному); б) стоимостный (сумма объем* продаж товаров в отчетном периоде к базисному, взвешенная по неизменным ценам — ценам базисного периода);

3)по различным видам товаров. Существует несколько разновидностей таких индексов: групповые (по совокупности товаров-представителей каждой товарной группы) и сводные (по совокупности товаров-представителей всех товарных групп) по отдельным биржам, группе бирж и в целом по биржам России. Групповые и сводные индексы рассчитываются по формуле Ласпейреса. Сводный индекс цен биржевой торговли представляет собой среднюю из групповых индексов цен, взвешенных по доле отобранных товарных групп в их общем объеме оборота по бирже в базисном периоде.

Уровни цен на биржах обычно стандартизированы. Минимальное изменение цены, которое носит название пункта, составляет для разных товаров различное значение, так в США: для зерновых — 0,25 цента за бушель, для бензина — 0,01 цента за галлон, для нефти — 1 цент за баррель и др.

Вообще же информация о ценах по товарной бирже представляется в виде котировки. Так как биржевые котировки представляют собой динамические ряды за весьма длительный период времени, то это делает возможным использование их для прогнозирования. Особое значение имеет единая цена по товару за биржевой день, устанавливаемая в результате усреднения цен, которые были зафиксированы на заключительном этапе биржевого дня, и в большой мере лишенная случайных отклонений так называемая официальная котировка.

Определяется и типичная (справочная) цена товара — она рассчитывается при нестабильном рынке, в случае когда цены и факторы, влияющие на них, имеют большой разброс. Типичная цена отражает стоимость единицы товара при типичных условиях реализации. Она является наиболее реальной ценой, поскольку исключает воздействие случайных ценообразующих факторов. (В случае большого количества сделок эта цена определяется как средняя цена сделок, так как отклонения взаимно погашаются, в случае малого количества сделок выводится с учетом ценообразующих факторов и с учетом соответствия типичной цены прошлого биржевого дня ценам вновь совершенных сделок.)

На основании биржевых котировок составляются сводные таблицы, в которых все цены даются на единицу товара. Они систематически публикуются самими биржами, деловыми изданиями.

4. Индексы фондового рынка

Изучение динамики фондового рынка позволяет более или менее обоснованно судить о текущей конъюнктуре этого рынка, инвестиционной привлекательности отдельных ценных бумаг и экономики в целом, поскольку фондовый рынок очень чувствителен к различным изменениям в результате экономических и политических событий. Динамика фондового рынка является одним из важных моментов при оценке рыночной конъюнктуры для принятия решений по установлению цен.

Фондовые индексы представляют собой числа, характеризующие уровень и динамику цен на акции компаний, включенных в индексный список на определенный момент времени. Существующие ныне индексы можно классифицировать по ряду признаков: по степени охвата рынка, по методу расчета, по отраслевому и региональному признакам. Группировка индексов по отраслям, например, позволяет судить о том, какая из них находится в стадии упадка, а какая, наоборот, подъема. Аналогичным путем может быть определена ситуация на мировом рынке по сравнению с ситуацией на отдельном национальном или региональном рынках. Поэтому рассмотрим наиболее известные в мире фондовые индексы.

Наиболее старым и весьма известным в биржевом мире индексом цен акций является индекс Доу-Джонса (Dow-Jones Average). Он был предложен еще в 1884 г. Чарльзом Доу и, пожалуй, является единственным индексом, который охватывает более чем столетний период. В форме отчета о торгах на Нью-Йор-ской фондовой бирже он регулярно публиковался в газете «The Wall-Street Journall», основанной Ч. Доу. Впоследствии в 1928 г. он был дополнен и усовершенствован приемником Ч. Доу — Джонсом.

Суть этого индекса заключается в расчете простой средней арифметической из цен акций, которые были проданы на бирже. Таким образом, он отражает средний уровень цен. Этот индекс вычисляется по следующей формуле:

где Р — цена акций i-й корпорации,

п — число корпораций,

К — коэффициент-делитель (с учетом корректировки числа корпораций

при дроблении компаниями своих акций). Индекс исчисляется в денежных единицах и может выражаться дробным числом. Так, на Нью-Йоркской фондовой бирже курсы, превышающие $2, учитываются в долях, кратных 1 /8, а ниже $2 — кратных 1/16. Целью постоянной корректировки индекса с помощью коэффициента-делителя является обеспечение его сопоставимости до и после дробления компаниями своих акций.

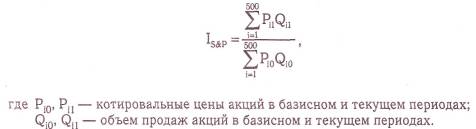

Существуют четыре разновидности индекса Доу-Джонса. Первый исчисляется по акциям 30 промышленных корпораций (Dow-Jones Industrial Average), куда входят такие американские компании, как Кока-Кола, ИБМ, Боинг и др. На долю этих 30 компаний приходится около 1 /3 дневного биржевого оборота. Второй исчисляется по акциям 20 транспортных компаний (Dow-Jones Transport Average). Третий — по 15 коммунальным корпорациям (Dow-Jones Utility Average). Все это обеспечивает некоторую отраслевую однородность индекса и влияющих на него факторов. И наконец, четвертый индекс — сводный, исчисляемый по 65 корпорациям (Dow-Jones Composite Average).

Большую известность получил другой американский индекс — S&P-500 (Standard and Poor's). Он охватывает акции 500 компаний, в том числе 425 промышленных. Его основная особенность заключается в том, что при расчете не используется принцип равновзвешенности цен по числу проданных акций. Таким образом, он отражает роль каждого набора акций в процессе их реализации и учитывает степень влияния на результат наиболее активных акций с большей массой стоимости. Формула для его расчета имеет следующий вид:

Весьма оригинальная методика используется при расчете популярного британского индекса FT (Financial Times). Он рассчитывается в двух вариантах: по 30 крупнейшим и по 100 малым компаниям. В основе его построения лежит средняя геометрическая из равновзвешенных ежедневных темпов роста курсов акций. В результате этого данный индекс отражает не уровень цен, а их изменение, и в конъюнктурной статистике он считается одним из наиболее чувствительных индикаторов фондового рынка.

Вычисляется он по формуле:

В США регулярно публикуется порядка 20 индексов фондового рынка, в Европе — 25, свои индексы имеет и Япония. По мере усиления интеграции мирового финансового рынка ряд финансовых институтов начали рассчитывать и международные индексы. Так, например, существует индекс EAFE — индекс Европы, Австралии и Дальнего Востока, который охватывает более 2000 компаний из 21 страны. Его расчет ведется «Morgan Stanly Capital International».

Среди российских индексов фондового рынка наиболее известны индекс АК&М, Интерфакса, Финансового центра «Грант», РК-30, SOBI, ROS-индекс «Коммерсантъ». Большая часть этих индексов определяется на основе котировок акций компаний на внебиржевом рынке. Индексные списки фондовых индексов отличаются незначительно. В основе различий лежит вопрос о численной оценке репрезентативности рассматриваемого рынка и степени необходимого учета котировок.

Похожие работы

... регулирования цены разделяются на группы: - жесткофиксированные (назначаемые); - регулируемые (изменяемые); - договорные (контрактные); - свободные (рыночные). Жесткофиксированные, твердые цены назначаются органами ценообразования или другими государственными органами, их уровень фиксируется документально. Ни производители, ни продавцы товара не обладают правом изменить ...

... крупнейшими импортерами, и, во-вторых – возросшая роль биржевой торговли и увеличение оборотов «бумажной» нефти. В последнее время всемирная организация ОПЕК потеряла контроль над ценообразованием на мировом рынке нефти. Большую значимость приобрели случайные факторы. Но страны, входящие в это содружество высокие цены устраивают, лишь повысился порог, хотя будущая политика по возврату контроля ...

... Для поставщиков ресурсов означает, что ресурсы все равно не продается, следовательно, не обеспечивается желаемый уровень дохода, т.е. первоначально поставленная цель может быть не достигнута. цена ценообразование торговля государство Таким образом, при всем, казалось бы необъятном диапазоне возможных цен они в классическом локальном рынке тяготеют к равновесному уровню. Равновесная цена жестко ...

... или понижение цены приводит к выравниванию спроса и предложения и тем самым может вызвать увеличение или сокращение поставок товара на рынок. Распределительная функция цены состоит в том, что государство через ценообразование осуществляет перераспределение национального дохода между отраслями народного хозяйства, регионами, фондами накопления потребления, социальными группами населения. Эта ...

0 комментариев