Навигация

Основные этапы формирования финансовой структуры

39770

знаков

0

таблиц

2

изображения

1.3. Основные этапы формирования финансовой структуры

Определим основные этапы формирования финансовой структуры.

Вначале необходимо определить центр инвестиций, то есть подразделение, ответственное за эффективность использования полученной в рамках текущей деятельности прибыли. На практике, в большинстве случаев, центром инвестиций назначается само предприятие в целом, так как только его руководство определяет инвестиционную политику, структуру и величину основных средств и контролирует финансовое состояние компании в целом. Ответственность за деятельность предприятия включает в себя и контроль текущей деятельности, поэтому чаще всего данный центр определяется как центр прибыли и инвестиций.

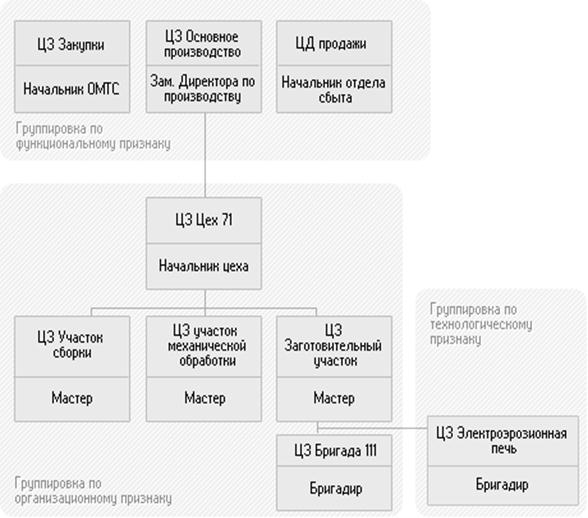

В состав центра прибыли и инвестиций входят выделенные центры доходов и центры затрат. При наличии структурных подразделений, ответственных за финансовый результат по отдельным видам бизнеса (например, производственные предприятия, входящие в холдинг, имеющие обособленные рынки сбыта, собственных поставщиков, самостоятельно определяющие политику ценообразования, но не принимающие решения по инвестированию полученной в результате текущей деятельности прибыли), в одном ряду с центрами доходов и центрами затрат формируют центры прибыли. Центры прибыли могут быть сформированы не только на базе обособленного структурного подразделения, но и в составе нескольких структурных единиц различных подразделений компании, находящихся в рамках одной технологической или продуктовой цепи. Далее в составе такого центра прибыли выделяются свои, подчиненные ему центры дохода и центры затрат. Последующее выделение центров зависит от сложности организационной структуры и необходимости делегирования полномочий (например, в составе центра затрат могут быть выделены нижестоящие по структуре центры затрат).

Пример подобной структуры представлен на приложении № 1.

Таким образом, выстраивается иерархия центров финансовой ответственности, определяющая финансовую структуру компании. Сформированный набор центров ответственности и их иерархия закрепляется внутренним регламентным документом — "Положением о финансовой структуре компании", который включает в себя описание типов ЦФО, их состав и иерархию, полномочия руководителей, порядок исчисления (планирования и учета) финансовых результатов деятельности на основе применения системы ключевых показателей. Этот документ разрабатывается финансовым директором (либо подразделением, подотчетным ему) и утверждается генеральным директором (президентом) компании. Руководители структурных подразделений наделяются правом вносить предложения по изменениям и дополнениям в данный документ.

Подводя итоги, можно отметить, что была рассмотрена только одна из нескольких составляющих технологии бюджетного управления — управление по центрам финансовой ответственности. Другими важными составляющими являются: бюджетная модель (состав и взаимосвязь показателей бюджетных форм), бюджетный регламент, методика факторного анализа исполнения бюджетов и другие. [7, стр.11-19]

2. Проблемы ответственности в компании

2.1. Общие положения ответственности в компаниях различных организационно-правовых форм

Целью предпринимательства является получение максимальных доходов при минимальных затратах капитала в условиях конкурентной борьбы. Реализация указанной цели требует соизмерения размеров вложенного (авансированного) в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности.

Вместе с тем, при осуществлении любого вида хозяйственной деятельности объективно существует опасность (риск) потерь, объем которых обусловлен спецификой конкретного бизнеса. Риск - это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли. Потери, имеющие место в предпринимательской деятельности, можно разделить на материальные, трудовые, финансовые. [1, стр.251]

Для финансового менеджера риск - это вероятность неблагоприятного исхода. Различные инвестиционные проекты имеют различную степень риска, самый высокодоходный вариант вложения капитала может оказаться настолько рискованным, что может не оправдать себя.

Риск - это экономическая категория. Как экономическая категория он представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток); нулевой; положительный (выигрыш, выгода, прибыль).

Конечно, риска можно избежать, т.е. просто уклониться от мероприятия, связанного с риском. Однако для предпринимателя избежание риска зачастую означает отказ от возможной прибыли.

Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. [2, стр.439]

Финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными, страховыми компаниями, биржами и др.). Причины финансового риска - инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг и др.

Многие финансовые операции (венчурное инвестирование, покупка акций, кредитные операции и др.) связаны с довольно существенным риском. Они требуют оценить степень риска и определить его величину. [1, стр.251]

Похожие работы

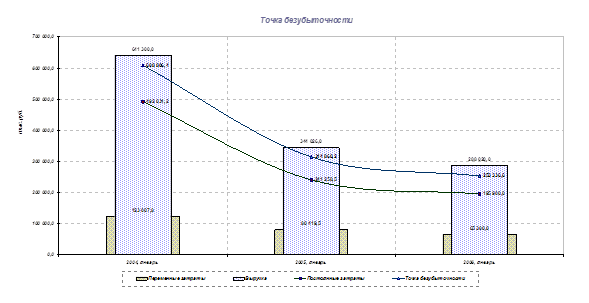

... руб. (темп прироста составил 4,1%), и на конец янв. 2006 года их величина составила 374444,0 тыс.руб. Указанные проблемы обозначали необходимость проведения на предприятии реструктуризации путем выделения центров финансовой ответственности (ЦФО). В этой связи в работе предложено: Первое решение. Разделение бизнес-процессов на внешние и внутренние. При таком подходе мы выделяем в самостоятельный ...

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

... крупных компаний отличаются большим разнообразием и определяются многими факторами, такими как размеры деятельности, профиль, характер конечного продукта, характер объединения и т.д. 2. Аппарат управления в крупных компаниях можно разделить на три основных уровня: высший уровень, средний и низовой, с четким разграничением функций. Высшее руководство компании представляет Совет директоров и ...

0 комментариев