Навигация

Понятие риск-менеджмента, его цели и применение

39770

знаков

0

таблиц

2

изображения

2.2. Понятие риск-менеджмента, его цели и применение

Риск - это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью приемов финансового менеджмента и особой стратегии. В совокупности стратегия и приемы образуют своеобразный механизм управления риском, т.е. риск-менеджмент. Таким образом, риск-менеджмент представляет собой часть финансового менеджмента.

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации.

Конечная цель риск-менеджмента соответствует целевой функции предпринимательства. Она заключается в получении наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска. [2, стр.454-455]

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и т.п. Финансовая устойчивость является главным компонентом общей устойчивости предприятия.

Высокая степень финансового риска проекта приводит к необходимости поиска путей ее искусственного снижения. [1, стр.422]

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются:

· диверсификация;

· приобретение дополнительной информации о выборе и результатах;

· лимитирование;

· самострахование;

· страхование;

· страхование от валютных рисков;

· хеджирование;

· приобретение контроля над деятельностью в связанных областях;

· учет и оценка доли использования специфических фондов компании в ее общих фондах и др. [2, стр.476]

2.3. Способы снижения степени риска

Снижение степени риска − это сокращение вероятности и объема потерь при помощи различных механизмов нейтрализации рисков.

На практике, как правило, перечисленные в пятом абзаце раздела 2.2. данной курсовой работы мероприятия применяются в комплексе, так как действия их взаимосвязаны и получение желаемого эффекта возможно лишь при проведении квалифицированной работы по эффективному прогнозированию и внутрифирменному планированию, самострахованию и страхованию, передаче части риска другим фирмам и т.п.

Выбор конкретного средства разрешения финансового риска обусловлен выполнением следующих принципов:

1) нельзя рисковать большими средствами, чем составляет объём собственного капитала;

2) необходимо предусматривать последствия риска;

3) нецелесообразно рисковать многим ради малого.

При реализации первого принципа инвестору нужно, прежде чем вкладывать капитал, определить максимально возможный объем убытка по данному риску; сопоставить его с объемом вкладываемого капитала и со всеми собственными финансовыми ресурсами и определить, не приведет ли его потеря этого капитала к банкротству.

В соответствии со вторым принципом инвестор должен знать максимальную величину убытка, к чему это может привести, и решить, отказаться ли от риска, принять риск на свою ответственность или передать его другому лицу.

Третий принцип особенно четко проявляется при передаче риска другому лицу. В этом случае инвестор должен определить приемлемое для него соотношение между страховой премией и страховой суммой. [3, стр.592-593]

3. Перспективы развития финансовой ответственности

3.1. Построение финансовой структуры на основе теоретических данных

Постоянно возрастающие требования клиентов и усиливающаяся конкуренция на рынке заставляют компании увеличивать децентрализацию системы управления организацией.

Поскольку вместе с делегированием полномочий на принятие решений делегируется ответственность за финансовые результаты, то возникает потребность в разграничении зон финансовой ответственности внутри организации, которые подобно отсекам на корабле позволяют локализовать финансовые проблемы. Таким образом, компания становятся перед необходимостью внедрения системы управления на основе бизнес-единиц, первым шагом в которой является проведение финансовой структуризации. Суть финансовой структуризации заключается в группировке различных элементов организационной структуры (организационных звеньев) в элементы финансовой структуры. То есть, из одного и того же набора структурных звеньев строится две модели организации: организационная и финансовая.

Если при построении организационной структуры объединение структурных звеньев носит, прежде всего, административный смысл, то финансовая структура строится по принципу единства и взаимосвязанности бизнес-процессов в сфере финансов, тем самым, позволяя перейти от административного управления к финансовому. По этой причине, финансовая структура, в большинстве случаев, существенно отличается от организационной структуры. Наибольшее сходство между организационной и финансовой структурой отмечается при дивизиональной организационной структуре, поскольку принципы ее построения очень близки к принципам построения финансовой структуры.

Для более ясного понимания данных практических предложений, введем несколько определений и особенностей центров.

Центр финансового учета (ЦФУ) – структурное подразделение или совокупность организационных звеньев компании, занимающихся определенным направлением деятельности или выполняющих определенные функции и способных оказывать непосредственное воздействие на эффективность данных направлений деятельности или функций. Центр финансового учета является элементарным элементом финансовой структуры и низшим уровнем детализации финансовых отчетов в учетной системе.

Центр консолидации (ЦК) – представляет собой совокупность двух и более ЦФУ для построения консолидированной финансовой отчетности. Центр консолидации может иметь статус ЦФО. Центр финансовой ответственности (ЦФО) – структурное подразделение или совокупность организационных звеньев банка, осуществляющих операции, имеющие конечной целью максимизацию прибыли и способные оказывать непосредственное воздействие на доходность и прибыльность, мотивация которых зависит от финансовых результатов деятельности.

Разница между ЦФУ и ЦФО: В начале 50-х годов, когда в западных компаниях возникали центры учета, они получали некоторую хозяйственную самостоятельность и становились хозрасчетными центрами. Затем часть из них превращалась в центры финансовой ответственности (ЦФО). (На всякий случай подчеркнем разницу: хозрасчет, как известно, бывает разной глубины - только перестроечных хозрасчетов было три, - а ЦФО подразумевает полную ответственность за получение прибыли). Придание ЦФУ статуса ЦФО позволяет переходить от административных к финансовым методам управления, когда эффективность подразделения определяется не качеством выполнения закрепленных за ним функций, а финансовыми результатами. При этом вытесняются административные методы управления. Именно это позволяет управлять в рамках одной корпорации многими разнородными бизнесами - при максимальной степени децентрализации ЦФО могут выводиться из структуры компании и получать статус дочерних, то есть может происходить переход от дивизиональной структуры к холдинговой.

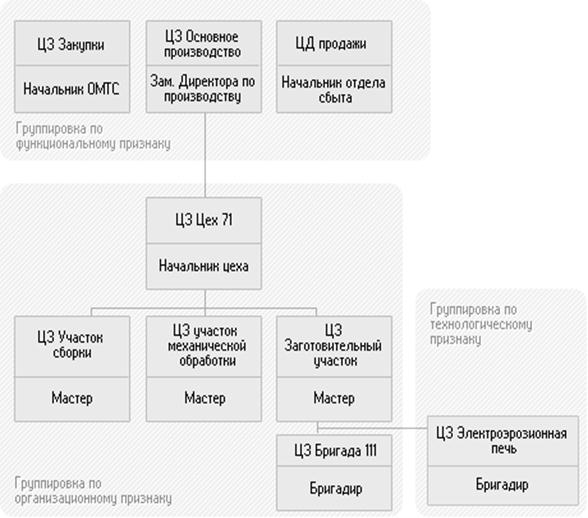

Для демонстрации типов ЦФУ используем широко известную формулу, представленную на рисунке 1:

Рисунок 1.

Таким образом, мы выделяем следующие типы ЦФУ:

1. Центры прибыли - структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или нескольких бизнес-проектов банка / компании, обеспечивающих получение прибыли. Они появляются при дивизиональной структуре, они же могут получать статус ЦФО.

2. Центры затрат - структурное подразделение или группа подразделений, которые, как правило, обеспечивают поддержку и обслуживание функционирования центров прибыли и непосредственно не приносят прибыли. Например, администрация, бухгалтерия и т.д.

3. Центры инвестиций (венчур-центры) - структурное подразделение или группа подразделений, которые непосредственно связаны с организацией новых бизнес-проектов, прибыль от которых ожидается в будущем.

«Положение о финансовой структуре» – документ, содержащий описание центров финансовой ответственности и учета банка, а также возможную финансовую и коммерческую информацию о подразделениях и центрах финансового учета.

Похожие работы

... руб. (темп прироста составил 4,1%), и на конец янв. 2006 года их величина составила 374444,0 тыс.руб. Указанные проблемы обозначали необходимость проведения на предприятии реструктуризации путем выделения центров финансовой ответственности (ЦФО). В этой связи в работе предложено: Первое решение. Разделение бизнес-процессов на внешние и внутренние. При таком подходе мы выделяем в самостоятельный ...

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

... крупных компаний отличаются большим разнообразием и определяются многими факторами, такими как размеры деятельности, профиль, характер конечного продукта, характер объединения и т.д. 2. Аппарат управления в крупных компаниях можно разделить на три основных уровня: высший уровень, средний и низовой, с четким разграничением функций. Высшее руководство компании представляет Совет директоров и ...

0 комментариев