Навигация

Виды и классификация электронных денег

62275

знаков

0

таблиц

0

изображений

1.2. Виды и классификация электронных денег

По функциональности электронные деньги идентичны традиционным деньгам. Их можно зарабатывать, оплачивать ими услуги и товары, передавать и получать от других людей, причем, как и в случае «традиционных денег» платежи происходят в режиме реального времени. Например, если вам заплатили за что-либо, то деньги сразу окажутся у вас, и наоборот, как только Вы произвели оплату, электронные деньги будут списаны с Вашего электронного кошелька и оправлены получателю.

Рассмотрим классификацию электронных денег, по их потребительским качествам, не акцентирую внимание на технических и технологических аспектах их функционирования. Электронные деньги разделяют на два вида по носителю: на базе карт (card — based) и на базе сетей (network — based). В свою очередь, и первая, и вторая группа подразделяются на анонимные системы, разрешающие проводить операции без идентификации пользователя, данные системы близки по сути, к традиционному понятию наличных денег. Не анонимные системы, требуют обязательной идентификации участников системы.

Из наиболее известных систем на базе карт, можно выделить такие проекты, как Mondex, Proton, CLIP, Visa Cash. К электронным деньгам на базе сетей можно отнести с той или иной долей отличий: WebMoney, Яndex.Деньги, Единый кошелёк, PayPal, E-Gold, RUpay, UkrMoney.com, e-port, Rapida. Большинство систем не анонимные. При этом те системы, которые имеет функцию анонимности, можно перевести во второй класс, получив регистрацию или аттестацию. Специалисты разделяют открыто и закрыто циркулирующие системы электронных денег, двухслотовые и однослотовые электронные кошельки на базе карт, а также относят некоторых из описанных далее систем к платёжным шлюзам и Интернет банкам.

ГЛАВА 2. ЭЛЕКТРОННЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ

2.1. История и тенденции развития электронных платежных систем

В западной научной литературе идея, так называемых «электронных денег» или «электронной наличности», была впервые высказана Дэвидом Чоумом (доктор наук – информатика, университет Калифорнии в Беркли) еще в конце 1970-х годов на волне эйфории вокруг первых систем цифровой подписи и цифровых конвертов, на основе систем защиты информации с двумя ключами – открытым (общедоступным) и индивидуальным.

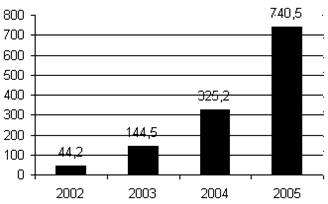

С начала 2000 года электронная коммерция в России ежегодно увеличивает обороты. Количество услуг и товаров, которые можно оплатить, используя электронные платежные системы и пластиковые карты, увеличивается с огромной скоростью. Это привело к появлению большого количества разнообразных систем платежей, некоторые из них уже не существуют, другие – набирают популярность.

Рождением российских платежных систем вполне можно считать начало 1998 года. Именно в 1998 году возникла платежная система Pay Cash. Примерно через год появилась наиболее сейчас популярная и надежная платежная система WebMoney.

Примерно в середине 2002 года случилось еще одно очень важное событие: заключено соглашение между платежной системой PayCash и самой крупной поисковой системой российского сегмента Интернета – Яндекс. Это привело к рождению проекта Яндекс.Деньги – универсальной платежной системы.

Окончание 2002 года было ознаменовано еще одним важным событием – возникновением российско – украинской платежной системы RUpay.

На данный момент основные перспективы развития систем Электронных денег в основном связаны с мобильной коммерцией, локальными микроплатежами, а также интеграцией в универсальные персональные финансовые сервисы. Кроме того, существенную роль может сыграть продвижение электронных денег на рынок ритейл – услуг, предоставляемых банками. Расширение использования электронных денег связано с различными факторами как ускоряющими их развитие, так и ограничивающими его, воздействуют на достижение максимальной эффективности, в том числе экономичности, оперативности, удобства использования, надежности и безопасности. Факторы, непосредственно оказывающие воздействие на развитие систем электронных денег, связаны с одной стороны со степенью заинтересованности эмитентов, клиентов и предприятий торговли (услуг) в применении электронных денег и с другой стороны — с уровнем контроля со стороны регулирующих органов за развитием данных систем.

В качестве основных стимулов развития систем электронных денег для эмитентов могут выступать следующие факторы:

· уровень доходов от взимаемой с держателей электронных денег и предприятий торговли (услуг) платы за услуги, связанные с предоставлением возможности проведения платежей электронных денег;

· уровень доходов от инвестирования средств, являющихся обеспечением выпущенных в обращение электронных денег.

Однако одним из ключевых факторов является готовность потребителей и предприятий торговли (услуг) принять новую парадигму оплаты в сфере розничных платежей, базирующуюся на новых информационных технологиях.

Следующий важный фактор, определяющий развитие систем ЭД, связан с контролем со стороны регулирующих органов за развитием данных систем. Подходы к контролю за развитием систем ЭД в Европе и США, где системы получили наиболее активное развитие, существенно различаются: в Европе — относительно строгий контроль, в США— невмешательство на начальной стадии реализации систем ЭД, т. е. опора на саморегулирование при достаточной развитости денежного рынка.

Похожие работы

... устойчивыми банками; · использовать надежный механизм защиты информации, основанный на проверенных криптографических стандартах; · оставаться дешевой для Internet-торговцев и покупателей. 7. Банки и электронные деньги Политика содержания отделений, с их большими расходами и низкой рентабельностью, обязательно окажется под угрозой там, где еще не оказалась. Небольшой американский Mark ...

... операций и упрощение бухучета Простой вопрос - если фирма, зарегистрированная в одной стране, производит программное обеспечение в другой, продает его через компанию - процессор операций с электронными деньгами Internet, зарегистрированную в третьей стране, покупателю из четвертой страны, то кто, в какой стране и какие налоги платит? При этом надо иметь в виду, что конкретные виды ...

... подчеркнули, что данные довольно условны, поскольку бизнес-модели электронной платежной системы различны и их нельзя сравнивать напрямую. По мнению CNews Analytics, такую положительную динамику развития электронных платежных систем в России обеспечивают ряд факторов: · Во-первых, это рост доходов населения и увеличение числа пользователей сотовой связи. Действительно, оплата услуг мобильной ...

... «электронные деньги», раскрыть сущность и содержание электронных денег через изучение их природы и функций. Анализ состояния рынка электронных денег в Российской Федерации и на западе, и определение основных тенденций развития рынка цифровой наличности. Изучив рынок электронных денег, мы можем сделать несколько основных выводов: Обращение электронных денег вызывает появление рисков на макро- ...

0 комментариев