Навигация

Платежи. Ввод и вывод средств

62275

знаков

0

таблиц

0

изображений

3.1. Платежи. Ввод и вывод средств.

Электронные деньги позволяют совершать достаточно широкий спектр различных платежей. Как правило, это внутренние платежи той платежной системы, в рамках которой эмитированы электронные деньги, но также могут осуществляться и платежи во внешние системы, в том числе и обычные банковские переводы.

Основные виды платежей:

· Моментальные платежи в пользу получателей, подключенных к платежной системе. К таким платежам относятся коммунальные платежи, платежи за сотовую связь, интернет, коммерческое телевидение, и т.д. В целом, суть такого рода платежей как правило сводится к пополнению лицевого счета абонента какого-либо сервиса. Платежная система позволяет инициировать такой платеж, и предоставляет своему пользователю все необходимые формы, которые нужно заполнить, чтобы его осуществить.

· Платежи в интернет-магазинах. Такие платежи инициируются на стороне интернет-магазина, покупателю предоставляется возможность выбора той или иной системы электронных денег в качестве источника платежа. Чаще всего организацию таких платежей берут на себя платежные шлюзы.

В любом случае, получатель платежа должен иметь возможность принимать платежи при помощи электронных денег данного эмитента, то есть иметь взаимоотношения с оператором системы электронных денег, прямые, или посредством сторонней платежной системы или платежного шлюза. Это существенно ограничивает возможности оплаты.

Существует теоретическая возможность использования электронных денег для осуществления локальных платежей, т.е. оплаты в обычных магазинах, за транспорт, и т.д. В данный момент реализация этих возможностей находится в начальной стадии, но перспективы развития таких платежей колоссальны.

Все электронные платежные системы можно разделить на два типа по способу доступа к электронным деньгам:

1. Требующие установки специального программного обеспечения;

2. Системы, имеющие Web – интерфейс.

Ввод средств может быть осуществлен различными способами, набор которых зависит от возможностей конкретной системы электронных денег. Наиболее распространенные способы:

· Покупка и инициирование Карты Экспресс-Оплаты (КЭО). В некоторых системах, таких как Rapida, карта может быть инициирована в виде отдельного электронного кошелька, или может быть использована для пополнения существующего электронного кошелька. Карта может быть инициирована при помощи различных интерфейсов;

· Внесение наличных средств при помощи автоматов приема наличных, оплаты в кассах торговых точек или пунктов приема наличных платежей. При внесение средств указывается идентификатор электронного кошелька;

· Банковский перевод на расчетный счет оператора системы электронных денег. Один из наиболее дорогих способов зачисления при небольшой сумме, т.к. банки, как правило, взимают фиксированную комиссию. Это и один из наиболее дешёвых способов, т.к. при внесении крупной суммы комиссия банка минимальна;

· Оплата кредитной картой. Эта операция может быть произведена через телебанк, через банкоматы, через сервисы, предоставляемые непосредственно платежной системой, а также при помощи внешних сервисов. Эта возможность наиболее удобно реализована в системе Paypal, что и привело к её широкому распространению;

· Конвертация средств из другой системы электронных денег;

· Покупка за SMS путем перевода средств со счета абонента сотового оператора. Редкий и очень дорогой способ.

Вывод средств также может быть осуществлен различными способами:

· Получение наличных в кассе оператора системы или в пункте выдачи наличных средств;

· Почтовый перевод на имя, указанное владельцем электронного кошелька;

· Банковский перевод на указанный счет;

· Пополнение счета кредитной карты при помощи электронных денег;

· Конвертация в электронные деньги других систем.

Обычно за вывод средств берется определенная комиссия. Существуют также лимиты на размер выводимых сумм.

3.2. Внутренние переводы. Безопасность и анонимность

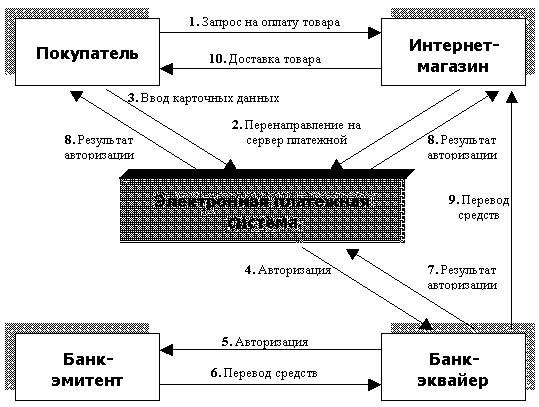

Внутренние переводы:Одна из основных функций любой системы Электронных денег - осуществлять возможность безналичных переводов между участниками системы, заменяя наличные расчеты. Есть несколько способов осуществления внутренних переводов:

· Прямой перевод средств на указанный Электронный кошелек. Это наиболее распространенный способ осуществления внутренних платежей;

· Эмиссия электронного чека на определенную сумму, и передача этого чека получателю платежа. Чек может быть передан любым способом, в том числе и лично. Получатель использует чек для пополнения собственного Электронного кошелька. Этот способ может быть удобен в том случае, если расчет происходит на месте, в процессе передачи какого-то товара или услуги. А также в том случае, если плательщик или получатель по каким-то причинам хотят скрыть идентификаторы своих Электронных кошельков.

Система Электронных денег может предоставлять различные механизмы гарантии или страхования перевода, отзыва платежа, идентификации.

Безопасность и анонимность:

Например, в WebMoney Transfer поддерживается комплекс мер безопасности, позволяющий исключить возможность несанкционированного доступа к средствам и информации участников. Все процессы, происходящие в системе, - хранение WebMoney на кошельках, передача WebMoney от одного участника другому, пересылка сообщений по внутренней почте WebMoney Transfer кодируются по алгоритму, эквивалентному RSA, с использованием симметричных ключей длиной 1040 бит. Для каждой транзакции системой используются уникальные сеансовые реквизиты, и попытка их повторного использования мгновенно отслеживается и пресекается. WebMoney Transfer устойчива к обрывам связи. Если та или иная операция не была успешно завершена, она не учитывается системой. Таким образом, участник системы, соблюдающий правила по сохранности WM-идентификатора, пароля и файла с секретными ключами (этот файл необходимо хранить на сменном носителе в недоступном для посторонних месте), может быть уверен в абсолютной безопасности управления своими денежными средствами в системе.

Технология PayCash, лежащая в основе системы Яндекс.Деньги, специально спроектирована таким образом, чтобы обеспечить полную безопасность передаваемых вами данных и абсолютную сохранность электронных денег. Важно понимать, что в отличие от всех других технологий интернет-платежей, используемых в настоящее время в России, система Яндекс.Деньги единственная, которая не требует аутентификации плательщика при совершении операций с находящимися у него средствами платежа. То есть от плательщика не требуется каким-либо образом подтверждать правомочность распоряжения этими средствами. Система проверяет лишь подлинность средств платежа –электронных денег. Отсюда следует: если нет аутентификации плательщика, значит нет и такой возможности, при которой злоумышленник может, выдав себя за вас, распорядиться вашими деньгами. Совершая операции с Интернет.Кошельком и электронными деньгами системы Яндекс.Деньги, вы можете быть уверены в своей полной безопасности. Если, конечно, у вас не похитили электронный кошелек вместе со всем его содержимым.

Пока кошелек находится в вашем исключительном пользовании, вы абсолютно застрахованы от рисков потери ваших денег. Таким образом, единственной проблемой, которой необходимо уделять особое внимание, является обеспечение сохранности файлов с данными Интернет.Кошелька.

Важно отметить, что безопасность электронных платежей с каждым годом улучшается и мошенникам все труднее получить доступ к чужому электронному или банковскому счету. Во многом безопасность счетов полностью зависит от самого владельца. Соблюдение простых мер предосторожности сбережет не только банковский счет, но и нервы.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Электронные деньги – зачем они нужны? Ответ на этот вопрос может оказаться более сложным, чем мы его представляем. Можно было бы привести огромный перечень услуг и товаров, доступных сегодня за электронные деньги. Очень сильно по этому вопросу выразился один программист на одном из форумов по поводу электронных денег: «… ваше утверждение о том, что электронно – цифровые деньги нужны только тинейджерам для оплаты своих развлечений, говорит о вашем пещерном представлении по поводу такого предмета как «деньги» вообще. По всей вероятности вы представляете себе, что деньги – это то, что выдают в день получки, и то, что отдают в кассе магазина за колбасу. Увы, голубчик! Мне уже много лет и я смею утверждать: деньги – это самый важный инструмент управления своей жизнью, а электронные деньги – в ближайшем будущем один из самых важных узлов всего механизма. Либо вы сегодня учитесь, осваиваете, а завтра владеете этим механизмом, либо вы быстро и безнадежно теряете все рычаги управления и упускаете все возможности направить работу с деньгами себе во благо. С современными темпами развития через пять-десять лет в этом вопросе вы будете выглядеть как неандерталец, которому в руки попал телевизор…»

Другими словами электронные деньги все более явно начинают становиться нашей повседневной реальностью, с которой, как минимум, уже необходимо считаться. Конечно, никто в ближайшие лет пятьдесят (наверное) не отменит обычные деньги. Но не уметь управляться с электронными деньгами и упускать те возможности, которые они с собой несут, - значит добровольно возводить вокруг себя «железный занавес», который с таким трудом раздвигался за последние полтора десятка лет.

Еще вчера многие ресурсы в сети (интернет-магазины, провайдеры и т.д.) стали предоставлять услуги с оплатой электронными деньгами, а сегодня уже «наземные» фирмы стали внедрять это в жизнь. К примеру агентство международного туризма «Шаттл» использует WebMoney для оплаты туров на популярные курорты Турции, Египта и другие. Зачем платить WebMoney, если можно придти в агентство, заказать и оплатить тур? Вопрос резонный, но только не для тех, кто ценит свое время, как деньги. На сайте «Шаттла» вы самостоятельно подбираете себе понравившийся вам тур куда-нибудь в Анталию, бронируете приглянувшийся вам по цене, условиям проживания, питанию и т.д. отель, оплачиваете его тут же. Потому, что если это горящий тур, то пока вы доберетесь до турфирмы, его может оплатить и забронировать кто-то другой, а не вы! Молодежь все хватает на лету, а вот многим людям старшего поколения приходится сегодня через силу осваивать компьютер хоть на уровне примитивного пользователя. Потому что обходиться без этой штуки сегодня уже становится трудно, а завтра просто выпадешь из стремительного поезда жизни.

Бесплатное программное обеспечение для открытия своего электронного кошелька и для всей работы с деньгами максимально адаптировано для массовых компьютеров, и после небольшой практики не вызывает у рядового пользователя никаких проблем. Наше время – время компьютеров, Интернет и электронной коммерции. Люди, обладающие знаниями в этих областях и соответствующими средствами, добиваются колоссальных успехов. Электронные деньги – деньги, получающие все более широкое распространение с каждым днем, открывающие все больше возможностей для человека, имеющего доступ в Сеть.

Похожие работы

... устойчивыми банками; · использовать надежный механизм защиты информации, основанный на проверенных криптографических стандартах; · оставаться дешевой для Internet-торговцев и покупателей. 7. Банки и электронные деньги Политика содержания отделений, с их большими расходами и низкой рентабельностью, обязательно окажется под угрозой там, где еще не оказалась. Небольшой американский Mark ...

... операций и упрощение бухучета Простой вопрос - если фирма, зарегистрированная в одной стране, производит программное обеспечение в другой, продает его через компанию - процессор операций с электронными деньгами Internet, зарегистрированную в третьей стране, покупателю из четвертой страны, то кто, в какой стране и какие налоги платит? При этом надо иметь в виду, что конкретные виды ...

... подчеркнули, что данные довольно условны, поскольку бизнес-модели электронной платежной системы различны и их нельзя сравнивать напрямую. По мнению CNews Analytics, такую положительную динамику развития электронных платежных систем в России обеспечивают ряд факторов: · Во-первых, это рост доходов населения и увеличение числа пользователей сотовой связи. Действительно, оплата услуг мобильной ...

... «электронные деньги», раскрыть сущность и содержание электронных денег через изучение их природы и функций. Анализ состояния рынка электронных денег в Российской Федерации и на западе, и определение основных тенденций развития рынка цифровой наличности. Изучив рынок электронных денег, мы можем сделать несколько основных выводов: Обращение электронных денег вызывает появление рисков на макро- ...

0 комментариев