Навигация

1.3 Дивиденд

Дивиденд – в переводе с латинского означает “часть от деления”. Дивиденд представляет собой доход, который может получить акционер за счет части чистой прибыли текущего года акционерного общества, которая распределяется между держателями акций в виде определенной доли их номинальной стоимости, т.е. через дивиденд реализуется право акционера на участие в прибыли, получаемой акционерным обществом. [1]

Дивиденды по акциям выплачиваются из чистой прибыли ОАО «Ростик’с» за текущий год. Чистая прибыль общества на конец 2008 г. составила 12 900 000 руб. В резервный фонд направляется 7% от неё.

![]() руб.

руб.

Размер дивиденда на одну акцию рассчитывается по формуле (7):

![]() (7)

(7)

где![]() – сумма дивидендов за срок владения акцией, руб.;

– сумма дивидендов за срок владения акцией, руб.;

![]() - ставка дивиденда, коэффициент;

- ставка дивиденда, коэффициент;

![]() – номинальная стоимость, руб.;

– номинальная стоимость, руб.;

![]() – период начисления дивидендов, лет.

– период начисления дивидендов, лет.

Теперь рассчитаем общую сумму дивидендов по каждому типу привилегированных акций:

- по классическим акциям:

∑ D ПА классич..= 100*0,2*(58000+17400) = 1 508 000 руб.

- по кумулятивным акциям:

В Уставе ОАО «Ростик’с» принято решение определить время аккумулирования, равное 4 годам. По имеющимся данным, в прошлом году дивиденды по данному виду акций не выплачивались, а накапливались. В 2008 г. ОАО «Ростик’с» выплачивает дивиденд за два года.

∑ D ПА кумулят. = 100*0,2*2*11600 = 464 000 руб.

- по долевым акциям:

∑ D ПА долев. = 100*0,2*29000 = 580 000 руб.

Общая сумма прибыли, которая необходима для выплаты дивидендов по привилегированным акциям, составляет:

∑ D ПА = 1 508 000 + 464 000 + 580 000 = 2 552 000 руб.

Теперь определяем объем прибыли, которая пойдет на выплату дивидендов по обыкновенным акциям.

∑ D обык. = ЧПР - QКВ - РФ - ∑ D ПА (8)

где ∑ D обык - сумма дивидендов по всем обыкновенным акциям, руб.;

ЧПР - чистая прибыль к распределению, руб.;

QКВ - объем купонных выплат по облигациям, руб.;

РФ - отчисления в резервный фонд, руб.;

∑ D ПА - сумма дивидендов по всем привилегированным акциям, руб.

∑ D обык. = 12 900 000 - 2 400 000 - 903 000 – 2 552 000 = 7 045 000 руб.

Теперь рассчитаем дивиденд на одну акцию по формуле (9).

![]() (9)

(9)

где ![]() - дивиденд на одну обыкновенную акцию, руб.;

- дивиденд на одну обыкновенную акцию, руб.;

N – общее количество обыкновенных акций в двух выпусках, штук.

![]() руб.

руб.

Ставка дивиденда по обыкновенным акциям рассчитывается по следующей формуле (10).

![]() (10)

(10)

![]() %

%

Поскольку ставка дивиденда по обыкновенным акциям меньше, чем по привилегированным, то не надо производить перерасчет по акциям с долевым участием, потому что такие акции дают право ее владельцу не только на фиксированный дивиденд, установленный при ее выпуске, но и на дополнительный дивиденд, если дивиденд по обыкновенным акциям по итогам года его превысит.

В этой главе описывается выпуск ценных бумаг ОАО «Ростик’с». Это предприятие выпустило всего 580 000 акций и 200 000 облигаций. Объем выпуска акций составляет 58 000 000 рублей, а облигаций – 20 000 000 рублей. Номинальная стоимость акций и облигаций совпадает и составляет 100 рублей. Фиксированный дивиденд по привилегированным акциям составляет 20%. Дивиденд по обыкновенным акциям в 2008 году составил 15,18%.

2. Вторичный рынок ценных бумаг

Вторичный рынок — это рынок, на котором обращаются ранее выпущенные ценные бумаги. Это совокупность любых операций с данными бумагами, в результате которых осуществляется постоянный переход прав собственности на них от одного владельца к другому. [1]

2.1 Стоимостная оценка и доходность акций

На вторичном рынке акции реализуются по рыночной цене, определяемой соотношением спроса и предложения. Цену предложения устанавливает продавец, цену спроса – покупатель. Разница между двумя этими ценами образует маржу. Термин «маржа» применяется на рынке ценных бумаг для оценки возможного дохода участников сделки.

Внутри маржи находится цена исполнения сделки, т.е. продажи акции, называемая курсовой. Рассчитаем курсовую цену акций по формуле (11):

![]() , (11)

, (11)

где PK– курсовая стоимость акции, руб.;

iД – ставка дохода (дивиденда или процента), коэффициент;

iБУП – безопасный уровень прибыльности, коэффициент.

Курсовая цена акций ОАО «Ростик’с» на 2008 г. составила:

![]() руб.

руб.

Теперь рассчитаем требуемый уровень прибыльности по формуле (12):

iТУП = iБУП + iПлР,, (12)

где iТУП- требуемый уровень прибыльности, коэффициент;

iБУП - безопасный уровень прибыльности, коэффициент;

iПлР - плата за риск, коэффициент.

Плата за риск зависит от среднерыночного уровня прибыльности:

iТУП = iБУП + β*(iр.у - iБУП), (13)

где β – коэффициент, характеризует зависимость между общерыночными прибылями по совокупности всех акций на бирже и прибылями по конкретным акциям, требуемый уровень прибыльности которых рассчитывается;

iру – среднерыночный уровень прибыльности. Он включает несколько видов рисков и зависит от отрасли и сферы деятельности предприятия. Устанавливаем его в размере 12%. Такой среднерыночный уровень прибыльности соответствует финансовому сектору.

iТУП= 0,107 + 1,3*(0,12– 0,107) = 0,1239 или 12,39 %

iпл.р.= iТУП - iБУП

iпл.р.=12,39 – 10,7 = 1,69%

Рассчитаем действительную стоимость акций по формуле (14):

![]() (14)

(14)

где PДСА – действительная курсовая стоимость, руб.;

iТУП – требуемый уровень прибыльности;

Д0 – сумма дивидендов за прошлый отчётный период, руб.;

ΔТД – предполагаемый темп прироста дивидендов в будущем.

![]() руб.

руб.

Поскольку действительная стоимость акции ниже её текущей курсовой стоимости то можно сказать о том, что не следует приобретать эти акции.

На фондовой бирже акции оцениваются по уровню дохода к курсовой стоимости – рендиту. Рендит характеризует процент прибыли от цены приобретения при заданном абсолютном уровне дивиденда:

![]() (15)

(15)

где R – рендит, %;

Д – абсолютный уровень дивиденда в денежных единицах;

Рк – цена приобретения акции по курсу, руб.

![]() %

%

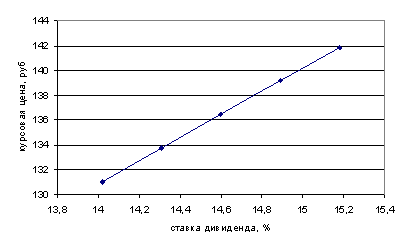

Теперь проследим зависимость курсовой стоимости акций от изменения ставки дивиденда и учетной ставки банковского процента за 2004-2008 гг.

По таблице 3 можно проследить зависимость между курсовой ценой и ставкой дивиденда. Безопасный уровень прибыльности составляет 10,7%.

Таблица 3 - Изменение курсовой цены акции ОАО «Ростик’с» за 2004 2007 гг.

| Год | Ставка дивиденда, % | Курсовая цена, руб. |

| 2004 | 14,02 | 131,03 |

| 2005 | 14,31 | 133,74 |

| 2006 | 14,60 | 136,45 |

| 2007 | 14,89 | 139,16 |

Рисунок 1 - Зависимость курсовой цены акции от ставки дивиденда за 2004-2008 гг.

На рисунке 1 можно проследить зависимость между изменениями курсовой стоимости акции и изменения ставки дивиденда. По графику видно, что зависимость между этими показателями прямо пропорциональная. При увеличении ставки дивиденда возрастает и стоимость акций.

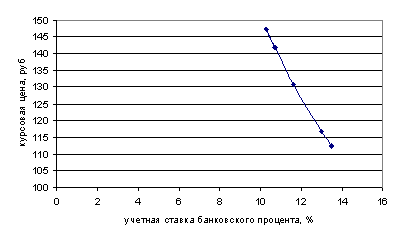

Теперь проследим зависимость между курсовой стоимостью акций и учетной ставкой банковского процента [6], рассчитанной методом средней хронологической. Изменение ставки рефинансирования приведено в приложении Б.

Предполагаем, что ставка дивиденда не менялась, а оставалась равной 15,18%.

Таблица 4 - Изменение курсовой цены акции ОАО «Ростик’с» за 2004 – 2008 гг.

| Год | Учетная ставка банковского процента, % | Курсовая цена, руб. |

| 2004 | 13,5 | 112,44 |

| 2005 | 13,0 | 116,77 |

| 2006 | 11,6 | 130,86 |

| 2007 | 10,3 | 147,38 |

| 2008 | 10,7 | 141,87 |

Рисунок 2 - Зависимость изменения курсовой цены от ставки банковского процента за 2004-2008 гг.

На рисунке 2 мы можем увидеть изменение курсовой стоимости акций в зависимости от изменения ставки банковского процента. По графику видно, что зависимость между этими показателями обратно пропорциональная, то есть при увеличении ставки банковского процента курсовая стоимость снижается.

Доходность акции определяется двумя факторами: получением части распределенной прибыли АО в виде дивиденда и возможность продать бумагу на вторичном рынке по цене, большей цены приобретения.

Дополнительный доход при росте курса акции или убыток при падении курса можно определить по формуле (16)

ΔР = РП – Р0, (16)

где ΔР – абсолютный размер дополнительного дохода (убытка), руб.;

РП – цена перепродажи, курс в будущем, руб.;

Р0 – цена покупки акции (первичные инвестиции), руб.

![]() руб.

руб.

![]() руб.

руб.

![]() руб.

руб.

Индекс курса акции определим по формуле (17).

![]() (17)

(17)

![]() %

%

Зная размер дивиденда и дополнительного дохода, по формуле (18) можно определить совокупный доход за весь период владения акцией.

![]() (18)

(18)

где СД – абсолютный размер совокупного дохода, руб.;

∑ Д – сумма дивидендов за весь период владения акцией, руб.;

ΔР – прирост (убыток) по курсовой стоимости, руб.

Если акция продана в середине финансового года, то сумма дивидендов делится между прежним и новым владельцем бумаги в соответствии с формулой (19).

![]() , (19)

, (19)

где Д – доход (дивиденд) покупателя (продавца), руб.;

PN– номинальная стоимость акций, руб.;

iД– годовая ставка дивиденда, коэффициент;

![]() – период владения акцией, дней;

– период владения акцией, дней;

К – количество дней в году (365-366).

Поскольку акция была продана 1 ноября 2008 года, то мы можем определить сумму дивидендов за весь период владения акцией:

![]() руб.

руб.

![]() руб.

руб.

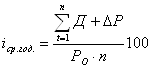

Среднегодовую доходность определяем по формуле (20):

(20)

(20)

%

%

Текущую доходность определяем по формуле (21):

![]() (21)

(21)

![]() %

%

Совокупную доходность определяем по формуле (22):

![]() (22)

(22)

![]() %

%

Дополнительную доходность определяем по формуле (23):

![]() (23)

(23)

![]() %

%

Похожие работы

... компания "Интеркамаинвест" (номер лицензии: № 10-000-1-00026 от 17.09.1997, действительна до 19.03.2003). Реестр ведется с 29.08.1997. Порядок учета и перехода прав собственности на ценные бумаги ОАО "Нижнекамскнефтехим" осуществляется в соответствии с Положением о ведении реестра владельцев именных ценных бумаг, утвержденного постановлением Федеральной комиссией по рынку ценных бумаг от 2 ...

... акций. В данном случае максимально облегчается доказывание наличия ценной бумаги. Бездокументарная акция - это совокупность прав участия в акционерном обществе, удостоверенная не акцией как ценной бумагой, а специальной записью в учетном регистре (на счете), открытом на имя соответствующего лица (п. 2 ст. 142, п. 1 ст. 149 ГК). Каждая бездокументарная акция приобретается участием лица в ...

... в пределах срока размещения ценных бумаг при выявлении нарушений установленной процедуры эмиссии ценных бумаг и до устранения выявленных нарушений[100]. При этом под нарушениями установленной процедуры эмиссии ценных бумаг понимаются действия, которые являются основаниями для отказа регистрирующими органами в государственной регистрации выпуска (дополнительного выпуска) ценных бумаг[101]. К таким ...

... инфраструктура рыка ценных бумаг. Механизм и основные элементы инфраструктуры ценных бумаг: совокупность технологий по заключению и исполнению сделок. Задачи элементов инфраструктуры: управление рисками на рынке ценных бумаг, снижение стоимости сделок. Функции торговой системы: котировка и стандартизация сделок. Система платежей: клиринг, его виды, задачи, элементы организации. Система ведения ...

0 комментариев