Навигация

1. Рц= (П + Зпер + Зпост) /П

Рц=4809472,50+53515641,77+5801185,73) /4809472,50 = 13,33

2. Рн = (П + Зпост) /П

Рн = (4809472,50+5 801 185,73) / 4809472,50=1,82

Вывод: за 9 мес. 2008г. эффективность производства, выпуска и реализации продукции Казахмыс Купер, так как доля затрат по выпуску и реализации продукции по отношению к прибыли составило 13,33 что выше на 1,13 раз. По сравнению с аналогичным периодом 2007 г. который составил 12,2.

В условиях рыночной экономики благополучие любого предприятия зависит от величины получаемой прибыли. Одним из инструментов управления и влияния на балансовую прибыль предприятия является производственный леверидж. Он позволяет оценить экономическую выгоду в результате изменения структуры себестоимости и объема выпуска продукции.

Производственный леверидж аналитики используют для определения степени чувствительности операционной прибыли компании к изменению объема продаж. Данный показатель тесно связан с расчетом области безубыточности, т.е. точки с нулевой операционной прибылью (общие доходы равны общим издержкам).

Леверидж и анализ безубыточности служат инструментом для:

· текущего планирования при определении возможной величины прибыли, убытков, "интервала выживаемости";

· обеспечения информацией при принятии решения путем анализа влияния изменений цены продукции, объемов производства, величины издержек на прибыль;

· оценки новых проектов на основе прогнозируемых издержек и доходов.

Основным принципом, лежащим в основе анализа безубыточности и, следовательно, операционного левериджа, является характер поведения затрат. Одни расходы изменяются с колебанием объема продаж, другие – остаются неизменными вне зависимости от него. Издержки первой категории относятся к переменным, которые изменяются от изменения объема выпуска продукции, относятся сырье и материалы, топливо и энергия для технологических целей, покупные изделия и полуфабрикаты, основная заработная плата основных производственных рабочих, освоение новых видов продукции и др., вторые – к постоянным - амортизационные отчисления, арендная плата, заработная плата административно-управленческого аппарата, проценты за кредит, командировочные расходы, расходы на рекламу и др.

Для использования модели производственного левериджа вводятся следующие предположения:

1. Факторы, входящие в состав модели, отвечают утверждениям:

· издержки обоснованно подразделяются на переменные и постоянные;

· переменные издержки варьируются пропорционально объему продаж;

· постоянные – остаются неизменными при любых колебаниях;

· продажная цена единицы продукции стабильна в диапазоне, включенном в анализ.

2. Условия, относящиеся к деятельности компании и окружающей среде, которые подчеркивают статичный характер расчета:

· ассортимент реализуемой продукции остается неизменным;

· эффективность деятельности постоянна;

· цены факторов, влияющих на себестоимость, не изменяются;

· единственный показатель, влияющий на себестоимость, – объем продаж.

· уровень запасов на начало и конец периода принимаются неизменными;

· нет существенного изменения в общем уровне цен за данный период.

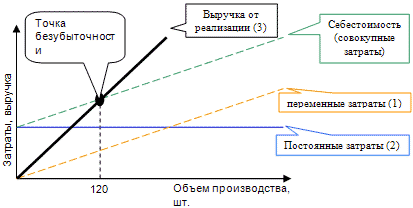

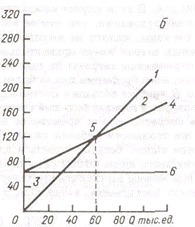

Анализ безубыточности может проводиться графическим и аналитическим методами.

График показывает зависимость доходов, издержек и прибыли от объемов продаж. Место пересечения линий совокупных издержек и совокупного дохода определяет точку безубыточности, то есть тот объем продаж в натуральном выражении, с которого компания выходит из зоны убытков и начинает наращивать прибыль.

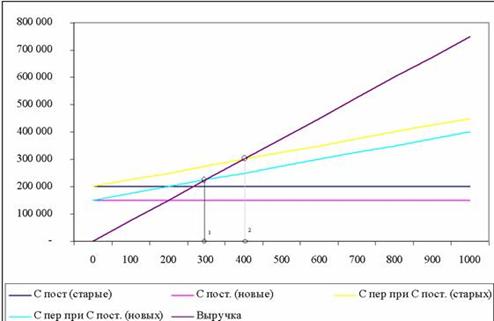

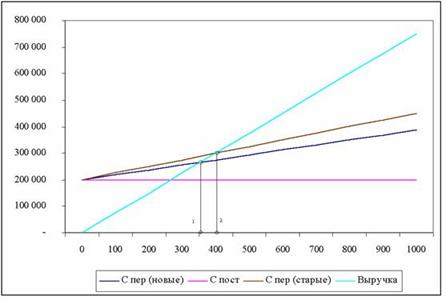

Пример 2

Выручка от реализации– 64126300,00 USD

Постоянные издержки– 5 801 185,73 USD

Переменные издержки– 53 515 641,77 USD

Объем продаж – 8050 тонн

Необходимо определить:

1) точку безубыточности;

2) какая операционная прибыль останется у компании, если количество реализованной продукции сократится на 15%.

Точку безубыточности можно рассчитать следующим образом:

qкр = Зпост / (p – Зпер)

p x qкр = Зпост*q*p / ((p – Зпер) * q)

qкр = Зпост*В / (В – Зпер)

qкр = ((5801185,73 * 64126300,00) / (64126300,00 – 53515641,77)) /8050 = 4355 тонн

Таким образом, точка безубыточности равна 4355 тонн. Это объем, при выпуске которого "Казахмыс" получает нулевую операционную прибыль.

Общая формула для определения значения производственного левериджа следующая:

(производственный леверидж) Jпр = ((Цена – Зпер) *обьем) / ((цена – Зпер) * обьем – Зпост), где

Jпр – операционный леверидж;

р – цена единицы продукции;

cv – переменные издержки на единицу продукции;

q – объем продаж;

Cf – постоянные издержки;

(p – cv) xq – Cf – операционная прибыль компании.

Операционный леверидж показывает, на сколько процентов изменится операционная прибыль при увеличении/уменьшении объема продаж на 1%.

Jпр = (7966 – 6 647,91) / (7966– 6 647,91) – 720,64= 1.

Заключение

Разная степень влияния переменных и постоянных затрат на величину прибыли при изменении объемов производства обуславливает эффект операционного рычага (производственного левериджа). Он состоит в том, что любое изменение объемов продаж вызывает более сильное изменение прибыли. Кроме того, сила операционного рычага возрастает с ростом удельного веса постоянных затрат.

В условиях рыночной экономики благополучие предприятия напрямую зависит от величины получаемой прибыли. Требуются обоснованные и взвешенные подходы при принятии как стратегических, так и тактических решений на основе широкого использования экономических методов, базирующихся на системе показателей, отражающих взаимосвязь существующих отношений в реальной экономической системе. Рассмотрим операционный рычаг как инструмент управления и влияния на прибыль предприятия.

Леверидж - процесс управления активами и пассивами предприятия, направленный на возрастание прибыли. Буквально - это рычаг для подъема тяжестей, то есть некий фактор, наибольшее изменение которого может привести к существенному изменению результативных показателей, дать так называемый левериджный эффект, или эффект рычага. По сути производственный леверидж (операционный рычаг) - это потенциальная возможность влиять на балансовую прибыль путем изменения структуры себестоимости и объема выпуска продукции.

Список использованной литературы

1. Финансовый менеджмент: теория и практика: учебник / Под ред. Стояновой Е.С. М.: Перспектива, 2002 г.

2. Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями: учебник. М.: ГУВШЭ, 2000 г.

3. Акулов В.Б. Финансовый менеджмент: учебник. www. mainpgu. karelia. ru.

4. Степанов Дм. Эффект финансового левериджа и специфика его расчета в российских условиях, www. d-stepanov. narod. ru.

5. Менеджмент в России и за рубежом, №2 / 2000 г. Керимов В.Э., Батурин В.М. Финансовый леверидж как эффективный инструмент управления финансовой деятельностью предприятия.

6. Курс лекций "Основы финансового менеджмента", Лытнев О., www. cfin. ru.

7. Финансовый менеджмент - теория и практика_Ковалев В. В_2007 2-е изд

8. Финансовый менеджмент. Учебный курс_Бланк И. А_2004 2-е изд

9. Финансы_Зви Боди, Роберт Мертон_Учебник_2007

ПРИЛОЖЕНИЕ № 1

30 октября 2008г.

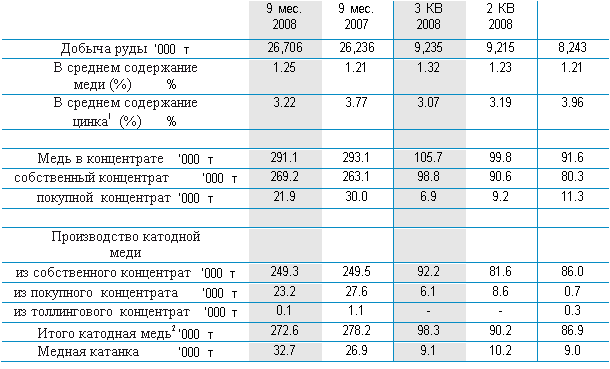

Производственный отчет Казахмыс ПЛС за третий квартал, закончившийся 30 сентября 2008 года.

Рост производства катодной меди из собственного сырья в третьем квартале 2008 г. до 92 тыс. т по сравнению с 82 тыс. т во втором квартале 2008 года:

· поддерживался за счет непрерывного улучшения положения с оборудованием;

· рост производства в третьем квартале позволил за первые 9 месяцев 2008 г.

· достичь объема в размере 249 тыс. т, аналогично соответствующему периоду 2007 г.;

· соответствует ранее объявленным планам по поддержанию годового производства катодной меди из собственного сырья в 2008 году на уровне 2007 года.

Несмотря на известные потрясения, происходившие на финансовых рынках, в течение года сохранялся твердый спрос на медную продукцию.

В течение первых 9 месяцев 2008 г. производство попутной продукции и золота в целом было позитивным:

· производство золота в виде попутной продукции возросло на 13% до 92 тыс. унций

· за счет более высокого содержания золота на двух новых рудниках;

· кроме того, уровень производства в нашем подразделении по производству золота возрос на 17% до 42 тыс. унций;

· производство цинка в концентрате возросло на 3% до 105 тыс. т.;

· производство серебра снизилось на 18% до 12 млн. унций, что отражает более низкий уровень добычи руды в Жезказганском регионе.

Подразделение "Казахмыс Power" увеличило производство электроэнергии на 29% до 7,900 ГВт/ч в течение первых 9 мес. 2008 года:

· что отражает увеличение спроса на электроэнергию в Казахстане и значительный потенциал роста электростанций.

В настоящее время производится пересмотр капитальных затрат с целью учета нынешних рыночных условий:

· рассматривается возможность временного прекращения второстепенных производственных операций на период снижения цен;

· разработка технико-экономических обоснований для основных проектов в Актогае и Бощекуле будет продолжена, поскольку в ближайшие сроки они не потребуют крупных капиталовложений;

· что в ожидании более привлекательных цен будут уменьшены отдельные

· несущественные капитальные затраты.

Главный исполнительный директор Олег Николаевич Новачук прокомментировал: “Мы удовлетворены данными результатами, которые свидетельствуют о продолжающемся росте производства в течение года. Группа продолжает выполнять свой производственный план, заявленный в начале года, несмотря на неблагоприятные погодные условия в первом квартале. Спрос со стороны потребителей нашей продукции до сих пор оставался устойчивым. Мы позитивно оцениваем долгосрочные прогнозы относительно меди, учитывая динамику потенциального соотношения спроса и предложения. Безусловно, мы все переживаем сейчас непростой и нестабильный период. В связи с этим, мы пересматриваем нашу производственную деятельность и капитальные затраты с учетом ситуации на рынке.

Мы довольны результатами нашего энергетического подразделения, увеличившего производство электроэнергии на 29% за первые 9 месяцев 2008 г. ”

Обзор производства меди

ПРОИЗВОДСТВО KAZAKHMYS COPPER

3 КВ 2007.

1. Только полиметаллические руды.

2. Включая медь для производства медной катанки.

Добыча руды в объеме 26.7 миллионов тонн соответствует объемам производства за 9 месяцев, закончившиеся 30 сентября 2007 г. В третьем квартале 2008 г. уровень добычи продолжал расти благодаря улучшению положения с оборудованием, облегчившего доступ к рудным телам на ряде рудников.

Кроме того, на рудниках Акбастау, Таскура и Абыз продолжался рост объема добычи после возобновления их производственной деятельности в предшествующем периоде 2008 г. Данный рост был скомпенсирован снижением уровня добычи на рудниках Нурказган и Космурун, которые находятся на стадии подготовки к переходу на подземную добычу, и на Южном руднике, на котором проходят ремонтные работы.

Работы по удалению пустых пород на руднике Коунрад к концу 2008 г., вероятно, будут приостановлены, поскольку имеющееся содержание и себестоимость делают эту производственную деятельность экономически неэффективной при нынешних условиях. Прочие второстепенные виды производственной деятельности пересматриваются с целью приостановки без какого-либо сокращения рабочей силы. Это не повлияет на производственные прогнозы 2008 года.

Производство меди из собственного концентрата в размере 269.2 тыс. т. по сравнению с 9 месяцами 2007 г. несколько увеличилось. Это произошло за счет роста содержания металла в руде и переработки Нурказганской руды, складировавшейся в 2007 г., но скорректировано различиями в сроках транспортировки и переработки руды между обогатительными фабриками и рудниками.

Объемы покупного концентрата меняются в зависимости от содержания и цены концентрата, а также технологических требований. Более низкие объемы приобретенного концентрата отражаются в снижении уровня производства готовой продукции из сырья третьих сторон.

Производство катодной меди из собственного концентрата в течение первых 9 месяцев 2008 г. соответствует предшествующему году. В третьем квартале 2008 г. был переработан концентрат, накопленный в течение предшествующего квартала, что снизило объем складированного концентрата. Часть концентрата, произведенного в третьем квартале 2008 г., на конец периода была в процессе транспортировки и будет переработана в течение четвертого квартала 2008 г. Наши результаты продолжают соответствовать плану по производству катодной меди на 2008г., при этом производство меди из собственного сырья находится, по меньшей мере, на уровне 2007 г.

В 2008 г. заметно увеличился объем медной катанки, производимой на заказ, что отражает спрос на нее со стороны заказчиков в Китае и сохранение устойчивого спроса на медную продукцию.

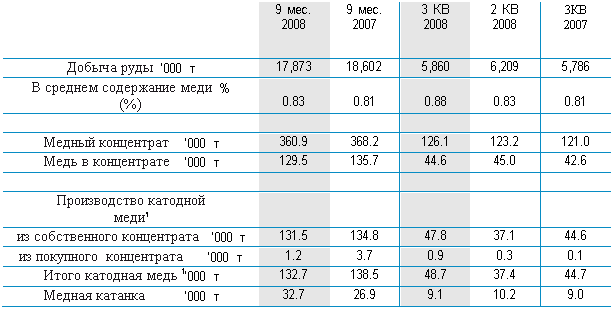

Kazakhmys Copper - Обзор по регионам

|

ЖЕЗКАЗГАНСКИЙ КОМПЛЕКС

3 КВ 2008.

1. Включая медь, используемую для производства катодной меди

Добыча руды на Жезказганском комплексе слегка снизилась по сравнению со вторым кварталом 2008 г. Тем не менее, снижение уровня добычи руды не повлияло на уровень производства металла благодаря улучшению содержания.

Незначительное увеличение объема добычи руды по сравнению с третьим кварталом

Похожие работы

... которого проявляется в том, что изменение выручки сопровождается более сильной динамикой изменения прибыли. Вместе с этим показателем при анализе финансово-хозяйственной деятельности предприятия используют величину эффекта операционного рычага (левериджа), обратную величине порога безопасности: либо , где ЭОР – эффект операционного рычага. Операционный рычаг показывает насколько ...

... обеспечить большие объемы производства и сбыта. Имеют устойчивый спрос на свою продукцию. Сочетание большой силы финансового рычага и большого эффекта производственного рычага может быть губительным для предприятия. 2. Управление дебиторской задолженностью Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Довольно большая ее часть в общей ...

... за счет собственных средств, рентабельность собственного капитала составляет приблизительно 2/3, рентабельности активов; у предприятия, использующего заемные средства, — 2/3 рентабельности активов плюс эффект финансового рычага. При этом рентабельность собственного капитала увеличивается или уменьшается в зависимости от изменения структуры капитала (соотношения собственных и долгосрочных заемных ...

... , при условии, что экономическая рентабельность активов фирмы больше ставки процента по кредиту. Можно утверждать, что РСС = ЭР + ЭФР или ЭФР = РСС – ЭР[8] 2. Расчет эффекта финансового левериджа Так как эффект финансового рычага – это приращение к рентабельности собственного капитала, полученное благодаря привлечению кредита, несмотря на его платность, и уплаты налога на прибыль. ...

0 комментариев