Навигация

Выездная налоговая проверка, ее назначение и задачи

105882

знака

0

таблиц

0

изображений

1.3 Выездная налоговая проверка, ее назначение и задачи

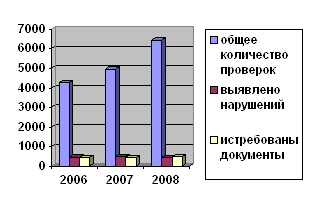

Наиболее эффективной формой налогового контроля является выездная налоговая проверка, так как она выявляет наибольшее число налоговых правонарушений.

В то же время эта форма налогового контроля наиболее трудоемка, требует больших затрат рабочего времени сотрудников налоговых органов и высокого уровня их квалификации. В связи с этим проведение выездных налоговых проверок целесообразно в первую очередь в тех случаях, когда затраты на них многократно перекрываются суммами дополнительно начисленных в результате проверки налогов.

Выездные налоговые проверки могут проводиться в отношении налогоплательщиков, плательщиков сборов, налоговых агентов и индивидуальных предпринимателей.

Основные задачи выездной налоговой проверки:

1) всестороннее исследование обстоятельств финансово-хозяйственной деятельности проверяемого лица, имеющих значение для формирования выводов о правильности исчисления и полноте и своевременности перечисления в бюджеты и внебюджетные фонды установленных налогов и сборов;

2) выявление искажений и несоответствий в содержании исследуемых документов, фактов нарушения порядка ведения бухгалтерского учета, составления отчетности и налоговых деклараций;

3) анализ влияния выявленных нарушений на формирование налоговой базы по различным видам налогов и сборов;

4) формирование доказательной базы по фактам выявленных налоговых правонарушений и обеспечение документального отражения этих нарушений;

5) доначисление сумм налогов и сборов, не уплаченных или не полностью уплаченных в результате занижения налогоплательщиком налоговой базы либо неправильного исчисления налогов, формирование предложений об устранении выявленных нарушений и привлечении налогоплательщика к ответственности за выявленные налоговые правонарушения.

Выездная налоговая проверка проводится должностными лицами налоговых органов на основании решения руководителя (Приложение 8) или заместителя руководителя налогового органа, может проводиться в отношении одного налогоплательщика по одному или нескольким налогам. Не допускается проведение в течение одного календарного года двух выездных налоговых проверок и более, а также повторных проверок по одним и тем же налогам за один и тот же период.

Выездная налоговая проверка, осуществляемая в связи с ликвидацией или реорганизацией организации либо в порядке контроля вышестоящего налогового органа за деятельностью налогового органа, проводившего проверку, может проводиться независимо от времени выполнения предыдущей проверки.

Цель выездной налоговой проверки - контроль за соблюдением плательщиком законодательства о налогах и сборах, документальное подтверждение налоговыми органами фактов выявленных налоговых правонарушений и отражение их в акте выездной налоговой проверки (Приложение 9).

Для этого в ходе проведения выездной налоговой проверки проверяющие исследуют документы, в том числе и в электронном виде, имеющие значение для формирования выводов о правильности исчисления, полноте и своевременности уплаты налогоплательщиком налогов и сборов.

Объектами проверки являются устав организации, учредительный договор, свидетельство о постановке на налоговый учет, налоговые декларации, бухгалтерская отчетность, договоры и контракты, банковские и кассовые документы, накладные на отпуск материальных ценностей, акты выполненных работ, счета-фактуры и другие первичные учетные документы, подтверждающие факты проведения налогоплательщиком хозяйственных операций, учетные регистры (главная книга, журналы-ордера, ведомости и др).

Наряду с налоговыми инспекторами и представителями проверяемого субъекта хозяйственной деятельности в проведении выездной налоговой проверки могут быть задействованы:

- свидетели;

- понятые;

- специалист;

- эксперт;

- переводчик.

В случае направления соответствующего запроса к участию в проведении выездной налоговой проверки могут быть также привлечены сотрудники милиции.

Налоговой проверкой могут быть охвачены только три календарных года деятельности, непосредственно предшествовавших году проведения проверки.

Длительность проведения выездной налоговой проверки - два месяца; если у организации имеются филиалы и представительства, срок проверки увеличивается до трех месяцев. Срок проверки включает в себя время фактического пребывания проверяющих на территории проверяемого налогоплательщика, плательщика сбора или налогового агента. В указанные сроки не засчитываются периоды между вручением налогоплательщику (налоговому агенту) требования о представлении документов и представлении им запрашиваемых при проведении проверки документов.

При проведении выездных проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение проверки каждого филиала и представительства. Налоговые органы вправе проверять филиалы и представительства налогоплательщика (налогового агента, плательщика сбора) независимо от проведения проверок самого налогоплательщика (налогового агента, плательщика сбора).

На основании мотивированного решения руководителя налогового органа срок проверки может быть увеличен до трех месяцев в случае:

- проведения проверок крупных налогоплательщиков - организаций;

- необходимости проведения встречных проверок;

- иных исключительных обстоятельств.

Для того чтобы продлить двухмесячный срок, отведенный для выездной налоговой проверки, чиновники иногда приостанавливают её это происходит, если инспекторы явно не укладываются в установленные законом сроки. Тогда руководитель инспекции принимает решение приостановить проверку, допустим, на время проведения встречных проверок.

Но, приостановление проверки - это вынужденная мера, не зависящая от усмотрения чиновников. Она используется в случае, если проведению проверки препятствуют объективные обстоятельства. Поэтому инспекторы всякий раз должны мотивировать свое решение о приостановлении проверки.

Этапы проведения выездной налоговой проверки:

- подготовка к проведению выездной налоговой проверки;

- проведение выездной налоговой проверки;

- оформление акта выездной налоговой проверки;

- подписание акта и вручение его налогоплательщику;

- рассмотрение материалов проверки и принятие решения по ним;

- реализация принятого решения.

Каждый из этапов включает целый комплекс регламентированных НК РФ мероприятий и процессуальных действий. Рассмотрим некоторые из них.

При подготовке к проведению выездной налоговой проверки осуществляется углубленная предпроверочная подготовка с целью определения перспективных направлений проверки и разработки на этой основе оптимальной стратегии проверки. Данный этап позволяет обеспечить рациональное комбинированное использование всех форм налогового контроля.

В настоящее время МНС России ставит перед налоговыми органами задачу обязательной предпроверочной подготовки с использованием всей имеющейся информации из внутренних и внешних источников:

- сведений о движении денежных средств на счетах налогоплательщика в банке;

- информации бюро технической инвентаризации, других органов, регистрирующих права на недвижимое имущество, о владении недвижимым имуществом;

- сведений, передаваемых земельными комитетами, о собственниках, землевладельцах и землепользователях, передаче в аренду земельных участков;

- информации таможенных органов о внешнеэкономической деятельности;

- сведений о выданных, приостановленных, аннулированных лицензиях, предоставляемых органами лицензирования;

- сведений органов ГИБДД о наличии автотранспортных средств; сведения о перевозках грузов;

- запросов в органы налоговой полиции.

При проведении предпроверочного анализа имеющейся информации оценивается предполагаемый объем работы и исходя из этого определяются количественный и персональный состав проверяющих, основные вопросы проверки, период проверки, методы проведения проверок, необходимость проведения встречных проверок и т.д.

Как правило, если в ходе проведения выездной налоговой проверки возникает необходимость проведения встречных проверок, вынужденного отвлечения проверяющих на другие участки в случае болезни, отпуска и в других исключительных случаях выездная налоговая проверка приостанавливается на период проведения указанных мероприятий. В этих случаях руководитель налогового органа выносит решение о приостановлении выездной налоговой проверки. При этом очень важно ознакомить с каждым решением проверяемого налогоплательщика, в противном случае по истечении срока первоначального решения о назначении выездной налоговой проверки налогоплательщик имеет полное право не допустить проверяющих на территорию предприятия.

В начале любой выездной налоговой проверки руководителю проверяемой организации или частному предпринимателю предъявляются служебное удостоверение и решение руководителя о проведении выездной налоговой проверки для ознакомления и подписи. В случае если налогоплательщик отказывается от подписи на решении о проведении проверки, проверяющий производит запись об отказе от подписи. Если должностные лица налоговых органов не допускаются на территорию или в помещение, используемые для предпринимательской деятельности, руководитель проверяющей группы составляет соответствующий акт, который подписывается налогоплательщиком; если налогоплательщик от подписи отказался, делается соответствующая запись. При этом НК РФ предусмотрено, что налоговый орган вправе самостоятельно определить суммы налогов, подлежащие внесению налогоплательщиком в бюджет, расчетным путем на основании имеющейся у него информации о налогоплательщике или данных об иных аналогичных налогоплательщиках.

При проведении выездной налоговой проверки в случае затруднения в получении необходимых для проверки документов проверяющие имеют право их истребовать с помощью требования. Указанное требование подписывается должностным лицом налогового органа, проводящего проверку, и вручается руководителю проверяемой организации или индивидуальному предпринимателю под расписку с указанием даты вручения. Отказ налогоплательщика от представления запрашиваемых при проведении документов или непредставление их в пятидневный срок влечет ответственность.

Приемы и методы проверки учетной документации налогоплательщика определяются проверяющими исходя:

- из особенностей применяемой системы бухгалтерского учета, его состояния;

- сделанных в результате предпроверочного анализа вывод о наличии повышенной вероятности обнаружения у налогоплательщика налоговых правонарушений;

- объемов подлежащей проверке документации.

В зависимости от степени охвата проверкой учетной документации налогоплательщика может быть проведена сплошная или выборочная проверка документов.

При сплошном методе проверяются все первичные учетные доценты налогоплательщика, относящиеся к определенному разделу учета и соответствующему налоговому периоду, а также отражение хозяйственных операций, оформленных этими документами, в учетных регистрах.При выборочном методе проверяется определенная часть учетных документов налогоплательщика, отобранная проверяющими как с учетом степени значимости хозяйственных операций, оформленных этими документами, для формирования налоговой базы, так и посредством применения методов случайной выборки. Если в результате выборочной проверки выявляются налоговые правонарушения, то проверка документов по данному виду деятельности налогоплательщика проводится сплошным методом за весь проверяемый период.

Степень охвата проверкой учетной документации определяется проверяющими самостоятельно исходя из объема подлежащих проверке документов, состояния бухгалтерского учета налогоплательщика, степени вероятности обнаружения налоговых правонарушений, оцениваемой проверяющими исходя из данных предпроверочного анализа информации о налогоплательщике, а также результатов предыдущих этапов выездной налоговой проверки.

При необходимости исследуются учетные документы налогоплательщика, хранящиеся в электронном виде. По требованию проверяющих организация обязана за свой счет изготовить копии таких документов.

В ходе проверки учетной документации налогоплательщика контролируются:

1) полнота устранения выявленных предыдущей проверкой нарушений правил учета доходов и расходов, учета объектов налогообложения, а также иных нарушений налогового законодательства о налогах и сборах.

2) соответствие показателей, отраженных в налоговых декларациях, данным бухгалтерской отчетности с учетом их корректировки для целей налогообложения. Проверка производится раздельно по каждой форме налоговой декларации в разрезе проверяемых налогов путем сопоставления показателей, содержащихся в налоговой декларации, с соответствующими показателями бухгалтерской отчетности.

3) соответствие показателей налоговой, а также бухгалтерской отчетности организации, имеющее значение для правильного исчисления налоговой базы, данным синтетического и аналитического учета.

4) полнота и правильность отражения в бухгалтерском учете финансово-хозяйственных операций, влияющих на формирование налоговой базы.

На данном этапе налоговой проверки проверяющие должны:

- тщательно изучить кредитовые обороты по синтетическим счетам, отраженным в главной книге, обращая внимание на не типичные корреспонденции счетов или несоответствие корреспонденции счетов содержанию хозяйственных операций. При обнаружении подобных записей проверяющий должен проследить отражение соответствующих операций в бухгалтерском учете, вплоть до того первичного учетного документа, который может подтвердить реальность и правомерность этой операции;

- проконтролировать соответствие данных налоговой и бухгалтерской отчетности, синтетического и аналитического учета первичным учетным документам. Проверка первичных учетных документов производится в хронологическом порядке в разрезе проверяемых счетов синтетического учета, операции по которым оказывают или могут оказать влияние на формирование налоговой базы. При этом особое внимание должно быть уделено проверке достоверности и полноты отражения операций по счетам бухгалтерского учета, предназначенным для обобщения информации:

- о реализации готовой продукции, основных средств, нематериальных активов и других активов организации. В ходе проверки устанавливается правильность отражения в бухгалтерской и налоговой отчетности фактической выручки (в том числе при расчетах неденежными средствами - векселями, взаимозачетами, переводом долга и т.п.) от реализации продукции (товаров, работ и услуг) и иных активов в соответствии с принятой организацией учетной политикой;

- затратах, связанных с финансово-хозяйственной деятельностью налогоплательщика. В ходе проверки контролируется правомерность распределения затрат между реализованной продукцией и незавершенным производством, соответствие способов погашения стоимости основных средств, нематериальных активов и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции и т.д. принятой учетной политике, соответствие нормам отнесения на себестоимость для целей налогообложения отдельных видов расходов;

- формировании и использовании финансовых результатов деятельности плательщика в отчетном году. В ходе проверки контролируется достоверность отражения показателей финансовых результатов и налоговой и бухгалтерской отчетности;

- наличии и движении принадлежащих налогоплательщику денежных средств в российской и иностранной валюте, находящихся в кассе, на расчетном и других счетах в банках на территории России и за рубежом, ценных бумаг, платежных и денежных документов;

- проанализировать соответствие показателей бухгалтерской отчетности, синтетического и аналитического учета, отражающих объемы производства и реализации продукции, работ, услуг, данным о физических объемах используемых на ее производство энергетических и материальных ресурсов.

5) Правильность применения цен на товары, работы, услуги для целей налогообложения по сделкам между взаимозависимыми лицами, по товарообменным (бартерным операциям), при совершении внешнеторговых сделок, а также по иным сделкам, предусмотренным ст. 40 НК РФ.

6) Обоснованность применения предусмотренных законодательством налоговых ставок, льгот, правильность исчисления сумм налогов, подлежащих уплате.

В процессе проверки устанавливаются соблюдение налогоплательщиком действующего порядка оформления первичных учетных документов и отражения соответствующих хозяйственных операций в бухгалтерском учете, наличие первичных учетных документов, являющихся основанием для документирования данных.

Проверка каждого отдельного учетного документа включает в себя:

- формальную проверку — визуальное изучение с точки зрения наличия в документе необходимых реквизитов, а также соблюдения иных правил его оформления, установленных действующим законодательством для такого рода документов;

- арифметическую проверку, в ходе которой контролируется правильность подсчетов суммовых показателей в первичных документах, учетных регистрах и отчетных формах (как правило, осуществляется выборочным методом);

- правовую проверку, в процессе которой устанавливается соответствие содержания документа действующему на момент совершения операции законодательству.

В случае установления в ходе выездной налоговой проверки отсутствия у налогоплательщика учета доходов и расходов, учета объектов налогообложения или ведения этого учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги, суммы налогов, подлежащие внесению налогоплательщиком в бюджет, определяются расчетным путем на основании имеющейся у налогового органа информации о налогоплательщике или данных об иных аналогичных налогоплательщиках.

В случае выявления выездной налоговой проверкой фактов налоговых правонарушений проверяющие должны принять необходимые меры по формированию доказательной базы по этим фактам и обеспечению их документального подтверждения (снятие копий с документов, свидетельствующих о совершении налоговых правонарушений, выемка подлинников указанных документов, получение недостающих документов из иных источников, проведение встречных проверок, опросы свидетелей, назначение экспертизы и др.), по исчислению сумм неуплаченных или не полностью уплаченных налогов и пеней, а также по подготовке предложений о привлечении к налоговой ответственности за соответствующие правонарушения.

По результатам выездной налоговой проверки не позднее двух месяцев после составления справки (Приложение 10), о проведенной проверке проверяющие составляют акт выездной налоговой проверки в котором должны быть указаны документально подтвержденные факты налоговых правонарушений, выявленные в ходе проверки, или отсутствие таковых, а также выводы и предложения по устранению нарушений и применению санкций за нарушение законодательства о налогах и сборах (Приложение 11). Форма и требования по составлению акта, а также порядок вынесения решения по результатам рассмотрения материалов проверки установлены Инструкцией МНС России от 10.04.2000г. №60 «О порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах»

Похожие работы

... при подписании акта обязано собственноручно сделать запись, свидетельствующую о том, что все изложенные опрашиваемым лицом факты отражены в акте опроса верно. Порядок проведения налоговых проверок при условии отсутствия (утраты) у налогоплательщика документов бухгалтерского учета 21. Налогоплательщикам, не обеспечившим сохранность бухгалтерских документов либо не обеспечившим ведение ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... доступа к сведениям о налогоплательщиках, плательщиках сборов и налоговых агентах, полученным должностными лицами уполномоченных контрольных органов); принципом последовательности проведения мероприятий налогового контроля и документального фиксирования установленных фактов, действий и событий; принципом недопустимости причинения ущерба проверяемой организации или физическому лицу при проведении ...

0 комментариев