Навигация

Вмененная система налогообложения на предприятиях, занимающихся перевозками

21641

знак

1

таблица

0

изображений

Содержание

1. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности2. Спецрежим при оказании автотранспортных услуг

Практическая часть

Заключение

Список использованной литературы

Приложение

1. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Общие положения

Система налогообложения в виде единого налога на вмененный доход применяется организациями и индивидуальными предпринимателями, которые осуществляют определенные виды предпринимательской деятельности, поименованные в гл. 26.3 НК РФ.

Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом) и единого социального налога (в отношении выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом) (п. 4 ст. 346.26 НК РФ).

Кроме того, организации, являющиеся налогоплательщиками единого налога, не признаются налогоплательщиками налога на добавленную стоимость (в отношении операций, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на таможенную территорию Российской Федерации.

Плательщики ЕНВД уплачивают страховые взносы на обязательное пенсионное страхование в порядке, предусмотренном ФЗ от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в РФ». Они также уплачивают взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на основании ФЗ от 24.07.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Им также следует соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах, и применять ККМ в соответствии с законодательством Российской Федерации (п. 5 ст. 346.26 НК РФ).

Порядок исчисления и уплаты налога

Под объектом налогообложения понимается вмененный доход налогоплательщика (п. 1 ст. 346.29 НК РФ).

Это потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке (ст. 346.27 НК РФ).

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности (условная месячная доходность в стоимостном выражении), исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Полученная величина вмененного дохода корректируется (умножается) на корректирующие коэффициенты базовой доходности – коэффициенты, показывающие степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой единым налогом, а именно:

К1 – устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в предшествующем периоде;

К2 – корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности, и иные особенности;

Налоговым периодом по единому налогу признается квартал (ст. 346.30 НК РФ).

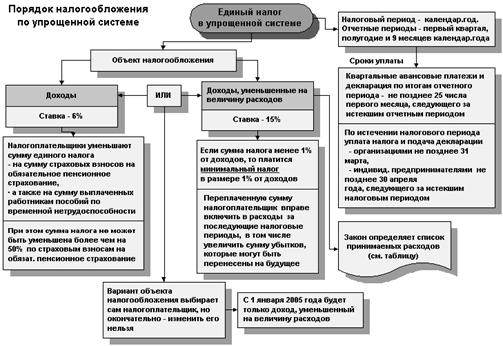

Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода (ст. 346.31 НК РФ).

Организации и индивидуальные предприниматели, переведенные на уплату ЕНВД, определяют сумму налога, подлежащую уплате в бюджет, самостоятельно.

Сроки уплаты единого налога установлены п. 1 ст. 346.32 Кодекса. Уплата налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего за налоговым периодом.

В соответствии с п. 2 ст. 346.32 НК РФ сумма исчисленного за налоговый период единого налога уменьшается налогоплательщиками на суммы:

– уплаченных за этот же период времени страховых взносов на обязательное пенсионное страхование работников, занятых в сферах деятельности, подлежащих обложению ЕНВД;

– выплаченных работникам пособий по временной нетрудоспособности за счет средств налогоплательщика.

Уплаченные страховые взносы на обязательное пенсионное страхование могут уменьшить сумму единого налога на вмененный доход не более чем на 50% (п. 2 ст. 346.32 НК РФ).

Порядок представления декларации

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы ежеквартально не позднее 20-го числа первого месяца следующего налогового периода.

Форма налоговой декларации по ЕНВД, а также Инструкция по ее заполнению утверждены Приказом Минфина России. Она состоит из следующих частей:

1) титульный лист. Содержит информацию о налогоплательщике и налоговом органе, в который подается декларация, о налоговом периоде и ряд других данных;

2) разд. 1 «Сумма единого налога на вмененный доход для отдельных видов деятельности, подлежащая уплате в бюджет». Содержит итоговые показатели по исчисленному налогу;

3) разд. 2 «Расчет единого налога на вмененный доход для отдельных видов деятельности». Предназначен для расчета суммы ЕНВД по каждому виду и месту осуществления деятельности;

4) разд. 3 «Расчет суммы единого налога на вмененный доход за налоговый период». В этом разделе рассчитывается общая сумма налога, подлежащая уплате за налоговый период;

5) разд. 3.1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период». В этом разделе рассчитывается сумма налога, исчисленная по определенному коду ОКАТО, подлежащая уплате за налоговый период.

Похожие работы

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

... нормативам отчислений: v в бюджет ПФР (Пенсионный фонд России)-60%; v бюджет ФФОМС-2%; v бюджеты территориальных фондов ОМС-18%; v бюджет ФСС России-20%. Глава 2. Применения упрощенной системы налогообложения на малых предприятиях 2.1 Переход на УСН и возможность изменения объекта налогообложения Переход на упрощенную систему налогообложения предприятия и индивидуальные ...

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

0 комментариев