Навигация

1.3 Страховые организации

Страховая компания представляет собой коммерческую организацию, осуществляющую свою деятельность по заключению и исполнению договоров страхования на основании соответствующей лицензии. В Казахстане страховые организации создаются в форме АО, учредителями и акционерами которых могут быть физические и юридические лица – резиденты и нерезиденты РК. Государство также может выступать учредителем страховой, но только в лице Правительства РК. При этом организации, более 50 % уставного капитала которых принадлежит государству, не могут быть в числе учредителей и акционеров.

Уставной капитал страховой организации оплачивается исключительно деньгами в национальной валюте. При этом запрещается использования для оплаты акций привлеченных и заемных средств. Страховые организации формируют свои ресурсы за счет страховых взносов и направляют накопленные средства на осуществление инвестиционных вложений. В Казахстане существуют, определяют требования по ограничению диферсификации инвестиционного портфеля страховых компаний, где указывается лимиты вложений в те или иные ценные бумаги. Диверсификация – процесс формирования портфеля ценных бумаг путем такого подбора характеристик их надежности и доходности, который позволит минимизировать общий риск инвестиций.

Одной из характеристик особенностей страховых компаний является специфическая форма привлечения средств – продажа страховых полисов. Полученные доходы они вкладывают, прежде всего, в облигации и акции других компаний, государственные ценные бумаги. Они также предоставляют долгосрочные кредиты предприятиям и государству. Максимальный объем обязательств страховой организации по отдельному договору страхования не должен быть больше 10 % от суммы собственного капитала и страховых резервов, предназначенных исключительно для осуществления страховых выплат, связанных с исполнением обязательств по действующим договорам страхования.

Внебюджетные фонды.

Внебюджетные фонды представляет собой одну из форм перераспределения и использования финансовых средств, которые государство привлекает для финансирования определенных общественных потребностей и расходует на основе оперативной самостоятельности. Эти фонды могут выступать инвесторами и участниками финансового рынка потому что, во-первых, использование денежных средств зачастую не совпадает со временем их образования, а во-вторых, доходы от инвестиций являются дополнительными источниками финансирования затрат того или иного фонда.

В Казахстане к государственным внебюджетным фондам относятся:

- Пенсионный фонд

- Государственный фонд содействия занятости населения

- Фонд социального страхования

- Фонд обязательного медицинского страхования (ФОМС). Пенсионный фонд. Основными его задачами являются: • Целевой сбор и накопление средств для выплаты пенсий и пособий на детей, организация их финансирования; • Участие на договорной основе в финансировании республиканских и региональных программ по социальной поддержке населения; • Расширенное воспроизводство средств фонда на основе принципов самофинансирования. С 1993 года он подчинен Министерству социальной защиты. В 1994 году Пенсионный фонд был включен в бюджет, но четыре месяца спустя был из него выведен. С 1995 года Пенсионный фонд становится внебюджетным. Средства пенсионного фонда формируются в основном за счет отчислений страховых взносов работодателей предприятий, учреждений, организаций, а также граждан, занимающихся предпринимательской деятельностью независимо от форм собственности и видов деятельности. Взносы для Пенсионного фонда и Фонда социального страхования, вместе взятые, составляют 30% от фонда оплаты труда. Из собранных взносов 85% средств – средства Пенсионного фонда, а 15% - Фонда социального страхования и Фонда обязательного медицинского страхования. Проект бюджета фонда разрабатывается Министерством социальной защиты и передается руководству фонда, в состав которого входят представители Министерства финансов, Национального банка РК, администрации Правительства и Президента. Фонд социального страхования – это центральный фонд ресурсов общегосударственного назначения, распределяемый как в территориальном, так и в отраслевом разрезах. Создается страховым методом с обязательным участием средств предприятий и организаций разных форм собственности и лиц, занимающихся предпринимательской деятельностью. Средства Фонда социального страхования формируются за счет отчислений от фонда оплаты труда на государственное социальное страхование. В 1993-1995гг. в данный фонд поступало 15% от общей суммы отчислений. С 1 января 1996 г. Эта цифра снижена до 5%. Средства фонда социального страхования расходуются на выплату разного рода пособий (по временной нетрудоспособности, беременности и родам, единовременных при рождении ребенка, на погребение). Но основная доля расходов этого фонда приходится на выплату пособий. Государственный фонд содействия занятости бал создан в 1991 г. Как самостоятельная система в рамках государственной службы занятости и предназначался для финансирования проводимых им мероприятий по реализации государственной политики занятости. Постановлением определялось, что его средства в состав госбюджета, то есть фонд является внебюджетным. Тем не менее, в 1993г. Фонд был включен в бюджет, что объяснялось его хорошим финансовым состоянием и возможностью использования излишков средств для нужд бюджета. С мая 1995г. Государственный фонд содействия занятости снова стал внебюджетным. Источниками его средств являются: - Обязательные отчисления предприятий, организаций и учреждений, кооперативов и других работодателей, независимо от форм собственности и хозяйствования в установленном размере от фонда оплаты труда; - Дотации из государственного бюджета, причем условия их предоставления не уточнены; - Добровольные взносы отечественных и иностранных предприятий, общественных организаций и граждан, доходы от коммерческой деятельности и другие поступления; Фонд обязательного медицинского страхования. Постановлением Правительства РК №1295 от 29 сентября 1995 г. Был создан Фонд обязательного медицинского страхования (ФОМС) при Правительстве РК, призванный обеспечить предусмотренные законодательством РК права застрахованных граждан в системе обязательного медицинского страхования участвовать в разработке и осуществлении государственной финансовой политике в этой области, а также разрабатывать и осуществлять мероприятия по обеспечению финансовой устойчивости системы и созданию условий для выравнивая объема и качества медицинской помощи, предоставляемой застрахованным гражданам на всей территории Казахстана. Финансовые средства Фонда обязательного медицинского страхования при Правительстве РК находятся в собственности государственной системы медицинского страхования, не входят в состав бюджетов и других фондов, и, соответственно, изъятию не подлежат. Они образуются за счет: - Части страховых платежей работодателей на обязательное медицинское страхование в размерах, устанавливаемых Правительством РК; - Нормированного страхового запаса финансовых средств фонда; - Доходов от использования временно свободных финансовых средств фонда; - Добровольных взносов и дарения юридических и физических лиц; - Других поступлений, не запрещенных законодательством РК. Процент отчислений во внебюджетный фонд в РК

- Пенсионный фонд 30%

- Фонд соцстрахования 5%

- Фонд обяз. мед. страх. 10%

-Государственный фонд содействия занятости 2%

Похожие работы

... 1991 г.). Главная причина их создания - необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками дохода. Решение об образовании внебюджетных фондов принимает федеральное Собрание РФ, а также государственные, представительные органы субъектов Федерации и местного самоуправления. Фонды должны поддерживать специальными финансовыми ресурсами ...

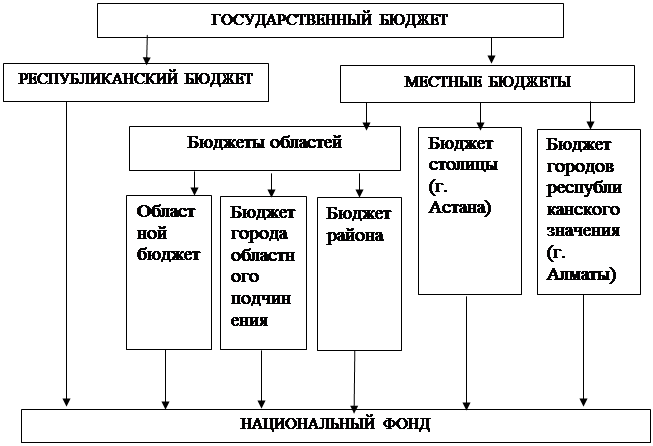

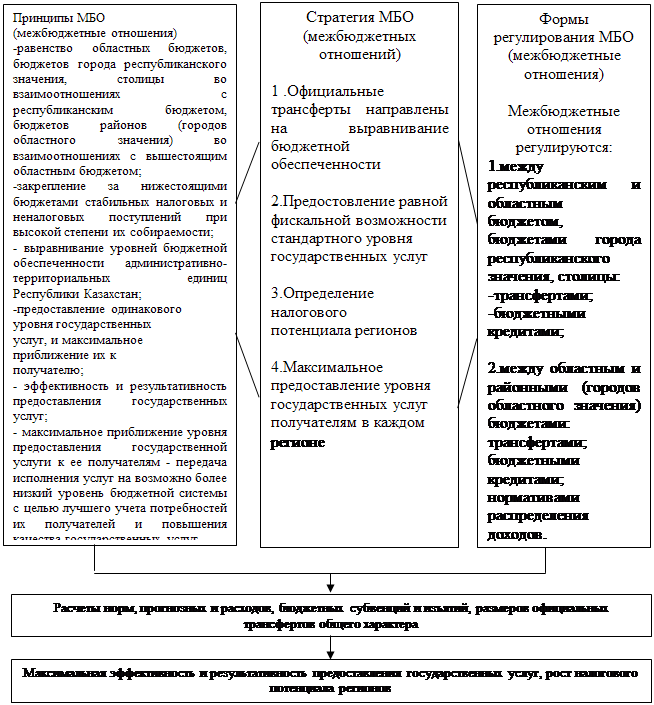

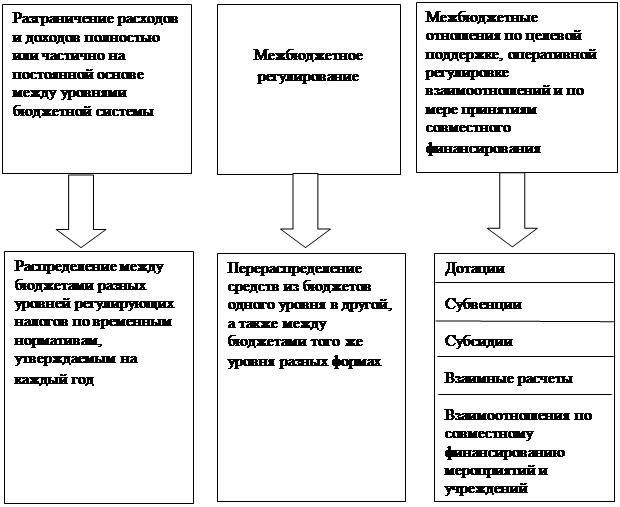

... учесть богатый опыт, критически переосмыслить его [15]. 2 ОСНОВНОЕ НАПРАВЛЕНИЕ МЕХАНИЗМА БЮДЖЕТНОГО РЕГУЛИРОВАНИЯ В РЕСПУБЛИКе КАЗАХСТАН НА СОВРЕМЕННОМ ЭТАПЕ 2.1 Анализ распределения расходов местного бюджета (на примере Карагандинской области) В связи с переходом экономики Республики Казахстан на рыночные отношения изменились условия формирования и использования бюджетов всех уровней, ...

... являются необходимым условием для реализации государством своих функций, таких как экономическая, социальная, политическая. Бюджет является составной бюджетной системы. А бюджетная система регламентируется «Законом РК о бюджетной системе» Закон Республики Казахстан от 04.12.2008 N 96-4 "О республиканском бюджете на 2009-2011 годы" Статья 1. Утвердить республиканский бюджет на 2009 - 2011 годы ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

0 комментариев