Навигация

Анализ использования внебюджетных фондов Республики Казахстан

48526

знаков

0

таблиц

1

изображение

2. Анализ использования внебюджетных фондов Республики Казахстан

Анализ использования внебюджетных фондов изучает закономерности нормирования и расходования денежных средств фондов в связи социально-экономическим назначением каждого из них. Задача внебюджетных фондов – определение объема, динамики, структуры доходов и расходов различных фондов, соотношений отдельных источников доходов (направлений расходов) и анализ эффективности функционирования фондов.

Статистическими показателями различных бюджетных фондов являются:

- общий объем доходов, в том числе по источникам;

- прочие доходы;

- общий объем расходов, в том числе по направлениям;

- прочие расходы;

- остаток средств на начало периода;

- остаток средств на конец периода.

В соответствии с действующим законодательством Пенсионный фонд обеспечивает выплату пенсий и некоторых видов пособий населению, не участвующему в трудовом процессе. Кроме того, Пенсионный фонд участвует на долговременной основе в финансировании федеральных, республиканских и региональных программ по социальной поддержке населения и осуществляет расширенное воспроизводство средств фонда на основе принципов: самофинансирования и коммерческой деятельности.

Статистика характеризует количественные закономерности, складывающиеся в процессе формирования и использования средств Пенсионного фонда, с помощью системы статистических показателей, к которым относятся:

• общий объем поступлений в Пенсионный фонд, в том числе по источникам:

-страховые взносы;

-средства Республиканского бюджета РК;

-средства Государственного фонда занятости населения;

-прочие доходы;

• общий объем расходов, в том числе по направлениям:

-финансирование выплат пенсий и пособий;

-управленческие расходы фонда;

-прочие расходы.

Система статистических показателей Фонда занятости населения отражает общий объем поступления (расходования) денежных средств, в том числе по источникам поступления (направлениям расходов). В задачу статистического изучения функционирования Фонда занятости населения входят изучение динамики показателей поступления (расходования) денежных средств фонда, изучение состава, структуры и структурных изменений отдельных составляющих поступлений (расходов) фонда, отражение общих закономерностей формирования фонда.

Поступление средств федерального бюджета в Пенсионный фонд связано с выплатой государственных пенсий и пособий военнослужащим и гражданам, приравненным к ним по пенсионному обеспечению, повышением пенсий в связи с изменением индекса стоимости жизни и ростом заработной платы, а также пособий, установленных действующим законодательством.

К прочим поступлениям Пенсионного фонда относятся:

• добровольные взносы граждан и общественных организаций;

• доходы от коммерческих финансово-кредитных операций.

В связи с отсутствием возможности переквалифицироваться или найти работу людям предпенсионного возраста могут быть назначены досрочные пенсии.

Таким образом в РК сложилась система социальных внебюджетных фондов, структура которых представлена на рисунке 1

2.1 Внебюджетные фонды местных органов управления

Местные финансы представляют собой экономические отношения, посредством которых местные органы управления мобилизуют, распределяют и используют в соответствии с возложенными на них функциями часть общественного продукта в денежной форме. Местные финансы являются важной составляющей финансовой системы государства. Они включают местные бюджеты, специальные внебюджетные фонды и финансы хозяйствующих субъектов, находящиеся в собственности местных органов управления.

Структура и направление местных финансов определяются функциям местных органов власти и управления - маслихатов (собраний депутатов), местной администрации и местного самоуправления.

В настоящее время, в условиях рыночных отношений, сфера деятельности местных органов расширяется, и они приобретают значительную самостоятельность в решении проблем социального, экономического, экологического, демографического характера.

На местные органы управления возложены важные задачи по претворению в жизнь социальных программ государства.

Финансирование мероприятий по обслуживанию населения в основном осуществляется за счет местных финансовых ресурсов. Отрасли социально-бытовой инфраструктуры предоставляют населению услуги за счет фондов, которые в подавляющей части формируются из бюджетных средств.

Финансовые отношения в местном звене регулируются Законом «О местном государственном управлении», «Бюджетным кодексом Республики Казахстан», ежегодным «Законом о Республиканском бюджете» и другими законами о хозяйственной и финансовой деятельности.

Важная роль в местных финансах принадлежит местным бюджетам, являющихся финансовой базой многогранной деятельности местных органов власти и управления.

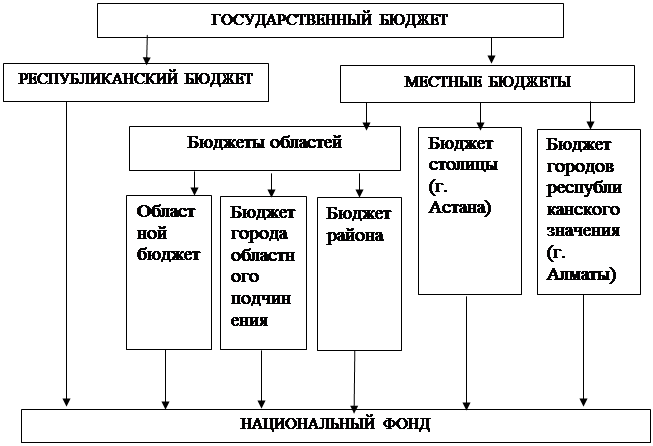

Местные бюджеты (областей, городов, районов) в Казахстане занимают по доходам порядка 47%, а по затратам около 49% от объемов средств государственного бюджета (2004 г.). 78% всех районных и городских (городов областного подчинения) являются дотационными (из 193 таких бюджетов). Согласно Бюджетному кодексу Республики Казахстан местный бюджет включает областной бюджет, бюджет города республиканского значения, столицы, бюджет района (города областного значения).

Областным бюджетом, бюджетом города республиканского значения, района (города областного значения) столицы является централизованный денежный фонд, формируемый за счет налоговых и других поступлений, определенных Бюджетным кодексом, и предназначенный для финансового обеспечения задач и функций местных государственных органов областного уровня, города республиканского значения, столицы, района (города областного значения) подведомственных им государственных учреждений и реализации государственной политики в соответствующей административно-территориальной единице.

В бюджетном виде организации финансовых отношений сосуществуют две тенденции:

1) централизация системы форм и методов управления движением финансовых ресурсов как отражение более общего процесса развития централизованных начал в управлении экономикой с целью выхода из кризиса и стабилизации;

2) децентрализация финансов с усилением функций местных органов власти и управления в формировании и использовании финансовых фондов.

Вторая тенденция обосновывается приближенностью местных органов к местным условиям, их большей заинтересованностью в социально-экономическом развитии территорий.

Принципом администрирования финансовых отношений является возможность осуществления контрольной функции финансов: чем в меньшей степени определенное финансовое отношение поддается формальному контролю, тем желательнее отнесение его к децентрализованному регулированию, и наоборот, при хорошей контролируемости - к централизованному регулированию.

С другой стороны, регионы представляют собой части единого хозяйственного комплекса, находящегося в определенной соподчиненности и не могут существовать вне него. Содержание и характер регионального воспроизводства определяется основными закономерностями развития всего общественного воспроизводства. Поэтому предполагается необходимость централизма в управлении в разумных, обусловленных реальным состоянием производства пределах.

Похожие работы

... 1991 г.). Главная причина их создания - необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками дохода. Решение об образовании внебюджетных фондов принимает федеральное Собрание РФ, а также государственные, представительные органы субъектов Федерации и местного самоуправления. Фонды должны поддерживать специальными финансовыми ресурсами ...

... учесть богатый опыт, критически переосмыслить его [15]. 2 ОСНОВНОЕ НАПРАВЛЕНИЕ МЕХАНИЗМА БЮДЖЕТНОГО РЕГУЛИРОВАНИЯ В РЕСПУБЛИКе КАЗАХСТАН НА СОВРЕМЕННОМ ЭТАПЕ 2.1 Анализ распределения расходов местного бюджета (на примере Карагандинской области) В связи с переходом экономики Республики Казахстан на рыночные отношения изменились условия формирования и использования бюджетов всех уровней, ...

... являются необходимым условием для реализации государством своих функций, таких как экономическая, социальная, политическая. Бюджет является составной бюджетной системы. А бюджетная система регламентируется «Законом РК о бюджетной системе» Закон Республики Казахстан от 04.12.2008 N 96-4 "О республиканском бюджете на 2009-2011 годы" Статья 1. Утвердить республиканский бюджет на 2009 - 2011 годы ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

0 комментариев