Навигация

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ВНЕБЮДЖЕТНЫЕ ФОНДЫ В СОВРЕМЕННОЙ ЭКОНОМИКЕ

1.1 Основная характеристика внебюджетных фондов в РК

1.2 Роль внебюджетных фонов в экономике страны

1.3 Мировой опыт создания внебюджетных фондов

2. ВНЕБЮДЖЕТНЫЕ ФОНДЫ И ИХ РОЛЬ В УСЛОВИЯХ ПЕРЕХОДА К РЫНКУ

2.1 Этапы создания внебюджетных фондов в РК

2.2 Социальные фонды РК

2.3 Экономические фонды РК

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ЭКОНОМИКИ СТРАНЫ ПОД ВЛИЯНИЕМ НАЦИОНАЛЬНОГО ФОНДА

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Важным звеном финансовой системы являются внебюджетные фонды государства - совокупность финансовых ресурсов, находящихся в распоряжении центральных или региональных местных органов самоуправления и имеющих целевое назначение. Порядок их образования и использования регламентируется финансовым правом.

Внебюджетные фонды - один из методов перераспределения национального дохода органами власти в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Внебюджетные фонды решают две важные задачи:

1)обеспечение дополнительными средствами приоритетных сфер экономики;

2)расширение социальных услуг населения.

Первоначально внебюджетные фонды появились в виде специальных фондов или особых счетов задолго до возникновения единого, центрального денежного фонда государства - бюджета. Государственная власть с расширением своей деятельности нуждалась во все новых расходах, требовавших средств для своего покрытия. Эти средства концентрировались в особых фондах, предназначенных для специальных целей. Такие фонды носили, как правило, временный характер. С выполнением государством намеченных мероприятий они заканчивали свое существование. В связи с этим количество фондов постоянно менялось: одни возникали, другие аннулировались.

В целом наблюдалась тенденция к увеличению количества и объема таких фондов, вызванная новыми задачами и функциями, стоящими перед государством, особенно в результате появления, а затем и расширения его предпринимательской деятельности. Множественность фондов создавала определенные финансовые неудобства (в одних фондах- нехватка средств, в других - избыток) и требовала дополнительных расходов на управление ими.

С укреплением централизованного государства начинается период унификации специальных фондов. На основе объединения различных фондов был создан государственный бюджет, который после рассмотрения и утверждения его парламентом превращается в закон, обязательный к исполнению.

В современных условиях наряду с бюджетом вновь повышается значение внебюджетных фондов, увеличиваются количество и объем этих фондов.

1. ВНЕБЮДЖЕТНЫЕ ФОНДЫ В СОВРЕМЕННОЙ ЭКОНОМИКЕ

1.1 Основная характеристика внебюджетных фондов

Внебюджетные фонды - это средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Основные суммы отчислений во внебюджетные фонды включаются в состав себестоимости и установлены в процентах к фонду оплаты труда.

Внебюджетные фонды в современной экономике имеют ряд особенностей и преимуществ: у органов государственной власти появляются дополнительные средства для вмешательства в хозяйственную жизнь и финансовой поддержки предпринимательства, особенно в условиях нестабильной экономики.

Строго целевое использование средств этих фондов обеспечивает более эффективный контроль, так как их автономность от бюджета и предназначение (решение новых важных задач) требуют особого внимания со стороны государства.

Возможность использования для покрытия бюджетного дефицита при определенных условиях - наличии активного сальдо.

Существуют фонды государственные и негосударственные, бюджетные и внебюджетные, национальные и международные, федеральные, территориальные и местные, отраслевые, межотраслевые и специальные, благотворительные, паевые, инвестиционные и т. д. При таком многообразии фондов тем более необходимы выделение их общих и специфических черт, а также их классификация.

Общие для всех разновидностей фондов характеристики сводятся к следующему.

Во-первых, - наличие специфической формы аккумулирования финансовых ресурсов.

Во-вторых, - некоммерческий статус, т.е. ориентация деятельности фонда не на получение прибыли, а на выполнение целевой задачи, признанной обществом, местным сообществом либо конкретной группой, в обмен на их поддержку (некоммерческий статус не отрицает необходимости и возможности получения прибыли за счет деятельности фонда).

В-третьих, - особый характер движения финансовых средств (первичен сбор, аккумулирование источников, вторичное их распределение при обязательности целевого характера расходования).

Каждая из вышеперечисленных групп фондов имеет отличительный набор источников формирования финансовых ресурсов и различающиеся правила распределения (расходования) собранных средств, общим для них является публичность отчетности об использовании имущества.

Фонды как особая форма аккумулирования финансовых ресурсов обеспечивают высокую экономическую эффективность механизма финансирования за их счет различных проектов и программ.

Их преимущества в мобилизации ресурсов и формировании средств, связаны, прежде всего, с устойчивостью, относительной независимостью фондов - как правило, эти средства образуются за счет конкретных взносов, взимаемых с регулярной периодичностью.

Существует также множественность источников финансирования, т.е. смешанное финансовое участие в реализации конкретных целей ряда заинтересованных сторон.

Имеет свои особенности и механизм задействования доходных источников фондов. Он существенно отличается от используемого механизма для формирования бюджетных доходов.

Основная их часть, как известно, образуется за счет налогов - инструмента внеэкономического, административного принуждения. Спектр же инструментов формирования доходов фондов носит гораздо более выраженный экономический, добровольный характер.

Кроме платежей, близких к налоговым (принудительным), он включает имеющие уже чисто экономическую природу обязательные и добровольные страховые отчисления, а также добровольные пожертвования на конкретные цели.

Таким образом, источники ресурсов фондов разнообразнее тех, что формируют бюджетные ресурсы, здесь используются не только внеэкономические, но гораздо в большей степени - экономические (стимулирующие экономический интерес), а также добровольные (стимулирующие творческий, моральный интерес) инструменты.

Серьезными преимуществами располагают фонды и с точки зрения распределения собранных финансовых ресурсов, эффективности их использования. Во-первых, это присущие фондам конкурентные начала в распределении ресурсов, осуществляемом, как правило, на конкурсной основе в различных формах (гранты, льготные кредиты и т.д.); во-вторых, - селективная поддержка приоритетных в данный конкретный момент направлений развития; в-третьих, - адресность выделяемых ресурсов.

Все это придает гибкость управлению теми процессами, ради которых и создаются конкретные фонды. Подтверждением такого вывода является быстрый и динамичный рост фондов в самых различных отраслях и сферах деятельности - в области государственного и муниципального управления, в страховании (социальном и коммерческом), в отраслях народного хозяйства, и т.п.

Фондовая форма аккумулирования финансовых ресурсов получает все большее распространение в бюджетной сфере, особенно при формировании бюджета Но особенно широко эта форма развивается во внебюджетной сфере.

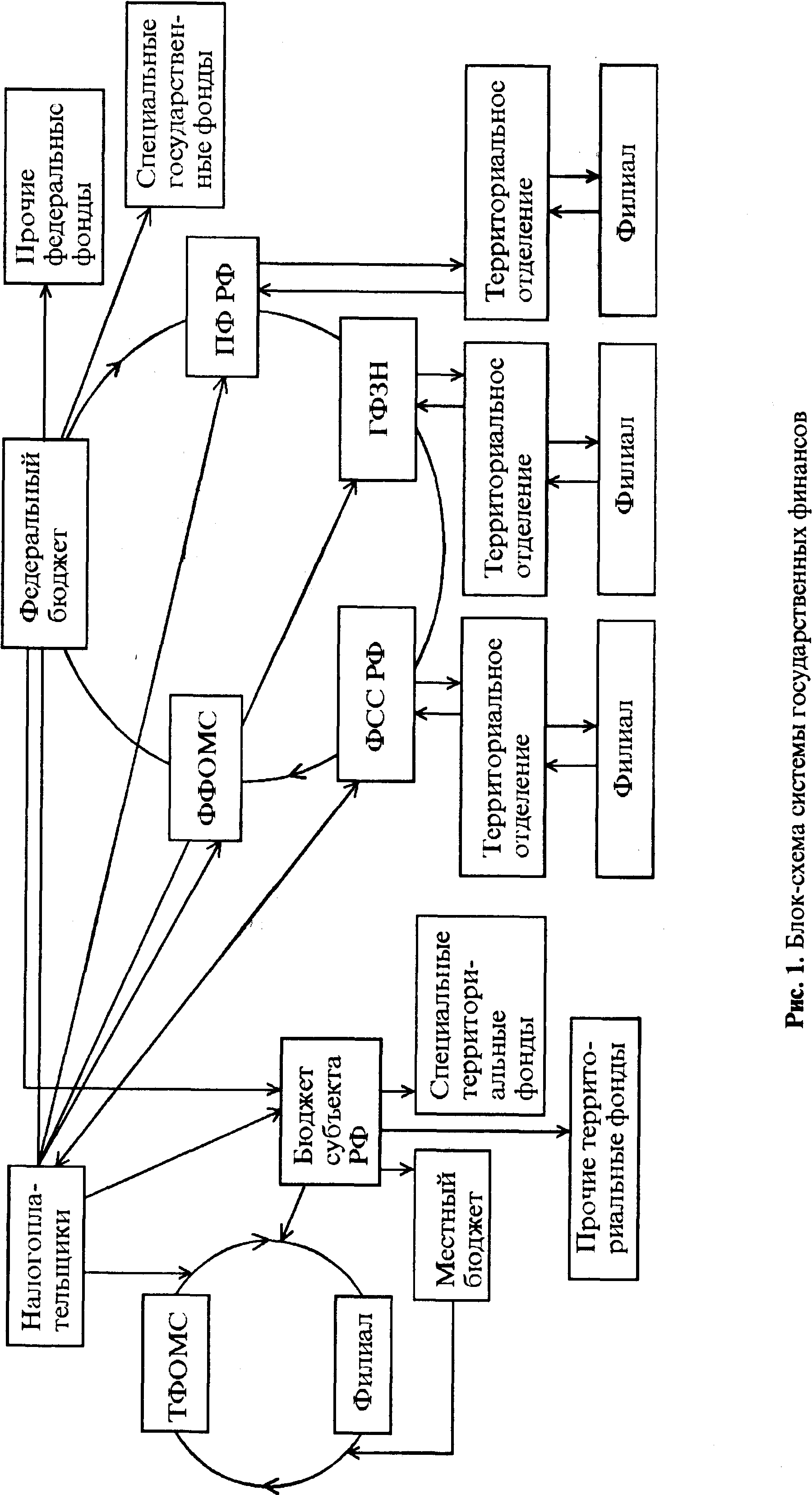

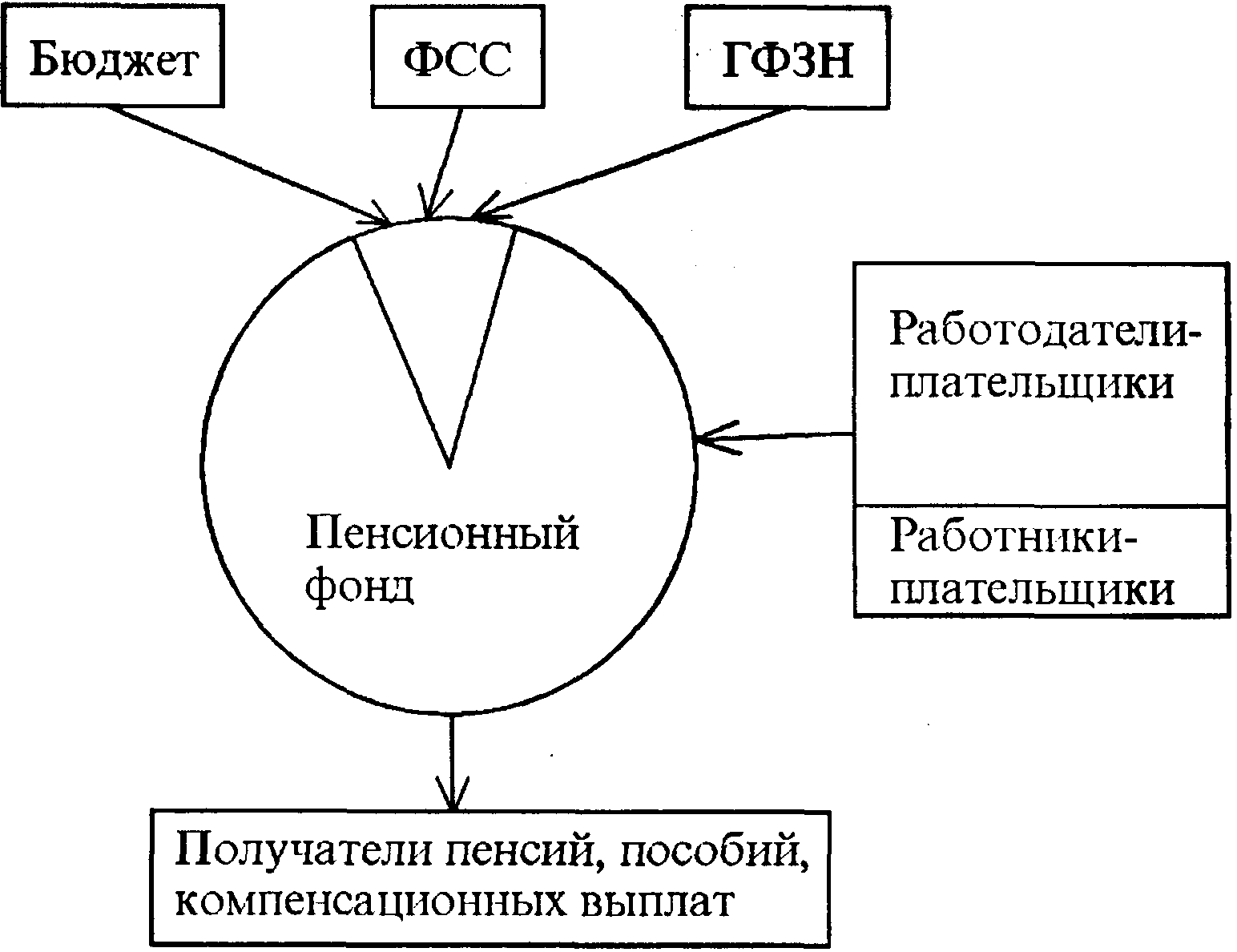

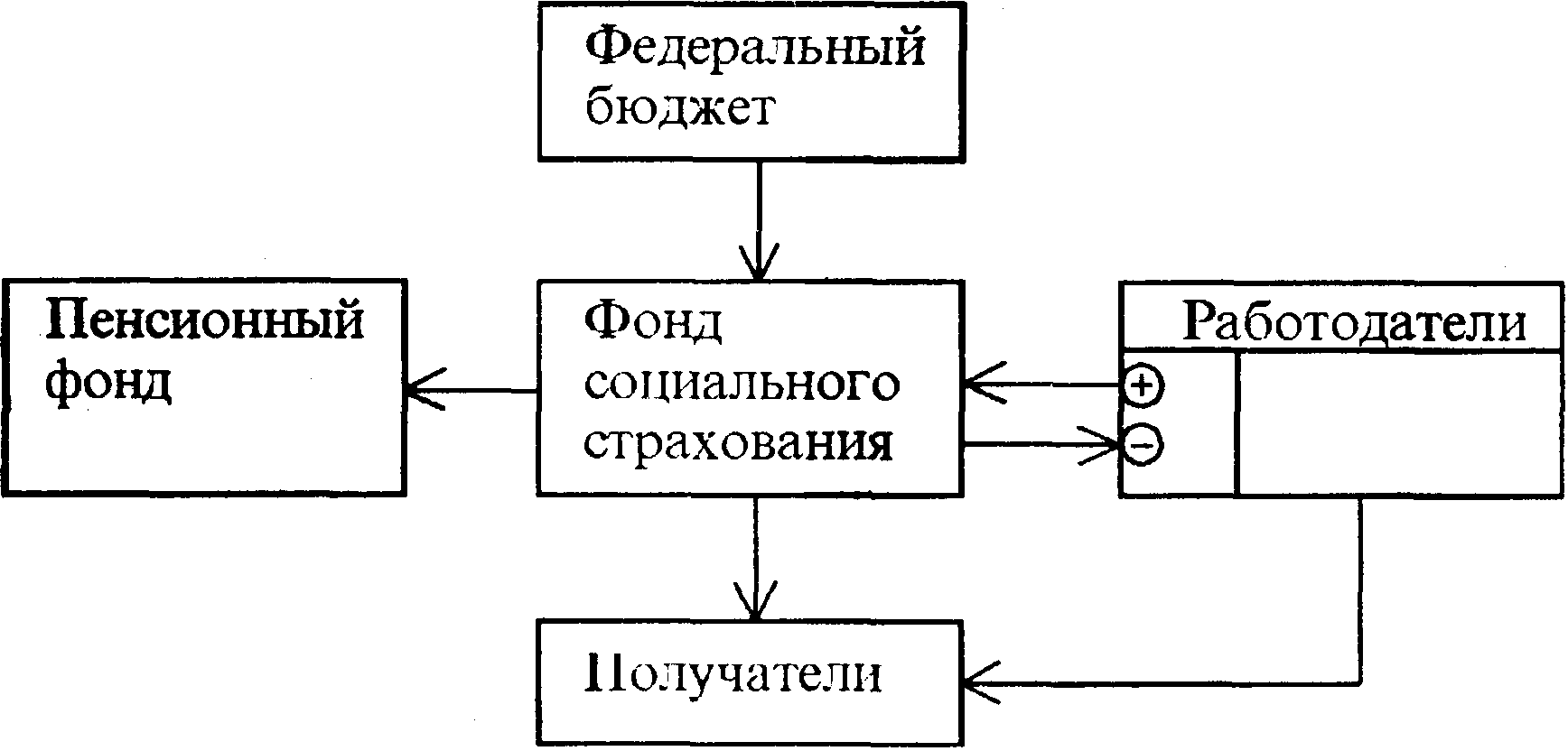

Все многообразие видов фондов, активно развивающихся в экономике, можно классифицировать, объединив их в две группы, включающие ряд подгрупп. Первая группа - бюджетные фонды, в том числе - целевые; резервные Вторая группа - внебюджетные фонды, в том числе: государственные социально-страховые (Пенсионный фонд), отраслевые, межотраслевые, специальные; поддержки предпринимательства, развития конкуренции, фонды поддержки науки и др.; внебюджетные фонды; местные муниципальные; негосударственные социально-страховые; благотворительные; другие фонды.

Внебюджетные фонды - это особые фонды денежных средств, формирование которых обусловлено их целевым характером. Целью создания общегосударственных и других целевых фондов является создание условий для эффективного и своевременного финансирования наиболее важных экономических и социальных программ в условиях рыночной экономики. Для внебюджетных фондов существует особая система формирования и расходования денежных средств.

Внебюджетные фонды - один из методов перераспределения национального дохода органами власти в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения.

Первоначально внебюджетные фонды появились в виде специальных фондов или особых счетов задолго до возникновения единого центрального денежного фонда государства - бюджета.

Государственная власть с расширением своей деятельности нуждалась во все новых расходах, требовавших средств для своего покрытия. Эти средства концентрировались в особых фондах, предназначенных для специальных целей. Такие фонды носили, как правило, временный характер. С выполнением государством намеченных мероприятий они заканчивали свое существование. В связи с этим количество фондов постоянно менялось: одни возникали, другие аннулировались. В целом наблюдалась тенденция к увеличению количества и объема таких фондов, вызванная новыми задачами и функциями, стоящими перед государством, особенно в результате появления, а затем и расширения его предпринимательской деятельности. Множественность фондов создавала определенные финансовые неудобства (в одних фондах - нехватка средств, в других - избыток) и требовала дополнительных расходов на управление ими.

Основное отличие таких целевых фондов от бюджетных средств состоит в строго определенных целях их использования. На определенном этапе развития финансовой системы на базе объединения различных фондов создается государственный бюджет, что облегчает управление движением финансовых потоков и создает возможность возмещения нехватки средств в одних фондах за счет средств из других фондов. Этот процесс включения внебюджетных фондов в бюджетную систему государства продолжается и сейчас. Например, в последние годы часть внебюджетных денежных фондов РФ вошла в состав федерального бюджета и получила статус целевых бюджетных фондов. Это такие фонды, как Федеральный дорожный фонд РФ, Федеральный экологический фонд РФ и некоторые другие.

К отличительным особенностям внебюджетных фондов относятся их целевая направленность на финансирование расходов, не предусмотренных в бюджете, и независимость от бюджета аккумулированных в фондах денежных средств, находящихся в государственной собственности. На отношения, связанные с исчислением, уплатой и взысканием взносов во внебюджетные фонды, распространяются нормы и положения налогового законодательства.

Похожие работы

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

... в РСФСР» от 6 июня 1991 г., «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.; законами РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти, республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, ...

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

0 комментариев