Навигация

Общие положения о внебюджетных фондах

62505

знаков

0

таблиц

3

изображения

1. Общие положения о внебюджетных фондах

Важным звеном финансовой системы являются внебюджетные фонды государства - совокупность финансовых ресурсов, находящихся в распоряжении центральных или местных органов власти и имеющих целевое назначение. Порядок их образования и использования регламентируется финансовым правом.

Внебюджетные фонды - один из методов перераспределения национального дохода государства в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Средства, обобществленные внебюджетными фондами, используются для процесса воспроизводства. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению.

Первоначально внебюджетные фонды появились в виде специальных фондов и особых счетов задолго до возникновения бюджета. Государственная власть с расширением своей деятельности нуждалась во все новых расходах, требовавших средств для своего покрытия. Эти средства концентрировались в особых фондах, предназначенных для специальных целей. Такие фонды носили, как правило, временный характер. С выполнением государством намеченных мероприятий они заканчивали свое существование. В связи с этим количество фондов постоянно менялось, в целом же наблюдалась тенденция к увеличению количества и объема фондов.

1.1 Экономическая природа внебюджетных фондов

Превращение экономики России из планово-распределительной в рыночную привело на практике к децентрализации и ослаблению роли государства, проявлением чего стало реформирование государственной системы финансирования. Переход к рынку изменил как содержание, так и организационные структуры хозяйственного механизма. В ходе этого произошла модернизация финансовой системы, и, прежде всего, ее центрального звена – общегосударственных финансов. Один за другим возникли и выделились из бюджетной системы внебюджетные фонды.

Деление государственного бюджета на систему бюджетов, в том числе и выделение в их составе и за рамками бюджетов специальных фондов со своими источниками и направлениями расходования, призвано было принципиально изменить подход всех субъектов социально-экономической среды к финансовым средствам.

Возникновение внебюджетных государственных фондов связано со специальными видами расходов правительства. Как правило, это были операции временного характера, которые покрывались специальными доходами. Количество и перечень специальных фондов и счетов не были постоянными. Поскольку они не утверждались представительным органом, и правительство могло создавать и использовать эти средства в более оперативном режиме, создание специальных фондов позволяло привлекать дополнительные средства для расширения сферы деятельности правительства в различных областях. Правительство, таким образом, имело возможность за счет временно свободных средств аккумулировать их в специальных фондах, покрывать кассовые разрывы и дефицит бюджета, осуществлять непредвиденные расходы.

Значительная часть внебюджетных фондов – это юридические лица, но некоторые из внебюджетных фондов – это лишь средства на внебюджетном счете, управление которыми поручено существующим структурам (федеральным, региональным, муниципальным, общественным или даже коммерческим).

Внебюджетные фонды, помимо деления по принадлежности и решаемым ими задачам, можно классифицировать по цели создания, периоду функционирования, охвату проблем:

1) в зависимости от целей создания внебюджетные фонды подразделяются на: экономические, социальные, научно-технические, внешнеэкономические, экологические, культурно-просветительские и пр.;

2) в зависимости от предполагаемого периода функционирования программы или условно намеченного времени для осуществления конкретных целей фонды могут быть бессрочного, долгосрочного или краткосрочного действия. Примером фонда бессрочного действия является экологический фонд, долгосрочного действия – фонд регионального развития, краткосрочного – фонд помощи беженцам. Однако деление это весьма условно;

3) по охвату проблем внебюджетные фонды могут быть общего характера (фонд регионального развития) и более конкретного характера (например, фонд развития автомагистралей в республике, крае или области);

4) в соответствии с уровнем управления фонды подразделяются на государственные и региональные.

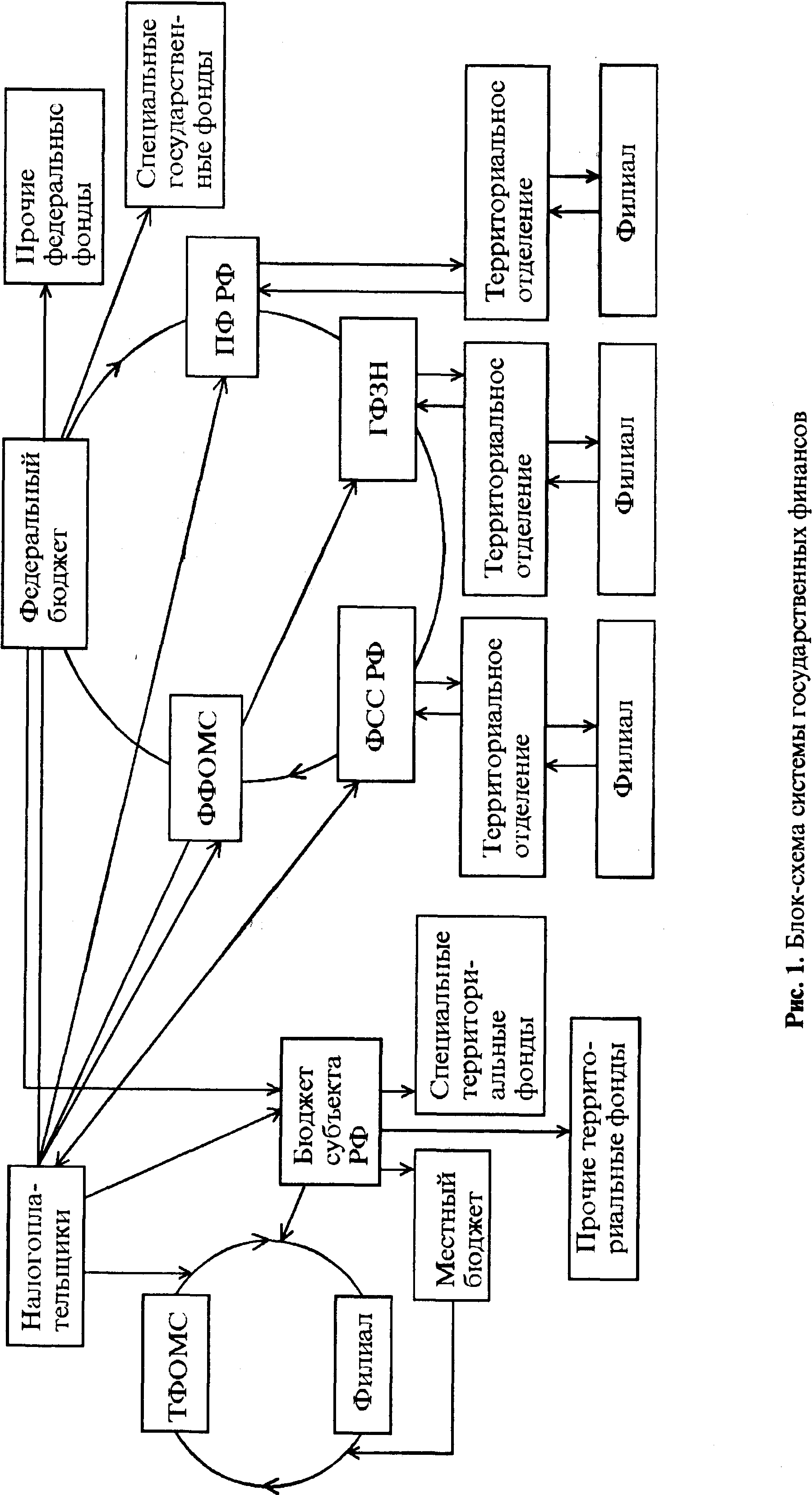

К основным социальным внебюджетным фондам относятся: Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования.

К экономическим внебюджетным фондам относятся отраслевые и межотраслевые фонды научно-исследовательских и опытно-конструкторских работ (НИОКР), например: Российский фонд технологического развития, Фонды финансового регулирования.

1.2 История формирования внебюджетных фондов

История возникновения внебюджетных государственных фондов связана с развитием специальных видов правительственной деятельности, для которой была нежелательна огласка. Как правило, это были операции временного характера, которые покрывались за короткий срок специальными доходами. При этом специальные фонды или счета появились гораздо раньше возникновения единого государственного бюджета. Количество и перечень специальных фондов и счетов не были постоянными, тогда одни счета открывались, а другие закрывались. В целом наблюдалась тенденция к увеличению количества и объема таких фондов, вызванная новыми задачами и функциями, стоящими перед государством, особенно в результате появления, а затем и расширения его предпринимательской деятельности. Множественность фондов создавала определенные финансовые неудобства – в одних фондах нехватка средств, в других избыток, и требовала дополнительных расходов на управление ими. Поскольку такие счета и фонды не должны были утверждаться парламентом, то правительство могло использовать проходившие через них средства совершенно бесконтрольно.

Создание специальных фондов позволяло привлекать дополнительные средства для расширения сферы деятельности правительства в области всегда актуальных военных расходов, научных исследований, регулирования экономического развития страны, внешнеэкономической деятельности и социальных выплат населению. Правительство имело возможность за счет временно свободных средств, аккумулированных в специальных фондах, покрывать кассовые разрывы и дефицит бюджета, а также покрывать непредвиденные расходы.

Расширение деятельности государства привело к созданию значительного количества специальных фондов, названия которых, как правило, объясняли и цель расходования средств. Такая множественность фондов усложняла деятельность государства, поэтому с укреплением централизованного государства начинается период унификации специальных фондов. На основе объединения различных фондов был создан государственный бюджет, который после рассмотрения и утверждения его парламентом превращается в закон, обязательный к исполнению. Однако многие внебюджетные фонды сохранили своё значение и самостоятельность и существовали наряду с государственным бюджетом. Специальные счета создавались для строительства, правительственной предпринимательской деятельности, управления денежной системой и государственным долгом, системой национального страхования.

В России в отличие от зарубежных государств, исторически сложилась совершенно иная система осуществления государственных расходов. Составлялось только два бюджета: обыкновенный и чрезвычайный. Обыкновенный бюджет формировался из традиционных, относительно постоянных расходов и направлялся на финансирование расходов, связанных с осуществлением основных функций государства. Чрезвычайный бюджет фактически выполнял функции специальных фондов, он не утверждался, не публиковался и содержался в тайне. За счет его средств погашался государственный долг, покрывались убытки вызванные войной, стихийными бедствиями и т.д. Кроме того, за счет средств, чрезвычайного бюджета покрывался дефицит обыкновенного, так как бюджетная система СССР предусматривала существование одного государственного бюджета.

Впервые целевые бюджетные фонды стали создаваться в Российской Федерации в период перехода страны на новые экономические отношения на основе Закона РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 года. Главная причина их создания – необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками доходов. Среди них ведущую роль заняли социальные внебюджетные фонды.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных фондов.

При создании социальных внебюджетных фондов ставилась задача «разгрузить» бюджет от существенной доли социальных расходов, которые в рамках бюджета финансировались с большими трудностями. Одновременно с социальными были созданы и другие внебюджетные фонды. Впоследствии, исчерпав положительный ресурс от функционирования целого ряда внебюджетных фондов, Правительство РФ приняло решение о консолидации их в бюджет, при этом сохранив определенную автономность таких фондов. Они включаются в бюджет отдельными статьями, то есть трансформировались в целевые бюджетные фонды. Социальные фонды сохранили статус внебюджетных и были официально утверждены законодательными актами правительства и президента РФ.

ПФР был образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. и введен в действие с 1 января 1992 г. Постановлением Верховного Совета РФ от 27 декабря 1991 г. № 2122-1.

ПФР был создан в целях государственного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово-кредитными учреждением.

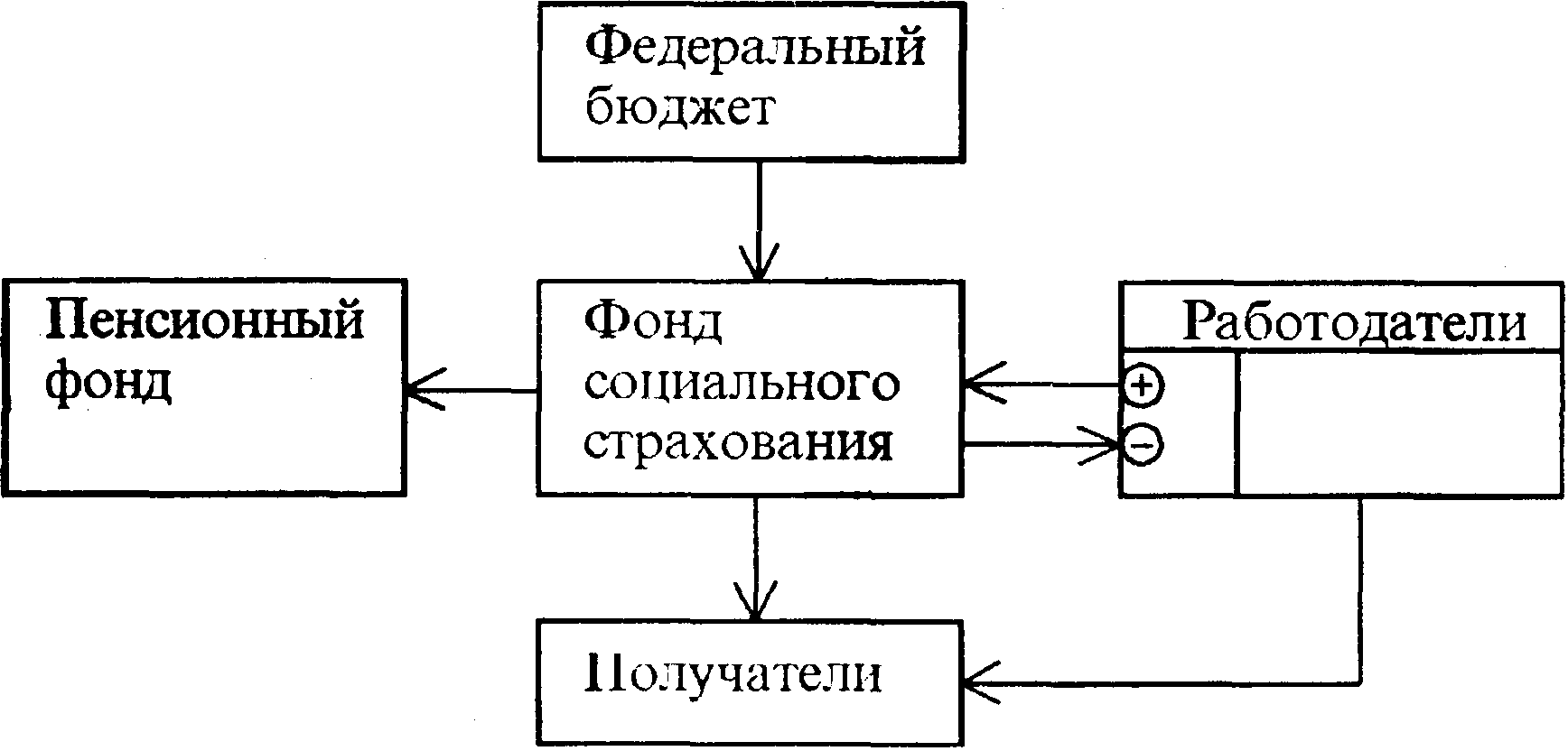

ФСС был создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования Указом Президента РФ от 26 июля 1992 г. № 722 и является самостоятельным финансово-кредитным учреждением. Управление Фондом социального страхования РФ осуществляется Правительством РФ.

Положение о ФСС утверждено Указом Президента РФ от 26 июля 1992 г. №822. Этот документ регламентирует организацию и функционирование фонда.

ГФЗ был образован в соответствии с Законом РСФСР «О занятости населения в РСФСР» от 19 апреля 1991 г. для финансирования мероприятий, связанных с реализацией государственной политики занятости населения.

Порядок образования ГФЗ и расходования его средств определяется Положением о государственном фонде занятости населения РФ, утвержденным постановление Верховного Совета РФ от 8 июля 1993 г. № 5132-1.

Средства фонда являются федеральной государственной собственностью страны и находятся в оперативном управлении и распоряжении Государственного комитета РФ по занятости населения и подведомственных ему территориальных органов федеральной службы занятости населения (кроме районных в городах).

ГФЗ представляет собой совокупность федеральной части Фонда и фондов занятости, формируемых у субъектов Федерации и местных органов самоуправления. В связи с этим вначале обязательные страховые взносы поступают в фонды занятости городов и районов. Часть этих взносов перечисляется в фонды занятости субъектов Федерации. Размер таких отчислений в городах и районах устанавливается соответствующими вышестоящими представительными органами власти. Федеральная часть фонда образуется за счет отчислений из фондов занятости, формируемых у субъектов Федерации.

ФОМС был создан в соответствии с Законом РФ от 28 июня 1991 г. № 1499-1 и предназначен для аккумулирования финансовых средств и обеспечения стабильности государственной системы обязательного медицинского страхования.

Для реализации государственной политики в области обязательного медицинского страхования созданы Федеральный и территориальный фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения в соответствии с постановление Верховного Совета РФ «О порядке обязательного медицинского страхования граждан на 1993 г.» (от 24.02.93г. № 4543-1).

2. Социальные внебюджетные фонды РФ

2.1 Характеристика пенсионного фонда

2.1.1 Пенсионный фонд РФ: сущность, задачи, функции

В целях государственного управления финансами пенсионного обеспечения в РФ был создан Пенсионный фонд (ПФ). Фонд создан на основании Постановления Верховного Совета РСФСР от 22 декабря 1990 г. Однако данный Фонд начал действовать с 1 января 1992г. Деятельность его регулируется Положением о Пенсионном фонде от 27 декабря 1991г.

Существует множество точек зрения на определения термина «Пенсионный фонд».

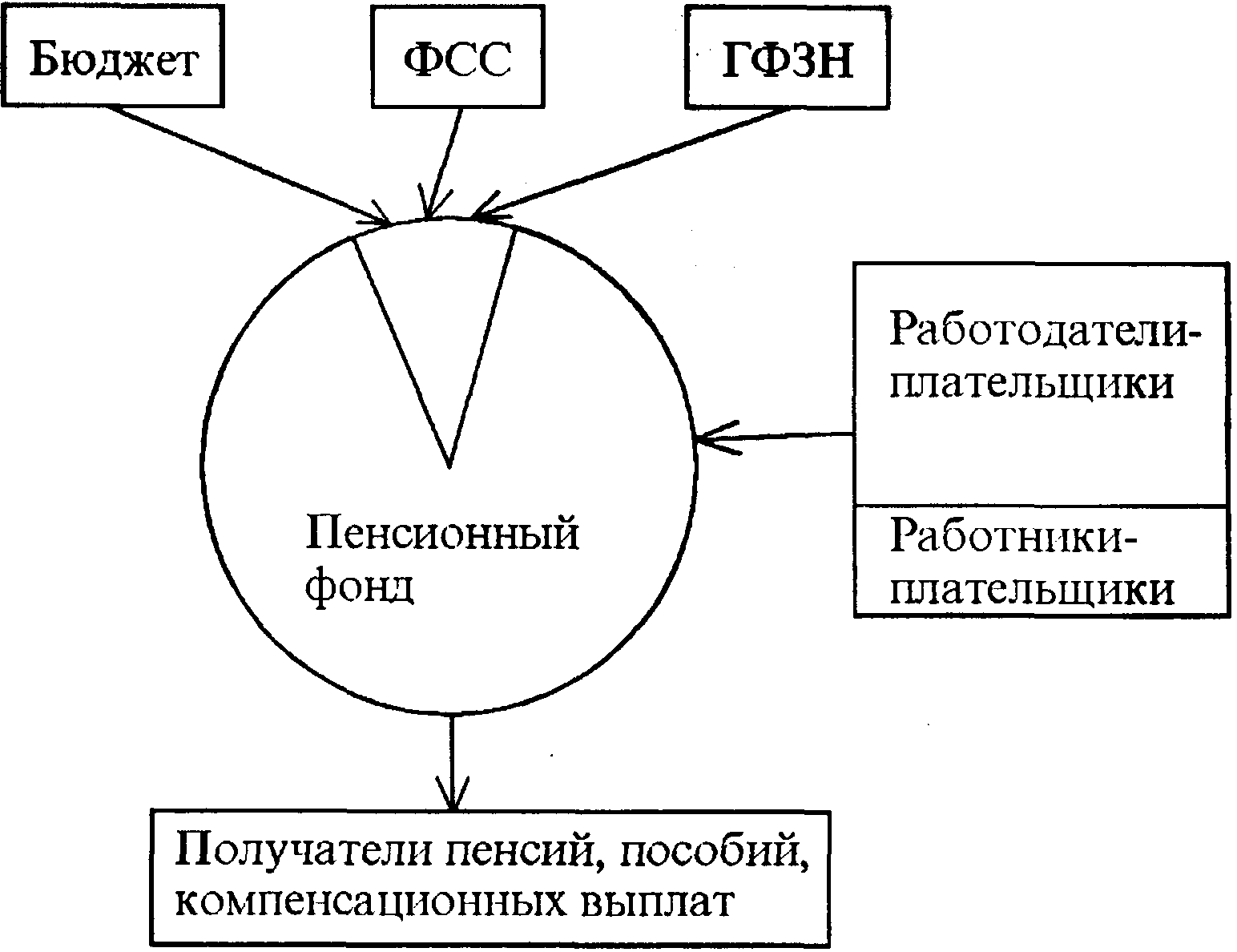

Пенсионный фонд РФ представляет собой централизованную систему аккумуляции и перераспределения денежных средств, используемых главным образом для осуществления выплат различным категориям нетрудоспособного населения в виде трудовых, военных и социальных пенсий, пенсий по инвалидности, пособий по уходу за ребенком до достижения им возраста 1,5 лет, пособий по случаю потери кормильца, компенсационных выплат. Такой точке зрения придерживаются ученые П.Н. Шуляк и Н.П. Белотелова.

По мнению профессора А.Г. Грязновой и профессора Е.В. Маркиной Пенсионный фонд Российской Федерации – это фонд денежных средств, образуемый вне федерального бюджета, предназначенный для финансового обеспечения защиты граждан от особого вида социального риска – утраты заработка (или другого постоянного дохода) вследствие потери трудоспособности при наступлении старости, инвалидности; для нетрудоспособных членов семьи – смерти кормильца; для отдельных категорий трудящихся – длительного выполнения определенной профессиональной деятельности.

Другой точке зрения придерживается А.С. Нешитая. Пенсионный фонд РФ, по ее мнению, – это централизованный фонд пенсионного обеспечения населения.

Согласно экономическому словарю Пенсионный фонд РФ представляет собой самостоятельное финансово-кредитное учреждение, осуществляющее государственное управление финансами пенсионного обеспечения.

Все авторы выражают схожую точку зрения, однако мы считаем, что профессор А.Г. Грязнова и профессор Е.В. Маркина наиболее полно определяют данный термин.

В соответствии с Законом РФ «Об обязательном пенсионном страховании в РФ» от 15 декабря 2001 г. №167-ФЗ субъектами обязательного пенсионного страхования являются федеральные органы государственной власти, страховщики, страхователи и застрахованные лица.

Пенсионный фонд РФ (ПФР) является самостоятельным финансово-кредитным учреждением, подотчетным правительству РФ и осуществляющий свою деятельность в соответствии с законодательством РФ и Положением о Пенсионном фонде РФ, утвержденным постановлением Верховного Совета РФ от 27 декабря 1991г. №2122-I. ПФР осуществляет свою деятельность в соответствии с Конституцией РФ, законами РФ, указами Президента РФ, постановлениями и распоряжениями Правительства РФ. Денежные средства фонда являются федеральной собственностью и не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат. Общий бюджет ПФР составляет 1/3 Федерального бюджета РФ. В ПФР входят региональные отделения, создаваемые по решению правления фонда для осуществления государственного управления финансами пенсионного обеспечения в республиках, входящих в состав РФ, автономных областях, округах, краях, областях, городах Москве и Санкт-Петербурге. Фонд и его региональные отделения являются юридическими лицами, имеют гербовую печать со своим наименованием, расчетные, валютные и иные счета в банках.

Основными задачами Пенсионного фонда являются:

· целевой сбор и аккумуляция страховых взносов, а также финансирование расходов, связанных с социальной защитой населения;

· организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

· капитализация средств Фонда, а также привлечение в него добровольных взносов физических и юридических лиц;

· контроль за своевременным и полным поступлением в Фонд страховых взносов, а также контроль за правильным и рациональным расходованием его средств;

· проведение научно-исследовательской работы в области государственного пенсионного страхования;

· разъяснительная работа среди населения и юридических лиц по вопросам, относящимся к компетенции фонда.

Фонд может принимать участие в финансировании программ социальной защиты пожилых и нетрудоспособных граждан и др.

ПФР осуществляет следующие основные функции:

· получение от плательщиков страховых взносов, необходимых для финансирования выплат государственных пенсий;

· организацию банка данных по плательщикам страховых взносов в Пенсионный фонд РФ;

· индивидуальный учет поступающих в Пенсионный фонд РФ от работающих граждан обязательных страховых взносов, имея в виду в дальнейшем увеличение размеров государственных пенсий за счет вносимых гражданами средств;

· межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции Пенсионного фонда.

Похожие работы

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

... Президента РФ "О неотложных мерах по сохранению научно-технического потенциала РФ" от 27.04.92 № 1 426. В Постановлении Правительства РФ от 12.04.94 г. № 315 "О порядке образования и использования отраслевых и межотраслевых внебюджетных фондов научно-исследовательских и опытно-конструкторских работ" установлено, что в федеральных министерствах и иных федеральных органах исполнительной власти, а ...

... в РСФСР» от 6 июня 1991 г., «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.; законами РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти, республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, ...

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

0 комментариев