Навигация

Формирование и направления использования средств Пенсионного фонда РФ

62505

знаков

0

таблиц

3

изображения

2.1.2 Формирование и направления использования средств Пенсионного фонда РФ

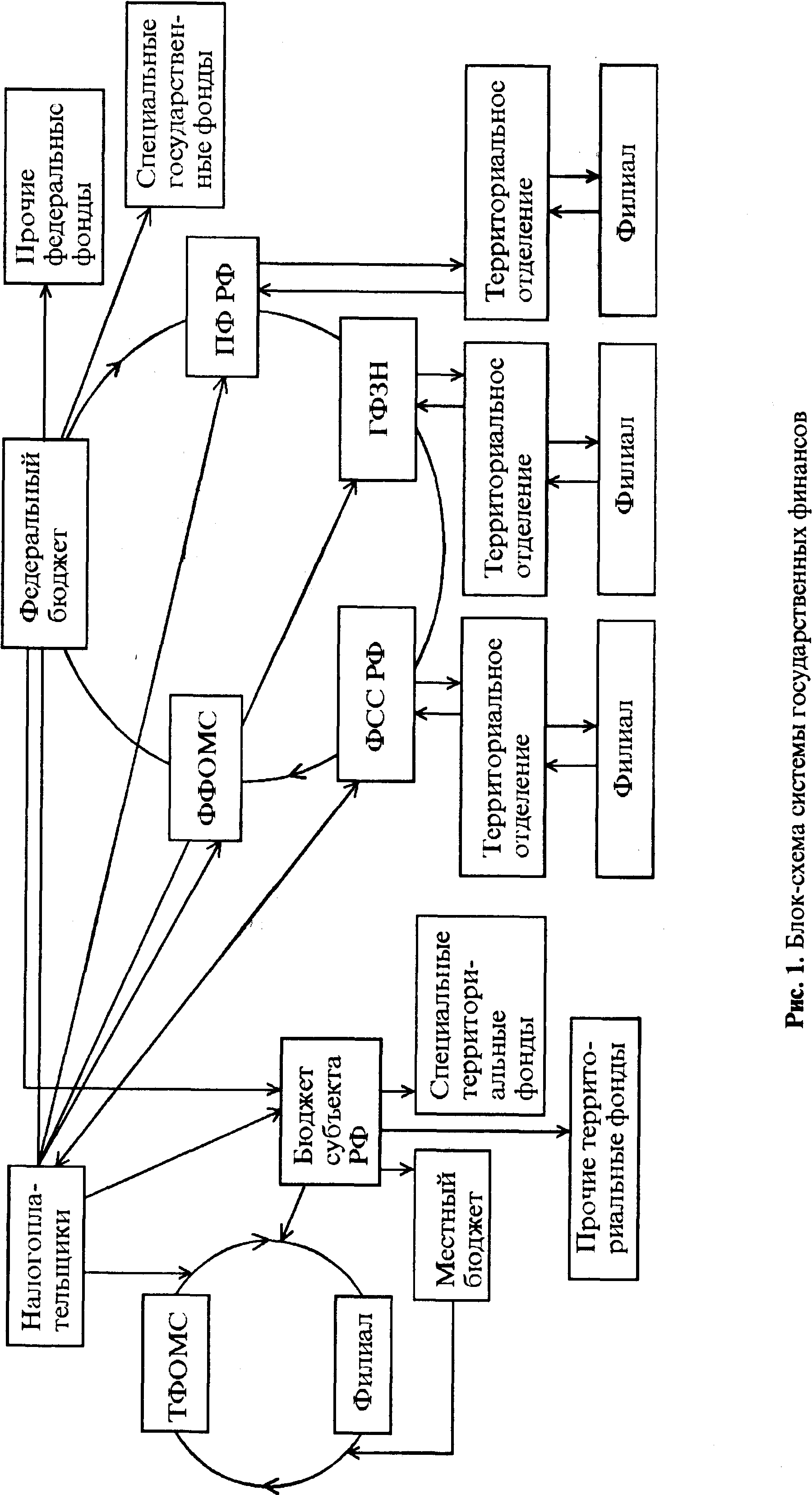

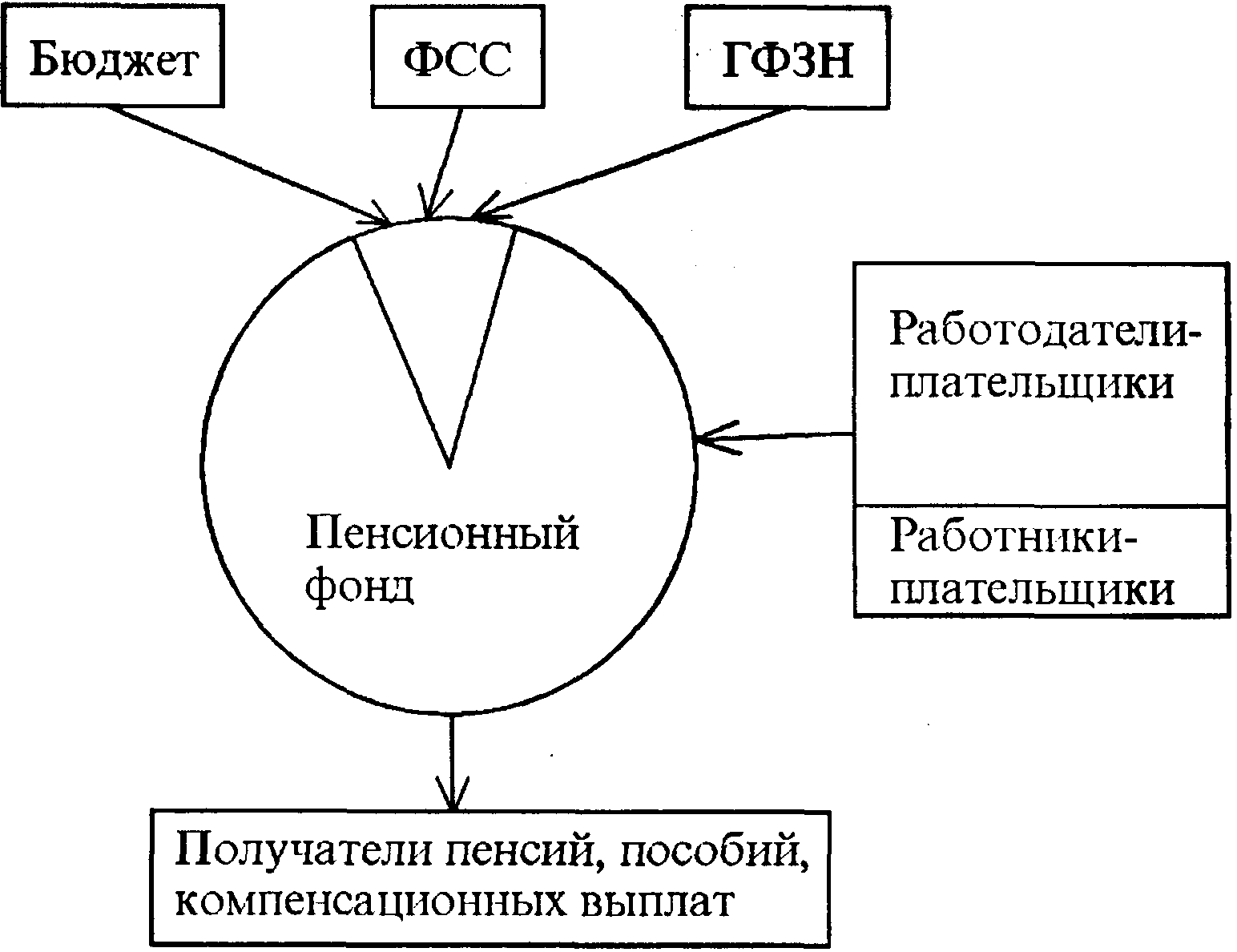

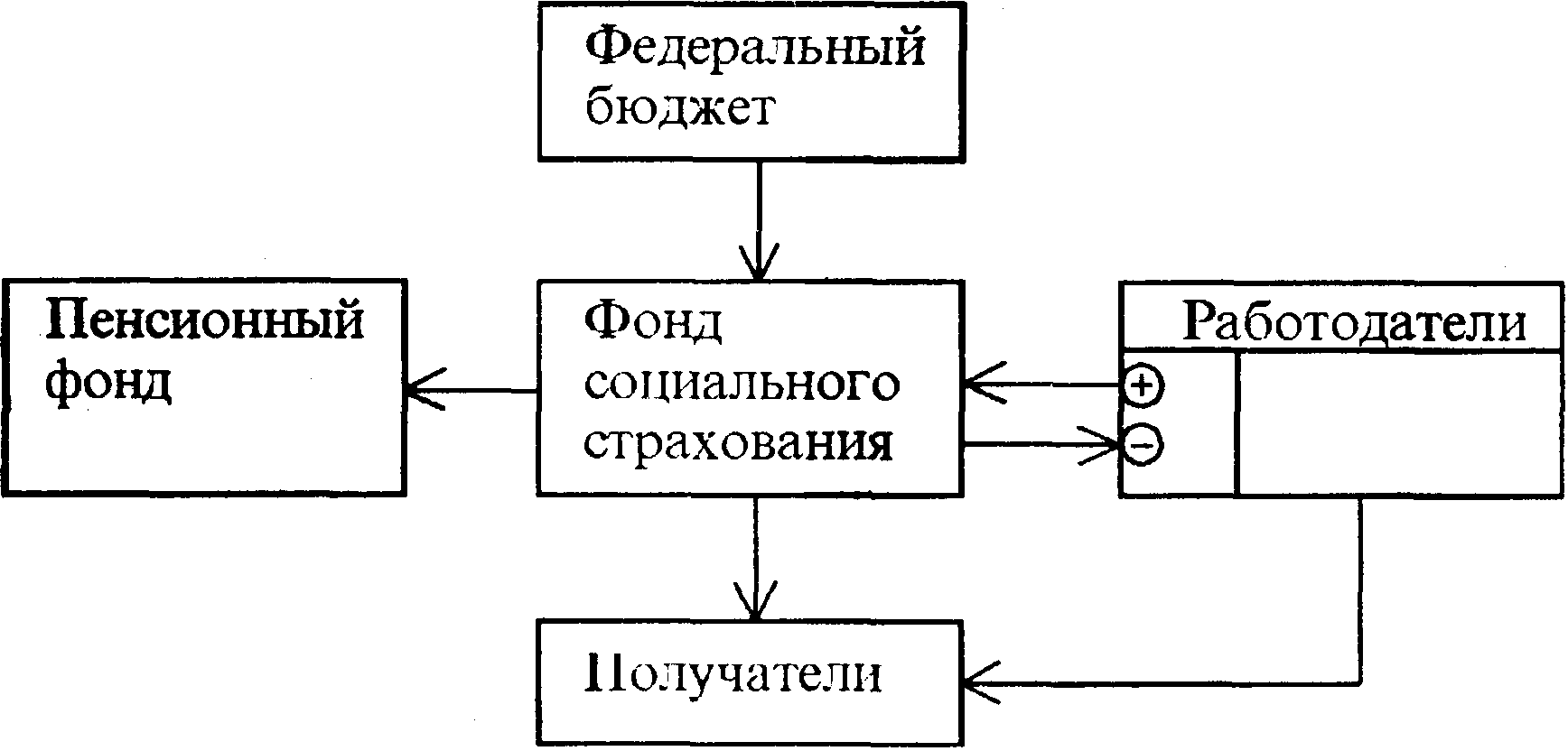

Доходы Пенсионного фонда РФ формируются за счет следующих источников:

· отчислений от единого социального налога, поступающего в Федеральный бюджет;

· отчислений от единого налога по специальным режимам налогообложения, поступающего в Федеральный бюджет;

· страховых взносов;

· средств Федерального бюджета;

· сумм пеней и иных финансовых санкций;

· доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования;

· добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц;

· иных источников, не запрещенных законодательством РФ.

В настоящее время в состав ЕСН работодатель перечисляет в Пенсионный фонд России 20% фонда оплаты труда, которые идут на формирование трех частей трудовой пенсии:

· базовая – фиксированная часть, которая устанавливается в твердой сумме. Ее размер дифференцируется в зависимости от вида пенсии (старости, инвалидности и т.д.), группы инвалидности и наличия иждивенцев;

· страховая – дифференцированная часть, которая зависит от результатов труда застрахованного лица, отражаемых на его индивидуальном лицевом счете в форме расчетного пенсионного капитала;

· накопительная – часть, исчисляемая из накопленных сумм страховых взносов и инвестиционного дохода, отраженных в специальной части индивидуального лицевого счета.

Базовая часть обеспечивает минимальный гарантированный доход при наступлении страхового случая. Размер страховой и накопительной частей трудовой пенсии определяется законодательством.

Пенсионный фонд РФ обеспечивает выполнение основной функции в пенсионной системе – финансирование выплат назначенных пенсий своевременно. Возможность перехода от распределительной системы пенсионного обеспечения к накопительной была заложена в 1996г., когда был введен Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионной страхования». Он установил правовую основу и порядок учета сведений о гражданах, на которых распространяется действия Федерального закона «О государственных пенсиях Российской Федерации» от 5 мая 1997 г. № 77-ФЗ. В соответствии с этим Законом застрахованным является лицо, на которое распространяется обязательное пенсионное страхование, а также занятое на рабочем месте с особыми (тяжелыми и вредными) условиям труда, лицо, за которое уплачиваются страховые взносы в Пенсионный фонд Российской Федерации в соответствии с законодательством Российской Федерации.

Наиболее весомая часть бюджета Пенсионного фонда РФ – страховые взносы, уплачиваемые субъектами пенсионного страхования. К ним относятся: работодатели (предприятия, учреждения, организации), крестьянские хозяйства, родовые семейные общины малочисленных народов Севера, индивидуальные предприниматели, нотариусы, адвокаты и частные детективы.

Для данных категорий с 1 января 2006г. Установлены соответствующие процентные ставки:

· 20% для работодателей;

· 15,8% для сельскохозяйственных производителей и народов Севера;

· 7,3% для индивидуальных предпринимателей;

· 5,3% для адвокатов и детективов.

Поступающие в бюджет Пенсионного фонда РФ средства направляются на:

· выплату в соответствии с законодательством РФ и международными договорами РФ трудовых пенсий и социальных пособий на погребение умерших пенсионеров, не работавших на день смерти;

· перевод средств в сумме, эквивалентной сумме пенсионных накоплений, учтенной в специальной части индивидуального лицевого счета застрахованного лица, в негосударственный пенсионный фонд, выбранный застрахованным лицом для формирования накопительной части трудовой пенсии;

· доставку пенсий, выплачиваемых за счет средств бюджета ПФР;

· финансовое и материально-техническое обеспечение текущей деятельности страховщика (включая содержание его центральных и территориальных органов).

Наряду с бюджетным финансированием и внебюджетными социальными фондами дополнительным источником средств, направляемых на цели социального развития, являются негосударственные пенсионные фонды (НПФ), функционирующие на добровольной коммерческой основе. Начало деятельности НПФ связано с принятием 16 сентября 1992 г. Указа Президента Российской Федерации «О негосударственных пенсионных фондах».

С помощью НПФ обеспечиваются дополнительные возможности Государственного пенсионного фонда. Негосударственный пенсионный фонд – некоммерческая организация социального обеспечения, исключительным видом деятельности которой является негосударственное пенсионное обеспечение участников пенсионного фонда.

2.1.3 Перспективы развития пенсионной системы РФ

Выстраивание российской пенсионной системы, концепция организации которой в современном виде была сформулирована в «Программе пенсионной реформы в Российской Федерации» в 1998 г., несмотря на десятилетнюю историю все еще далеко от завершения. Наряду с очевидными успехами реформирования, такими как переход от чисто распределительной пенсионной системы к смешанной распределительно-накопительной, введение персонифицированного учета в обязательном пенсионном страховании, создание системы негосударственного пенсионного обеспечения и т.п., имеют место и существенные проблемы.

До настоящего времени без движения остается процесс создания профессиональных пенсионных систем, в рамках которых предполагалось реализовать права граждан на льготное пенсионное обеспечение в связи с особыми условиями труда. Проект Федерального закона «Об обязательных профессиональных пенсионных системах в Российской Федерации» был принят в первом чтении Государственной Думой в 2002 г. и с тех пор не рассматривался. Результатом такого состояния является финансирование льготных пенсий за счет общей массы страховых взносов по обязательному пенсионному страхованию, хотя такие расходы не учтены в размерах этих взносов.

На основе всестороннего анализа состояния пенсионной системы объединение НПФ Национальная ассоциация негосударственных пенсионных фондов (НАПФ) выработало следующий ряд предложений по ее совершенствованию.

Из структуры единого социального налога должны быть исключены перечисления в федеральный бюджет на финансирование базовой части трудовой пенсии (в настоящее время - 6% от заработной платы без учета регрессивной шкалы). Финансирование базовых пенсий, которое уже сейчас в значительной мере осуществляется за счет дополнительных отчислений из Федерального бюджета, должно быть полностью возложено на бюджет. Часть единого социального налога в размере 3% от фонда заработной платы, ранее направлявшаяся в бюджет, в этом случае может быть направлена на увеличение тарифа страховых взносов, используемых для финансирования страховой части трудовых пенсий, а остальная часть (также в размере 3%) – на стимулирование добровольных пенсионных накоплений граждан.

Если же работники откажутся от использования такого механизма, то эта часть налога будет по-прежнему уплачиваться в федеральный бюджет.

С целью повышения заинтересованности населения в формировании своих пенсионных накоплений необходимо дальнейшее укрепление и развитие системы негосударственного пенсионного обеспечения, а также государственное стимулирование более активного участия граждан и работодателей в добровольном пенсионном обеспечении.

Предлагается следующая организация системы дополнительного пенсионного обеспечения: работник имеет право добровольно платить взносы в НПФ в размере до 3% своей заработной платы, а на работодателя возлагается обязанность уплачивать такую же сумму в пользу этого работника в тот же НПФ. Платеж работодателя принимается в зачет оставшейся доли единого социального налога в размере 3% фонда оплаты труда.

Предлагаемый институт позволяет сочетать добровольность для работника и обязательность для работодателя (после выбора работником участия в дополнительном пенсионном обеспечении) платежей на формирование дополнительной пенсии.

При реализации дополнительного пенсионного обеспечения происходит вовлечение работников в формирование собственной пенсии, поступление средств в пенсионную систему увеличивается за счет отчислений самих работников. При этом на начальном периоде уменьшается выпадающая часть доходов федерального бюджета, поскольку, пока не все работники выбрали систему дополнительного пенсионного обеспечения, вторая часть единого социального налога (3% от фонда оплаты труда) за работников, не сделавших такой выбор, будет направляться в бюджет на финансирование базовой пенсии.

Одновременно должны быть приняты меры по повышению уровня контроля со стороны государства за соблюдением требований законодательства участниками системы дополнительного пенсионного обеспечения. Целесообразно также создание системы гарантирования пенсионных сбережений граждан, – как в отношении обязательного пенсионного страхования и дополнительного пенсионного обеспечения, так и в части негосударственного пенсионного обеспечения.

Необходимым дальнейшее развитие накопительной части трудовой пенсии, для чего должно быть реализовано намеченное на 2009 г. увеличение размера отчислений на финансирование накопительной части трудовой пенсии с 4 до 6%.

Вместе с тем необходимо существенно повысить уровень организационной и разъяснительной работы в области пенсионной реформы, добиваясь такого положения, чтобы каждый участник обязательного накопительного пенсионного страхования реально высказал свое мнение о порядке инвестирования его пенсионных накоплений.

Введение системы дополнительного пенсионного обеспечения позволит несколько снизить остроту проблемы так называемых "молчунов" (застрахованных лиц, которые не желают активно управлять своими пенсионными накоплениями путем их перевода в НПФ или передачи в частные управляющие компании), поскольку в процессе его реализации застрахованные лица получат больший объем информации о накопительной пенсионной системе вообще и о работе НПФ в частности, что облегчит для них выбор негосударственных пенсионных фондов.

В части повышения эффективности инвестирования пенсионных накоплений граждан НАПФ считает необходимым расширить инструментарий для инвестирования пенсионных накоплений и пенсионных резервов.

В части совершенствования финансовых потоков в пенсионной системе необходимо совершенствовать администрирование страховых взносов, направляемых на финансирование накопительной части трудовой пенсии. Для этого следует реализовать прямое ежемесячное направление этих средств, а также средств дополнительного пенсионного обеспечения в адрес страховщиков (НПФ). С целью повышения эффективности контроля за прохождением средств отчетность по этим средствам должна поступать в Пенсионный фонд РФ с двух сторон: и от работодателя, перечисляющего средства, и от страховщика, получившего эти средства. Введение такого порядка перечисления средств позволит существенно повысить эффективность инвестирования пенсионных накоплений.

Важнейшим условием поступательной реализации пенсионной реформы является формирование пенсионной культуры населения, повышение уровня его осведомленности о ходе и задачах реформы. С этой целью необходима разработка серии информационных кампаний, целевым образом ориентированных на различные группы населения, например: бюджетная поддержка издания популярного журнала, посвященного пенсионной тематике; запуск на ведущих телеканалах, введение соответствующих учебных курсов в средних школах и т.п.

Позиция НАПФ по имеющимся проблемам в пенсионной сфере и мерам их решения совпадает с взглядами объединения работодателей – Российского союза промышленников и предпринимателей (РСПП). Представители РСПП неоднократно высказывались за введение дополнительной накопительной пенсии на принципе добровольности для застрахованных лиц и обязательности для работодателей, формируемой в порядке, аналогичном предложенному НАПФ.

Похожие работы

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

... Президента РФ "О неотложных мерах по сохранению научно-технического потенциала РФ" от 27.04.92 № 1 426. В Постановлении Правительства РФ от 12.04.94 г. № 315 "О порядке образования и использования отраслевых и межотраслевых внебюджетных фондов научно-исследовательских и опытно-конструкторских работ" установлено, что в федеральных министерствах и иных федеральных органах исполнительной власти, а ...

... в РСФСР» от 6 июня 1991 г., «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.; законами РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти, республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, ...

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

0 комментариев