Навигация

Расходование средств Фонда социального страхования РФ

62505

знаков

0

таблиц

3

изображения

2.3.3 Расходование средств Фонда социального страхования РФ

Средства государственного социального страхования расходуются исключительно на цели, установленные федеральными законами, Положением о Фонде, в соответствии с бюджетом Фонда, бюджетами и сметами исполнительных органов Фонда, утвержденными в установленном порядке.

Распорядителями средств Фонда являются председатель и главный бухгалтер Фонда, а в региональных и центральных отраслевых отделениях Фонда - управляющий и главный бухгалтер отделения Фонда.

Средства государственного социального страхования направляются на:

· выплату пособий:

· по временной нетрудоспособности;

· по беременности и родам;

· единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

· единовременного пособия при рождении ребенка;

· ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет;

· социального пособия на погребение;

· санаторно-курортное лечение и оздоровление работников и членов их семей, а также на другие цели государственного социального страхования, предусмотренные законодательством (частичное содержание санаториев-профилакториев, санаторных и оздоровительных лагерей для детей и юношества, лечебное (диетическое) питание, частичное финансирование мероприятий по внешкольному обслуживанию детей, оплату проезда к месту лечения и отдыха и обратно и другие);

· создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования, утвержденной Фондом совместно с Министерством труда Российской Федерации, Министерством финансов Российской Федерации, Государственной налоговой службой Российской Федерации и с участием Центрального банка Российской Федерации;

· обеспечение текущей деятельности, содержание аппарата управления Фонда;

· финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством;

· проведение научно-исследовательской работы по вопросам социального страхования и охраны труда;

· осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию;

· участие в финансировании программ международного сотрудничества по вопросам социального страхования.

Выплата пособий по социальному страхованию, оплата путевок работникам и членам их семей в санаторно-курортные учреждения, финансирование других мероприятий по социальному страхованию на предприятиях, в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности осуществляется через бухгалтерии работодателей.

Страхователь не вправе приостанавливать выплату пособий по государственному социальному страхованию и в том случае, когда фактические расходы превышают сумму начисленных страховых взносов. Если сумма фактических расходов по социальному страхованию превышает сумму начисленных страховых взносов, недостающая сумма возмещается в десятидневный срок по получении от страхователя расчетной ведомости за отчетный квартал путем перечисления денежных средств с текущего счета исполнительного органа Фонда на расчетный или текущий счет страхователя.

Расходы на санаторно-курортное обслуживание должны производиться страхователем в пределах норматива, установленного ему исполнительным органом Фонда на календарный год.

Оплата путевок на санаторно-курортное лечение, в учреждения отдыха, санатории - профилактории, санаторные и оздоровительные лагеря для детей и юношества, на лечебное (диетическое) питание производится по счетам организаций, в которых они приобретены.

Порядок частичного финансирования санаториев - профилакториев, детских оздоровительных лагерей, детско-юношеских спортивных школ определяется исполнительным органом Фонда, в котором зарегистрирован страхователь, согласно представленным сметам.

Расходы на административные, хозяйственные и иные цели, связанные с деятельностью Фонда, его исполнительных органов осуществляются по смете в пределах ассигнований, предусмотренных соответствующими бюджетами.

Заключение

Расширение деятельности государства привело к созданию значительного количества специальных фондов, многие из которых сохранили свою самостоятельность даже после создания государственного бюджета, основанного на объединении различных фондов. Среди них ведущую роль заняли социальные фонды. В Российской Федерации они представлены тремя фондами: Пенсионный фонд РФ, Фонд обязательного медицинского страхования и Фонд социального страхования. Эти фонды носят строго целевое значение и выполняют определенные функции, возложенные на них государством.

Так, Пенсионный фонд РФ создан в целях государственного управления финансами пенсионного обеспечения; Фонд обязательного медицинского страхования – для обеспечения стабильности государственной системы ОМС; Фонд социального страхования – для обеспечения государственных гарантий в системе социального страхования. Каждый из них формируется в основном за счет перераспределения Национального дохода, а именно за счет специальных налогов и сборов, средств из бюджета и займов.

С целью объединения и упрощения отчислений во внебюджетные фонды с 1.01.2001г. был введен единый социальный налог главой 24 части второй Налогового кодекса РФ, в котором были консолидированы взносы в ПФ РФ, ФОМС и ФСС. ЕСН составил 35,6% от фонда оплаты труда, причем 28% - в Пенсионный фонд РФ; 4% - Фонд социального страхования; 3,6% - Фонд обязательного медицинского страхования.

В системе ЕСН также присутствуют и элементы накопительной пенсионной системы. А именно 14% подлежат выплате непосредственно сразу нынешним пенсионерам; 8-12% - взносы на страховую часть трудовой пенсии и 2-6% - для формирования накопительной части трудовой пенсии. Именно последнее вызывает большие споры среди специалистов, так как чрезвычайно трудно разместить такие деньги (около 1 млрд. долларов) с целью их реального прироста, а также при соблюдении максимальной безопасности в условиях российской экономики.

Что касается размеров отчислений в ФОМС – 35,6%, то здесь можно сказать, что сегодня такой тариф страхового взноса не обеспечивает финансового покрытия медицинской помощи населению страны. И хотя доходы фонда в сравнении с предыдущим годом увеличились почти в 1,5 раза, при сокращении бюджетного финансирования становится все труднее реализовывать закон об ОМС.

Несмотря и на значительные улучшения в функционировании ФСС, здесь также имеются некоторые проблемы, которые связаны и с неуплатой полностью всех взносов, и с противоречиями в законодательстве, и со сложностью расчетов внесения этих взносов, причем здесь можно сказать, что эти проблемы актуальны не только для ФСС, но и остальных внебюджетных фондов.

В настоящее время не оправдала себя распределительная пенсионная система, основанному на солидарности поколений.

Система медицинского страхования, разделенная на обязательно медицинское страхование и добровольное медицинское страхование приводит к тому, что здравоохранение на данный момент больше заинтересована в больных, чем в здоровых гражданах. От этого страдает качество медицинских услуг, поэтому было принято решение объединить ОМС и ДМС и сформировать единую систему ОМСС.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (с изменениями от 31 декабря 1999 г., 5 августа, 27 декабря 2000 г., 8 августа, 30 декабря 2001 г., 29 мая, 10, 24 июля, 24 декабря 2002 г., 7 июля, 11 ноября, 8, 23 декабря 2003 г., 20 августа 2004 г.).

2. Налоговый кодекс РФ часть вторая от 05.08.00 г. № 117- ФЗ.

3. Федеральный закон «О тарифах страховых взносов в пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ и фонды обязательного медицинского страхования», от 27 октября 1999 года N 197-ФЗ.

4. Закон «О государственных пенсиях в РФ», от 20.11.90 г № 340-1, (в ред. Законов РФ от 02.01.2000 N 12-ФЗ, от 07.08.2000 N 122-ФЗ, от 03.11.2000 N 132-ФЗ, от 04.11.2000 N 134-ФЗ, от 29.12.2000 N 167-ФЗ).

5. Кодекс законов о труде РФ от 09.12.71 г (в ред. законов от 31.07.1998 N 139-ФЗ, от 30.04.1999 N 84-ФЗ, от 27.12.2000 N 151-ФЗ, от 18.01.2001 N 2-ФЗ).

6. Федеральный закон «О внесении изменений и дополнений в отдельные законы РФ о налогах и об особенностях порядка отчислений в отдельные государственные внебюджетные фонды», от 27.10.94 г N 29-ФЗ, в ред. Федерального закона от 05.08.2000 N 118-ФЗ.

7. Федеральный закон «О тарифах страховых взносов в Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ и в фонды обязательного медицинского страхования на 1996 год», от 21.12.95 г N 207-ФЗ.

8. Федеральный закон «О введении в действие части второй налогового кодекса РФ и внесении изменений в некоторые законодательные акты РФ о налогах» от 5 августа 2000 г № 118-ФЗ.

9. Налоговый кодекс РФ. Часть вторая. От 5 августа 2000 г № 117-ФЗ.

10. Закон «О медицинском страховании граждан в Российской Федерации» от 28 июня 1991 г № 1499-1 (в ред. Закона РФ от 02.04.93 N 4741-1; Указа Президента РФ от 24.12.93 N 2288; Федерального закона от 01.07.94 N 9-ФЗ).

11. Федеральный закон от 2 января 2000 года N 14-ФЗ «О бюджете федерального фонда обязательного медицинского страхования».

12. Бочаров В.В., Финансы – СПб.: Питер, 2007 – Серия «Завтра экзамен».

13. Будет ли альтернатива ПФР // Экономика и жизнь.-2006.- №9.-С.9.

14. Вахрин П.И. «Бюджетная система Российской Федерации»: Учебник. – М.: ИТК «Дашков и К°», 2007.

15. Вахрин П.И., Нешитой А.С. «Финансы»: Учебник для вузов. - М.: ИВЦ «Маркетинг», 2003.

16. Евстигнеев Е.Н. «Основы налогообложения и налогового права»: Учебное пособие. – М.: ИНФРА-М, 2005.

17. Модели системы обязательного медицинского страхования // Финансы.-2001. - №3.

18. Федеральный фонд обязательного медицинского страхования. // Здравоохрание РФ.-2003. - №4.

19. Финансовое право. Серия «Учебники, учебные пособия»/ Под ред. проф. В.М. Мандрицы. Ростов н/Д: «Феникс», 2009.

20. Финансы / под ред. А.М. Ковалевой - М.: Финансы и статистика - 2005 г.

21. Финансы. Денежное обращение. Кредит / под ред. Л.А. Дробозиной - М.: Финансы, ЮНИТИ, 2007.

22. Финансы. Денежное обращение. Кредит» Конспект лекций. - М.: «Издательство ПРИОР», 2000.

23. Финансы: Учебник / В.М. Родионова, Ю.Я. Вавилов...../ под ред. В.М. Родионовой - М.: Финансы и статистика - 2003 г.

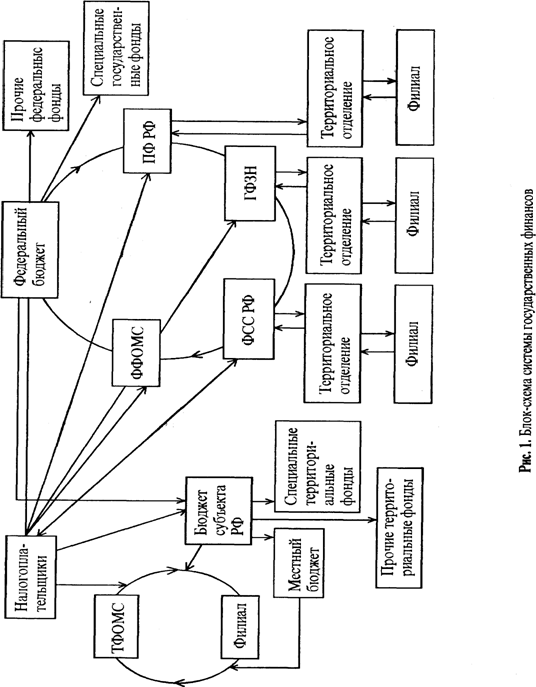

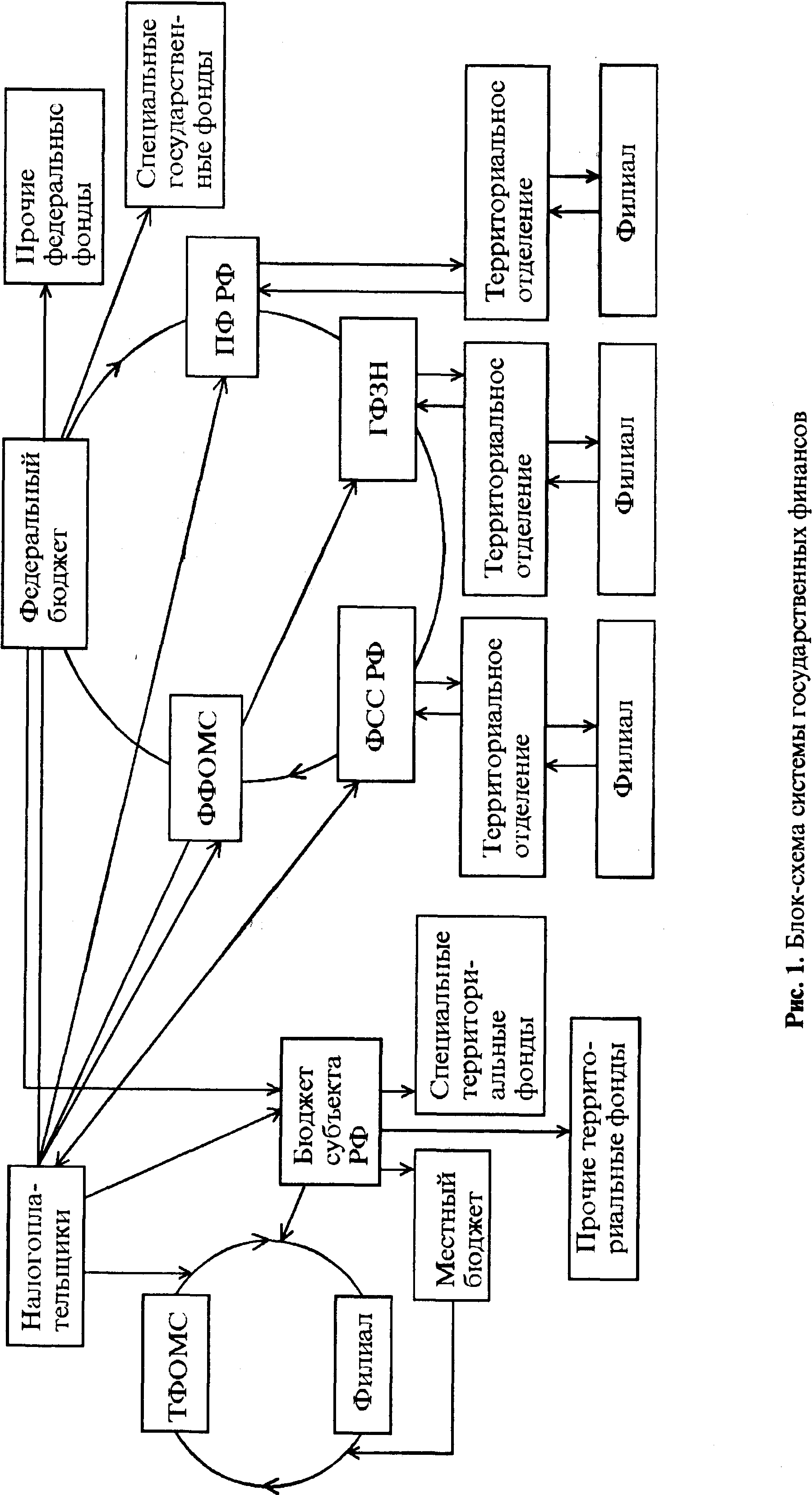

Приложение 1

Рис. 1 - Взаимосвязь систем государственных финансов

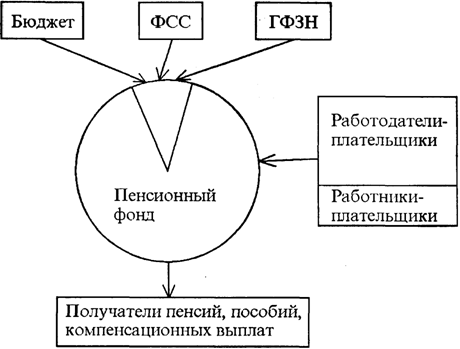

Приложение 2

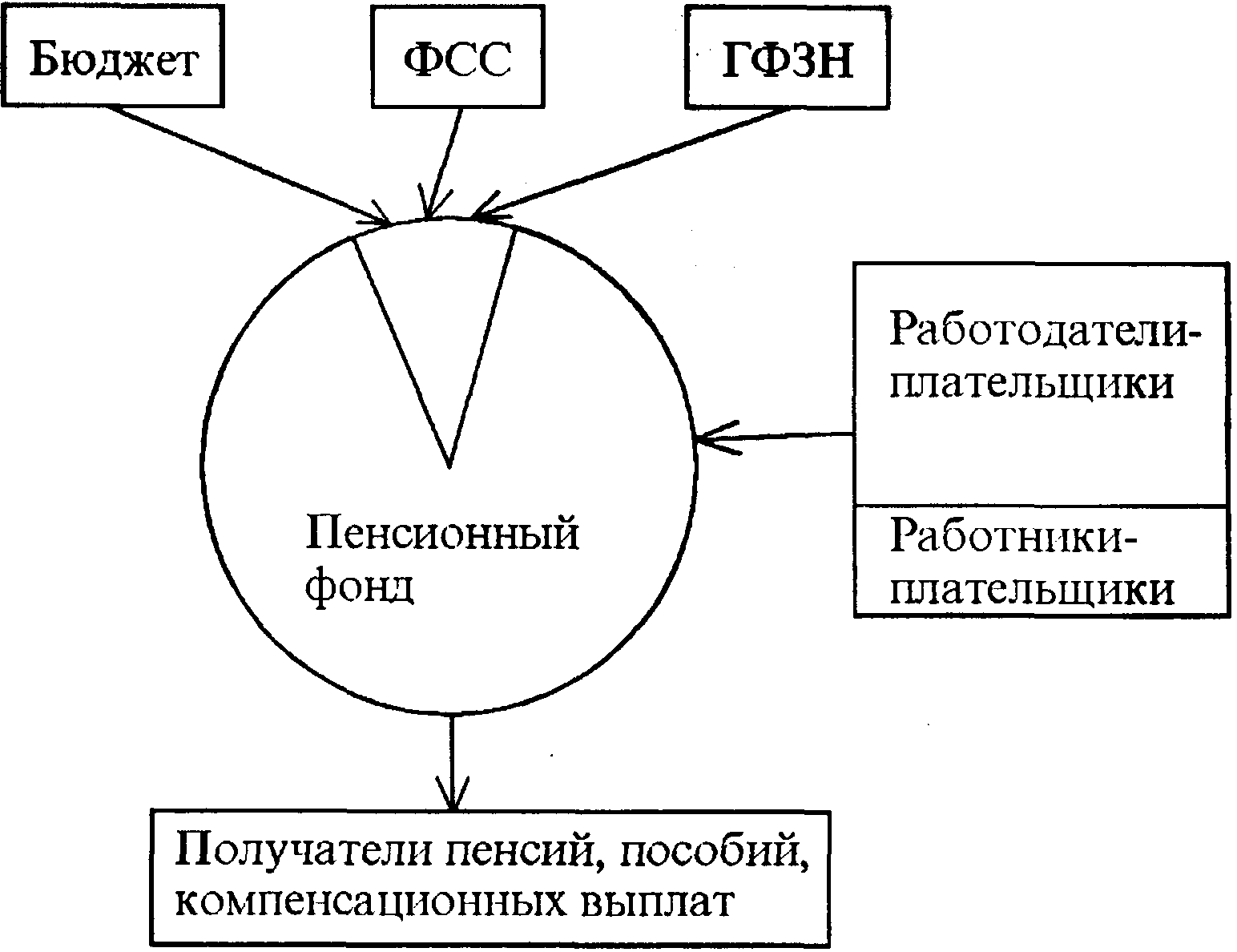

Рис. 2 - Финансовые потоки Пенсионного фонда Российской Федерации

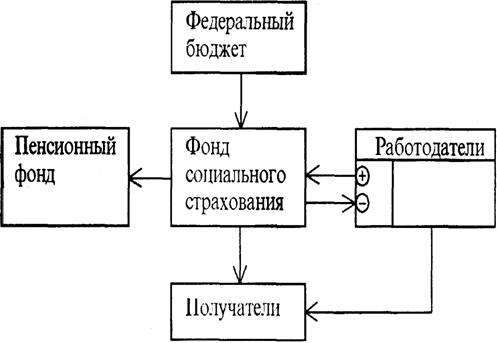

Приложение 3

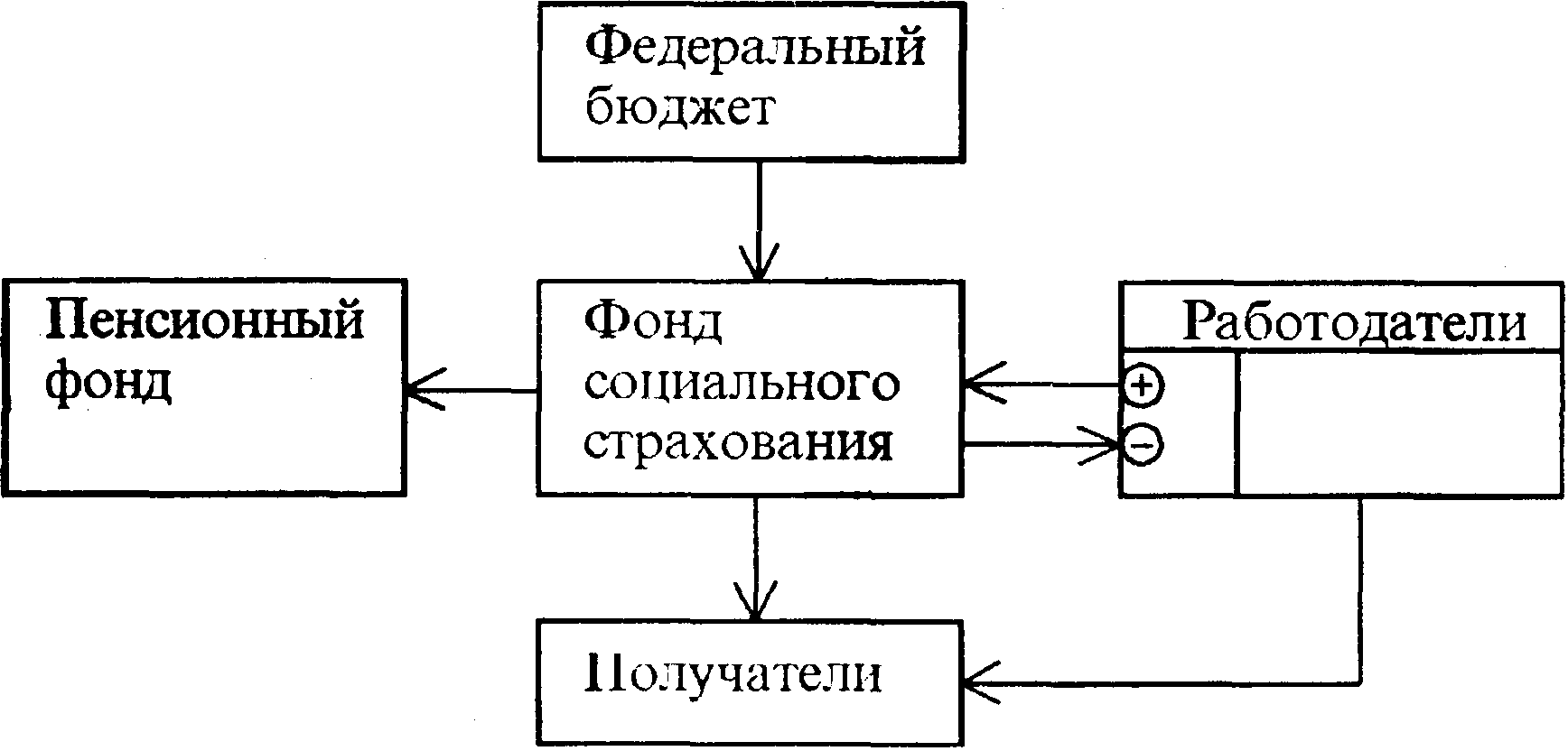

Рис. 3 - Финансовые потоки ФСС Российской Федерации

Похожие работы

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

... Президента РФ "О неотложных мерах по сохранению научно-технического потенциала РФ" от 27.04.92 № 1 426. В Постановлении Правительства РФ от 12.04.94 г. № 315 "О порядке образования и использования отраслевых и межотраслевых внебюджетных фондов научно-исследовательских и опытно-конструкторских работ" установлено, что в федеральных министерствах и иных федеральных органах исполнительной власти, а ...

... в РСФСР» от 6 июня 1991 г., «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.; законами РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти, республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, ...

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

0 комментариев