Навигация

Бюджет как финансовый план и фонд денежных средств

76968

знаков

7

таблиц

0

изображений

1.2 Бюджет как финансовый план и фонд денежных средств

В процессе своего функционирования бюджетные отношения материализуются в бюджетным фонде. Правомерно сказать, что бюджетный фонд выступает лишь как материальная форма, а не сущностное выражение бюджета.

Бюджетный план является организационной формой воплощения бюджетных отношений и принимает силу закона. В нем отражаются доходы государства, направления, и пропорции распределения решающей части централизованных финансовых ресурсов на конкретней финансовый период (год), размер дефицита бюджета, основные направления финансовой политики страны.

Механизм исполнения республиканского бюджета по доходам предусматривает:

- зачисление доходов, включая доходы государственных целевых бюджетных фондов, на единый казначейский счет (ЕКС) Главного государственного казначейства, открытый в Национальном банке Республики Беларусь;

- распределение регулирующих налогов в соответствии с Законом о бюджете на текущий год;

- учет доходов бюджета и составление отчетности о доходах в соответствии с действующей бюджетной классификацией;

- возврат излишне уплаченных сумм.

Казначейская система исполнения доходной части бюджета предусматривает поэтапное движение денежных потоков.

Началом процесса исполнения доходной части бюджета следует считать уплату юридическими и физическими лицами налогов и неналоговых платежей в бюджет.

На первом этапе денежные средства, уплачиваемые налогоплательщиками в республиканский бюджет в качестве налогов и других обязательных платежей, перечисляются с их счетов на счета органов взыскания (инспекции ГНК, таможни), открытые в обслуживающих учреждениях банка.

На втором этапе платежи в бюджет, поступившие на транзитные счета органов взыскания, подлежат зачислению на субсчет ЕКС, открытый в АСБ "Беларусбанк". Производится это банками на основании постоянно действующего поручения органов взыскания.

И, наконец, на третьем этапе АСБ "Беларусбанк" осуществляет списание средств с субсчета ЕКС", открытого в данном банке, на единый казначейский счет Главного государственного казначейства Министерства финансов на основании постоянно действующего его поручения.

Составление, рассмотрение, утверждение и исполнение бюджетного плана соответствуют этапам бюджетного процесса и регламентируются законодательством. Утвержденный бюджетный план принимает силу закона. В ходе его исполнения формируется бюджетный фонд.

Бюджетный план доминирует в общей системе финансовых планов, так как отражает часть финансовых ресурсов всех субъектов и звеньев хозяйства, регламентирует их финансовые взаимоотношения с государством.

Устанавливаемые в бюджетном плане взаимоотношения по платежам и ассигнованиям обладают всеобщностью и охватывают, по сути, всю национальную экономику и основную массу финансовых ресурсов государства, оказывая активное воздействие на процесс их образования и использования. Несмотря на то, что бюджет перераспределяет не весь чистый доход, создаваемый экономическими субъектами, он воздействует на общие размеры накоплений, оказывая тем самым влияние на принятие субъектами хозяйствования решений, касающихся их текущей хозяйственной деятельности. В этом проявляется распределительная функция бюджета.[16, с.24]

Главное государственное казначейство производит финансирование расходов республиканского бюджета обычно в следующей очередности:

– в первую очередь осуществляются платежи: по отчислениям в бюджеты областей и г. Минска по утвержденным нормативам, выплате заработной платы, начислениям на заработную плату, пенсий, стипендий, других трансфертов населению и погашению государственного внутреннего и внешнего долгов;

– во вторую очередь осуществляются платежи: по расчетам с нижестоящими бюджетами, за продукты питания, медикаменты, связь, транспорт, коммунальные услуги и по другим текущим расходам организаций, финансируемых за счет средств бюджета, капитальным расходам;

– в третью очередь осуществляются все остальные платежи.[13, с. 76]

Бюджетные взаимоотношения после утверждения бюджетного плана как закона страны принимают форму государственных обязательств. Поэтому предусмотренные в нем принципы формирования доходов, цели и объекты финансирования становятся выражением финансовой политики государства и являются обязательными для всех субъектов, вовлеченных в бюджетный процесс.

1.3. Понятие бюджетного дефицита, причины его образования

Состояние общегосударственных финансов является одним из важнейших экономических показателей любой страны. Как только государство стало планировать свои доходы и расходы, появилась проблема их сбалансирования. Бюджетный дефицит — превышение расходов над доходами государственного бюджетного фонда — характерен сегодня для большинства развитых стран.

Являясь финансовой категорией, бюджетный дефицит выступает производным от государственного бюджета и выражает его состояние, при котором доходы не покрывают всех расходов в силу роста предельных общественных издержек производства, что приводит к отрицательному сальдо бюджета. С этих позиций попытаемся дать его определение.[1, с.251]

Итак, бюджетный дефицит представляет собой систему экономических отношений, связанных с привлечением дополнительных доходов, сверх имеющихся у государства, и их использованием на финансирование расходов, не обеспеченных собственными доходами.

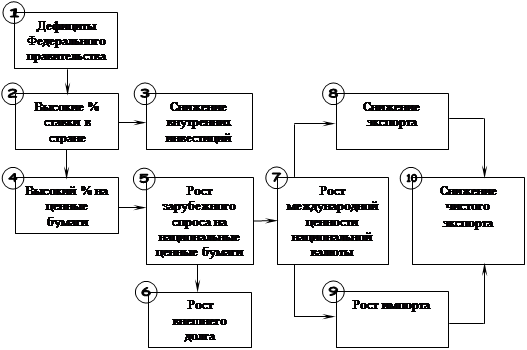

Такие дополнительные доходы образуются главным образом в результате эмиссии денег, выпуска государственных ценных бумаг, осуществления внутренних и внешних займов. Это требует от правительства разработки мероприятий по сокращению бюджетного дефицита, поиска эффективных источников его покрытия.

Отсутствие положительного бюджетного сальдо не следует связывать исключительно с чрезвычайными обстоятельствами. Дефицит может быть обусловлен государственным регулированием экономики и отражать намерение правительства осуществлять крупные государственные вложения в развитие отраслей хозяйства с целью достижения прогрессивных сдвигов в структуре общественного производства.

Однако чаще всего дефицит отражает кризисные явления в экономике, ухудшение показателей финансово-хозяйственной деятельности субъектов хозяйствования, нарушение экономических связей, неэффективность налоговой системы и т.д. В этом случае требуется принятие срочных мер со стороны правительства по стабилизации экономики, реформированию финансово-кредитной системы, корректировке бюджетной политики.

В исключительных случаях превышение расходов над доходами становится результатом чрезвычайных обстоятельств (войн, стихийных бедствий и др.), когда средств и резервов бюджетного фонда недостаточно и приходится изыскивать дополнительные источники финансирования чрезвычайных расходов.

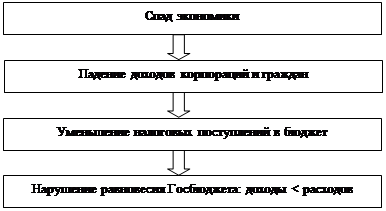

В ситуации спада производства, других негативных явлений, бюджетные поступления уменьшаются. Если при этом не обеспечено адекватное сокращение расходов, возникает (увеличивается) отрицательное бюджетное сальдо.

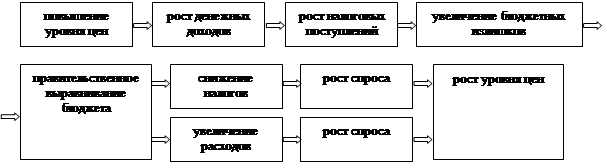

Безусловно, к важнейшим факторам, влияющим на бюджетный дефицит и определяющим его размер, относится колебание объема ВВП в течение бюджетного периода. Практика показала, что в периоды депрессии, когда ВВП низок, бюджет, как правило, сводится с дефицитом, в то время как в периоды подъема наблюдается положительное сальдо бюджета. Причиной таких изменений являются метаморфозы, происходящие как в доходной, так и в расходной частях бюджета.

Имеется в виду, что во время спадов резко сокращаются поступления прямых налогов (подоходного налога, налога на прибыль др.) в связи с уменьшением базы налогообложения. В то же время возрастают отдельные виды государственных расходов, что заставляет их находиться в противофазе с циклом. Как правило, в периоды спада правительства принимают меры по увеличению расходов по социальной защите населения, что вызывает рост выплат трансфертов отраслям, производящим товары и оказывающим услуги населению, а также пособий по безработице и других социальных расходов.

Принято считать, что в условиях динамично развивающейся экономики бюджетный дефицит в количественно допустимых размерах не страшен. В долг жили и живут многие экономически развитые государства. Однако сумма полученных государством в долг финансовых ресурсов не должна обременять экономику страны, налогоплательщиков, сопровождаться значительным увеличением расходов по обслуживанию долга, сокращением социальных программ.

Отношение экономистов к вопросу бюджетного дефицита неоднозначно. Существует столько позиций, сколько и вариантов составления бюджета: с отрицательным сальдо (дефицитом), положительным сальдо (профицитом), либо сбалансированным.

Уже давно возникло мнение, новую жизнь которому дал Д. Кейнс, снабдив его научной базой, что бюджетный дефицит — это совершенно нормальное и даже желательное для растущей экономики явление, которое способствует ее росту, снижению безработицы и т.п.

Часто дефицит оправдывается тем, что заимствованные для его финансирования средства вкладываются в производство, доходы от которого позволят через некоторый промежуток времени расплатиться по долгам. Теоретически это логично, однако практика не подтверждает правильность такой концепции, особенно в условиях стран с переходной экономикой, включая и Беларусь.

Существуют много факторов, которые в разной степени влияют на состояние доходной и расходной частей бюджетного фонда:

- увеличение государственных расходов на социальное обеспечение и здравоохранение (например, в странах, где возрастает доля пожилого населения, или в связи с неблагоприятной экологической обстановкой);

- увеличение государственных расходов на образование и создание новых рабочих мест (в странах, где возрастает доля молодого населения, или в связи с проведением мероприятий по сокращению безработицы);

- увеличение государственных расходов в военное время или в связи с социальными конфликтами;

- увеличение расходов, связанных с развитием рыночной инфраструктуры в условиях трансформационной экономики;

- увеличение расходов на приоритетное развитие отраслей хозяйства, реструктуризацию экономики;

- сокращение налогов в целях стимулирования экономического развития;

- уменьшение доходов в связи с ухудшением показателей финансово-хозяйственной деятельности экономических агентов;

- сокращение доходов из-за их низкой собираемости и др.

Вывод:

Итак, если бюджетные ресурсы, составляющие превышение доходов над расходами, направляются на развитие экономики, используются для финансирования приоритетных отраслей и предполагают отдачу, т.е. используются эффективно, то в будущем рост производства и прибыли в них возместят произведенные затраты. Если же превышение расходов над доходами допускается с целью финансирования текущих затрат, субсидирования нерентабельного производства, то бюджетный дефицит неизбежно приведет к росту отрицательных тенденций в развитии экономики, главным из которых является усиление инфляционных процессов.

Похожие работы

... Нижнего Новгорода см. в пункте 3.3 «Проблема дефицита бюджета Нижнего Новгорода в 2005 году» III. Проблема дефицита государственного бюджета 3.1 Виды и причины возникновения бюджетного дефицита Под бюджетным дефицитом понимается превышение расходов государственного бюджета над его доходами. Обратное явление - профицит бюджета - означает превышение доходов бюджета над расходами. Существует ...

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

... «мирного существования», сбалансированности доходв и раходов и перейдем ко второй главе Глава 2 Проблемы бюджетного дефецита в разрезе его сбалансированности.Наиболее удачный вариант государственного бюджета – это бездефицитный бюджет или же бюджет с профицитом, однако, на практике добиться такой сбалансированности бюджета не всегда ...

... политики правительства. Поэтому при изменении бюджетного дефицита необходима поправка на инфляцию: Реальный Номинальный Величина Темп дефицит = дефицит - гос. долга * инфляции госбюджета госбюджета на начало года 3. При оценках дефицита государственного бюджета на макроуровне, как правило, не учитывается ...

0 комментариев