Навигация

Пути сокращения бюджетного дефицита и сбалансирования бюджета

76968

знаков

7

таблиц

0

изображений

1.4 Пути сокращения бюджетного дефицита и сбалансирования бюджета

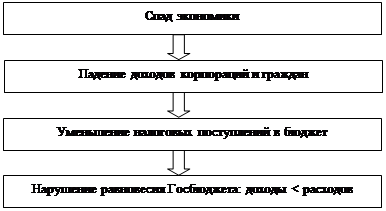

В основе концепции сокращения бюджетного дефицита должно лежать следующее положение: без обеспечения динамизма в развитии экономики и повышения ее эффективности невозможно добиться финансовой устойчивости государства, оздоровления государственного бюджета, какие бы прогрессивные меры не применялись.

Следует отметить, что в бюджетной политике нашего государства реализуется пассивная форма дефицита, которая носит потребительский характер. Это значит, что большая часть бюджетных средств направляется на социальную поддержку населения, финансирование образования, культуры, здравоохранения, управление, оборону, а также на поддержку нерентабельных предприятий государственного сектора. Понятно, что значительная часть этих расходов носит общегосударственный характер, в связи с чем сокращать их следует очень осторожно.

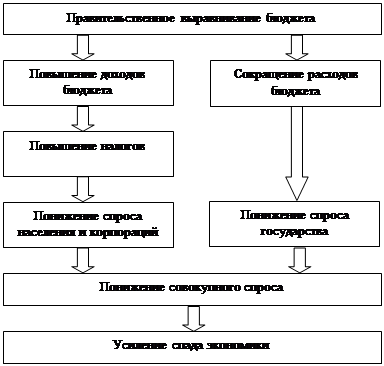

В перечень конкретных мероприятий по сокращению бюджетного дефицита следует включить такие, которые, с одной стороны, стимулировали бы приток денежных средств в бюджетный фонд страны, а с другой — способствовали сокращению государственных расходов.

Итак, сокращение бюджетного дефицита должно осуществляться по специально разработанной программе. Она должна предусматривать следующие меры:

- повышение эффективности общественного воспроизводства, которое будет способствовать росту финансовых ресурсов — основного источника увеличения доходов бюджета;

- дальнейшее развитие и укрепление рыночных отношений, проведение рыночных реформ; разгосударствление и приватизация собственности, имея в виду, что рациональное сокращение сферы государственной экономики позволит сократить бюджетное финансирование;

- расширение круга плательщиков должно осуществляться одновременно с улучшением налогового законодательства. В условиях развития рыночных отношений налоговые ставки должны гарантировать стабильные перспективы хозяйствования и в то же время создавать возможность здоровой конкуренции, стимулировать предприятия в повышении производительности труда, рациональном использовании материальных и финансовых ресурсов, изыскании резервов роста эффективности производства — основы увеличения доходов бюджета;

- развитие территориально-регионального хозрасчета. Укрепление самостоятельности регионов позволяет пересмотреть сферы влияния соответствующих бюджетов: республиканского и местных органов власти. Необходимо провести тщательные расчеты возможностей развития регионов в максимальной степени за счет собственных средств;

- оптимизацию объема и реструктуризацию расходов государственного бюджета в целом и прежде всего направляемых в реальный сектор экономики. Бюджетные вложения в отрасли экономики должны решать задачи структурной ее перестройки, концентрироваться в перспективных отраслях, определяющих научно-технический прогресс. Это потребует изменения направлений инвестирования бюджетных средств, направляемых в отрасли экономики с целью значительного повышения финансовой отдачи от каждого бюджетного рубля. Изменение в политике бюджетного финансирования отраслей экономики в целом должны осуществляться по пути постепенного сокращения направления бюджетных ресурсов в сферу материального производства. Этот процесс должен осуществляться одновременно с развитием и укреплением хозяйственного расчета и самофинансирования предприятий. Высвободившиеся средства могут быть направлены на развитие социальной сферы, решение ряда задач, связанных с повышением жизненного уровня населения;

- в целях изыскания дополнительных источников финансирования социально-культурных расходов следует рассмотреть целесообразность и возможность сокращения некоторых расходов государства, в частности, на военные расходы, управление и т.п. Это позволит профинансировать в начальный период развития рыночной экономики статьи затрат, обеспечивающие систему защищенности населения;

- обоснованное принятие новых социальных программ, требующих значительного бюджетного финансирования, сохранение финансирования лишь важнейших социальных программ;

- совершенствование планирования и развитие системы платных услуг в непроизводственной сфере. Имеется в виду, что в условиях дальнейшего развития рыночных отношений и ограниченных возможностей государства обострится вопрос об источниках финансирования социально-культурных учреждений и социальных программ, поскольку возможности перераспределения финансовых ресурсов в пользу социальных потребностей за счет сокращения других расходов имеют экономический предел. Поэтому весьма своевременным является переход к планированию расходов учреждений непроизводственной сферы по научно обоснованным финансовым нормативам, скорректированным с учетом возможностей бюджета - нормативам бюджетной обеспеченности. При этом определенная часть расходов в непроизводственной сфере должна покрываться за счет внебюджетных источников, прежде всего, доходов от оказания платных услуг населению;

- корректировка трансфертной политики, предполагающая уменьшение трансфертных выплат отраслям реального сектора экономики, повышение эффективности трансфертных платежей;

- реформирование бюджетного процесса в целом. Необходимо отказаться от концепции приоритета бюджетных расходов и дефицитного финансирования; расходы сверх сумм, обеспеченных доходами, отражаются в бюджете раз вития и финансируются в пределах дополнительно полученных доходов, а также привлеченных безинфляционных источников;

- составление бюджета на многовариантной основе с целью формирования оптимальной структуры доходов и расходов;

- развитие рынка государственных ценных бумаг, что позволит финансировать расходы государства без увеличения денежной массы в обороте;

- принятие мер, направленных на привлечение в страну иностранного капитала в форме инвестиций. С их помощью решаются сразу несколько задач, не только фискального, но и экономического характера: сокращаются бюджетные расходы, предназначенные для финансирования капитальных вложений, расширяется база для производства товаров и услуг, появляется новый налогоплательщик, а значит и увеличиваются платежи в бюджет.

Для достижения реального эффекта и сокращения бюджетного дефицита перечисленные мероприятия должны рассматриваться в их единстве и применяться комплексно.

Таким образом, разработка и последовательная реализация мер, направленных на увеличение доходов и сокращение расходов, регулирование бюджетного дефицита, целенаправленное управление его размером в совокупности с другими экономическими антикризисными мерами будут способствовать стабилизации финансового положения республики.

Возможно и другое решение - составление бюджета в двух вариантах в виде:

- текущего бюджета;

- бюджета развития.

Текущий бюджет составляется по принципу баланса, т.е. с нулевым сальдо, а расходы сверх предполагаемых доходов найдут отражение в бюджете развития, который будет иметь отрицательное сальдо.

В том и другом вариантах достигается цель: узаконить целевой характер бюджетного дефицита, обеспечить возможность контроля за движением привлекаемых ресурсов, их использованием и эффективностью.

Переход к частично бездефицитному составлению бюджета потребует привести расходы бюджета в соответствие с прогнозируемыми доходами, а не наоборот. Вместе с тем это не означает, что правительство не может предусмотреть дополнительные расходы, они лишь будут указаны отдельно (за балансом бюджета или в бюджете развития).

Опыт составления двухвариантных бюджетов уже имеется. По такому варианту был составлен бюджет СССР на 1989 г. В данном случае важно, чтобы включенные в бюджет развития дополнительные расходы предусматривали возможность в перспективе получить дополнительные доходы от вложения средств, которые могли бы быть направлены на компенсацию задолженности государства.

Таким образом, в странах с переходной экономикой целесообразно отказаться от дефицитного составления бюджета. В условиях действия стихийных рыночных сил государство должно усилить свои функции по регулированию экономических и социальных процессов в обществе, выработать программу эффективных действий, противостоящих развитию бюджетного дефицита.[1, с.256]

ГЛАВА 2. Анализ доходов и расходов бюджета РБ за прошлые годы

Похожие работы

... Нижнего Новгорода см. в пункте 3.3 «Проблема дефицита бюджета Нижнего Новгорода в 2005 году» III. Проблема дефицита государственного бюджета 3.1 Виды и причины возникновения бюджетного дефицита Под бюджетным дефицитом понимается превышение расходов государственного бюджета над его доходами. Обратное явление - профицит бюджета - означает превышение доходов бюджета над расходами. Существует ...

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

... «мирного существования», сбалансированности доходв и раходов и перейдем ко второй главе Глава 2 Проблемы бюджетного дефецита в разрезе его сбалансированности.Наиболее удачный вариант государственного бюджета – это бездефицитный бюджет или же бюджет с профицитом, однако, на практике добиться такой сбалансированности бюджета не всегда ...

... политики правительства. Поэтому при изменении бюджетного дефицита необходима поправка на инфляцию: Реальный Номинальный Величина Темп дефицит = дефицит - гос. долга * инфляции госбюджета госбюджета на начало года 3. При оценках дефицита государственного бюджета на макроуровне, как правило, не учитывается ...

0 комментариев