Навигация

Концепции бюджетной политики

57114

знаков

2

таблицы

0

изображений

1.3 Концепции бюджетной политики

Концепция ежегодно сбалансированного бюджета состоит в том, что независимо от фазы экономического цикла и состояния экономики каждый год расходы бюджета должны быть равны доходам. На практике это означает, что, например, в период спада, когда доходы бюджета (налоговые поступления) минимальны, государство для обеспечения сбалансированности бюджета должно снижать государственные расходы (государственные закупки и трансферты). А поскольку снижение государственных закупок, и трансфертов ведет к уменьшению совокупного спроса. Следовательно, объема производства. То эта мера вызовет еще более глубокий спад. И наоборот, если в экономике буи и налоговые поступления максимальны, то для уравновешивания расходов бюджета с доходами правительство должно увеличить государственные расходы, провоцируя еще больший «перегрев» экономики и, следовательно, еще более высокую инфляцию.

Таким образом, реализация идеи ежегодно сбалансированного бюджета ведет к усилению циклических колебаний экономики, и исключат возможность проведения правительством политики по стабилизации экономики.

Концепция государственного бюджета, сбалансированного на циклической основе, заключается в том. Что иметь сбалансированный бюджет ежегодно необязательно. Важно, чтобы бюджет был сбалансированным циклом и в течение экономического цикла: профицит бюджета, увеличивающийся в период бума (высокого уровня делово активности), когда доходы бюджета максимальны, должен использоваться для финансирования дефицита, возникающего в период рецессии (минимальной деловой активности), когда доходы бюджета резко сокращаются. При этом, чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы. Сознательно вызывая дефицит, а в ходе последующего инфляционного подъема оно должно повысить налоги и урезать правительственные расходы, чтобы увеличить профицит бюджета и использовать его на покрытие бюджетного дефицита, возникшего в период спада. Таким образом, действия правительства должны создать позитивную антициклическую силу.

Существенный недостаток этой концепции состоит в том, что фазы бума и рецессии различаются по продолжительности и глубине (как правило, спады более продолжительны и глубоки , а бумы относительно ни долги), поэтому суммы профицита бюджета, который можно накопить в период бума, и дефицита, который накапливается в период спада, обычно не совпадают .В результате задача стабилизации вступает в противоречие в задачей сбалансирования бюджета в ходе цикла.

Наибольшее распространение получила концепция «функциональных финансов», согласно которой целью государства должна быть не сбалансированность бюджета, а стабильность экономики. Эта идея была выдвинута Дж. М. Кейнсом и активно использовалась в экономиках развитых стран до середины 1970-гг.

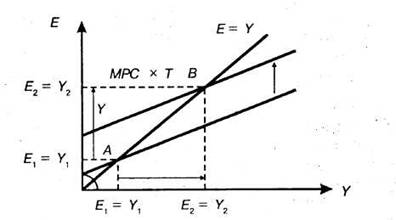

Согласно воззрениям Кейнса, инструменты государственного бюджета (государственные закупки, налоги и трансферты) должны использоваться в качестве антициклических регуляторов, стабилизирующих экономику на разных фазах цикла. Если в экономике спад, то государство в целях стимулирования деловой активности и обеспечения экономического подъема должно увеличивать свои расходы (государственные закупки, трансферты) и уменьшать налоги, что приведет к росту совокупного спроса. И наоборот, если в экономике бум («перегрев»), то государство должно сокращать расходы и увеличивать налоги (доходы бюджета), что сдерживает деловую активность и «остужает» экономику, ведет к ее стабилизации. Состояние государственного бюджета при этом значения не имеет. Бюджет должен выступать инструментом достижения и поддерживания макроэкономической стабильности. Поскольку теория Кейнса была направлена на разработку рецептов борьбы с рецессией, со спадом в экономике, что предлагалось осуществлять, используя в первую очередь инструменты бюджетного регулирования (увеличение государственных закупок и трансфертов, т.е. расходов бюджета, и снижение налогов , т. е. доходов бюджета), то эта теория получила название политики «дефицитного финансирования».

В результате использования в большинстве развитых и стран в 1950 –1960 годы кейнсианских рецептов регулирования экономики проблема хронического дефицита государственного бюджета к середине 1970-х годов превратилась в серьезную макроэкономическую проблему, что послужило одной из причин инфляционных процессов .

Глава 2. Особенности бюджетной политики РФ

2.1 Бюджетная система России. Межбюджетный федерализм

Бюджетное устройство любой страны определяется формой государственно-правового устройства государства. Государственное устройство является элементом формы государства. Территория каждого государства делится на составные части, определяющие его внутреннюю структуру и территориальное устройство. В рамках территориального устройства государства складывается определенная система территориальных единиц, из которых состоит государство, система государственных связей между государством в целом и этими территориальными единицами, характер которых зависит от правового статуса как государства в целом, так и каждой из его территориальных единиц. Такого рода организацию территории государства принято называть формой государственного устройства.

По своему устройству Российская Федерация – суверенное, целостное, федеративное государство, состоящее из равноправных субъектов. Их несколько видов: республики, края, области, автономная область, автономные округа, города федерального значения.

Федеративное устройство РФ основывается на ряде принципов, обусловленных её демократической сущностью:

- государственная целостность, единство системы государственной власти;

- разграничение предметов ведения и полномочий между органами государственной власти РФ и органами государственной власти ее субъектов;

- равноправия и самоопределения народов РФ.

Эти принципы определяют характер территориального устройства не только самой Федерации, но и её субъектов, и являются базовыми для федеративного и бюджетного устройства государства.

Конституция РФ определяет, что установление общих принципов налогообложения и сборов в Российской Федерации находится в совместном ведении Российской Федерации и субъектов Федерации.

К бюджетам бюджетной системы Российской Федерации относятся:

-федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

-бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе:

- бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

- бюджеты городских и сельских поселений[3]

Таким образом, бюджетная система России, как федеративного государства состоит из трёх уровней:

- первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

- второй уровень - бюджеты субъектов РФ (89 бюджетов: 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, городские бюджеты Москвы и Санкт - Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

Консолидированный бюджет РФ – это федеральный бюджет и консолидированные бюджеты всех субъектов федерации. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или страны в целом, они не утверждаются и служат для аналитических и статистических целей

Правила и порядок регулирования бюджетного процесса с учетом интересов всех уровней власти составляют единство бюджетного федерализма и включают:

- разграничение бюджетной системы на федеральный бюджет и бюджеты субъектов федерации;

- ведение федерацией бюджета, налогов и сборов, федерального фонда регионального развития;

- установление общих принципов налогообложения и сборов в РФ;

-отделение местных бюджетов от государственных бюджетов и налоговой системы.

Бюджетный федерализм, рассматриваемый с точки зрения установления и регулирования всей системы федеральных отношений, должен включать механизм договорно-согласительных инструментов, и этим он отличается от унитарных форм государственного устройства. Межбюджетный федерализм базируется на следующих принципах:

- обоснованность и распределение доходов, определение и правовое закрепление автономных источников доходов бюджетов всех уровней с учетом ресурсного потенциала территорий (имущества, недр и др.), ранее полученных средств государственной поддержки;

- обоснованность распределения расходов, распределение и правовое закрепление между федеральным, субфедеральным и местным уровнями ответственности за выполнение отдельных социальных и экономических функций;

- территориальная прозрачность бюджетно-налоговых отношений, разработка и правовое закрепление обязанностей полного территориального разреза федерального бюджета, отражающего как прямые межбюджетные и налоговые потоки, так и территориальное распределение всех классификационных позиций федерального бюджета по всем субъектам федерации;

- обоснованность и многообразие форм избирательной поддержки отдельных регионов, определение и правовое закрепление критериев организации межбюджетных и налоговых потоков исходя из территориальной структуры расходов и сводного финансового потенциала территории;

- обеспечение устойчивости бюджетно-налоговой системы, разработка и правовое закрепление процедур оценки и учета бюджетно-налоговых последствий действия законов и постановлений правительства.

Похожие работы

... финансирования В любом бюджете доходы и расходы должны быть сбалансированы. Государственный бюджет вынужден отражать циклическое движение экономики и поэтому он не может быть сбалансированным. Государственный бюджет целесообразно балансировать с положительным сальдо ( от итал. Saldo – расчет) при подъеме и отрицательным – при спаде производства. Между тем типичен бюджет с отрицательным сальдо. ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

... в среднем 22,6 % от активов фонда на начало соответствующего года. При этом средний темп роста активов Национального фонда составит 114,5%, а его размер к 2009 году - 17,5 % к ВВП. В структуре расходов государственного бюджета на 2007 – 2009 годы приоритетными направлениями являются: а) развитие здравоохранения и образования; б) дальнейшее углубление социальных реформ; в) индустриально- ...

... находится в постоянном развитии, появляются новые товары, работы, услуги, новые финансовые инструменты, изменяется гражданское и народное законодательство. Кроме того, появляется необходимость в связи с изменением экономической ситуации государственного регулирования определенных отраслей и направлений деятельности экономических субъектов. Указанное требует своевременной корректировки законов о ...

0 комментариев