Понятие бюджетного устройства и его типы

Бюджетный федерализм

Бюджетный процесс

Принципы исполнения бюджета в Российской Федерации

Роль налогов в формировании бюджетов

Основы межбюджетных отношений в РФ

Итоги бюджетной политики в 2004 году и в начале 2005 года

Основные задачи бюджетной политики на 2006 год и среднесрочную перспективу

Основные приоритеты бюджетных расходов

Анализ принятого проекта федерального бюджета РФ на 2006 г

Навигация

Анализ принятого проекта федерального бюджета РФ на 2006 г

Государственный бюджет Российской Федерации

93430

знаков

3

таблицы

7

изображений

2.2 Анализ принятого проекта федерального бюджета РФ на 2006 г

18 ноября 2005 года Правительство РФ одобрило проект федерального бюджета на 2006 год. Профицит бюджета составляет 776,02 млрд. руб. или 3,2 % ВВП. Доходы федерального бюджета в 2006 году прогнозируются в сумме 5046,14 млрд. руб. (см. Приложение 2.2.1.), расходы – 4270,11 млрд. руб. (см. Приложение 2.2.2.)

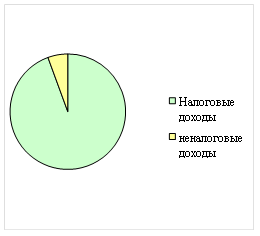

Налоговые доходы федерального бюджета в 2006 году оцениваются в 3167,83 млрд. руб., неналоговые доходы – 1878,31 млрд. руб.

2006 год 2002 год

Рисунок 2.2.1. Сравнение долей налоговых и неналоговых доходов в 2006 году и в 2002 году.

/Источники: Федеральный закон «О федеральном бюджете на 2002 год», Федеральный закон «О федеральном бюджете на 2006 год»/

Процентные расходы в 2006 году составят 202,48 млрд. руб., из которых на обслуживание внешнего долга направляется 136,307 млрд. руб. Непроцентные расходы, включая расходы, осуществляемые за счет единого социального налога в следующем году, достигнут 4067,63 млрд. руб.

Чистое погашение внешнего долга составит 212,64 млрд. руб. Чистое привлечение с внутреннего рынка составит 171,79 млрд. руб.

Федеральный бюджет на следующий год рассчитан исходя из среднегодовой цены на нефть марки Urals в 40 долл. за баррель, ВВП на уровне 24,38 трлн. руб., роста ВВП в 5,8%, инфляции – 7,0-8,5%, среднегодового курса рубля к доллару на уровне 28,6 руб. за долл.

По прогнозам Минфина, объем Стабилизационного фонда в 2006 году вырастет с 1315,62 млрд. руб. на начало года до 2132,24 млрд. руб. (см. рисунок 2.2.2.) В 2006 году в Стабилизационный фонд будут зачисляться все доходы, полученные от экспортных пошлин на нефть и НДПИ, а также зачисляемые по итогам 2006 года, при цене на российскую нефть Urals свыше 27 долл. за баррель. В 2005 году цена отсечения составляет 20 долл. за баррель.

Уточненный проект федерального бюджета на 2006 год был представлен Минфином в правительство 23 августа 2005 года. К этому же сроку Минэкономразвития уточнило прогноз социально-экономического развития РФ на 2006 год и на период до 2008 года.

Уточнение в основном касается выделения средств на формирование уставного капитала Банка развития СНГ, создаваемого Россией и Казахстаном, выделения в 2006 г 3,7 млрд. руб. на увеличение уставного капитала АИЖК и предоставления гарантий по ипотечным кредитам, а также исключения ограничений по предоставлению отсрочек и рассрочек по уплате налогов и сборов.

После рассмотрения кабинетом министров проект федерального бюджета на 2006 год и прогноз социально-экономического развития РФ на 2006 год и на период до 2008 года поступил в Государственную Думу РФ 26 августа 2005 года вместе с рядом других документов.

Заключение

Бюджетная система — это основанная на экономических отношениях и юридических нормах совокупность бюджетов, построение которой соответствует государственному устройству и конституции данной страны. В государствах с развитой рыночной экономикой функционируют многоуровневые бюджетные системы, специфика формирования которых заключается в самостоятельном строении бюджетов различных уровней власти: центрального, регионального и местного. Они образуют базу для составления консолидированного бюджета страны, который представляет собой свод бюджетов нижестоящих территориальных уровней и бюджета соответствующего административно-территориального образования. Он не имеет юридической силы и используется для расчетов и анализа.

Консолидированный бюджет включает: центральный бюджет (федеральный, республиканский), бюджет государственного социального страхования, региональные бюджеты территорий, местные, муниципальные бюджеты. Такое бюджетное устройство достигается вследствие разделения источников формирования доходов всех видов бюджетов, в том числе распределения налоговых поступлений среди субъектов по различным направлениям: между центром и территориями, между органами власти одного уровня. Это явление получило название бюджетного федерализма.

Бюджетный федерализм предполагает взаимодействие органов власти различных уровней с целью формирования, присвоения, распоряжения и использования денежных ресурсов общества. С помощью системы налогов, платежей, сборов, бюджетных ассигнований и расходов государство централизует, распределяет и перераспределяет бюджетные средства между уровнями государственной власти.

Ведущее место в бюджетном устройстве принадлежит государственному бюджету. Через него в зависимости от специфики государства перераспределяется от 20 до 60% национального дохода. Функциями государственного бюджета являются перераспределение национального дохода, стабилизация экономического роста, финансирование социальных программ. Основные источники доходов государственного бюджета — налоги и займы. Государственные расходы распределяются в соответствии с бюджетной классификацией. Конкретные направления и объемы расходов бюджетных средств определяются общими принципами государственного вмешательства в экономику, текущими и долгосрочными приоритетами хозяйственного развития.

Государственный бюджет составляется заблаговременно и вносится на утверждение правительству. В том случае, если правительственные расходы равны доходам, бюджет считается сбалансированным; если правительственные расходы превышают доходы - имеет место дефицит государственного бюджета; если правительственные доходы превышают расходы, возникает избыток - профицит государственного бюджета.

Основные выводы:

1.Государственные финансы являются главным комплексом средств государственного регулирования экономики (ГРЭ). Они состоят из государственного бюджета и внебюджетных фондов. Государственный бюджет — это годовой план государственных расходов и источников их финансового покрытия.

2.В зависимости от административно-территориального деления страны бюджеты бывают центральными, провинциальными и местными. Между ними существуют сложные отношения в части разделения доходов по видам поступлений и доле в них отдельных бюджетов, перераспределения доходов центральным бюджетом между отдельными территориями, а также распределения видов расходов между центральным и местными бюджетами.

3.Внебюджетные фонды имеют целевое назначение и формируются за счет специальных взносов или отчислений; по сути, они являются целевыми прямыми или косвенными налогами. Внебюджетные фонды не подотчетны парламентам.

4.Основные статьи бюджетных расходов: социальные услуги, расходы на военные, хозяйственные, административно-управленческие цели, а также платежи по государственному долгу. Расходы бюджета выполняют функции политического, социального и хозяйственного регулирования, а также обеспечения общих условий жизни в стране: управления, осуществления судебных и полицейских функций, системы образования и научных исследований, международных связей, обороны. Непосредственные расходы бюджета на хозяйственные цели осуществляются в виде государственных кредитов, субсидий и поручительств. Государственные кредиты носят льготный характер. Они, как субсидии и поручительства, как правило, направлены на достижение целей ГРЭ и выделяются в рамках государственных экономических программ. Субсидии предоставляются в виде дотаций производителям или потребителям для снижения цен, поощрения инвестиций, НИОКР, подготовки и переподготовки кадров, поддержания активности на внешних рынках. В настоящее время роль субсидий в бюджетных расходах на хозяйственные цели снижается.

6. Все остальные расходы государственного бюджета оказывают воздействие на народное хозяйство не как целенаправленные акции ГРЭ, а в виде побочного эффекта. Закупки вооружения и подряды на строительство военных объектов, затраты на административно-управленческий аппарат и взносы в международные организации воздействуют на структуру и размеры спроса в разных отраслях.

7. Действенность ГРЭ с помощью бюджетных расходов зависит от относительных размеров расходуемых средств (их доли в ВВП), структуры и эффективности этих расходов. В целом политика бюджетных расходов играет в ГЭП меньшую роль, чем регулирование с помощью налогов и ускоренного амортизационного списания основного капитала.

8. Обычные доходы бюджета состоят из налогов и сборов, взносов на социальные цели и поступлений от государственной собственности. Во многих странах в связи с хроническим дефицитом бюджета прирост государственного долга стал регулярным источником его покрытия. Бывают и чрезвычайные доходы, например поступления в бюджет от приватизации государственного сектора (ГС).

9. Превышение бюджетных расходов над доходами ведет к образованию бюджетного дефицита, который покрывается государственными займами. Задолженность государства, накапливаясь, превращается в государственный долг. Он подразделяется на внутренний и внешний; краткосрочный, среднесрочный и долгосрочный. Превышение государственного долга над ВВП более чем в 2,5 раза считается опасным для стабильности экономики и ставит под вопрос способность государства его выплатить.

10. Экономической основой государственного хозяйственного регулирования является часть национального дохода, перераспределяемая через государственный бюджет и внебюджетные фонды, и государственная собственность. Эффективность ГЭП при прочих равных условиях тем выше, чем выше государственные доходы, чем большая доля национального дохода перераспределяется государством, чем большую роль в экономике играет государственный сектор.

11. Определенные возможности дополнительной мобилизации средств в доходную часть бюджета представляет налог на добавленную стоимость, но рост ставок этого налога также ограничен возможностями повышения цен, условиями международной конкуренции.

12. Возможности использования бюджета как средства ГРЭ ограничены несколькими параметрами:

1) размерами бюджетных доходов и возможностями отказа от части бюджетных доходов в связи с предоставлением льгот по налогам и ускоренному амортизационному списанию основного капитала;

2) бюджетными ассигнованиями на социально-культурные, управленческие, оборонные цели и обслуживание государственного долга, сужающими возможности расходования бюджетных средств на хозяйственные нужды;

3) несоответствием возможностей бюджетного финансирования с потребностями в нем в различных фазах воспроизводственного цикла: самая большая потребность в финансировании из бюджета или целенаправленном отказе от бюджетных доходов возникает во время кризисов и депрессий, т. е. когда поступления в бюджет сокращаются, социальные расходы растут, а расходы на управление, оборону и обслуживание государственного долга в лучшем случае остаются неизменными.

Источники

Законодательные и нормативные акты

1. О бюджетной политике на 2002 год.

2. О бюджетной политике на 2006 год.

3. Бюджетное послание Президента РФ Федеральному Собранию РФ «О бюджетной политике на 2006 год» от 24 апреля 2005 года.

Учебники и учебные пособия

1. Мысляева И.Н. Государственные и муниципальные финансы: Учебник. — М.: ИНФРА-М, 2003. (Серия «Высшее образование»).

2. Бюджетная система Российской Федерации: Учебник/ О.В. Врублевская и др.; Под ред. О.В. Врублевской, М.В. Романовского. — 3-е издание, исправленное и переработанное - М: Юрайт-Издат, 2004.

3. Ходов Л.Г. Основы государственной экономической политики: Учебник. - М.: Издательство БЭК, 1999. - 332с.

4. Вархин П.И. Бюджетная система Российской Федерации: Учебник. - М., 2002.

5. Поляк Г.Б. Бюджетная система России: Учебник для вузов. - М.: ЮНИТИ, 2001.

6. Ермасова Н.Б. Государственные и муниципальные финансы. Ответы на экзаменационные вопросы: Учебное пособие для вузов. - М.: Издательство «Экзамен», 2004. - 192с.

Сайты в Интернете

1. www.minfin.ru

2. www.cbr.ru

Приложения

Приложение 2.2.1. Расходы федерального бюджета РФ на 2006 год

| Наименование | % |

| ВСЕГО | 100,00% |

| ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ | 15,15% |

| НАЦИОНАЛЬНАЯ ОБОРОНА | 15,63% |

| НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ | 12,65% |

| НАЦИОНАЛЬНАЯ ЭКОНОМИКА | 7,93% |

| ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО | 0,74% |

| ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ | 0,15% |

| ОБРАЗОВАНИЕ | 4,82% |

| КУЛЬТУРА, КИНЕМАТОГРАФИЯ И СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ | 1,18% |

| ЗДРАВООХРАНЕНИЕ И СПОРТ | 3,42% |

| СОЦИАЛЬНАЯ ПОЛИТИКА | 4,91% |

| МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ | 33,42% |

Источник: Федеральный закон «О федеральном бюджете на 2006 год»

Источник: Федеральный закон «О федеральном бюджете на 2006 год»

Приложение 2.2.2. Доходы федерального бюджета РФ на 2006 год

| % | |

| Наименование доходов | |

| ДОХОДЫ | 100,000% |

| НАЛОГИ НА ПРИБЫЛЬ, ДОХОДЫ | 6,834% |

| НАЛОГИ И ВЗНОСЫ НА СОЦИАЛЬНЫЕ НУЖДЫ | 5,987% |

| НАЛОГИ НА ТОВАРЫ (РАБОТЫ, УСЛУГИ), РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ | 24,024% |

| НАЛОГИ НА ТОВАРЫ, ВВОЗИМЫЕ НА ТЕРРИТОРИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ | 10,548% |

| НАЛОГИ, СБОРЫ И РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ | 14,929% |

| ГОСУДАРСТВЕННАЯ ПОШЛИНА, СБОРЫ | 0,457% |

| ДОХОДЫ ОТ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ | 32,955% |

| ПЛАТЕЖИ ПРИ ПОЛЬЗОВАНИИ ПРИРОДНЫМИ РЕСУРСАМИ | 0,585% |

| ДОХОДЫ ОТ ОКАЗАНИЯ ПЛАТНЫХ УСЛУГ И КОМПЕНСАЦИИ ЗАТРАТ ГОСУДАРСТВА | 1,780% |

| ДОХОДЫ ОТ ПРОДАЖИ МАТЕРИАЛЬНЫХ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ | 0,026% |

| АДМИНИСТРАТИВНЫЕ ПЛАТЕЖИ И СБОРЫ | 0,070% |

| ШТРАФЫ, САНКЦИИ, ВОЗМЕЩЕНИЕ УЩЕРБА | 0,041% |

| ПРОЧИЕ НЕНАЛОГОВЫЕ ДОХОДЫ | 0,064% |

| ЦЕЛЕВЫЕ ОТЧИСЛЕНИЯ ОТ ВСЕРОСИЙСКИХ ГОСУДАРСТВЕННЫХ ЛОТЕРЕЙ | 0,002% |

Источник: Федеральный закон «О федеральном бюджете на 2006 год

Похожие работы

... классификации расходов бюджетов Российской Федерации; - классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации; - классификацию источников внешнего финансирования дефицита федерального бюджета; - классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований; - классификацию ...

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... счет: 1) налоговых доходов от региональных налогов, от федеральных налогов и сборов и налогов, предусмотренных специальными налоговыми режимами (ст. 56 БК РФ); 2) неналоговых доходов; 3) иных поступлений. Неналоговые доходы бюджетов субъектов Российской Федерации формируются в соответствии со статьями 41 - 43, 46 Бюджетного Кодекса, в том числе за счет: · части прибыли унитарных предприятий ...

... упорядочить общую ситуацию с налоговыми поступлениями в бюджет, следовательно, стоит все-таки ожидать положительных сдвигов в сфере доходов бюджета Российской Федерации. Список литературы Материалы по исполнению федерального и консолидированного бюджетов за 1994 год. Главное управление федерального казначейства Отдел учета исполнения бюджетной системы и внебюджетных фондов. О поступлении ...

0 комментариев