Навигация

6.5.1 Платежное поручение

Платежное поручение представляет собой поручение хозяйствующего субъекта о перечислении определенной суммы со своего счета на счет другого хозяйствующего субъекта. Возможности применения в расчетах платежных поручений многообразны. С их помощью совершаются расчеты в хозяйстве как по товарным, так и не по товарным операциям. При этом все нетоварные платежи совершаются исключительно платежными поручениями.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимы реквизиты для совершения платежа, и представляется в банк, как правило, в 4 экземплярах, каждый из которых имеет определенное назначение: (Приложение №5)

1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах дня банка;

4-й экземпляр возвращается плательщику со штампом банка в качестве расписки от приеме платежного поручения к исполнению;

2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах для этого банка, а 3-й экземпляр прилагается к выписке со счета получателя как основание для подтверждения банковской проводки.

Поручения действительны в течении 10 дней со дня выписки (день выписки в расчет не принимается). Поручение принимается от плательщика к исполнению только при наличии средств на счете, если иное не оговорено между банком и владельцем счета. Платежное поручение по договоренности сторон могут быть: срочные, досрочные и отсроченные.

Срочные платежи совершаются в следующих вариантах:

· авансовый платеж, т.е. платеж до отгрузки товара;

· платеж после отгрузки товара, т.е. путем прямого акцепта товара;

· частичные платежи при крупных сделках.

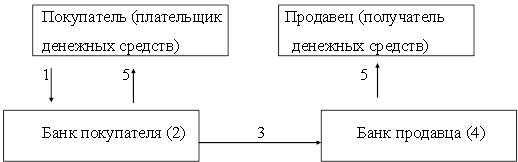

Расчет платежными поручениями осуществляется по такой схеме:

1. Покупатель (т.е. плательщик денежных средств) представляет в банк платежное поручение в четырех (или пяти) экземплярах и получает назад четвертый экземпляр в качестве расписки банка.

2. Банк, обслуживающий покупателя, на основании одного экземпляра платежного поручения списывает денежные средства со счета покупателя.

3. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца два экземпляра платежного поручения и денежные средства.

4. Банк, обслуживающий продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на счет продавца (т.е. получателя денежных средств)

5. Банки продавца и покупателя выдают своим клиентам соответственно выписки из расчетных счетов.

После проверки банком правильности оформления поручения производится списание средств со счета плательщика. При отсутствии средств на счете покупателя в день наступления срока планового платежа платежное поручение принимается банком в картотеку неоплаченных расчетных документов с оприходованием по внебалансовому счету № 90902 "Расчетные документы, не оплаченные в срок". Оплата его производится по мере поступления средств на счет плательщика в порядке установленной очередности платежей.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность плательщика предварительно проверить качество оплачиваемых товаров или услуг, возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее перспективной формой.

6.5.2 Платежное требование-поручение

Платежное требование-поручение представляет собой расчетный документ, содержащий требование продавца к покупателю оплатить на основании направленных ему, минуя банк, расчетных и отгрузочных документов стоимость поставленного по договору товара. (Приложение №6)

Платежное требование-поручение выписывается поставщиком на основании фактической отгрузки продукции или оказания услуг на стандартизованном бланке и вместе с отгрузочными документами направляется в банк покупателя для оплаты. Возможен прием требований-поручений и на инкассо (в банке поставщика).

ИНКАССО – это банковская операция, посредством которой банк по поручению своего клиента получает причитающиеся ему денежные средства от других предприятий и организаций на основе расчетных, товарных и денежных документов. При инкассовой услуге банк поставщика сам пересылает платежные требования-поручения в банк плательщика через органы связи спецпочтой. При взаимной договоренности между поставщиком и покупателем и их банками в целях ускорения расчетов почтовая пересылка документов из банка поставщика в банк плательщика заменяется передачей их содержания по факсу. Инкассовые услуги банка поставщика предоставляются клиенту за комиссионное вознаграждение.

Поскольку инициатива в расчетах платежными требованиями-поручениями исходит от поставщика, то оплата этих документов может быть произведена только с согласия (акцепта) покупателя. С этой целью поступившие в банк покупателя платежные требования-поручения регистрируются в специальном журнале и передаются банком непосредственно плательщику под расписку для акцепта.

Различают разные формы акцепта:

1. Положительный акцепт – форма акцепта, при которой плательщик обязан по каждому расчетному документу, содержащему требование поставщика на оплату, заявить в письменной форме либо свое согласие на оплату, либо отказ от акцепта.

Отрицательный акцепт – форма акцепта, при которой плательщик письменно уведомляет банк только об отказе от акцепта. Не заявленные в обусловленный срок отказы расцениваются банком как согласие плательщика на оплату (молчаливый акцепт).

2. Предварительный акцепт означает, что плательщик свое согласие на оплату требования поставщика дает до списания денег с его счета. При этом расчетный документ считается акцептованным, если плательщик не заявил банку отказ в течение трех рабочих дней. Оплата производится на следующий день по истечению срока акцепта.

3. Последующий акцепт предусматривает немедленную оплату расчетных документов по мере их поступления в банк в течение операционного дня банка. При этом за плательщиком сохраняется право заявления последующего отказа от акцепта в течение 3 рабочих дней.

Плательщик, определив возможность оплаты полученного платежного требования-поручения, сдает данный документ в обслуживающий его банк для перечисления акцептованной им суммы на расчетный счет продавца. Расчет платежными требованиями-поручениями совершается по следующей схеме:

1. Отгрузка продукции продавцом.

2. Передача платежного требования-поручения вместе с отгрузочными документами.

3. Помещение отгрузочных документов в картотеку №1 в банке, обслуживающем покупателя.

4. Передача платежного требования-поручения покупателю.

5. Оформление покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя.

6. Передача покупателю отгрузочных документов.

7. Банк, обслуживающий покупателя, списывает сумму оплаты со счета покупателя.

8. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, платежные требования-поручения.

9. Банк, обслуживающий продавца, зачисляет сумму оплаты на счет продавца.

10. Банк покупателя и банк продавца выдают своим клиентам соответственно выписки из расчетного счета.

В случае отказа полностью или частично оплатить платежное требование-поручение плательщик оформляет сопроводительное письмо (извещение) с мотивировкой отказа от акцепта. Если отказ частичный, то указанное сопроводительное письмо передается плательщиком в обслуживающий его банк вместе с оформленным платежным требованием-поручением для пересылки его вместе с последним в банк поставщика.

В случае полного отказа от акцепта платежное требование-поручение вместе с сопроводительным письмом об отказе в оплате возвращается плательщиком непосредственно поставщику, минуя банк.

Похожие работы

... капитала.Соц.направленость современ.эконом.развития харак-ет:1)ориентацией произ-ва на более полное удовлетв-я человеч.потребностей:2)на обеспечение безопасности условий труда:3)на улучшение сферы обитания человека. ЛЕКЦИЯ 7 1) Формы общест. хоз-ва сновные черты натур. и товар. хоз-ва. Íàòóð. õîç-âî - èñ&# ...

... , то становится понятной причина массовых расчетов без использования денег. В 1998 году в результате кризиса произошел всплеск инфляции, что привело к увеличению денежной массы и возвращению денег в хозяйственный оборот. Однако денежная масса в 90-х годах в России явно не была недостаточной. Это ставит под сомнение всю логику данной теории. Кроме того, неясно, почему подобные явления не ...

... , ограниченный двумя датами. После расчета итогов программа формирует различные ведомости: анализ счета 90 (приложение Э ), карточка счета 90 (приложение D); обороты по счету 90 (главная книга) (приложение F). В качестве предложений по автоматизации учета розничного товарооборота в ЗАО «Дом торговли Рамонак»» можно предложить установить в каждом отделе магазина компьютерно-кассовые системы, ...

... , в полном объеме обеспечивая выполнение всех рекомендаций, содержащихся в Конвенции ООН о ликвидации всех форм дискриминации в отношении женщин. Немаловажное место в современном семейном праве занимает брачный контракт и, связанные с ним проблемы Что такое брачный контракт? Это попытка вторжения сухой юридической логики в тонкую сферу чувств, своеобразный компромисс между любовью к себе и ...

0 комментариев