Навигация

Эмиссия и выпуск денег в хозяйственный оборот

37005

знаков

0

таблиц

0

изображений

Введение

Как известно, российская экономика проходила в последние годы и проходит до сих пор один из самых сложных периодов в своей истории.За последние 15 лет произошла полная ее перестройка. Из административно-командной российская экономика трансформировалась в рыночную. Сейчас уже можно сказать, что этот процесс в целом прошел успешно, хотя и не обошелся без отдельных, весьма существенных проблем. Некоторые из этих проблем были типичными для данной ситуации, экономисты их предвидели и имели средства для борьбы с ними. Другие же были совершенно непредсказуемыми и не ожидались даже экономистами, стоявшими у руля реформ.

В 90-е годы в России произошел катастрофический спад производства, разрушение хозяйственных связей и подобные им явления. Для населения же наиболее ярким и жизненным проявлением этого кризиса стала инфляция. Для ее объяснения выдвигалось множество различных теорий, как профес-сиональных, так и совершенно дилетанских с точки зрения экономики. Но наиболее часто высказывалось предположение о связи инфляции с избытком денежной массы в России и ошибочной монетарной политикой государства.

Таким образом, в последние годы часто возникали дискуссии по поводу определения оптимального количества денег в обращении. При этом выска-зывались две точки зрения. Сторонники одной из них высказывались за возможность дополнительного выпуска существенного количества денег в оборот для расчетов по внешним и внутренним долгам, вложений в экономику и т.п. Их оппоненты, напротив, полагали, что увеличение денежной массы повлечет за собой новый всплеск инфляции, и , чтобы избежать этого, государство должно уменьшать количество денег в обращении или хотя бы удерживать его на одном уровне.

На теоретической основе две эти точки зрения можно объединить в одну. Несомненно, связь между инфляцией и состоянием денежной массы существует, и чрезмерное увеличение количества денег в обращении вызывает инфляционные процессы. Но, с другой стороны, небольшое увеличение денежной массы иногда даже полезно для экономики, а недостаток денег в обращении имеет ряд нега-тивных последствий.

Эти вопросы рассмотрены и проанализированы в данной работе. Также внимание уделено государственному влиянию на рынок денежных средств, т.е. осуществлению денежно-кредитной политики. Очевидно, что такая политика – один из наиболее сильных инструментов государственного влияния на эконо-мику. Рассмотрены различные способы осуществления монетарной политики и механизм их действия.

Практический пример, приведенный в разделе 4, также относится к этой области. В нем рассматриваются негативные побочные явления, возникающие в результате применения государственной монетарной политики, направленной на стабилизацию экономики. Анализируется также возможность возникновения проблем, связанных с денежно-кредитной политикой государства в ностоящий момент.

Таким образом, главная цель этой работы не углубленное рассмотрение чисто теоретических вопросов, а, скорее, увязывание теории с практикой, т.е. преломление теоретических экономических явлений в конкретной реальной ситуации.

1.Теоретические аспекты денежной эмиссии.

Одним из основополагающих принципов организации денежной системы cовременного государства является кредитный характер денежной эмиссии. Он означает, что деньги поступают в оборот из банков, которые создают их в результате проведения различных кредитных операций.

Следует различать понятия «выпуск денег» и «эмиссия денег». Выпуск денег в оборот происходит постоянно. Безналичные деньги выпускаются в оборот при предоставлении коммерческими банками ссуд своим клиентам. Наличные деньги выделяются клиентам из операционных касс коммерческих банков в процессе осуществления кассовых операций. Однако при этом происходят и обратные явления: клиенты коммерческих банков погашают банковские ссуды и сдают наличные деньги в операционные кассы банков. Таким образом, количество денег в обороте в результате таких операций может и не увеличиваться.

Эмиссия же – более узкое понятие. Это такой выпуск денег, который приводит к общему увеличению денежной массы, находящейся в обороте. Существует эмиссия наличных и безналичных денег.

При двухуровневой банковской системе эмиссия безналичных денег осу-ществляется коммерческими банками, а эмиссия наличных денег – Центральным банком, т.к. он имеет монопольное право на выпуск банковских билетов. При этом первичной является безналичная эмиссия, т.к. эмитируемые наличные деньги сначала отражаются в виде записей на депозитных счетах коммерческих банков, т.е. выступают в безналичной форме.

В настоящее время безналичные расчеты в экономически развитых странах составляют более 95% всего денежного оборота. Поэтому увеличение денежной массы в обращении происходит главным образом не за счет эмиссии наличных денег, а благодаря безналичной эмиссии.

В России же соотношение между количеством наличных и безналичных денег в обращении совсем другое: наличные деньги составляют до 40% денежной массы. Это значит,что в отличие от экономически развитых стран, влияние наличной эмиссии на денежную систему России все еще очень велико.

Главная цель эмиссии безналичных денег в оборот ( эмиссия наличных денег не является самостоятельной, а выступает как следствие безналичной эмиссии) – обеспечение дополнительной потребности предприятий в оборотных средствах. Для этого коммерческие банки должны предоставить предприятиям дополнительные кредиты. Для выдачи этих кредитов банкам необходимо привлечь дополнительные ресурсы. Эти ресурсы образуются в результате безналичной эмиссии.

В СССР эмиссионные функции осуществлялись Государственным банком и реализовывались через систему кассовых и кредитных планов.

Размер наличной эмиссии определялся исходя из проектов кассовых планов банков, т.е. прогнозов их кассовых оборотов. Они составлялись по заявкам обслуживаемых банками клиентов о планируемой величине получения наличных денег в определенном периоде, причем на строго регламентированные цели ( например, выдача заработной платы) и в пределах установленных пропорций, которые зависели от суммы выручки предприятия.

В условиях формирования рыночных структур государство не может жестко контролировать объем кредитования региона и его денежной массы, а влияет на них косвенными методами. Эта функция осуществляется Центральным банком. Сотрудники Центрального банка проводят анализ и прогнозирование состояния денежного обращения, выясняют тенденции его развития, прогнозируют потребность хозяйственного оборота в денежных средствах на макро- и микроуровнях, устанавливает контрольные цифры минимальной и максимальной границ прироста денежной массы.

На основании этих исследований Центральный банк устанавливает ори-ентировочный прирост денежной массы в обращении.

Очевидно, что чрезмерная эмиссия приведет к возникновению в обороте избыточной массы денег, что может вызвать всплеск инфляции. Недостаточная же эмиссия влечет за собой сбои в продаже товаров и некоторые другие последствия.

Отсюда следует, что очень большое значение имеет снабжение оборота платежными средствами в размере, соответствующем действительной потребности в них. Возникает необходимость точного определения количества денежных средств в обороте.

Для расчета количества денег, необходимых для обращения в каждый момент времени, может использоваться формула, предложенная К.Марксом:КД=(СТЦ – К + П – ВП): О (1.1)

где КД – количество денег в обращении;

СЦТ-сумма цен реализуемых товаров и услуг;

К - сумма товаров, проданных в кредит;

П - сумма платежей по обязательствам;

ВП - сумма взаимопогашающихся платежей;

О - среднее число оборотов денежной единицы в данный период времени.

Для расчета количества денег в обращении чаще используется формула, разработанная американским экономистом И.Фишером. Однако, она, по сути, является упрощенным вариантом приведенной выше формулы:

КД = М * Ц : О, (1.2)

где М - количество продаваемых товаров;

Ц - средняя цена товара;

О - среднее число оборотов денежной единицы в данный период времени.

Путем преобразования этой формулы получается следующее уравнение:

КД*О=М*Ц, (1.3)

т.е. произведение количества денег на скорость их обращения равно произ-ведению уровня цен на товарную массу, т.е. совокупному объему денежных средств, израсходованных в экономике за определенный период.

Левая часть этого равенства отражает уровень предложения денег в какой-то период времени, правая – величину спроса на деньги.

Когда экономика стабильна, это равенство верно.Если же происходит чрезмерная эмиссия денег ( т.е. увеличивается количество денег в обращении), оно трансформируется в следующее неравенство:

КД * О > М *Ц (1.4)

т.е. предложение денег превысит спрос на них.

Но рыночная система всегда стремится к равновесию, следовательно, спрос на деньги также должен увеличиться. Это может произойти двумя способами:

1) увеличение количества произведенных товаров ( М). Этот вариант не наносит ущерба экономике;

2) повышение цен на товары ( Ц), что ведет к развитию инфляционных процессов и обесценению денег. В этом случае государство проводит политику ограничения массы платежных средств в обороте, используя различные инструменты денежно-кредитного регулирования.

В случае нехватки количества денег в обращении уравнение Фишера принимае вид:

КД * О < М *Ц (1.5)

т.е. наблюдается недостаток денежных средств при сравнительном избытке товарной массы. Это приводит к тому, что во взаимоотношениях между предприятиями применяется бартер, что предприятия используют свою продукцию для расчетов по оплате труда. Кроме того, возникает большое количество неплатежей и начинают действовать различные денежные суррогаты ( вексекля и др.)

В такой ситуации государство увеличивает денежную массу, эмитируя деньги в обращении.

Таким образом, очевидно, что главную роль в осуществлении эмиссии играет государство в лице Центрального банка. Хотя эмиссия непосредственно происходит в системе коммерческих банков, Центральный банк может существенно изменять эмитируемое банком количество денег, используя различные инструменты денежно-кредитной политики.

2.Механизм проведения денежной эмиссииМеханизм действия банковского мультипликатора.

Так как безналичная эмиссия первична по отношению к наличной, целесообразно начать рассмотрение механизма эмиссии именно с нее.

В двухуровневой банковской системе механизм безналичной эмиссии действует на основе банковского мультипликатора. Банковский мультипликатор представляет собой число, характеризующее процесс увеличения количества денег на депозитных счетах в коммерческих банках в процессе их движения от одного коммерческого банка к другому.

Механизм банковского мультипликатора действует только при сущест-вовании двух или более уровней банковской системы. Первый уровень этой системы – Центральный банк – управляет механизмом мультипликации, а второй – коммерческие банки – заставляет его действовать , причем действовать авто-матически.

Механизм действия банковского мультипликатора связан с понятиями нормы обязательных банковских резервов и свободного резерва.

Политика, основанная на требовании центральных банков о создании обязательных резервов банка и других финансово-кредитных институтов – один из важнейших инструментов современного денежно-кредитного регулирования. Впервые эта политика была применена в США при создании Федеральной резервной системы в 1913 году.

Создание обязательных резервов имеет целью обеспечение постоянного уровня ликвидности банков и, что более важно в контексте рассматриваемой проблемы, регулирование Центральным банком денежной массы.

Резервы представляют собой часть средств, которые банки должны хранить в наличной форме, в виде вкладов в Центральный банк или в ценных бумагах в качестве обеспечения своих обязательств по привлеченным депозитам и полученным кредитам. Под нормой резервов понимается установленное в законодательном порядке процентное отношение обязательных резервов к привлеченным средствам банка. Норма банковских резервов дифференцируется в зависимости от срока и видов вкладов в национальной и иностранной валюте.

Во многих странах резервы хранится на корреспондентских счетах в Центральном банке без начисления процентов. Иногда для стимулирования банков в соблюдении нормы обязательных резервов Центральный банк выплачивает им процент по избыточным резервам ( так было в Швеции в начале 90-х годов)

В России политика создания обязательных резервов стала использоваться в 1989 году, когда в банковской системе страны появились коммерческие банки.

Свободный резерв – это совокупность ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций.

Очевидно, что коммерческие банки могут осуществлять свои активные операции ( выдача ссуд, покупка ценных бумаг и т.д.) только в пределах имеющихся у них ресурсов, т.е. свободного резерва. Свободный резерв системы коммерческих банков складывается из резервов отдельных коммерческих банков. Поэтому от увеличения или уменьшения резервов отдельных банков свободный резерв всей системы коммерческих банков не изменится. Величина свободного резерва одного банка вычисляется по следующей формуле:

Ср = К + ПР + ЦК + МБК – ОЦР – А (2.1)где Ср – свободный резерв коммерческого банка;

К – капитал коммерческого банка;

ПР – привлеченные ресурсы коммерческого банка ( средства на депозитных счетах);

ЦК – централизованный кредит, предоставляемый Центральным банком;

МБК – межбанковский кредит;

ОЦР – отчисления в централизованный резерв, находящийсяв распоряжении Центрального банка ( обязательные банковские резервы);

А – ресурсы, которые на данный момент уже вложены в активные операции банка.

Рассмотрим теперь механизм банковского мультипликатора на условном примере ( рис.3.1), размеры кредитов и отчислений даны в рублях), при этом сделаем 3 допущения:

1) коммерческие банки на данный момент не располагают свободными резервами;

2) каждый банк имеет только двух клентов;

3) банки используют свои ресурсы только для кредитных операций

Клиент 1 нуждается в 10 млн рублей для расчетов с клиентом 2 и и обращается в банк 1 за кредитом.Но банк 1 не может предоставить этот кредит ввиду отсутствия свободного резерва. Он обращается в Центральный банк и получает централизованный кредит в размере 10 млн рублей. У него образуется свободный резерв, из которого и выдается ссуда клиенту 1*

Клиент 1 со своего расчетного счета выплачивает 10 млн рублей клиенту 2. Таким образом, свободный резерв банка 1 исчерпывается, но возникает свободный резерв в банке 2, т.к. именно в него положил вырученные деньги клиент 2.

Часть свободного резерва банк 2 отдает Центральному банку в виде обязательного резерва. Будем считать норму обязательных резервов равной 20% ( т.е. банк 2 отчислил в Центральный банк 2 млн рублей). Оставшиеся 8 млн рублей используются для предоставления кредита клиенту 3. При этом деньги на расчетном счете клиента 2 остаются нетронутыми.

*Свободный резерв в коммерческом банке, дающий начало процессу мультипликации, образуется не только при выдаче кредита Центральным банком.Он может образоваться, например, при покупке Центральным банком ценных бумаг у коммерческих банков.

Клиент 3 за счет этого кредита расплачивается с клиентом 4, который кладет эти деньги в банк 3.Таким образом, у этого банка возникает свободный резерв, в то время как у банка 2 он исчезает. Банк 3 отчисляет 1,6 млн рублей в централизованный резерв, а остальные 6,4 млн рублей выдает в виде кредита клиенту 5, не трогая при этом деньги на расчетном счете клиента 4.

Как видно из рис.3.1, далее процесс мультипликации протекает аналогично. Он не прекращается на клиенте 9, а продолжается до тех пор, пока величина свободного резерва коммерческого банка ( а значит и выдаваемого кредита) не приблизится к нулю. За счет отчислений в централизованный резерв денежные средства аккумулируются в Центральном банке в размере первоначально выданного им кредита ( 10 млн рублей). В итоге средства на счетах клиентов 2,4,6,8, и всех последующих четных клиентов остаются нетронутыми, поэтому общая сумма денег на расчетных счетах составляет вели-чину, значительно превышающую выданный Центральным банком кредит в размере 10 млн рублей. Общую сумму денежных средств, образующихся в результате действия банковского мультипликатора, можно рассчитать следующим образом.

Банк 1, получив кредит от Центрального банка, выдал клиенту 1 ссуду, равную своему свободному резерву Ср1. Клиент 2 кладет сумму Ср1 в банк 2. После отчисления обязательных резервов в Центральный банк свободный резерв банка 2 становится следующим:

Ср2 =Ср1- Ср1 * Н : 100 = Ср1 ( 1 – Н : 100) , (2.2)

где Срn - свободный резерв n-го банка ( после отчисления обязательных банковских платежей);

Н – норма обязательных банковских резервов в процентах.

Свободный резерв банка 2 выдается в виде кредита, а затем кладется в банк 3. Его свободный резерв становится таким:

Ср3 = Ср2 – Ср2 * Н : 100 = Ср1 ( 1 – Н : 100 ) – Ср1 ( 1 – Н :100) * Н:100 =

=Ср1* ( 1-Н:100) ( 1- Н:100) = Ср1(1 – Н : 100)2 (2.3))

Таким образом выводится формула для вычисления свободного резерва n-го банка, участвующего в механизме банковского мультипликатора:

Срn = Cр1 ( 1 – Н :100)n-1 (2.4)

Следовательно, общая сумма денежных средств, образовавшихся в процессе мультипликации, выражается следующим образом:

С = Ср1 + Ср1 ( 1-Н:100) + Ср1 ( 1 –Н :100)2 + …….+ Ср1 ( 1 – Н:100)n-1,(2.5)

где С – сумма денежных средств, образовавшихся в результате мультипликации,

n – количество банков, принявших участие в работе банковского муль-типликатора.

В теоретической модели процесса мультипликации n стремится к бесконечности и свободный резерв коммерческих банков в процессе мультипликации не исчерпывается полностью, а бесконечно приближается к нулю.

Это означает, что процесс мультипликиции, будучи однажды запущенным, должен продолжаться бесконечно. В реальности этого, конечно, не происходит в силу различных обстоятельств: не совсем точное отчисление резерва в Центральный банк, использование свободного резерва не только для кредитных операций и т.д.

Однако, для приближенных расчетов можно использовать математические формулы. В данном случае сумма денежных средств, образовавшихся в результате мультипликации, представляет собой бесконечно убывающую геометрическую прогрессию со знаменателем ( 1 – Н : 100). Согласно формуле ее сумма равна:

С = Ср1:[ 1 – ( 1 – Н :100)] = Ср1:(Н :100) =( 100 Ср1): Н (2.6)Зная эту формулу, можно вычислить величину банковского мультипликатора, т.е. определить, во сколько раз количество денег, образовавшееся в результате мультипликации, превысит первоначально эмитированные деньги:

БМ = (100 Ср1):Н : Ср1 = 100:Н, (2.7)

где БМ – банковский мультипликатор.

Таким образом, в рассмотренном ранее примере величина банковского мультипликатора будет равна 100:20=5, т.е. первоначальный кредит в 100 млн рублей может увеличить количество денег в обращении до 500 млн рублей.

Это только теоретический расчет. В реальности же количество образовавшихся денег будет несколько меньше в силу указанных ранее обстоятельств.

Следует заметить, что банковский мультипликатор работает как на увели-чение,так и на уменьшение денежных средств, т.е. изъятие 100 млн рублей в рассмотренном примере приведет к уменьшению безналичных денежных средств на 500 млн рублей.

Очевидно, что контроль за работой банковского мультипликатора означает контроль за эмиссией безналичных денег в стране.Центральный банк осуществляет этот контроль, изменяя величину свободных резервов коммерческих банков ( подробнее об этом – в разделе 3 ).

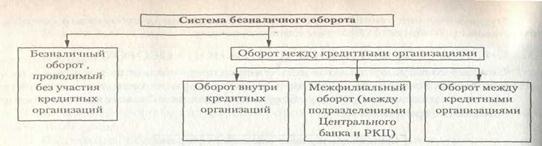

Механизм осуществления эмиссии через расчетно-кассовые центрыКак уже упоминалось, монополия на эмиссию наличных денег принадлежит Центральному банку.Он прогнозирует величину эмиссии и распределяет ее по отдельным регионам страны.

Эмиссия наличных денег осуществляется децентрализовано. Это связано с тем, что потребность коммерческих банков в деньгах, требующая их дополнительного выпуска в оборот постоянно меняется, т.к. зависит от потребности в деньгах их клиентов ( юридических и физических лиц). Очевидно, что своевременная доставка денег из центра в такой ситуации вряд ли возможна. Это особенно актуально для России: в связи с огромными расстояниями доставка денег заняла бы довольно много времени, и к моменту их поступления в пункт назначения потребность в деньгах там уже изменилась бы. Следовательно, в данном регионе образуется либо излишек, либо недостаток наличных денег, вследствие чего возникнут различные проблемы в экономике.

Поэтому в России наличная эмиссия проводится Центральным банком через систему расчетно-кассовых центров (РКЦ). Они расположены в различных регионах страны и обслуживают находящиеся там коммерческие банки. Эмиссия наличных денег в РКЦ осуществляется через резервные фонды и оборотные кассы.

Резервный фонд РКЦ – это место хранения денежных знаков, которые могут быть выпущены в обращение при возникающей потребности в них. Эти денежные знаки не считаются деньгами, находящимися в обращении, т.к. они являются резервом, следовательно, не совершают движения.

Через оборотную кассу РКЦ наличные деньги непосредственно вводятся в оборот. Но при этом коммерческие банки также сдают полученные ими деньги в оборотную кассу. Если количество выданных денег равно количеству полученных от коммерческих банков, эмиссии не происходит. При превышении поступления денег над выдачей их из оборотной кассы происходит изъятие денег из обращения. В этом случае избыточную сумму денег переводят из оборотной кассы РКЦ в резервный фонд.

Резервными фондами РКЦ распоряжаются региональные управления Цен-трального банка. РКЦ обязаны выделять коммерческим банкам наличные деньги в пределах их свободных резервов. Если в процессе действия банковского мультипликатора у большинства коммерческих банков возрастут свободные резервы и соответственно увеличится их потребность в наличных деньгах, а поступление денег в их операционные кассы не возрастет, РКЦ вынужден будет увеличить выпуск наличных денег в обращение. Для этого на основе разрешения регионального управления Центрального банка РКЦ переводит наличные деньги из резервного фонда в оборотную кассу РКЦ, т.е. производит эмиссионную операцию.

Однако, при осуществлении эмиссии одним РКЦ другой может в то же время изъять аналогичную сумму наличных денег, и общая масса их в обращении не изменится. В Правлении Центрального банка составляется ежедневный эмиссионный баланс, который отражает, произошла ли на данный день эмиссия наличных денег в стране.

Наличные деньги поступают из РКЦ в операционные кассы коммерческих банков, откуда выдаются потом клиентам этих банков и списываются при этом с их счетов.

Следовательно, наличные деньги трансформируются из безналичных, которые находятся на счетах в коммерческих банках. При эмиссии безналичных денег в результате действия банковского мультипликатора происходит и эмиссия наличных денег.

Похожие работы

... наличных и безналичных денег для защиты и обеспечения устойчивости национальной валюты даже для стран с развитой рыночной экономикой. 2. Выпуск денег в хозяйственный оборот 2.1 Типы и процессы выпуска денег в оборот и изъятия из оборота Денежный оборот состоит из оборота наличных и безналичных денег. Наличные деньги представлены банкнотами и разменной монетой. Безналичные деньги – это ...

... денег вторичны, производны от сущности денег. Поэтому происходящие модификации функций денег необходимо рассматривать, базируясь на анализе сущности денег. В связи с тем что сущность денег по-разному понималась учеными прошлого, и трактуется современными теоретиками и по-разному представляется в различных теориях денег, изложение вопросов, касающихся функций денег, также неоднозначно: существует ...

... и законы кредита. 3. Формы и виды кредита. 4. Роль и граница кредита. 5. Ссудный процент и его экономическая роль. 6. Взаимодействие кредита и денег. 7. Международный кредит и его форма. 1. Необходимость и сущность кредита.В системе экономических отношений кредит как самостоятельная экономическая категория всегда занимал особое положение. Он способен ускорять общественное развитие, с ...

... путем применения: - Соответствующего платежного инструмента (чека, простого векселя, плат. поручения), свидетельствующего о распоряжении владельца на списание средств. - Специальный акцепт документов (платежные требования-поручения, требования, переводной вексель) - Также законодательством РФ предусмотрены случаи бесспорного списания средств - ...

0 комментариев