Основні результати діяльності ВАТ АКБ „Укрсоцбанк”

Документи та бухгалтерські проводки при розрахунково-касових операційях в ВАТ АКБ „Укрсоцбанк”

Технологія розрахунків в ВАТ АКБ „Укрсоцбанк” з використанням банківських пластикових платіжних карток

Банк має право змінити встановлений Договором розмір ставки, за якою нараховуються проценти на залишки коштів на Рахунку/Депозиту

Держатель несе відповідальність за сплату податків із сум, що зара-ховуються на Рахунок/Депозит

Рейтингова позиція банку на ринку пластикових платіжних карток в банківській системі України

Депозитний. Особливості тарифного пакета «Депозитний»

Visa Virtual. Особливості тарифного пакета Visa Virtual

Навигация

"Розрахункові операції банку" (на матеріалах комерційного банку ВАТ АКБ "Укрсоцбанк")

"Розрахункові операції банку" (на матеріалах комерційного банку ВАТ АКБ "Укрсоцбанк")

88414

знаков

1

таблица

15

изображений

Академія КРОК

ЗВІТ

за результатами переддипломної практики на тему № 2.1

„РОЗРАХУНКОВІ ОПЕРАЦІЇ БАНКУ”

(НА МАТЕРІАЛАХ КОМЕРЦІЙНОГО БАНКУ ВАТ АКБ «УКРСОЦБАНК»)

Київ 2010

Зміст

Вступ

1. Характеристика основних видів діяльності комерційного банку ВАТ АКБ „Укрсоцбанк”

1.1 Організаційна характеристика ВАТ АКБ „Укрсоцбанк”

1.2 Основні результати діяльності ВАТ АКБ „Укрсоцбанк” у 2008 – 2009 рр

2. Розрахункове – касове обслуговування клієнтів в ВАТ АКБ „Укрсоцбанк”

2.1 Операції розрахунково-касового обслуговування клієнтів – юридичних, фізичних осіб та інших банків

2.2 Документи та бухгалтерські проводки при розрахунково-касових операціях в ВАТ АКБ „Укрсоцбанк”

3. Технологія розрахунків в ВАТ АКБ „Укрсоцбанк” з використанням банківських пластикових платіжних карток

3.1 Механізми розрахунково-касових готівкових та безготівкових розрахунків за допомогою платіжних карток

3.2 Бухгалтерський облік розрахунково-касових операцій, виконуємих з використанням платіжних пластикових карток

3.3 Рейтингова позиція банку на ринку пластикових платіжних карток в банківській системі України

3.4 Види розрахунково-касових операцій банку з використанням банківських платіжних карток

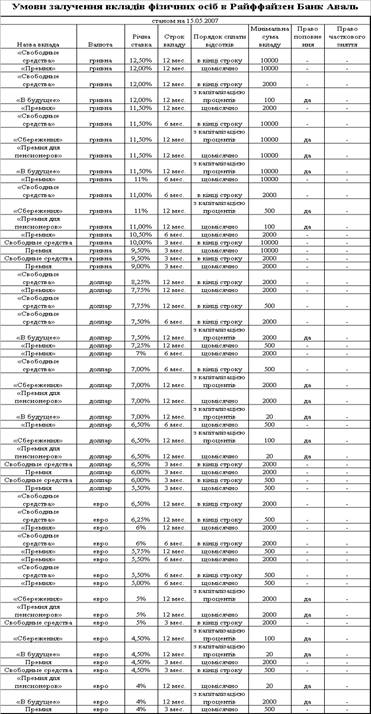

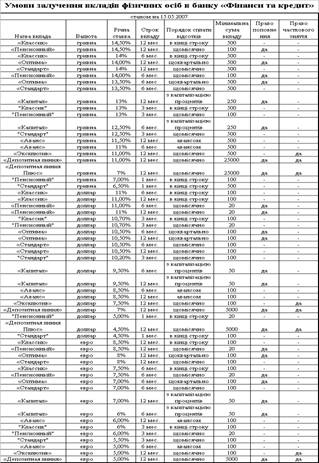

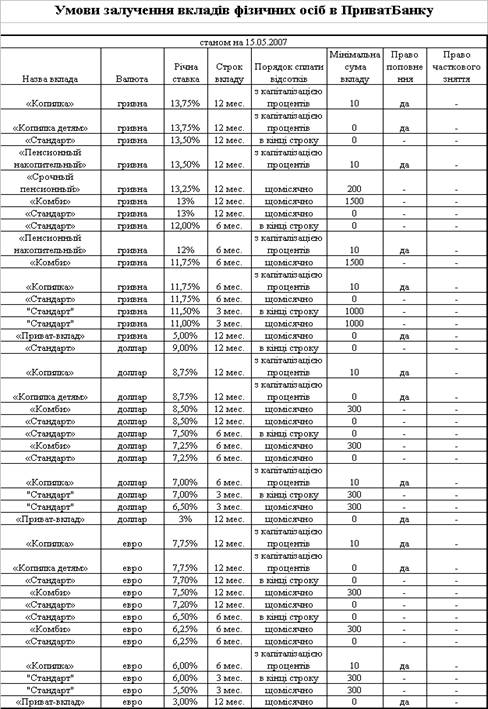

3.5 Тарифна політика банку в операціях з банківськими пластиковими платіжними картками

Висновки та рекомендації

Список використаної літератури

Вступ

Розрахунки з використанням готівки надзвичайно дорого обходяться державній і комерційним фінансовим структурам. Випуск у обертання нових купюр, обмін старих, утримання значного персоналу, незручності і великі втрати часу рядових клієнтів — усе це важким тягарем лягає на економіку країни. В Україні, наприклад, близько 20 % вартості кожної гривні іде на підтримку її ж власного обертання. Один з можливих і самих перспективних засобів вирішення проблеми готівкового обороту — створення ефективної автоматизованої системи безготівкових розрахунків на базі пластикових карток.

Актуальність теми переддипломного практичного дослідження полягає в необхідності аналітичного упорядкування поточних показників та тенденцій розвитку платіжних систем в Україні на базі пластикових карток з урахуванням відкритості банківської системи України після входження в СОТ для банків розвинутих ринкових країн з їх банківськими технологіями.

Предметом переддипломного дослідження були розрахунково-касові операції та використання в цих операціях пластикових платіжних карток.

Об’єктом передипломного дослідження був комерційний банк ВАТ АКБ «Укрсоцбанк».

Метою переддипломного дослідження було отримання показників поточного стану діяльності АКБ «Укрсоцбанк» в сегменті розрахунково-касового обслуговування та впровадження технологій карткових розрахункових банківських послуг в Україні.

Інформаційною базою переддипломного дослідження були нормативні та аналітичні матеріали Національного банку України, річна та поточна фінансова звітність ВАТ АКБ «Укрсоцбанк», аналітичні матеріали Асоціації комерційних банків України, аналітичні рейтингові матеріали агентства «Простобанк», матеріали галузевих видань з питань платіжних систем з використанням пластикових карток.

1. Характеристика основних видів діяльності комерційного банку ВАТ АКБ „Укрсоцбанк”

1.1 Організаційна характеристика ВАТ АКБ „Укрсоцбанк”

Назва банку: Повна – Акціонерно-комерційний банк соціального розвитку “Укрсоцбанк”, скорочена – АКБ “Укрсоцбанк” [45].

Адреса банку: Україна, 03150, м. Київ, вул. Ковпака, 29

Акціонерно-комерційний банк соціального розвитку «Укрсоцбанк» на сьогодні — один з найбільших системних універсальних банків України який входить в міжнародну UniCredit Group. 23 січня 2008 року UniCredit Group завершила купівлю 94,2% загального випущеного акціонерного капіталу Укрсоцбанку в групи інвесторів, яких представляла міжнародна інвестиційна консалтингова компанія EastOne (продавець із боку акціонерів) через Bank Austria, який входить до Групи і є відповідальним за комерційну банківську діяльність у країнах Центральної та Східної Європи.

Розмір зареєстрованого статутного капіталу банку – 1,27 млрд. грн.

Таблиця 1.1

Перелік акціонерів, що мають істотну участь у банку, станом на 01.01.2009 р. [45]

| Назва акціонера | Сума внеску, Тис. грн. | % від статутного капіталу |

| ЗАТ “Ферротрейд Інтернешнл”, Україна | 878 731,8 | 82,12 |

| Unicredit Bank Austria AG, Austria | 137 330,1 | 12,83 |

Акціонерно-комерційний банк соціального розвитку Укрсоцбанк за організаційно-правовою формою є відкритим акціонерним товариством (ВАТ).

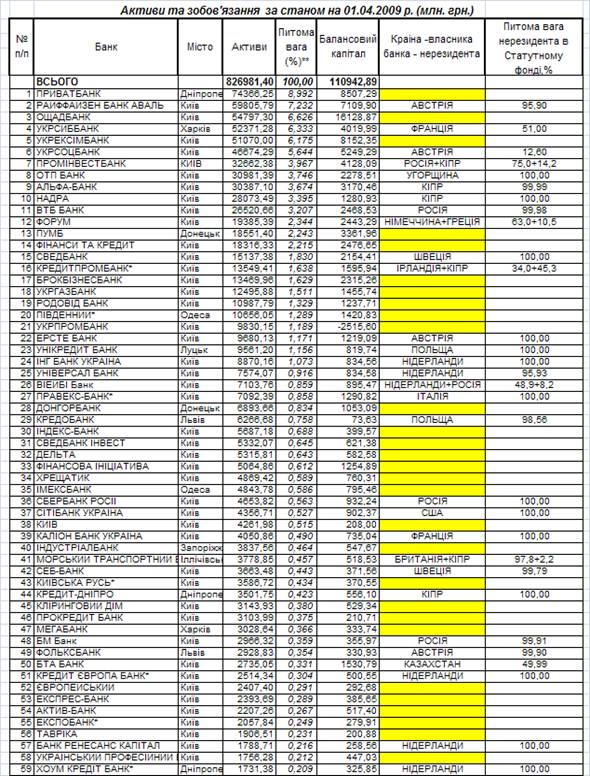

За обсягом валюти балансу ВАТ АКБ «Укрсоцбанк» займає 6 – рейтин-гове місце в банківській системі України станом на 01.04.2009 року(табл.1.2).

Таблиця 1.2

Мажоритарні власники-нерезиденти в перших 60 найбільших комерційних банках України [44]

У 2006 році відповідно до стратегічного плану розвитку прийнято внутрішню структуру банку АКБ “Укрсоцбанк», яка складається з трьох бізнес-орієнтованих напрямків [45]:

- Корпоративний бізнес — обслуговування юридичних осіб.

- Роздрібний бізнес — обслуговування фізичних осіб.

- Фінансово-інституційний бізнес — надання послуг комерційним банкам та компаніям, які емітують власні фінансові інструменти, як правило, корпоративні облігації.

Поділ на бізнес-напрямки, а також підрозділи їх підтримки, проведено по всій системі АКБ «Укрсоцбанк».

Система АКБ «Укрсоцбанк» складається з Головного офісу в Києві та 447 установ, з яких – 7 філій і 440 відділень.

Органи управління АКБ «Укрсоцбанк» — загальні збори акціонерів, спостережна рада та правління. Спостережна рада і правління керують діяльністю банку в межах повноважень, наданих їм загальними зборами акціонерів. Вищим органом банку є загальні збори акціонерів, які скликаються не рідше одного разу на рік.

Спостережна рада банку — колегіальний орган управління, який представляє інтереси акціонерів в період між проведенням загальних зборів акціонерів. Голова спостережної ради здійснює керівництво діяльністю ради, забезпечує контроль за виконанням спостережною радою та правлінням рішень загальних зборів акціонерів, представляє інтереси банку в усіх організаціях як на території Україні, так і за її межами.

Виконавчим органом банку є правління, що здійснює управління поточною діяльністю, формуванням фондів, необхідних для статутної діяльності, та несе відповідальність за ефективність роботи банку. Голова правління без довіреності представляє банк в усіх підприємствах, укладає договори та угоди в межах своїх повноважень.

Похожие работы

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

... бути: · частиною якого-небудь організаційного напряму діяльності комерційного банку; · самостійним напрямом діяльності комерційного банку; · інструментом координації та контролю всієї діяльності банківської установи. У практиці банківської діяльності можуть бути використані наступні типи організації маркетингової структури: · функції окремих працівник ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев