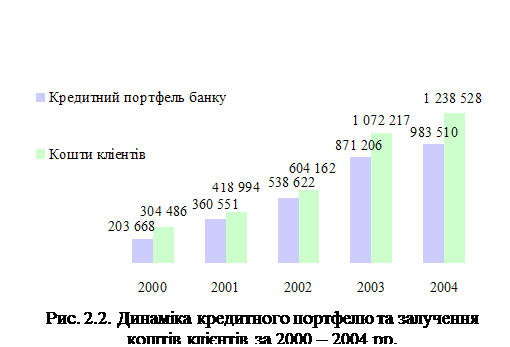

Основні результати діяльності ВАТ АКБ „Укрсоцбанк”

Документи та бухгалтерські проводки при розрахунково-касових операційях в ВАТ АКБ „Укрсоцбанк”

Технологія розрахунків в ВАТ АКБ „Укрсоцбанк” з використанням банківських пластикових платіжних карток

Банк має право змінити встановлений Договором розмір ставки, за якою нараховуються проценти на залишки коштів на Рахунку/Депозиту

Держатель несе відповідальність за сплату податків із сум, що зара-ховуються на Рахунок/Депозит

Рейтингова позиція банку на ринку пластикових платіжних карток в банківській системі України

Депозитний. Особливості тарифного пакета «Депозитний»

Visa Virtual. Особливості тарифного пакета Visa Virtual

Навигация

Банк має право змінити встановлений Договором розмір ставки, за якою нараховуються проценти на залишки коштів на Рахунку/Депозиту

"Розрахункові операції банку" (на матеріалах комерційного банку ВАТ АКБ "Укрсоцбанк")

88414

знаков

1

таблица

15

изображений

1.10. Банк має право змінити встановлений Договором розмір ставки, за якою нараховуються проценти на залишки коштів на Рахунку/Депозиту.

1.10.1.У разі зміни розміру процентної ставки в сторону збільшення, новий її розмір вважається погодженим Держателем.

1.10.2. У разі зміни розміру процентної ставки в сторону зменшення, Банк зобов’язаний повідомити про це Держателя не пізніше, ніж за 15 (п’ятнадцять) календарних днів до дати впровадження нового розміру процентної ставки шляхом публікації повідомлення у друкованих засобах масової інформації (газеті „Урядовий кур’єр”), а також шляхом розміщення відповідного оголошення на інформаційних стендах, що знаходяться у приміщеннях Банку, на сайті www.usb.com.ua та у щомісячних Виписках, які формуються у порядку, встановленому цими Правилами.

1.10.3. У випадку, якщо Держатель не погодиться з новим розміром процентної ставки, за якою нараховуються проценти на залишки коштів на Рахунку/Депозиту, він зобов’язаний діяти відповідно до порядку, встановленого п. 2.25. цих Правил.

1.11. Проценти на використану Кредитну лінію/Овердрафт/прострочений Кредит/прострочений Овердрафт станом на початок операційного дня нараховуються та сплачуються у валюті Кредитної лінії/Овердрафту /простроченого Кредиту/простроченого Овердрафту при кожному зарахуванні коштів на Рахунок за період з дати останнього нарахування процентів до дати зарахування коштів на Рахунок, а також в передостанній робочий день місяця, включаючи його.

1.12. Списання за Рахунком Операцій з використанням Картки у разі, якщо валюта Рахунку відрізняється від валюти проведення Операції проводиться наступним чином:

1.12.1. У разі, якщо валютою проведення Операції з використанням Картки є Долар США, Євро або Гривня та така валюта відрізняється від валюти ведення Рахунку, Банк списує з Рахунку кошти у валюті ведення Рахунку у сумі, що еквівалентна сумі Операції. Сума Операції перераховується у валюту ведення Рахунку за курсом, встановленим Банком на день списання.

1.12.2. У разі, якщо валюта розрахунку з використанням Картки є відмінною від Долара США, Євро або Гривні і така валюта відрізняється від валюти ведення Рахунку, Банк здійснює списання суми Операції у валюті Рахунку в розмірі, достатньому для розрахунку з банком-еквайром за проведену Операцію. Сума до списання виставляється Платіжною системою та перераховується Банком у валюту ведення Рахунку за курсом, встановленим Банком на день списання.

1.12.3. У разі, якщо Рахунок відкривається в іноземній валюті, Держатель доручає, а Банк зобов’язується здійснювати продаж іноземної валюти, розміщеної на Рахунку, для сплати Держателем комісій на користь Банку за послуги, надані останнім, в порядку встановленому чинним законодавством України.

1.13. Держатель доручає, а Банк зобов’язується в порядку договірного списання списувати з Рахунку, в тому числі за рахунок Незнижувального залишку, в строки та на умовах, викладених в Правилах, та в розмірах, визначених Тарифами, наступні суми:

1.13.1. суми всіх здійснених з використанням Карток операцій, нарахованих процентів, Кредиту, Овердрафтів, простроченої заборгованості, комісій, курсових різниць, плату по претензіях, непідтверджених банком-еквайром, інші платежі, які стали наслідком або виникли в зв‘язку з використанням Карток Держателів відповідно до Тарифів;

1.13.2. вартість послуг, що наведені в Тарифах, у випадку користування Держателями цими послугами.

1.14. У разі, якщо Держатель не поповнить Рахунок таким чином, щоб забезпечити Банку можливість здійснення договірного списання з Рахунку сум, визначених Правилами, заборгованість, що виникла на Рахунку, вважається простроченою з наступного дня після настання строку платежу.

1.15. У разі, якщо Банк здійснює договірне списання за рахунок Незнижувального залишку на Рахунку, Картка стає неактивною до моменту повного розрахунку Держателя за наявною заборгованістю перед Банком та поповнення Держателем суми коштів Незнижувального залишку.

1.16. При надходженні на Рахунок коштів, вони в першу чергу направляються на погашення прострочених процентів за заборгованістю, простроченої заборгованості, на сплату строкових процентів за заборгованістю, погашення заборгованості, сплату комісій за розрахунково-касове обслуговування, оплату вартості послуг за Договором, Правилами та Тарифами, поповнення Незнижувального залишку, а решта коштів зараховується на Рахунок.

1.17. Перелік послуг, що надаються Банком, та їх вартість можуть бути змінені у випадку прийняття уповноваженим органом Банку відповідного рішення. Про зміну Тарифів, Банк повідомляє способом, встановленим п. 2.23. Правил, а також шляхом розміщення відповідного оголошення на інформаційних стендах, що знаходяться у приміщеннях Банку та на сайті www.usb.com.ua за 15 (п’ятнадцять) календарних днів до вступу у дію таких змін.

1.18. У випадку, якщо Держатель не погодиться з новими Тарифами, про які він був повідомлений відповідно до умов п. 2.24. цих Правил / новим розміром процентної ставки, що нараховується на залишки коштів на Рахунках\ Депозитах, про який він був повідомлений у відповідності до положень п. 2.15.2. Правил / новим розміром процентної ставки за користування Кредитом/Овер драфтом/простроченим Кредитом/простроченим Овердрафтом, про який він був повідомлений у порядку, встановленому п. 2.16.2 цих Правил, він зобов’язаний не пізніше, ніж через 10 (десять) календарних днів з дня повідомлення його про відповідні зміни у порядку, встановленому положеннями цих Правил, повідомити про це Банк шляхом надання письмової заяви;

1.19. Держатель отримує в Банку 1 (один) примірник Договору, при цьому в статті «Реквізити та підписи Сторін» в обов’язковому порядку повинен бути проставлений підпис відповідального працівника Банку та печатка Банку.

1.20. Підключення Держателя до послуг отримання Виписок на адресу електронної пошти або послуги Мобільного банкінгу може бути проведено:

- шляхом надання заяви до Банку;

- шляхом звернення до Контакт-центру Банку.

1.20.1. Підключення Держателя до системи Інтернет банкінгу здійснюється ним самостійно через введення в системі Інтернет банкінгу ПІН 2 – коду, одержаного в ПІН-конверті при отриманні Картки в Банку. Держателі, що не отримали ПІН 2-код, здійснюють підключення до системи Інтернет банкінгу шляхом введення одноразового паролю, отриманого в Банкоматі Банку. Порядок підключення до системи Інтернет банкінгу здійснюється у відповідності до Інструкції користувача, розміщеної на сайті www.usb.com.ua. Інформація щодо здійснених Держателем операцій в системі Інтернет банкінгу фіксується в електронних протоколах роботи системи Інтернет банкінг, які зберігаються у Банку.

1.21. Для проведення договірного списання коштів з Рахунку за Послугою «Платежі», між Держателем та Банком укладається Додаткова угода до Договору, в якій зазначаються реквізити рахунку, на який зараховуватимуться кошти, списані з Рахунку. Переказ коштів на вказаний в Додатковій угоді рахунок проводиться після ініціювання Держателем здійснення відповідної операції в Банкоматах/Інформаційно-платіжних терміналах/через мобільний телефон, підключений до послуги Мобільного банкінгу/Інтернет банкінг. Для отримання Послуги «Платежі» в Банкоматах/Інформаційно-платіжних терміналах Банку, Держатель повинен обрати необхідний номер платежу, вказаний в Додатковій угоді. Правила оформлення запиту при отриманні Послуги «Платежі» через мобільний телефон, підключений до послуги Мобільного банкінгу, та Інтернет банкінг зазначені на сайті Банку www.ucb.com.ua, та інформаційних стендах, що розміщені в установах Банку. Сума, яка підлягає договірному списанню, вказується Держателем при наданні Послуги «Платежі» в Банкоматах/Інформаційно-платіжних терміналах/мобільному телефоні, підключеному до послуги Мобільного банкінгу/системі Інтернет банкінгу.

1.22. Держатель може надавати Банку доручення на проведення договірного списання коштів з Рахунку шляхом оформлення «Розпорядження на списання коштів». Договірне списання проводиться з Рахунку Держателя на рахунки інших фізичних або юридичних осіб, на власні рахунки в Банку або в інших банках, а також погашення Кредитів в Банку за реквізитами, зазначеними Держателем. Для здійснення договірного списання на підставі «Розпорядження на списання коштів» повинна виконуватись наступна умова - валюта Рахунку, з якого проводиться договірне списання, повинна співпадати з валютою рахунку, на який проводиться зарахування коштів.

2. Відповідальність Сторін.2.2. Держатель несе відповідальність за Операції, здійснені з використанням усіх Карток, випущених до Рахунку, впродовж всього строку користування ними, а також протягом 90 (дев‘яноста) календарних днів після закриття Рахунку та припинення дії Картки. На Держателя покладається обов’язок погашення заборгованості по Рахунку, включаючи заборгованість, яка виникла в результаті дій Держателів Додаткової Картки.

2.3. Держатель несе повну відповідальність за всі Операції, здійснені з використанням втрачених/викрадених Карток, здійснені після їх втрати/ крадіжки, у разі неповідомлення Банка про факт втрати/крадіжки Банку та впродовж 1 (однієї) години з моменту надходження повідомлення про це до Банку а також за Операції, проведені Держателем після розблокування Картки, прове-деного в порядку, визначеному п. 3.2.6 Правил.

2.4. Держатель несе повну відповідальність за можливі втрати коштів на Рахунку, які стали наслідком Компрометації Картки у разі відмови в наданні Банку інформації про свої контактні номери телефонів, факсів, адресу електронної пошти, надання недостовірної інформації про контактні номери телефонів, факсів, адресу електронної пошти або несвоєчасного повідомлення про зміну контактних номерів телефонів, факсів, адресу електронної пошти.

2.5. За несвоєчасне (пiзнiше наступного робочого дня після отримання вiдповiдного документа) чи помилкове з вини Банку здійснення переказу коштів з Рахунку Держателя, а також за несвоєчасне зарахування на Рахунок суми, яка належить Держателю, Банк сплачує останньому пеню у розмiрi 0,01 (нуль цілих одна сота) відсотка від суми несвоєчасно або помилково переказаної за кожний день прострочення, але не більше 10 (десяти) відсотків від суми переказу.

2.6. У випадку неповернення повної суми помилково зарахованих на Рахунок коштів протягом 3 (трьох) робочих днів від дати, коли Банк письмово або засобами телефонного зв’язку повідомив Держателя про їх зарахування на Рахунок, Держатель сплачує Банку за кожний день прострочення пеню у розмiрi 0,1 (нуль цілих одна десята) відсотка від неповернутої суми помилково зарахованих коштів, але не більше 10 (десяти) відсотків від суми переказу.

2.7. Банк зобов’язаний відшкодувати всі збитки, що виникли внаслідок недотримання ним вимог Договору та цих Правил за умови дотримання Держателями умов Правил та порядку звернення до Банку.

2.8. Банк не несе відповідальності за можливу безпідставну відмову третіх осіб від прийняття Карток до розрахунків, а також за ліміти та обмеження у використанні Карток, що встановлені третіми особами, які можуть порушувати інтереси Держателів.

2.9. Сторони звільняються від відповідальності за часткове або повне невиконання своїх обов’язків за цими Правилами у випадку настання та дії обставин, що знаходяться поза межами контролю Сторін, та які Сторони не могли передбачити або запобігти.

2.10. Банк не несе відповідальності перед Держателем за Операції, здійснені з використанням Карток Держателів, для здійснення яких необхідно вводити ПІН-код, за винятком випадків технічної несправності Банкоматів.

2.11. Банк не несе відповідальності перед Держателем за несанкціоновані останнім Операції з використанням Картки у разі відмови Держателя заблокувати Картку.

2.12. У разі невиконання Держателем обов’язків, визначених у пунктах 3.1.3. цих Правил, що призвело до виникнення у Держателя простроченої за-боргованості за Кредитом та/або процентами за користування Кредитом, Держатель сплачує на користь Банку штраф у розмірі, визначеному Тарифами.

Похожие работы

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

... бути: · частиною якого-небудь організаційного напряму діяльності комерційного банку; · самостійним напрямом діяльності комерційного банку; · інструментом координації та контролю всієї діяльності банківської установи. У практиці банківської діяльності можуть бути використані наступні типи організації маркетингової структури: · функції окремих працівник ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев