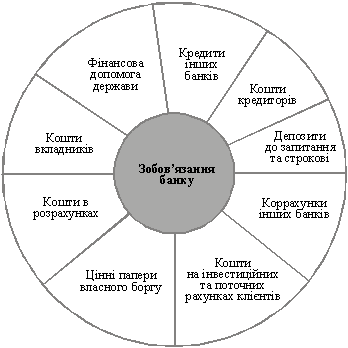

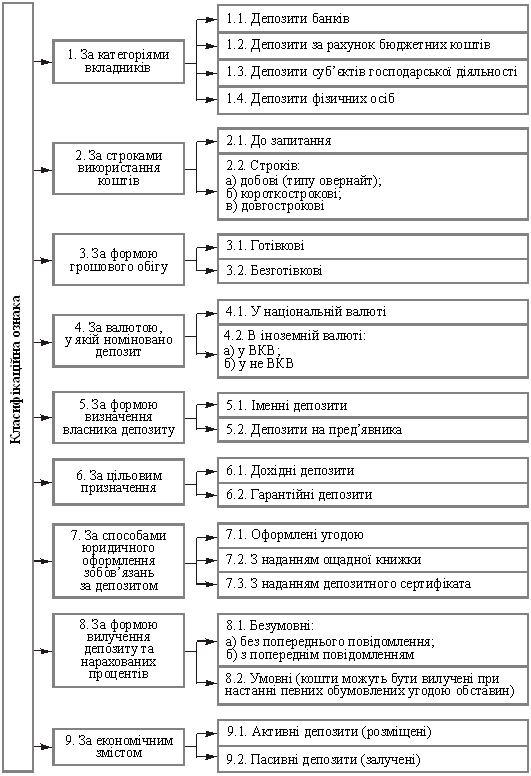

Джерела формування і фактори впливу на формування зобов’язань банку за коштами клієнтів

Загальна оцінка потенціалу банку щодо залучення коштів

Аналіз залучених коштів

Організаційне, методичне і програмне забезпечення управління залученими коштами банку

Світовий досвід з інтегрованого управління залученими коштами банку

Навигация

Управління залученими коштами банку (за матеріалами ТОВ Банк "Фінанси та кредит")

Управління залученими коштами банку (за матеріалами ТОВ Банк "Фінанси та кредит")

156602

знака

14

таблиц

52

изображения

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ТОРГОВЕЛЬНО-ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Управління залученими коштами банку (за матеріалами ТОВ БАНК „ФІНАНСИ ТА КРЕДИТ”)

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ

1.1 Джерела формування і фактори впливу на формування зобов’язань банку за коштами клієнтів

1.2 Інструментарій і показники ефективності управління залученими коштами банку

РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ”

2.1 Загальна оцінка потенціалу банку щодо залучення коштів

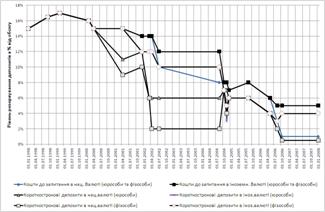

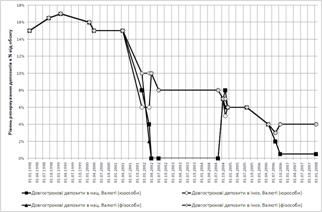

2.2 Аналіз залучених коштів

2.3 Організаційне, методичне і програмне забезпечення управління залученими коштами банку

2.4 Інструментарій з управління залученими коштами банку

РОЗДІЛ 3. УДОСКОНАЛЕННЯ ІНСТРУМЕНТАРІЮ З УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ”

3.1 Світовий досвід з інтегрованого управління залученими коштами банку

3.2 Інструментарій з управління структурою залучених коштів банку в концепції інтегрованого управління активами та пасивами банку

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

АНОТАЦІЯ

ВСТУП

Актуальність обраної теми дипломного проекту та доцільність проведення досліджень для оцінки стану та перспектив розвитку методів управління залученими коштами в комерційних банках полягає в необхідності впровадження методології комплексного аналізу ефективності діяльності комерційного банку не тільки в внутрішньому мікросередовищі, але і при порівняльному аналізі положення банку у банківській системі України (макросередовищі), оскільки формування попиту та пропозиції на залучені кошти є результатом конкурентної взаємодії банків банківської системи України і загального фінансового стану юридичних і фізичних осіб в Україні, який формує їх схильність до пропозиції тимчасового збереження вільних коштів в банківській системі.

Залучені та запозичені кошти комерційного банку є платними ресурсами, ціна на які залежить від їх виду, суми, валюти та строку залучен-ня(запозичення).

Об’єктом дипломного дослідження є – діяльність комерційного банку по залученню коштів юридичних та фізичних осіб на прикладі діяльності ТОВ БАНК “Фінанси та Кредит” та порівнянні його діяльності з іншими комерційними банками України першої групи рейтингу Національного банку України.

Предметом дипломного дослідження є – комплекс системи управління залученими коштами в ТОВ БАНК “Фінанси та Кредит”, а також в інших банківських установах банківської системи України.

Методами дипломного дослідження є – структурний аналіз, первинні статистичні спостереження, групування та статистистичний аналіз хроноло-гічних рядів параметрів, побудова математичної моделі розрахунку рентабель-ності операційної діяльності банку як функції вартості ресурсів та дохідності активних операцій, побудова розрахункового алгоритму математичної моделі в “електронних таблицях” EXCEL-2000 та проведення прогнозного регресійного моделювання впливу структури залучених коштів на рентабельність роботи банківської установи.

Мета дипломного дослідження полягає у теоретичному обгрунтуванні важливості інтегрованого управління активами та пасивами комерційного банку для визначення алгоритму управління залученням ресурсів(пасивів) у юридичних та фізичних осіб, розкриттю діючої практики залучення коштів в ТОВ БАНК “Фінанси та Кредит”, а також пошуку напрямків удосконалення розвитку програмних моделей управління оптимальністю структури залучених коштів в комерційному банку.

Для досягнення поставленої мети в дипломній роботі вирішуються такі завдання:

- досліджено сутність та класифікацію ресурсної бази комерційного банку, як структурний розподіл коштів на власний капітал, залучені кошти юридичних та фізичних осіб у вигляді поточних та строкових депозитів, запозичені кошти у інших комерційних банків та Національного банку України у вигляді короткострокових та довгострокових кредитів;

- досліджено структуру залучених коштів в ТОВ БАНК “Фінанси та Кредит”, її динаміку у 2003 – 2007 роках та порівняльні особливості структур залучених коштів в інших комерційних банках першої групи рейтингу НБУ;

- розглянуто процес функціонування та управління залученими коштами в ТОВ БАНК “Фінанси та Кредит”;

- проведено аналіз діючої практики управління залученими коштами в комерційних банках розвинутих країн світу;

- проведена розробка регресійної багатовимірної математичної моделі розрахунку впливу структури пасивів комерційного банку на рентабельність його роботи;

- на основі розрахунків побудованої моделі запропоновано шляхи удосконалення оптимальної структури залучених коштів в ТОВ БАНК “Фінанси та Кредит” для підвищення рівня рентабельності роботи банку;

На вирішення проблеми оптимального управління залученими коштами в комерційних банках спрямовані дослідження, викладені в монографіях наступних авторів: – Азаренкова Г.М., Васюренко О.В., Герасимович А.М., Жуков Е.Ф., Коцовська Р.Н., Ричаківська В.І., Мороз А.М., Українська Л.О., Савлук М.І., Панова Г.С., Примостка Л.О. , Пуховкіна М.Ф., Спіцин І.О., Спіцин Я.О., Шевченко Р. І..

Впровадження пропозицій і рекомендацій щодо шляхів оптимізації структури залучених коштів в комерційному банку, наданих в дипломній роботі, дозволить:

- зосередити увагу банківських установ на доцільності оптимальних структурних обсягів залучення коштів відносно рівня статутного капіталу з точки погляду на максимальний рівень досягнення дивідендної рентабельності роботи комерційного банку;

- звернути увагу акціонерів комерційних банків на необхідність опти-мального нарощення власного капіталу, оскільки результати дипломного дослідження доводять, що максімум частки ринку залучених коштів не є основою для максимуму дивідендної доходності акціонерного капіталу банку, та навпаки, існує нелінійна функція рентабельності від структурної частки власного капіталу з можливим максимумом в районі 19-20%, яка потребує додаткового дослідження.

Інформаційною базою дипломного дослідження були – звітні документи ТОВ БАНК “Фінанси та Кредит” за 2000 – 2006 роки, статистичні матеріали Національного банку України, Асоціації українських банків, Держкомстату України.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ

Похожие работы

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

0 комментариев