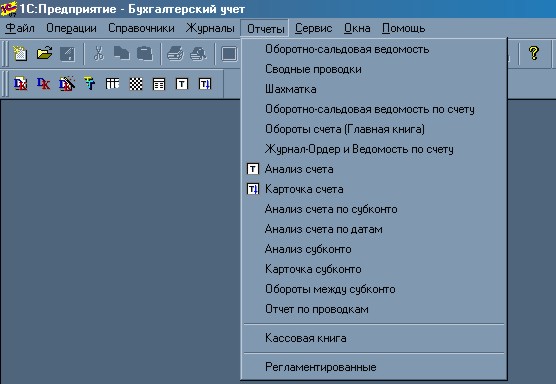

Посмотреть результат (Отчеты -> Оборотно-сальдовая ведомость)

Отразить реализацию 22.01.02 2 единиц. холодильников "Стинол" и 2 единиц стиральных машин "Вятка

Сформировать книгу продаж (Отчеты ->Книга продаж)

Сформировать книгу покупок (Отчеты ->Книга покупок)

Выплатить ЗП 03.02.02

Анализ счета по датам

Навигация

Посмотреть результат (Отчеты -> Оборотно-сальдовая ведомость)

1С: Бухгалтерия

105429

знаков

0

таблиц

0

изображений

3. Посмотреть результат (Отчеты -> Оборотно-сальдовая ведомость)

Учет нематериальных активов

Документ «Поступление НМА» предназначен для отражения

поступления нематериального актива

Ввод нового документа выполняется выбором пункт «Поступление НМА» в подменю «Учет НМА» меню «Документы» главного меню программы. В верхней части экранной формы документа указывается номер и дата документа на поступление в организацию нематериального актива и информация о том, от кого получено и по какому основанию. В реквизите «Поставщик» указывается контрагент (организация или частное лицо), у которого приобретен нематериальный актив. Для выбора контрагента нужно нажать на кнопку справа от поля ввода контрагента. При этом на экране откроется окно справочника «Контрагенты». Теперь нужно ввести сведения о нематериальном активе как объекте вложений во внеоборотные активы. Для этого заполняется табличная (многострочная) часть документа «Приобретение НМА за плату». Она всегда содержит колонки «Объект внеоборотных активов», «Стоимость» и «Всего»; наличие колонок для сумм налогов зависит от указанного варианта расчета налогов. В нижней части таблицы автоматически подсчитывается итог для проверки соответствия с документами поставщика (накладной). Остальные реквизиты табличной части заполняются в соответствии с накладной поставщика в режиме редактирования строки табличной части. Для редактирования доступны колонки «Стоимость» и колонки сумм налогов, сумма в колонке «Всего» вычисляется автоматически. После заполнения экранной формы нужно нажать на кнопку "ОК". При проведении документа автоматически формируются проводки по дебету субсчета 08.5 «Приобретение нематериальных активов» и кредиту субсчета 60.1 «Расчеты с поставщиками и подрядчиками (в рублях)»

Документ «Принятие к учету НМА»

Предназначен для отражения принятия объекта нематериальных активов к учету. Форма ввода документа имеет три закладки: «Общие сведения», «Бухгалтерский учет» и «Налоговый учет». Закладка «Общие сведения. На закладке «Общие сведения» следует выбрать объект внеоборотных активов, нематериальный актив, указать вид (группу) НМА, срок его полезного использования, ответственное лицо.

В реквизите «Объект внеоборотных активов» необходимо выбрать объект, который будет принят к учету в качестве нематериального актива. В реквизите «Нематериальный актив» нужно выбрать объект, принимаемый к учету. Стоимость, по которой нематериальный актив принимается к учету, указывается в реквизите «Первоначальная стоимость». По кнопке "Объем вложений во внеоборотные активы" его можно заполнить на основании бухгалтерских итогов по счету 08.Положение переключателя «Начисление амортизации» может принимать следующие значения:

- Не подлежит начислению амортизации;

- Начислять амортизацию по кредиту счета 05;

- Начислять амортизацию по кредиту счета 04.

Выбор счета для начисления амортизации (05 или 04) производится в соответствии с учетной политикой, принятой в организации.Если при принятии объекта НМА к налоговому учету его стоимость полностью включается в состав материальных расходов, необходимо включить флажок «Включить в состав материальных расходов (для целей налогового учета).

В реквизите «Вид (группа) НМА» указывается категория, к которой относится данный нематериальный актив. Значение реквизита используется для автоматического заполнения форм бухгалтерской отчетности (формы №1, формы №5)и включает следующие категории:

Организационные расходы;

Права по авторским договорам;

Права по патентам;

Права «ноу-хау»;

Права на объекты природопользования;

Деловая репутация организации;

Прочие нематериальные активы.

Закладки «Бухгалтерский учет» и «Налоговый учет» документа аналогичны одноименным закладкам элемента справочника «Нематериальные активы».

Документ «Прекращение срока действия НМА» используется при выбытии нематериальных активов в связи с истечением срока полезного использования. В форме документа указываются:- объект, списываемый с учета; выбирается статья прочих доходов и расходов.

При проведении документа (кнопка "ОК") автоматически формируются проводки:- по доначислению амортизации за месяц списания;- по списанию амортизационных начислений с кредита счета 04 «Нематериальные активы» (применяется, если в соответствии с учетной политикой для учета амортизационных начислений использовался счет 05);

- по списанию остаточной стоимости НМА на счет 91.2 «Прочие расходы».

Документ «Передача НМА» следует использовать для отражения в бухгалтерском учете продажи нематериальных активов.

Необходимо также выбрать из соответствующих справочников выбывающий объект, статью прочих доходов и расходов, покупателя, договор, указать финансовые условия сделки. В реквизите «Цена реализации» нужно указать договорную цену.После заполнения всех необходимых реквизитов формы документ нужно сохранить (кнопка "ОК"). При проведении документа автоматически формируются проводки

- по доначислению амортизации за месяц списания;

- по списанию амортизационных начислений с кредита счета

04 «Нематериальные активы» (применяется, если в соответствии с учетной политикой для учета амортизационных начислений использовался счет 05);- по списанию остаточной стоимости НМА на субсчет 91.2 «Прочие расходы»;- по учету выручки с дебета счета 62. 1 «Расчеты с покупателями и заказчиками (в рублях) в кредит счета 91.1 «Прочие доходы»;- по зачету аванса (в случае выбора соответствующего реквизита «Зачет аванса» и наличии в системе информации об авансе).

Пример 9.

1. В справочник «нематериальные активы» внести лицензию на тороговлю; срок использования 60 м-цев на сумму 30000 ркб

2. Отразить поступление лицензии от комитета по лицензированию по договору № 111 12/02/02

3. Отразить принятие к учету 13/02/03

Документ «Оказание услуг»

Предназначен для отражения в бухгалтерском учете факта оказания услуг заказчику. Ввод нового документа выполняется выбором пункта «Оказание услуг» из подменю «Учет товаров, реализации» меню «Документы» главного меню программы. Внешний вид документа зависит от выбранного в реквизите «Тип услуги» значения:- Оказание услуг;- Оказание посреднических услуг в торговле. В первом случае в шапке указываются:- «Заказчик» – элемент справочника «Контрагенты»;- «Договор» – элемент справочника «Договоры» по выбранному контрагенту.

В случае оказания посреднических услуг в торговле в шапке документа необходимо заполнить следующие реквизиты:- «Комитент» – элемент справочника «Контрагенты»;- «Договор» – элемент справочника «Договоры» по выбранному контрагенту;- «Удерживать комиссионное вознаграждение» - флажок следует включить в том случае, если сумма по данному акту будет удержана в качестве комиссионного вознаграждения. Для документа также предусмотрен режим ввода на основании счета. В этом случае автоматически заполняется «Заказчик» и табличная часть документа. В табличной части документа указывается список оказанных услуг, выбранных из справочника «Номенклатура». При выборе видны только те элементы справочника «Номенклатура», для которых указан тип «Услуга» или «Посредническая услуга» (в зависимости от установленного значения в реквизите «Тип услуги»). При нажатии кнопки "Печать" формируется печатная форма акта об оказании услуг.

При проведении документа формируются проводки по отражению выручки в дебет счета 62.1 «Расчеты с покупателями в рублях» с кредита счета 90.1 «Выручка». При удержании комиссионного вознаграждения формируется дополнительная проводка в дебет счета 76.5 «Расчеты с разными дебиторами и кредиторами» с кредита счета 62.1 «Расчеты с покупателями в рублях». Документ «Выполнение этапа работ» предназначен для отражения в бухгалтерском учете факта выполнения этапа работ по договору с заказчиком. Ввод нового документа выполняется выбором пункта «Выполнение этапа работ» из подменю «Учет товаров, реализации» меню «Документы» главного меню программы. Экранная форма документа состоит из шапки и табличной части. В шапке указываются:- «Заказчик» – элемент справочника «Контрагенты»;- «Договор (этап)» – элемент справочника «Договоры» по выбранному контрагенту;- Выполнение договора (этапа) – переключатель. От положения этого переключателя зависит доступность отдельных реквизитов. В некоторых случаях возникает необходимость получить сведения, как о состоянии отдельного этапа, так и по договору в целом с помощью стандартных отчетов. Для этого рекомендуется создать в подчиненном Заказчику справочнике «Договоры» группу с названием этого договора, а каждый этап вводить в справочник как элемент этой группы. В любом случае, в документе должен быть указан конечный элемент (договор или этап), а не группа. В документе предусмотрены три варианта выполнения этапа работ:

- Выполнение очередного этапа неоплаченных работ (без завершения работ в целом);- Выполнение очередного этапа работ, оплаченных по договору или без указания договора (без завершения работ в целом);- Выполнение этапа и завершение работ (для одноэтапных работ). В первом и втором случае предполагается, что работа выполняется в несколько этапов и каждому этапу соответствует отдельный документ; в табличной части документа указываются работы, выполненные на оформляемом этапе. Для оплаченных работ документ формирует проводки по дебету счета 46 «Выполненные этапы по незавершенным работам». По неоплаченным работам проводки не формируются. Если выбран первый вариант, то в дальнейшем при поступлении оплаты может быть введен документ «Оплата этапа работ».

В третьем случае считается, что работа состоит из одного этапа и факт выполнения этого этапа означает и завершение работ в целом. В этом случае в документе «Завершение работ» нет необходимости, т.к. документ «Выполнение этапа работ» сам сформирует все необходимые проводки (счет 46 задействован не будет). В этом случае также становится доступным реквизит документа «Зачет аванса», который управляет формированием проводок по зачету аванса. Для документа также предусмотрен режим ввода на основании счета. В этом случае автоматически заполняется «Заказчик» и табличная часть документа. В табличной части документа указывается список выполненных работ, выбранных из справочника «Номенклатура». При выборе видны только те элементы справочника «Номенклатура», для которых указан тип «Работа». Сумма НДС (и НП) рассчитывается в графах табличной части автоматически в соответствии со ставками налогов, указанными для выбранных работ.Документ «Оплата этапа работ» предназначен для отражения в бухгалтерском учете факта оплаты выполненного этапа работ, не оплаченных на момент составления акта. Ввод нового документа выполняется выбором пункта «Выполнение этапа работ» из подменю «Учет товаров, реализации» меню «Документы» главного меню программы. Этот документ используется, если ранее был введен документ «Выполнение этапа работ» с вариантом выполнения «Выполнение очередного этапа неоплаченных работ (без завершения работ в целом)». Оплата выполненного этапа неоплаченных работ отражается в день оплаты этого этапа, но не позднее завершения работ в целом документом «Завершение работ». Ввод документа «Оплата этапа работ» рекомендуется делать после отражения поступления денежных средств от заказчика (документы «Выписка», «Приходный кассовый ордер»). В поле «Акт о выполнении этапа работ» выбирается этап работ, который оплачен (документ «Выполнение этапа работ»). Оплата этапа работ может вводиться на основании документа «Выполнение этапа работ».Реквизит «Выполненный этап работ оплачен» показывает, как определять сумму аванса — по договору, указанному в документе «Выполнение этапа работ», или без указания договора (в этом случае в сумму аванса войдет не только сумма по договору, но и суммы, поступившие от заказчика без указания договора). Документ «Завершение работ» предназначен для отражения в бухгалтерском учете факта завершения работ по договору с Заказчиком. Использование этого документа возможно только в том, случае, если выполнение отдельных этапов работ было оформлено документом «Выполнение этапа работ». Ввод нового документа выполняется выбором пункта «Завершение работ» из подменю «Учет товаров, реализации» меню «Документы» главного меню программы. Реквизит "Зачет аванса" управляет формированием проводок по зачету аванса, полученного от заказчика. Реквизит "Зачет аванса" может принимать следующие значения:• не зачитывать;• только по договору;без указания договора. В табличной части документа выбираются документы «Выполнение этапа работ» по этапам закрываемых работ. Для документа также предусмотрен режим автоматического заполнения табличной часть документа по кнопке «Заполнить». В этом случае документ заполняется документами «Выполнение этапа работ» по выбранному Заказчику, при условии, что эти выполненные этапы не были закрыты ранее. При проведении документ «Завершение работ» кредитует счет 46 «Выполненные этапы по незавершенным работам» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» для оплаченных этапов работ. Неоплаченные этапы работ отражаются по кредиту счета 90.

Пример 10.

1. В справочник «Номенклатура» внести услугу:

Перевозка грузов, плановая и фактическая стоимость - 100 руб/час, вид - транспортные услуги. Отразить оказание услуг ООО «Формула» по счету, сч/фактуре №№ 1 за перевозку грузов в объеме 12 часов 13.01.02Отразить оплату за перевозку 13.01.02 за наличный расчет.

Учет товаров

Документ «Поступление товаров» предназначен для отражения в учете

операций, связанных с поступлением в организацию товаров. Ввод нового документа выполняется выбором пункта «Поступление товаров» из подменю «Учет товаров, реализации» меню «Документы» главного меню программы. В верхней части экранной формы документа указываются: номер и дата документа на поступление в организацию товаров, информация о поставщике, складе, на который товар принят, и назначении товара. В реквизите «Поставщик» указывается контрагент (организация или частное лицо), от которого получены товары по данной накладной. В реквизите «Договор» следует указать полученный от поставщика счет на оплату или договор. В реквизите «Склад» указывается склад организации, на который приняты товары. В реквизите «Товары поступили» необходимо указать назначение поступления: - на оптовый склад; - в розничную продажу. Для заполнения табличной части используется справочник «Номенклатура». Заполнение табличной части документа может выполняться двумя способами:- обычным вводом новой строки табличной части документа (пункт «Новая строка» меню «Действия»). При этом окно справочника «Номенклатура» открывается вновь для каждой новой строки табличной части;- способом множественного подбора непосредственно из справочника «Номенклатура» (кнопка "Подбор"). При этом также открывается форма справочника «Номенклатура», но после выбора товара его наименование переносится в табличную часть документа и окно справочника не закрывается. Затем выбирается следующий товар и т. д. Если в справочнике «Номенклатура» у поступающего товара заполнен реквизит «Учетная (покупная) Цена», то значение реквизита переносится в табличную часть. Если оно не совпадает с ценой, указанной в документах поставщика, в графе «Цена» табличной части документа следует указывать цену поставщика. Для импортных товаров необходимо в реквизит «ГТД» ввести дату и номер грузовой таможенной декларации. Графа «ГТД» документа, становится видимой и доступной для заполнения, если документ выполняет функции регистрации полученного счета-фактуры. В типовой конфигурации товар считается импортным, если в справочнике «Номенклатура» для него указана страна происхождения отличная от России. Заполнение графы «ГТД» выполняется выбором из соответствующего справочника. После заполнения формы документ следует сохранить и провести (кнопка "ОК"). При проведении документа для каждой строки табличной части формируются проводки, состав которых определяется значением реквизита «Тип товара» для каждого товара. Для каждой строки табличной части формируется как минимум одна проводка (запись):- если товар имеет тип «на комиссии», то формируется проводка по дебету забалансового счета 004 «Товары, принятые на комиссию» без корреспонденции; - если товар имеет тип «собственный» и приходуется на оптовый склад, то формируется проводка по дебету субсчета 41.1 «Товары на складах» и кредиту субсчета 60.1 «Расчеты с поставщиками и подрядчиками в рублях»; - если товар имеет тип «собственный» и приходуется в розничную торговлю, то формируется проводка по дебету субсчета 41.2 «Товары в розничной торговле» и кредиту субсчета 60.1 «Расчеты с поставщиками и подрядчиками в рублях; - если товар имеет тип «тара», то формируются проводки по дебету субсчета 41.3 «Тара под товаром и порожняя» и кредиту субсчета 60.1 «Расчеты с поставщиками и подрядчиками в рублях»; - если товар имеет тип «покупные изделия», то формируются проводки по дебету субсчета 41.4 «Покупные изделия» и кредиту субсчета 60.1 «Расчеты с поставщиками и подрядчиками в рублях». В случае если реквизит «ГТД» заполнен, то дополнительно к проводке по субсчету счета 41 также формируется проводка по дебету вспомогательного забалансового счета ГТД «Учет импортных товаров по ГТД. Если поставщику был перечислен аванс (предоплата) и реквизит «Зачет аванса» не принимает значение «не учитывать», то дополнительно формируется проводка по дебету счета 60.1 «Расчеты с поставщиками и подрядчиками в рублях» в корреспонденции с кредитом счета 60.2 «Расчеты по авансам выданные (в рублях)» на сумму зачтенного аванса. По товарам, принятым на комиссию, такой зачет не проводится. Документ «Отгрузка товаров, продукции» предназначен для оформления операций, связанных с отпуском товаров и отгрузкой продукции собственного производства покупателям. Ввод нового документа выполняется выбором пункта «Отгрузка товаров, продукции» из подменю «Учет товаров, реализации» меню «Документы» главного меню программы. В шапке документа указываются:- «Получатель» – элемент справочника «Контрагенты»;- «Договор» – элемент справочника «Договоры» по выбранному контрагенту;- «Склад» – элемент справочника «Места хранения»;- «Вид отгрузки» – счет дебета в формируемых проводках «Продажа (счет 90)» или «Отгрузка (счет 45)». Для документа также предусмотрен режим ввода на основании счета. В этом случае автоматически заполняется «Получатель» и табличная часть документа, остальные реквизиты следует ввести вручную. Табличную часть накладной следует заполнять элементами справочника «Номенклатура», имеющими тип «Товар» или «Продукция». Если отгружается товар, полученный на комиссию, то в нижней части формы документа дополнительно запрашиваются сведения о комитенте (контрагенте) и договоре. В документе предусмотрены три режима ввода сведений о контрагенте и договоре:- Автовыбор: При проведении значения аналитических признаков на счете 004 «Товары, принятые на комиссию» устанавливаются автоматически. Режим рекомендуется использовать, если товары данного наименования поступили в организацию только от одного комитента по конкретному договору.- Подобрать по бух. итогам: Предлагается перечень комитентов и договоров, за которыми «числится» товар данного наименования. Рекомендуется использовать, если товары одного наименования поступают от разных комитентов по разным договорам.- Выбрать из справочника: Выбор производится из справочников «Контрагенты» и «Договоры». Этот документ используется в типовой конфигурации, как для реализации товаров, так и для реализации продукции. Документ по значению реквизита номенклатуры «Тип номенклатуры» сам отслеживает, что отгружается по данной накладной. Если в этом реквизите для отпускаемой номенклатурной единицы установлен тип «продукция», то при проведении документа себестоимость списывается со счета 43 «Готовая продукция». Для номенклатурной единицы с типом «Товары» все зависит от значения реквизита «Тип товара». Если продается товар, принятый на комиссию, то без корреспонденции формируется запись по кредиту забалансового счета 004 «Товары, принятые на комиссию». В остальных случаях себестоимость списывается со счета 41 «Товары». Код субсчета при этом уточняется по значению реквизита «Тип товара». Документ по кнопке "Печать" формирует печатную форму «Расходная накладная». Заполненный документ нужно сохранить и провести (кнопка "ОК"). При проведении автоматически формируются проводки, состав которых зависит от типа номенклатуры, типа товара и вида отгрузки. Если оформляется накладная на продажу продукции, то формируются следующие проводки: 1. По дебету счета 62.1 «Расчеты с покупателями и заказчиками (в рублях)» и кредиту счета 90.1 «Выручка» на сумму, подлежащую оплате. 2. По дебету счета 90.2 «Себестоимость продаж» и кредиту счета учета. Сумма проводки рассчитывается как произведение средней плановой себестоимости на количество отгруженной продукции. Если в договоре с покупателем предусмотрено, что переход права собственности на продукцию наступает не в момент отгрузки, то в форме ввода документа следует установить вид отгрузки «Отгрузка (счет 45)». В этом случае при проведении будет сформирована проводка по дебету счета 45 «Товары отгруженные» и кредиту счета 43 «Готовая продукция». Сумма проводки рассчитывается как произведение средней плановой себестоимости на количество отгруженной продукции. Если формируется накладная на отгрузку товаров (кроме принятых на комиссию), то при проведении формируются те же проводки, что и приведенные выше, но вместо счета 43 «Готовая продукция» используется счет 41.1 «Товары на складах». Конкретный субсчет устанавливается по значению реквизита «Тип товара» элемента справочника «Номенклатура». Если в форме документа выбран вариант отгрузки «Продажа (счет 90.2)» и до отгрузки от покупателя был получен аванс (предоплата), то формируется проводка по зачету аванса по дебету счета 62.2 «Расчеты по авансам, полученным (в рублях)» и кредиту счета 62.1 «Расчеты с покупателями и заказчиками (в рублях)». Если по накладной продается товар, принятый на комиссию, то при проведении документа формируется проводка по дебету счета 62.4 «Расчеты с покупателями по товарам (работам, услугам) комитента (в рублях)» и кредиту счета 76.5 «Прочие расчеты с разными кредиторами и дебиторами (в рублях)» на сумму к оплате. Аналитические признаки по дебету устанавливаются для Покупателя. Аналитические признаки по кредиту устанавливаются для комитента. Дополнительно вводится запись по кредиту забалансового счета 004 «Товары, принятые на комиссию» на стоимость товаров по учтенным ценам. В случае, Если за комиссионные товары получен аванс, то будут сформированы проводки по зачету аванса по дебету счета 62.2 «Расчеты по авансам полученным (в рублях)» и кредиту счета 62.4 «Расчеты с покупателями по товарам (работам, услугам) комитента (в рублях)». Документ «Накладная» является основанием для ввода документов «Реализация отгруженной продукции» и «Счет-фактура выданный».

Реализация отгруженной продукции

На отгруженную продукцию (товары) к покупателю (отчет комиссионера, поступление оплаты за реализованный товар и др.). Состав реквизитов документа «Реализация отгруженной продукции» аналогичен накладной (отсутствуют реквизиты «Склад» Если при отгрузке продукции и товаров использовался счет 45 «Товары отгруженные», то для отражения в учете операций по реализации следует использовать документ «Реализация отгруженной продукции». Данный документ вводится на основании документа «Отгрузка товаров, продукции», которым оформлялась отгрузка на счет 45 «Товары отгруженные». Документ вводится в момент получения документов, подтверждающих факт перехода права собственности и «Вид отгрузки». При проведении документа для каждой единицы товара, указанной в табличной части документа, формируются бухгалтерские проводки, состав которых аналогичен проводкам, которые формируются в документе «Отгрузка товаров, продукции» для вида отгрузки «Продажа (счет 90.2)». При этом вместо счета 43 «Готовая продукция» и 41.1 «Товары на складах» в проводках указывается счет 45 «Товары отгруженные».

Перемещение товаров

Документ «Перемещение товаров» предназначен для перемещения товаров между складами, а также из оптовой торговли в розничную и обратно. Для ввода нового документа необходимо выбрать пункт «Перемещение товаров» из подменю «Учет товаров, реализации» в меню «Документы». Для оформления документа необходимо заполнить следующие реквизиты:- Вид перемещения – заполняется выбором одного из возможных значений: - Опт (складское перемещение); - Опт-розница (передача со склада в торговую точку); - Розница-розница (складское перемещение); - Розница-опт (передача из торговой точки на склад);- Отправитель – склад, с которого перемещается товар;- Получатель – склад, на который перемещается товар. При перемещении из розницы в оптовую торговлю и из оптовой торговли в розницу становится доступен флажок «НДС включать в стоимость». В этом случае для каждого перемещаемого товара следует указать полученный счет-фактуру, в соответствии с которым НДС ранее был выделен из стоимости товара. При проведении документа по каждой строке формируются проводки. Если документом оформляется складское перемещение, то в проводках указывается только количество товара. Если документом оформляется перемещение товара из оптовой торговли в розницу или из розницы в оптовую торговлю, в проводках указывается также и сумма.

Пример 11

1. Отразить поступление15.01.02 от ООО "Старт" по счету, сч/фактуре № 45 от 15.01.02 10 единиц холодильников "Стинол" и 10 единиц стиральных машин "Вятка. Отразить продажу 16.01.02 Топ-Инвесту по счету, сч/фактуре № 2 5 единиц холодильников "Стинол" и 5 единиц стиральных машин "Вятка.

2. Отразить оплату по безналичному расчету от Топ-Инвеста 17.01.02 по п./п. № 23 5 единиц. Холодильников "Стинол" и 5 единиц стиральных машин "Вятка. Отразить отгрузку 20.01.02 по счету, сч/ф № 3 от 20.01.02 ЧП Доскин 3 единиц холодильников "Стинол" и 3 единиц стиральных машин "Вятка.

Похожие работы

... вынуждая пользователей переходить на новую программу и доплачивать за это иногда немалые суммы. Ещё надо отметить, что если на первой выставке «Бухгалтерский учет и аудит» фирма «1С» выступала в классе «Мини-Бухгалтерия», то на последней, пятой, сохранив лидерство в этом классе, она сделала серьезную ставку и на свое место в классе систем автоматизации предприятий, корпораций. Здесь «1С» вполне ...

... ценностей (пункт 5 статьи 185 ГК РФ); 18) совершать иные действия в интересах предприятия, предусмотренные действующими нормативными правовыми актами. ГЛАВА 2. ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА, УСТАНОВЛЕННАЯ НОРМАТИВНЫМИ ПРАВОВЫМИ АКТАМИ Действующие нормативные документы предусматривают следующие виды ответственности главных бухгалтеров: 1) уголовную ответственность; 2) ...

... с опытом работы и со средним специальным образованием. Второе — в колледжах и техникумах. Здесь могут работать преподаватели, окончившие университеты и институты по специальности, профессиональные бухгалтеры и аудиторы, а также преподаватели с ученой степенью кандидата наук. Третье — в университетах и институтах. Здесь, как правило, преподают люди, имеющие ученую степень кандидата или доктора ...

... . Финалом этой эволюции было создание национального счетоводства, в которой двойная запись была использована для описания всего народного хозяйства страны. Возникновение и развитие двойной бухгалтерии привело к некоторым следствиям: 1) бухгалтеры, желая создать условия для автоматического контроля записей, ввели счет собственника; потом придали ему экономико-юридическую интерпретацию и ...

0 комментариев