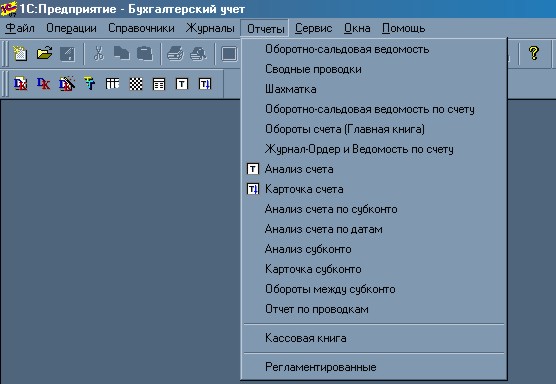

Посмотреть результат (Отчеты -> Оборотно-сальдовая ведомость)

Отразить реализацию 22.01.02 2 единиц. холодильников "Стинол" и 2 единиц стиральных машин "Вятка

Сформировать книгу продаж (Отчеты ->Книга продаж)

Сформировать книгу покупок (Отчеты ->Книга покупок)

Выплатить ЗП 03.02.02

Анализ счета по датам

Навигация

Сформировать книгу продаж (Отчеты ->Книга продаж)

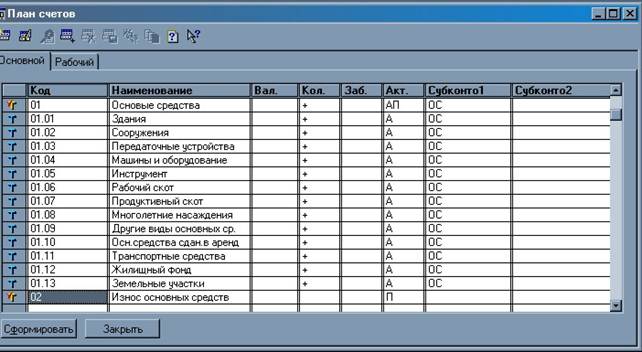

1С: Бухгалтерия

105429

знаков

0

таблиц

0

изображений

1. Сформировать книгу продаж (Отчеты ->Книга продаж)

Книга покупок Счет-фактура полученный

Документ «Счет-фактура полученный» предназначен для регистрации счетов-фактур, получаемых от поставщиков. Для ввода нового документа выберите пункт «Счет-фактура полученный» из подменю «Счета-фактуры» меню «Документы» главного меню программы. Кроме того, этот документ можно ввести на основании документов: - «Авансовый отчет»;- «Поступление Материалов»; - «Поступление НМА»;- «Поступление ОС»; - «Поступление товаров»; - «Услуги сторонних организаций»; - «Поступление оборудования». При регистрации документа в качестве его номера указывается номер счета-фактуры поставщика, а в качестве даты - дата его поступления в организацию. Следующей строкой вводится дата и номер счета-фактуры поставщика так, как они будут выведены в книгу покупок. Документ имеет три закладки: «Суммы», «Корреспондирующие счета», «Импортные товары». Закладка «Суммы» В реквизите «Документ оприходования» следует указать документ конфигурации, на основании которого вводится счет-фактура, в реквизите «Дата» - дату оприходования ценностей так, как она должна быть отражена в книге продаж. При выборе документа оприходования реквизиты счета-фактуры будут автоматически заполнены новыми значениями на основании данных выбранного документа. В реквизите «Всего покупок, включая НДС» указывается сумма покупок для целей исчисления налога на добавленную стоимость. При заполнении реквизитов раздела «В том числе» следует учитывать, что в покупки, облагаемые по ставке 20%, включаются также обороты, облагаемые по расчетным ставкам 16,67%, а покупки, облагаемые по ставке 10%, — обороты, облагаемые по расчетной ставке 9,09%. При установке флажка «НДС по ст. 0%» все суммы документа, кроме значения реквизита «Всего покупок», будут обнулены и станут недоступными для редактирования. При формировании книги покупок записи, сделанные на основании данного счета-фактуры, попадут в графу книги покупок «покупки, облагаемые по ставке 0 процентов». В реквизите «Освобождаемые» необходимо указать сумму, освобождаемую от обложения НДС. Если флажок «Формировать проводки» включен, то при проведении документа будут сформированы проводки по счетам, указанным на закладке «Корреспондирующие счета». Закладка «Корреспондирующие счета» На данной закладке указываются счета, по которым будут сформированы проводки. Закладка «Импортные товары» ли документ оприходования не выбран или содержит товары, для которых указана страна происхождения, то появляется возможность занести в документ информацию об импортных товарах, о номерах таможенных деклараций поступивших импортных товаров, а также о количестве поступивших импортных товаров. При проведении документ «Счет-фактура полученный» формирует для каждого импортного товара проводку по забалансовому счету ГТД, записывая количество поступившего импортного товара. При проведении документ формирует проводку по счетам, выбранным на закладке «Корреспондирующие счета». При вводе счета-фактуры на основании документа оприходования или выборе документа оприходования в открытой форме нового документа значение данного реквизита следует установить - 60.1 «Расчеты с поставщиками». Реквизит «Поставщик» используется при формировании документом проводок для определения объекта аналитического учета на счете 19 «НДС по приобретенным ценностям». В качестве субконто типа «Документ», документ укажет самого себя. Документ «Счет-фактура полученный» используется как основание для ввода документов «Запись книги покупок», из которых впоследствии формируется книга покупок.

Запись книги покупок

Предназначен для автоматизированного формирования книги покупок за определенный период времени (месяц). При нажатии кнопки. Заполнить производится автоматическое заполнение строк табличной части документа. Каждая строка с точки зрения содержимого представляет собой аналог документа "Запись книги покупок" и содержит реквизиты, необходимые для заполнения строки отчета "Книга покупок". При заполнении документа учитываются данные только по тем договорам, у которых установлен флаг "Использовать документы по договору для автоматического формирования книги покупок и книги продаж". В реквизите "Дата и номер с/ф" указываются дата и номер счета-фактуры, как это требуется для заполнения соответствующей графы книги покупок. В реквизите "Контрагент" указывается поставщик (подрядчик), выставивший соответствующий счет-фактуру (элемент справочника "Контрагенты"). В реквизите "Всего" указывается общая сумма покупок, включая НДС (переносится затем в графу "Всего покупок, включая НДС" книги покупок). Реквизит "Счет-фактура" должен содержать документ, с помощью которого осуществлена регистрация счета-фактуры полученного в информационной базе (например, документ "Поступление материалов"). Реквизит "Документ оплаты" должен содержать документ, с помощью которого в бухгалтерском учете отражена оплата по счету-фактуре. Реквизит "Приходный документ" должен содержать документ, с помощью которого отражена операция приобретения ценностей. Реквизит "Страна происхождения и номер ГТД" представляет собой текстовое поле для ввода информации о странах происхождения и номерах ГТД по товарам, которые приобретены по указанному счету-фактуре. Содержание этого поля переносится в одноименную графу книги покупок.В реквизите "Без НДС 20%" указывается сумма покупок, облагаемых НДС по ставке 20%, без учета НДС (переносится в дальнейшем в графу 8а книги покупок). В реквизите "НДС 20%" указывается сумма НДС по ставке 20%, подлежащая вычету (переносится в графу 8б книги покупок). Аналогичное назначение имеют реквизиты "Без НДС 10%", "НДС 10%" - для указания покупок, облагаемых НДС по ставке 10% (графы 9а и 9б книги покупок соответственно). В реквизите "НДС 0%" указывается сумма покупок, по которым в счете-фактуре указана ставка НДС 0% (графа 10 книги покупок), а в реквизите "Без НДС" - сумма покупок, не облагаемых НДС (графа 11 книги покупок). При проведении документа в учете формируются следующие записи:по дебету счета 68.2 "Расчеты с бюджетом по НДС" с кредита счета 19 "НДС по приобретенным ценностям" - на сумму НДС, предъявленную к вычету - если речь идет о вычете сумм налога на добавленную стоимость, предъявленных поставщиками; по дебету счета 68.2 "Расчеты с бюджетом по НДС" с кредита счета 76.АВ "НДС с авансов полученных" - если речь идет о предъявлении к вычету НДС, ранее исчисленного с полученных авансов; по дебету вспомогательного забалансового счета ЗПК "НДС к уплате поставщикам", различных субсчетов - на сумму покупок и НДС по ним, учтенных для формирования книги покупок за текущий месяц (соответственно, не подлежащие учету в дальнейшем).

Пример 13

1. Отразить в книге покупок покупку 5.01.02 персонального компьютера на сумму 24000 руб. по счету № 100 от 03.01.02 от ООО “Весна”. (Документы -> Счет-фактуры -> Счет-фактура полученный. Этот документ формируется в том случае, если в документе оприходования ТМЦ не заполнено окно "Счет-фактура". Если в документе оприходования ТМЦ окно "Счет-фактура" заполнено, формируется документ "Запсь книги покупок", который заполняется на основании документа "Счет-фактура полученный" или по документу оприходования ТМЦ).

Похожие работы

... вынуждая пользователей переходить на новую программу и доплачивать за это иногда немалые суммы. Ещё надо отметить, что если на первой выставке «Бухгалтерский учет и аудит» фирма «1С» выступала в классе «Мини-Бухгалтерия», то на последней, пятой, сохранив лидерство в этом классе, она сделала серьезную ставку и на свое место в классе систем автоматизации предприятий, корпораций. Здесь «1С» вполне ...

... ценностей (пункт 5 статьи 185 ГК РФ); 18) совершать иные действия в интересах предприятия, предусмотренные действующими нормативными правовыми актами. ГЛАВА 2. ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА, УСТАНОВЛЕННАЯ НОРМАТИВНЫМИ ПРАВОВЫМИ АКТАМИ Действующие нормативные документы предусматривают следующие виды ответственности главных бухгалтеров: 1) уголовную ответственность; 2) ...

... с опытом работы и со средним специальным образованием. Второе — в колледжах и техникумах. Здесь могут работать преподаватели, окончившие университеты и институты по специальности, профессиональные бухгалтеры и аудиторы, а также преподаватели с ученой степенью кандидата наук. Третье — в университетах и институтах. Здесь, как правило, преподают люди, имеющие ученую степень кандидата или доктора ...

... . Финалом этой эволюции было создание национального счетоводства, в которой двойная запись была использована для описания всего народного хозяйства страны. Возникновение и развитие двойной бухгалтерии привело к некоторым следствиям: 1) бухгалтеры, желая создать условия для автоматического контроля записей, ввели счет собственника; потом придали ему экономико-юридическую интерпретацию и ...

0 комментариев