Посмотреть результат (Отчеты -> Оборотно-сальдовая ведомость)

Отразить реализацию 22.01.02 2 единиц. холодильников "Стинол" и 2 единиц стиральных машин "Вятка

Сформировать книгу продаж (Отчеты ->Книга продаж)

Сформировать книгу покупок (Отчеты ->Книга покупок)

Выплатить ЗП 03.02.02

Анализ счета по датам

Навигация

Выплатить ЗП 03.02.02

1С: Бухгалтерия

105429

знаков

0

таблиц

0

изображений

2. Выплатить ЗП 03.02.02

Регламентные документы

1.начисление амортизации

Амортизационные начисления по объектам основных средств и нематериальных активов начинаются с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта, либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права. Установка флажков группы "Начислять амортизацию для объектов учета: « определяет категории объектов, по которым будет рассчитана амортизация. Начисление амортизации (износа) выполняется для основныхсредств, для которых в справочнике "Основные средства" установлен флажок "Начислять амортизацию (износ)". Для основных средств, не подлежащих амортизации, но износ, на которые начисляется, начисление износа производится один раз в год документом "Начисление амортизации", введенным в декабре. При начислении амортизации для каждого объекта основных средств анализируются реквизиты, сохраненные в справочнике "О-новные средства". Во-первых, опрееляется алгоритм расчета: Если выбран линейный способ амортизации, способ уменьшаемогоостатка или по количеству лет полезного использования, то для расчета суммы амортизации используется значение реквизита "Срок полезного использования". Если выбран способ пропорционально объему продукции (работ), то для расчета используется значение реквизита "Фактический объем продукции (работ) за месяц" за текущий месяц. Для основных средств, учитываемых на счете 01.1, проводки формируются по кредиту счета 02.1 "Амортизация основных средств, учитываемых на счете 01" в корреспонденции с указанным для объекта счетом затрат. Если учет основных средств ведется на субсчетах 03.1,03.2, 03.3 или 03.4, то проводки будут сформированы по кредиту счета 02.2 "Амортизация имущества, учитываемого на счете 03".Сумма начисленной амортизации для целей налогообложения отражается по кредиту вспомогательного забалансового счета АОС "Амортизация основных средств". Для начисления износа нематериальных активов используются реквизиты, расположенные на закладке "Начисление амортизации" справочника "Нематериальные активы". Если выбран линейный способ или способ уменьшаемого остатка, то для расчета суммы амортизации используется значение реквизита "Срок полезного использования (в месяцах)". Если выбран способ пропорционально бъему продукции (работ), то для расчета используется значение реквизита "Общий объем

2. Закрытие месяца

Документ «Закрытие месяца» относится к так называемым регламентным документам (подменю «Регламентные» меню «Документы» главного меню). Вводить его нужно один раз в месяц. В документе автоматически устанавливается последняя дата месяца. Рекомендуется записывать этот документ в конец дня. В форме документа выводится перечень действий, которые могут быть выполнены при проведении документа. Действия, которые должны быть выполнены при проведении документа, следует пометить соответствующими флажками. После выбора выполняемых действий следует нажать кнопку "ОК". При проведении документ производит расчет необходимых сумм и формирует проводки.

Пример 15

1.Закрыть месяц январь 2002. Посмотреть результат

2. Начислить аморизацию за февраль 2002

Отчетность

Отчеты делят на 3 группы:

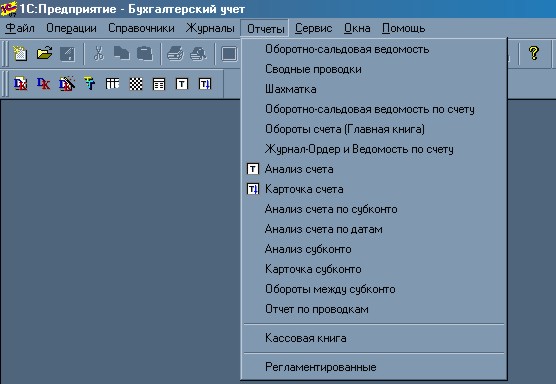

1. Стандартные (вдомости, журналы-ордера, главная книга и т.д.)

2. Специализированные (отчеты по направлениям бух. учета – отчеты по зарплате, ОС, кассе и т.д.)

3. Регламентированные (баланс, отчеты по налогам, фондам и в статистику

Стандартные отчеты)

1. Оборотно-сальдовая ведомость. Оборотно-сальдовая ведомость содержит для каждого счета информацию об остатках на начало и на конец периода и оборотах по дебету и кредиту за установленный период.

Этот отчет (в просторечии — "оборотка") является одним из наиболее часто используемых отчетов в бухгалтерской практике.

2. Сводные проводки

Список сводных проводок — это отчет, содержащий обороты между счетами (суммы в дебет одного счета с кредита другого) за некоторый период времени. Для вывода списка сводных проводок выберите пункт "Сводные проводки" меню "Отчеты" главного меню программы.

3. Шахматка

Шахматка — это отчет, содержащий табличное представление оборотов между счетами за некоторый выбранный период. Шахматка часто используется бухгалтерами, так как дает наглядное представление о движении средств и обязательств организации.

4. Оборотно-сальдовая ведомость по счету

Для счетов, по которым ведется аналитический учет, можно получить разбиение остатков и оборотов по конкретным объектам аналитического учета (субконто). Соответствующий отчет называется "Оборотно-сальдовая ведомостью по счету".

5. Обороты счета

Отчет "Обороты счета" используется для вывода оборотов и остатков счета за каждый месяц. Он может быть очень полезен при подведении итогов и составлении отчетности. Для получения оборотов счета надо выбрать пункт "Обороты счета (Главная книга)" меню "Отчеты" главного меню. На экран будет выведен запрос параметров формирования оборотов счета.

6. Журнал-ордер ведомость по счету

Отчет "Журнал-ордер и ведомость по счету" представляет собой отчет по движению на счете (начальное сальдо, обороты с другими счетами и конечное сальдо), детализированный по датам (периодам) или по проводкам (операциям).

7. Журнал-ордер счета по субконто "Журнал-ордер счета по субконто" представляет собой отчет по движению на счете (начальное сальдо, обороты с другими счетами и конечное сальдо) за выбранный период, детализированный по субконто. Данный отчет представляет такую же информацию, что и отчет "Оборотно-сальдовая ведомость по счету", и, кроме этого, содержит информацию по оборотам с корреспондирующими счетами.

8. Анализ счета

Отчет "Анализ счета" содержит обороты счета с другими счетами за выбранный период, а также сальдо на начало и на конец периода.

9. Карточка счета

В отчет "Карточка счета" включаются все проводки с данным счетом или проводки по данному счету по конкретным значениям объектов аналитического учета — наименованию материала, организации-поставщику и т.д. Кроме того, в карточке счета показываются остатки на начало и конец периода, обороты за период и остатки после каждой проводки.

10. Анализ счета по субконто

Отчет "Анализ счета по субконто" содержит итоговые суммы корреспонденций данного счета с другими счетами за указанный период, а также остатки по счету на начало и на конец периода в разрезе объектов аналитического учета. Этот отчет может быть сформирован только для счетов, по которым ведется аналитический учет.

Для получения данного отчета выберите пункт "Анализ счета по субконто" меню "Отчеты" главного меню. На экран будет выведен запрос параметров вывода данного отчета.

Похожие работы

... вынуждая пользователей переходить на новую программу и доплачивать за это иногда немалые суммы. Ещё надо отметить, что если на первой выставке «Бухгалтерский учет и аудит» фирма «1С» выступала в классе «Мини-Бухгалтерия», то на последней, пятой, сохранив лидерство в этом классе, она сделала серьезную ставку и на свое место в классе систем автоматизации предприятий, корпораций. Здесь «1С» вполне ...

... ценностей (пункт 5 статьи 185 ГК РФ); 18) совершать иные действия в интересах предприятия, предусмотренные действующими нормативными правовыми актами. ГЛАВА 2. ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА, УСТАНОВЛЕННАЯ НОРМАТИВНЫМИ ПРАВОВЫМИ АКТАМИ Действующие нормативные документы предусматривают следующие виды ответственности главных бухгалтеров: 1) уголовную ответственность; 2) ...

... с опытом работы и со средним специальным образованием. Второе — в колледжах и техникумах. Здесь могут работать преподаватели, окончившие университеты и институты по специальности, профессиональные бухгалтеры и аудиторы, а также преподаватели с ученой степенью кандидата наук. Третье — в университетах и институтах. Здесь, как правило, преподают люди, имеющие ученую степень кандидата или доктора ...

... . Финалом этой эволюции было создание национального счетоводства, в которой двойная запись была использована для описания всего народного хозяйства страны. Возникновение и развитие двойной бухгалтерии привело к некоторым следствиям: 1) бухгалтеры, желая создать условия для автоматического контроля записей, ввели счет собственника; потом придали ему экономико-юридическую интерпретацию и ...

0 комментариев