Навигация

3.2.1. Кредитные операции

Банковский кредит – это экономические отношения, в процессе которых денежные средства предоставляются банками во временное пользование и за определенную плату. Банки предоставляют кредиты на основе принципов срочности, возвратности, платности, материальной обеспеченности, целевой направленности. При этом под срочностью подразумеваются заранее оговоренные сроки возврата кредитору заемных средств; под возвратностью - обязательная выплата кредитору суммы основного долга на оговоренных условиях. Платность означает, что в данной экономической операции денежные средства представляют собой специфический товар и, на основе закона стоимости, его цена выражается в процентах. Материальная обеспеченность предполагает, что выдача кредита должна производиться под различные формы обеспечения. Под формой обеспечения кредита понимается конкретный источник погашения имеющегося долга, юридически оформленное право кредитора на его использование. Целевая направленность предполагает предоставление кредитов на конкретные цели.

Порядок предоставления кредитов банками регламентируется «Правилами размещения банками Республики Беларусь денежных средств в форме кредита № 116 от 24.05.2005».

Кредиты предоставляются на цели, связанные с созданием и увеличением оборотных и внеоборотных средств, реализацией приоритетных государственных программ, на потребительские и другие нужды населения. Банки-кредиторы для уменьшения степени риска и в целях защиты интересов кредиторов и вкладчиков обязаны соблюдать экономические нормативы, установленные Национальным Банком (коэффициент ликвидности, достаточности капитала, максимальный размер риска) и создавать резервы в качестве компенсационных мер на случай будущих потерь от невозврата долгов. Кредиты предоставляются за счет собственных, заемных средств банка, а также привлечённых от физических и юридических лиц средств, за исключением зарезервированных в Фонде обязательных резервов. При кредитовании крупномасштабных проектов и невозможности по причине рисков предоставить такой кредит одним банком кредитование осуществляется на консорциальной основе, когда несколько банков объединяют свой ресурсы для кредитования одного проекта.

Кредиты юридическим лицам предоставляются в безналичной форме строго в соответствии с кредитным договором на оплату акцептованных расчетных документов за фактически отгруженные материальные ценности, произведенные затраты и выполненные работы непосредственно поставщику, минуя расчетный счет заемщика. В исключительных случаях с разрешения руководства банка за счет кредита может осуществляться предоплата кредитуемых ценностей при условии, что в предоставленных в банк договорах и контрактах предусмотрена поставка этих ценностей не позднее 30 календарных дней, что банк должен проконтролировать в порядке последующего контроля.

В исключительных случаях кредиты могут предоставляться наличными на выплату зарплаты до 30 календарных дней, потребительские нужды населения, на закупку у граждан сельскохозяйственной продукции.

Кредиты не предоставляются на следующие цели:

· покрытие убытков;

· уплаты взносов в Уставный фонд юридических лиц;

· погашение ранее полученных кредитов либо погашение кредита за другого кредитополучателя;

· уплаты налогов и других платежей в бюджет и государственные внебюджетные фонды, страховых платежей, оплаты почтовых расходов;

· иных целей, определяемых Национальным Банком.[1, c.102]

Банки предоставляют клиентам разнообразные виды кредитов, которые можно классифицировать по следующим признакам:

1) по основным группам заемщиков: предприятиям, населению, органам государственной власти;

2) по направлению: потребительский, промышленный, инвестиционный;

3) в зависимости от сферы функционирования: кредиты участвующие в расширенном воспроизводстве основных фондов (кредиты в инвестиции) и кредиты, участвующие в обращении оборотных фондов (кредиты в текущую деятельность);

4) по срокам пользования: краткосрочные, долгосрочные;

5) по размерам: крупные, средние, мелкие (по отношению к собственному капиталу);

6) по обеспечению: необеспеченные, обеспеченные (которые в свою очередь делятся на залоговые, гарантированные, и т.д.);

7) по технике предоставления: одной суммой, открытая кредитная линия (возможность привлечения в любой момент средств под кредитование сделок, отвечающих нормам, зафиксированным в соглашении), контокоррентный кредит (осуществляется по текущему счету клиента с последующим направлением на погашение основного долга и платежи процентов всей или согласованной доли поступающей на счет выручки), овердрафт, и т.д.;

8) по методам погашения: погашаемые в рассрочку или единовременно;

9) по валюте выдачи: в белорусских рублях, в иностранной валюте;

10) в зависимости от сроков погашения: срочные, пролонгированные, просроченные;

11) в зависимости от вида процентной ставки – с плавающей процентной ставкой, фиксированной и смешанной;

12) исходя из степени риск банка: низкорисковые, среднерисковые и высокорисковые.

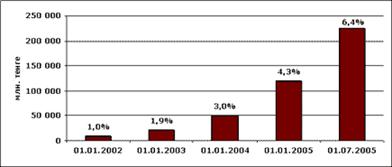

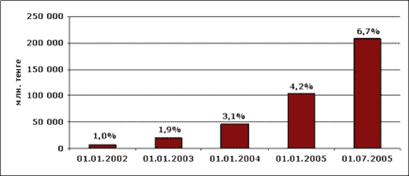

Кредитные операции занимают наибольшую долю в структуре статей банковских активов.

3.2.2. Инвестиционные операции

Инвестиционные операции банков сводятся в основном к операциям с ценными бумагами. Под ценными бумагами понимаются специальным образом оформленные финансовые документы, предъявление которых необходимо для реализации выраженного в них права. Специфика и закономерности процессов первичного и вторичного обращения ценных бумаг определяются в зависимости от их типа. Однако к инвестиционным можно отнести операции далеко не со всеми видами ценных бумах, да и не все виды возможных с ними операций.

Операции с ценными бумагами, осуществляемые коммерческими банками, концентрируются в рамках фондового (инвестиционного) отдела каждого банка, покупающего и продающего их как за счет средств банка, так и по поручениям клиентов. Кроме того, фондовые отделы могут заниматься организацией эмиссии и реализации ценных бумаг предприятий, организаций, ведомств, осуществлять хранение или управление портфелем ценных бумаг клиента за соответствующее комиссионное вознаграждение.

В журнале «Коммерсантъ-рейтинг» приводятся следующие признаки классификации видов операций с ценными бумагами:

· В зависимости от вида ценных бумаг различают операции с инвестиционными и неинвестиционными ценными бумагами. К инвестиционным ценным бумагам относятся фондовые ценности, размещение которых производится выпусками, в рамках которых все ценные бумаги обладают одинаковыми характеристиками и объемом прав. Условия выпуска и погашения неинвестиционных ценных бумаг могут меняться для каждой из них, их эмиссия не требует регистрации. Акции и облигации являются инвестиционными ценными бумагами, так как для их эмиссии требуется регистрация выпуска.

В зависимости от характера осуществления все инвестиционные операции с ценными бумагами подразделяются на добровольные и принудительные (обязательные). К последним, например, относятся операции с государственными ценными бумагами, когда от покупки ценных бумаг банк уклониться не имеет права. Среди добровольных инвестиций можно условно выделить активные и пассивные. Активные инвестиционные операции направлены на быстрое извлечение прибыли от изменения курса ценных бумаг и носят спекулятивный характер, пассивные - наоборот, ориентированы на длительные сроки хранения ценных бумаг в целях получения доходов от процентов по ним.

К неинвестиционным ценным бумагам относятся векселя, депозитные и сберегательные сертификаты, производные ценные бумаги.

· Другим признаком классификации является характер операций. Операции с ценными бумагами могут осуществляться банком, как за свой счет, так и за счет и по поручению клиентов.

В число операций осуществляемых банком от своего имени и за свой счет входят инвестиции в ценные бумаги, учет векселей, кредитование под залог ценных бумаг и кредитование ценными бумагами. Учет векселей относится к одной из первых банковских операций. Несмотря на долгую историю, она и сейчас является исключительно важной банковской операцией. С целью снижения риска, обеспечения ликвидности банки инвестируют денежные средства в государственные ценные бумаги.

Операции, осуществляемые по поручению и за счет клиента, относятся к комиссионно-посредническим. Они включают брокерские, консультационные, трастовые, депозитарные и трансфер-агентские операции, операции по выдаче гарантий, а так же инкассирование. Брокерские операции - это одно из направлений деятельности банка, состоящее в купле-продаже ценных бумаг за счет и по поручению клиента. В комплексе с ними и отдельно банки могут осуществлять инвестиционное консультирование по вопросам выбора инвестиционных стратегий, формированию портфелей ценных бумаг и др. Банки так же имеют право осуществлять трастовые операции, которые состоят в доверительном управлении финансовыми активами клиентов. В рамках предоставленных полномочий банки могут принимать и исполнять решения по управлению портфелем клиента. В качестве депозитария банки могут принимать ценные бумаги клиентов на хранение и являться их номинальным держателем. Трансфер-агентская функция банка заключается в приеме от зарегистрированных лиц или их уполномоченных представителей и передаче депозитарию информации и документов, необходимых для исполнения операций в реестре учета и перехода прав.

· Операции с ценными бумагами по-разному соотносятся с другими видами банковской деятельности. Характер участия в формировании конечного результата деятельности банка определяет деление на основные и вспомогательные операции. Если доходы банка в рассматриваемом виде деятельности главным образом зависят от качества его осуществления на рынке ценных бумаг, то его можно отнести к основным. Есть группа операций, проводимых отнюдь не на фондовом рынке, но требующих использования его возможностей. Операции с ценными бумагами, обслуживающие другие направления деятельности банка (кредитование ценными бумагами, кредитование на покупку ценных бумаг, страхование рисков с помощью ценных бумаг (хеджирование), кредитование под залог ценных бумаг), назовем вспомогательными.

· Банки могут преследовать различные цели при проведении операций с ценными бумагами. К основным относятся:

· получение дохода,

· обеспечение ликвидности,

· снижение риска.

Наиболее распространенной целью банка является получение дохода. Для ее достижения существуют специфические методы и приемы при анализе и принятии решения. Как известно, одной из основных задач банка является обеспечение ликвидности. Решение этой задачи может достигаться за счет специфических операций с ценными бумагами, таких как учет векселей, ломбардный кредит, операции РЕПО и др. Управление ликвидностью может осуществляться и просто путем купли-продажи ценных бумаг. Так как банковская клиентура зачастую имеет территориальные, отраслевые или иные ограничения, имеется возможность решить проблему диверсификации вложений и, следовательно, снизить риск за счет приобретения ценных бумаг эмитированных предприятиями других отраслей или территорий. Кроме вышеназванных целей рассматриваемые кредитные институты могут ставить и другие (слияние и поглощение, ограничение конкуренции и т. д.). Действия, направленные на достижение той или иной цели, имеют свои особенности, которые проявляются в используемых видах ценных бумаг, специфических методах принятия решения и техническом обеспечении. Следовательно, имеет смысл деление операций на группы в зависимости от целей.

· Следующий признак классификации - по способу осуществления операции. Банк может заключать фондовые сделки как самостоятельно, так и используя услуги профессионального посредника. В последнем случае часть работы по техническому обеспечению ложится на посредника. Потребность в его привлечении может возникнуть в связи с необходимостью снижения издержек, которое позволяет достичь специализация на определенном сегменте финансового рынка. При наличии посредника для банка не играет особой роли место заключения сделки (биржевой или внебиржевой рынок), так как техническое обеспечение сделки берет на себя посредник, и различия в методах анализа и принятия решения невелики. Если же операции проводятся своими силами, то важным становится место проведения (через биржу или вне биржи). Имеется различие в биржевых (при непосредственном участии в торгах) и внебиржевых методах анализа и принятия решения, так и в техническом обеспечении.

· Банки могут осуществлять в зависимости от срока исполнения кассовые и срочные сделки. Если сделка подлежит исполнению немедленно или по истечению одного-трех дней, то она является кассовой. Сделка, исполняемая по прошествии более длительного периода, считается срочной. Выбор между кассовой и срочной сделкой обычно осуществляется на основе целей операции.

· Операции с ценными бумагами могут осуществляться как в национальной валюте, так и в иностранной. В последнем случае имеются определенные особенности совершения операций, связанные с порядком ведения операций в иностранной валюте и национальными ограничениями в этой сфере. При этом необходим учет изменений курса валюты операции.

· Операции с ценными бумагами вне зависимости от их валюты по страновой принадлежности можно подразделить на совершаемые на отечественном рынке и зарубежном. Как правило, доля операций на отечественном фондовом рынке (рынке страны, в которой находится головной офис банка) наибольшая. Но зарубежные операции имеют высокую трудоемкость в связи с разнообразием национальных законодательств, специфических факторов, воздействующих на курс ценных бумаг.[15,c.9]

По содержанию в любой операции можно выделить три стадии:

· анализ и принятие решения,

· техническое обеспечение,

· бухгалтерский и управленческий учет.

На первой из них определяется степень экономической целесообразности и ожидаемая эффективность от осуществления операции, выбираются оптимальные пути ее проведения. Именно от качества первой стадии зависит степень достижения частных и общих целей банка. После принятия положительного решения по поводу проведения операции требуется её техническое обеспечение, которое состоит в заключении договоров, хранении ценных бумаг, предъявлении к оплате и т. д. Кроме того, все операции с ценными бумагами должны отражаться в бухгалтерском и управленческом учете в целях обеспечения сохранности средств и законности их использования. При проведении операций рассматриваемые стадии неоднократно повторяются (на предварительном, основном и последующем этапах работы). Для повышения качества и надежности операций с ценными бумагами в банках применяется контрольная подсистема, которая проверяет работу на всех трех предыдущих стадиях. Её важность особенно велика для операций банка, направленных на обслуживание клиентов.

Наблюдается значительное разнообразие видов операций с ценными бумагами. Некоторые из показанных выше операций осуществляются практически каждым банком, другие - присущи только крупным или специализированным банкам. Классификация операций позволяет взглянуть на деятельность банка на рынке ценных бумаг под разными ракурсами, выявить ключевые моменты и направления в их деятельности. Это даст возможность оптимизировать организационную структуру подразделений банка с учетом информационных потоков, отыскать способы стимулирования эффективности работы на основе центров прибыли, более качественно ставить цели и задачи на рынке ценных бумаг.

3.2.3. Кассовые операции банковВажным направлением деятельности банка являются кассовые операции. Они заключаются в приеме наличных средств от клиентов, зачислении их на счета, хранение принятых средств и выдачи наличных по требованию клиента.

Особенно важным для учреждений банка является своевременное и полное удовлетворение требований клиента по выдачи наличных средств. От этого зависит доверие клиента к банку, их возможность свободно распоряжаться своими деньгами, нормально выполнять свои обязательства по заработной плате и других платежах, которые осуществляются наличными.

Кассовые операции имеют большое значение для банка и для клиентов. Принимая наличные средства от клиентов банк увеличивает свои свободные резервы, при этом проводит активные операции и получает доходы. При выдаче наличных средств клиенту учреждения банка берут комиссионную плату. Для осуществления кассовых операций банки открывают операционную кассу, которая состоит из приходной кассы, где осуществляют прием наличных и расходной, где выдают наличные.

Все юридические лица и индивидуальные предприниматели обязаны сдавать полученную наличность, не израсходованную в течение дня в учреждении банков для зачисления на их счета.

Учреждения банка выдают наличные средства через свои кассы на протяжении операционного дня:

- предприятиям с их текущих счетов на основе денежного чека установленной формы с указанием целевого назначения полученных наличных средств;

- индивидуальным кредитополучателем полученные ссуды по расходному кассовому ордеру;

- населению на основании поручений организаций-плательщиков или по расходным кассовым ордерам.

Сегодня практически все банки начали проводить кассовые операции через банкоматы.

Банкомат – электронный программно-технический комплекс, выполняющий без участия оператора операции по выдаче наличных денежных средств и их регистрации, представлению информации о состоянии счета и другие операции, разрешенные правилами системы и не противоречащие законодательству Республики Беларусь. [13]

Услуги осуществляются при помощи пластиковых идентификационных карточек и пин-кодов клиента. После каждой операции банкомат выдает квитанцию с полной характеристикой (сумма, время, порядковый номер, вид операции, название банка). Для предоставления кассовых услуг, банк заключает договор с клиентом, выдает ему пластиковую карту и пин-код, сообщает сеть размещения банкоматов, их режим работы. Для получения услуги клиент при помощи пластиковой карты входит в «память» банкомата и вводит свой пин-код при помощи цифровой клавиатуры. Если набрано все правильно, банкомат дает разрешение клиенту осуществить необходимую операцию. При помощи клавиатуры клиент набирает операцию, указывает сумму. Приняв и обработав информацию, банкомат через специальное устройство выдает деньги.

К кассовым активам относятся: кассовая наличность в сейфах, счета обязательных резервов в Национальном банке, корреспондентские счета в банках РБ, платежные документы на инкассо, прочие статьи.

Кассовая наличность - это банкноты и монеты, хранящиеся в кассе и сейфах банка и обеспечивающие его повседневную потребность в деньгах для наличных выплат - выдачи денег со счетов, размена денег, предоставления ссуд в налично-денежной форме, оплаты расходов банка, выплаты заработной платы служащим и т.д. При этом банк должен иметь запас купюр и монет разного достоинства, чтобы удовлетворить требования клиентов.

Счета обязательных резервов в Национальном Банке - по закону банки обязаны хранить резерв на счете в Национальном Банке в определенной пропорции к своим обязательствам по депозитам.

Одной из целей Национального банка является регулирование денежного обращения. Для поддержания необходимой денежной массы в обращении используется такой метод, как депонирование части привлеченных банками средств в форме обязательных резервов.

Этот фонд формируется путем перечисления банками определенных сумм с их корреспондентских счетов. Нормативные отчисления в фонд обязательных резервов устанавливаются Национальным Банком Республики Беларусь. Базой для определения отчислений в резерв являются пассивные остатки на текущих, депозитных и других счетах, как в национальной так и в иностранной валюте, за исключением льготируемых активов.

Ввиду того, что депозитная база постоянно меняется производится регулирование размеров фонда один раз в месяц в целом по банку по месту нахождения его головного отделения. Регулирование производится по состоянию на первое число месяца. Банки представляют в соответствующие учреждения Национального Банка расчеты регулирования фонда обязательных резервов. Расчет привлечённых средств осуществляется по средней арифметической остатков по состоянию на 01, 08, 15, 22 число каждого месяца. В случае разного колебания остатков банк может производить внеочередное регулирование фонда.

Регулирование осуществляется путем сравнения фактически внесённых сумм в этот фонд и подлежащих внесению. Разница может быть либо к доплате, либо к возврату. Если сумма получается к доплате, то банк должен внести ее в течение двух рабочих дней после предоставления расчета. Если банк в установленный срок не внесёт необходимую сумму, то Национальный Банк спишет её с корреспондентского счета банка с начислением пени. Если сумма подлежит возврату, то Национальный Банк должен возвратить в течении двух дней или зачесть в счет специальных взносов

Корреспондентские счета в других банках. Банки открывают корреспондентские счета в других банках и хранят там рабочие остатки с целью взаимного оказания услуг по инкассо чеков, векселей и других платежных документов, покупке и продаже ценных бумаг, валюты, участия в синдицированных кредитах и т.д. Часть расходов по операциям, проводимым для своих корреспондентов банки покрывают, размещая средства, которые хранятся на счетах “лоро”. Но эти доходы, как правило, не покрывают издержек. В последние годы банки все чаще переходят к прямому начислению комиссии за каждый вид услуг.

По договору корреспондентского счёта банк-корреспондент обязуется открыть банку или небанковской кредитно-финансовой организации – владельцу счета корреспондентский счет для хранения его денежных средств, зачисления на этот счет денежных средств, поступающих владельцу счета, а также выполнять поручения (распоряжения) владельца счета о перечислении и выдаче соответствующих денежных средств со счета в порядке, установленном законодательством Республики Беларусь. [1, c.131-132]

Платежные документы на инкассо. Эта статья в разделе кассовых активов состоит почти исключительно из чеков, предъявленных в банк клиентами для получения платежа.

Наличие кассовых активов в необходимом размере – важнейшее условие обеспечение нормального функционирования коммерческих банков, использующих денежную наличность для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия операционных расходов, включая заработную плату персоналу, оплату различных материалов и услуг. Денежный запас зависит от: величины текущих обязательств банка; сроков выдачи денег клиентам; расчетов с собственным персоналом; развития бизнеса и т.д. Отсутствие в достаточном количестве денежных средств может подорвать авторитет банка.

Значение банковских кассовых операций определяется тем, что от них зависят формирование кассовой наличности в хозяйстве, соотношение денежных средств между различными активами, статьями, пропорции между массой бумажных, кредитных купюр и билонной (разменной) монетой.

Похожие работы

... ресурсы включают срочные депозиты, привлеченные банком, и межбанковские кредиты. Текущие пассивы формируются остатками средств на расчетных, текущих и корреспондентских счетах. Так в чем заключаются пассивные операции коммерческих банков? Прежде всего, конечно, в составлении собственного капитала, который дает первые оборотные средства. Но не в собственном капитале лежит сила банка. Как бы ни ...

... в определенный срок по определенному курсу, вторую — на покупку/ этих бумаг через определенный срок по фиксированному курсу. Активные операции коммерческих банков Роль активных операций для «любого» коммерческого банка очень велика. Активные операции обеспечивают доходность и ликвидность банка, т.е. позволяют достичь две главные цели деятельности коммерческих банков. Активные операции ...

... выдачи и размещения депозитов в банках-нерезидентах, порядок отражения операций по межбанковскому кредитованию в бухгалтерском учете. 1.3 Проблемы аудита кредитных операций Одной из многих проблем, стоящих перед аудиторами, является определение содержания самого понятия «аудит», которое в первую очередь ассоциируется с инспектором, ищущим ошибки. Однако, разумеется, аудит не ограничивается ...

... организации аналитической работы в КБ «Тагилбанк». Рассмотрены вопросы проведения анализа банка. Изучены различные методики анализа деятельности банков. Выбраны направления аналитической работы в банке. Разработан проект организации службы анализа и отчетности. Сформирована модель проведения анализа работы банка, основанная на комплексе финансовых коэффициентов. На основе методики сделана ...

0 комментариев