Навигация

Анализ активных операций белорусских банков

71962

знака

1

таблица

0

изображений

3.3. Анализ активных операций белорусских банков

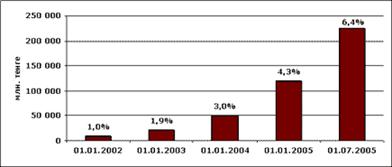

За 2004 год средства, размещенные в активах банковского сектора, увеличились на 4,7 трлн. рублей, или на 31,8%, и составили 14614,9 млрд. рублей. Основным фактором роста активов банковского сектора является увеличение объемов кредитных операций банков.

Объем кредитов, предоставленных банками юридическим и физическим лицам, увеличился на 3541,5 млрд. рублей, или на 55,6%, и на 01.01.2005 составил 9907,3 млрд. рублей. Удельный вес кредитных вложений в совокупных активах действующих банков увеличился с 63,9 до 67,8%. Объем операций по кредитованию реального сектора экономики в целом по банковской системе увеличился на 55,7% и составил 9901,9 млрд. рублей, в том числе по шести крупнейшим банкам рост составил 58,6% и достиг 9001,9 млрд. рублей. Рост объемов кредитования реального сектора экономики, с одной стороны, обусловлен увеличением спроса предприятий на кредиты с целью финансирования развития производства, а также снижением стоимости банковских кредитов. С другой стороны, рост предложения кредитов банками обусловлен снижением доходности других сегментов финансового рынка, увеличением объемов ресурсной базы банков.

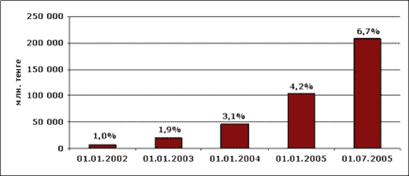

Объем кредитования в национальной валюте увеличился на 72,0% и составил 5491,4 млрд. рублей, в иностранной валюте — на 38,3% и составил в эквиваленте 2032,5 млн. долларов США.

За 2004 год вложения банков в ценные бумаги увеличились на 151,9 млрд.рублей, или на 17,9%.

Расширение объемов кредитных операций банков, а также операций на рынке ценных бумаг имело своим результатом снижение доли средств, размещенных на корреспондентском счете в Национальном банке и в межбанковские кредиты (с 13,5 до 11,8%). [10, c30-31]

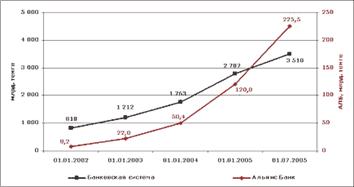

На рисунке 2 приведена структура активов банковской системы Республики Беларусь на 01.01.2005г.

ЗАКЛЮЧЕНИЕ

Подводя итог сказанному, можно определенно сделать вывод о том, что коммерческие банки сегодня – основная составная часть кредитно-финансовой системы любой страны. Кредитные системы развитых стран имеют различную структуру, но характерно то, что есть и общие черты: во всех развитых странах существуют двухступенчатые банковские системы – Центральный и коммерческие банки. Что касается коммерческих банков, масштабы их деятельности в экономике развитой страны поистине огромны. Представление об этом дает статистика денежных потоков, проходящих через коммерческие банки.

Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый набор, без которого банк не может существовать и нормально функционировать (прием депозитов, осуществление денежных платежей и расчетов, выдача кредитов).

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Все они связаны между собой. Прежде всего существует зависимость между активными и пассивными операциями. Банки оперируют преимущественно чужим капиталом, поэтому масштабы кредитования и инвестирования банковских средств во многом зависят от способностей кредитного учреждения привлечь свободный денежный капитал и сбережения. В то же время с развитием банковской системы зависимость активных операций от пассивных ослабевает. Помимо общей связи активов и пассивов имеется зависимость между отдельными видами операций. Острейшая конкуренция на рынке ссудных капиталов заставляет банки вводить новые формы обслуживания, предоставлять соответствующие и дополнительные услуги. Кроме того, регулярные кредитные связи между банком и заемщиком (например, крупной компанией) побуждает банк инвестировать капитал клиента в ценные бумаги, выполнять для него комиссионные и посреднические операции, принимать его имущество в управление на доверительной основе, осуществлять расчеты в своем электронно-вычислительном центре и т.д.

В Беларуси 61,5% вкладов населения находится на счетах Беларусбанка, что вызвано высоким доверием к нему, а так же доступностью его учреждений. В целом на шесть крупнейших системообразующих банков, обладающих гарантиями государства по возврату вкладов, приходится 95,7% всего объема вкладов физических лиц в белорусских банках. Новые коммерческие банки, в основном, не интересуются мелкими клиентами. В последнее время намечается тенденция по развитию системы депозитов, то есть срочных вкладов, сберегательных сертификатов, а так же выпускаются векселя, акции и облигации.

В развитии банковской системы Беларуси важное значение вдумчивого и последовательного изучения зарубежной практики, приемов и форм аккумуляции денежных ресурсов, кредитования и расчетов, которые являются продуктом длительного исторического отбора в жестких условиях конкурентной борьбы и которые продемонстрировали высокую эффективность и приспособляемость к разным условиям хозяйственного развития. Разумеется, все это не может быть скопировано и пересажено в неизменном виде на белорусскую почву. Новые формы следует предлагать после тщательного изучения потребностей клиентов банка, их способность воспринять финансовые инновации. Нужно учитывать и рентабельность новых технологий и новых видов услуг для самих банков, подготовленность их персонала и т.д.

Все это может привести к повышению уровня белорусских коммерческих банков, улучшить качество банковских операций. Что касается активных операций, то здесь первенство принадлежит кредитованию юридических и физических лиц (67,8% активов банковской системы). Не получили пока широкого распространения иные виды банковских операций: вложения в ценные бумаги и паи (6,9% активов), трастовые операции, лизинг и др.

В целом можно сказать, что белорусские коммерческие банки не достигли еще уровня проведения активных операций зарубежными банками, но чтобы повысить уровень использования активных операций коммерческих банков Беларуси можно использовать опыт зарубежных стран.

В Беларуси пока отсутствует необходимое экономико-правовое поле для активного развития кредитных операций под залог ценных бумаг. Залоговое кредитование белорусскими банками осуществляется в наиболее ликвидной форме - преимущественно под залог валютных депозитов, векселей, товаров. Большинство банков избегает предоставления инвестиционных кредитов на развитие производства и редко использует ипотеку. Естественно, подобное положение не способствует развитию долгосрочных и наиболее социально значимых форм залогового кредитования.

В мировой практике одной из распространенных форм банковского кредита под залог ценных бумаг является ломбардный кредит, т.е. кредит в твердой фиксированной сумме, предоставляемый банком-кредитором заемщику под залог имущества или имущественных прав. Широко применяется ломбардный кредит под залог ценных бумаг.

Теперь, что касается ипотечной системы за рубежом, то одно из главных ее преимуществ заключается в том, что она гарантирует несомненность юридически значимых действий в отношении недвижимости. Ценность последней как объекта залога объясняется ее высокой и обычно стабильной ценой с тенденцией к повышению. Существует направление ипотеки, имеющее особое значение для нашей страны: ипотечное кредитование в жилищной сфере. Беларусь сможет избежать многих негативных явлений, сопутствующих введению системы ипотечного кредитования, если обратиться к опыту ведущих зарубежных стран. Наибольший интерес в этой области представляют США, в которых весьма развит рынок ипотечных кредитов и эффективен кредитно-залоговый механизм государственной поддержки и стимулирования жилищного строительства.

Регулирование ипотечных отношений в США осуществляется согласно федеральному законодательству и законом штатов. В соответствии с этим кредитор обязан предоставить заемщику подробнейшую информацию о кредите, а физическое лицо ничем не должно быть ограничено в своем праве на получение кредита.

Исходя из того, что одной из важных задач государства является создание эффективной системы кредитования сельскохозяйственных и промышленных предприятий и обеспечение граждан жильем, можно отметить следующие исходные принципы ипотечного кредитования:

- защита интересов как кредиторов, так и заемщиков. Этой цели служат страхование, специальные правительственные программы и т.д.;

- доступность ипотечных кредитов для рядового гражданина и предпринимателя;

- приоритетность в кредитной сфере для организаций, специализирующихся на ипотеке.

Из источников средств банков можно выделить вклады предприятий и граждан (43,7%), средства на текущих и расчетных счетах предприятий (10,0% пассивов), кредиты других банков (14,5% пассивов), собственные средства банков (20,1% пассивов).

Для активизации привлечения вкладов населения можно предложить следующее:

- внедрить новые виды банковских услуг, удобных для населения. К ним принадлежат новые виды вкладов, которые предоставляют клиентам дополнительные удобства и повышают ликвидность депонируемых средств. Примером могут служить сберегательные счета, с которых банк автоматически переводит деньги на текущий счет клиента, если там образуется овердрафт.

- расширить спектр дополнительных услуг, которые предоставляются банковскими учреждениями частным лицам. Приоритетное место должны занять предоставление трастовых услуг населению, разнообразных операций с ценными бумагами, предоставление консультаций, аренда сейфов, оплата счетов поручителя, оформление страховых полюсов;

- активизировать работу по применению нового инструмента банковского маркетинга – пластиковых карточек, что дает возможность обслуживать клиентов все 24 часа;

- практиковать выдачу долгосрочных кредитов с применением одной из новых современных форм хозяйственных операций - лизинга. Для банка лизинг – это новые клиенты, значительное расширение банковских операций и улучшение финансового состояния.

Ярко выраженной тенденцией является постоянное снижение процентных ставок по кредитам, что связано со снижением ставки рефинансирования. Проводимая в 2004 году процентная политика была ориентирована на постепенное снижение номинальных значений процентных ставок на депозитном и кредитном рынках при сохранении их положительных в реальном выражении значений, способствующих росту сбережений в национальной валюте, и увеличению доступности кредитов банков для реального сектора экономики.

Исходя из данных целей, а также из сложившихся и прогнозируемых монетарных тенденций, и, прежде всего замедления темпов инфляции и девальвации, ставка рефинансирования была снижена с 28% годовых на начало 2004 года до 17% годовых в сентябре 2004 г. В октябре — декабре 2004 г. снижение ставки не осуществлялось. Таким образом, за 2004 год средний уровень ставки рефинансирования составил 21,3% годовых.

Складывающаяся экономическая ситуация, прежде всего замедление инфляционных процессов и предпринятые в связи с этим меры процентной политики, способствовали позитивному снижению всего спектра процентных ставок на финансовом рынке.

Однако до сих пор деятельность коммерческих банков не регулируется эффективно, как это характерно для зарубежной двухуровневой системы. Государственные органы воздействуют на банки законодательным путем, принимая те или иные нормы налогообложения, соотношения собственных и заемных средств и т.п.

В последнее время большую роль в деятельности банков играет маркетинг. Конечной целью маркетинговых исследований рынка банковских услуг является прогнозирование спроса на услуги банка на различных его сегментах и выработка на основе составленного прогноза рекомендаций для руководства банка по выбору целевых сегментов, стратегии действий на них, ценовой политике, размещению отделений банка и т.д. Для решения задач, связанных с сегментацией рынка банковских услуг вплоть до выделения его отдельных ниш, необходимо иметь соответствующую информацию как о существующих и потенциальных клиентах, так и деятельности конкурентов. Поскольку через банки совершается основная масса финансовых и хозяйственных операций, каждый банк на основе анализа своей внутренней информации может осуществить сегментацию своего рынка банковских услуг практически с любой необходимой детализацией. Такая информация содержится в статистической и бухгалтерской отчетности банка, документах аналитического учета, актах ревизий и проверок, различных внутренних справках и т.д.

Подводя итоги проведенного исследования, необходимо отметить, что банковские операции в Беларуси нуждаются в серьезном совершенствовании. В первую очередь, необходимо выработать дополнительные нормативные акты, которые улучшили бы юридическую регламентацию банковской деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Банковский кодекс Республики Беларусь: принят Палатой представителей 3 окт. 2000 г.: одобр. Советом Респ. 12 окт. 2000 г.– Мн.: Амалфея, 2001. -192с.

2. Банковское дело: учебник /под ред. профессора В.И. Колесникова, Л.П. Крошицкой - М.: «Финансы и статистика», 1998.

3. Введение в банковское дело: Учеб. пособие / Рук. авт. кол. проф. Г. Асхауэр. – М.: 1997.

4. Инструкция о порядке государственной регистрации и лицензирования деятельности банков и небанковских кредитно-финансовых организаций. Утвержденная Постановлением правления Национального банка Республики Беларусь 28 июня 2001г. №175. [ Электронный ресурс ] // Национальный банк Республики Беларусь: www.nbrb.by

5. Кабушкин С.Н. Управление банковским кредитным риском: учеб.пособие/С. Н. Кабушкин -Мн.: Новое знание, 2004.-336с.

6. Калимов Д.А., Томкович Р.Р. Банковские операции: правовое регулирование и практика обслуживания клиентов / Д.А. Калимов, Р.Р. Томкович. – Мн.: Амалфея, 2003. - 752 с.

7. Ковалев, М.М. Белорусская банковская система. Итоги 2004 года / М.М. Ковалев //Вестник ассоциации белорусских банков. - 2005. - №7(315). –с. 8 – 11.

8. Общая теория денег и кредита: учебник / под ред. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1995. - 255 с.

9. Овсейко С.В. Международные банковские операции: конспект лекций для студентов магистратуры / С.В. Овсейко. - Минск: БГУ, 2001. – 307 с.

10. Отчет о развитии банковской системы и банковского надзора в РБ за 2004г. / Главное управление банковского надзора Национального банка. – Мн.: Издательский центр Управления информации Национального банка, 2005. – 57с.

11. Поляков В.П., Москвина Л.А. Основы денежного обращения и кредита/В.П. Поляков, Л.А. Москвина - М.: Инфра - М, 1995 .

12. Правила организации кассовой работы в банках Республики Беларусь, утвержденные постановлением Правления Национального банка Республики Беларусь от 27 декабря 2001 г. №345. [Электронный ресурс] // Национальный правовой Интернет-портал Республики Беларусь: www.pravo.by

13. Правила осуществления операций с использованием банковских пластиковых карточек: утв. постановлением Правления Национального банка Республики Беларусь 29 марта 2001г. №65. [Электронный ресурс] // Национальный банк Республики Беларусь: www.nbrb.by

14. Пресс-релизы [Электронный ресурс] // Национальный банк Республики Беларусь: www.nbrb.by

15. Проблемы классификации операций с ценными бумагами // Коммерсантъ-рейтинг. – 1997. - № 29. - с.9.

16. Свиридов О.Ю. Деньги, кредит, банки: учеб. пособие для студ. эконом.спец.вузов/ О.Ю. Свиридов.- М.: МарТ, 2004.-480с.

17. Финансы, денежное обращение и кредит: учебник для студ. вузов/ под ред.М.В.Романовского. -М.: Юрайт, 2004.-544с.

Похожие работы

... ресурсы включают срочные депозиты, привлеченные банком, и межбанковские кредиты. Текущие пассивы формируются остатками средств на расчетных, текущих и корреспондентских счетах. Так в чем заключаются пассивные операции коммерческих банков? Прежде всего, конечно, в составлении собственного капитала, который дает первые оборотные средства. Но не в собственном капитале лежит сила банка. Как бы ни ...

... в определенный срок по определенному курсу, вторую — на покупку/ этих бумаг через определенный срок по фиксированному курсу. Активные операции коммерческих банков Роль активных операций для «любого» коммерческого банка очень велика. Активные операции обеспечивают доходность и ликвидность банка, т.е. позволяют достичь две главные цели деятельности коммерческих банков. Активные операции ...

... выдачи и размещения депозитов в банках-нерезидентах, порядок отражения операций по межбанковскому кредитованию в бухгалтерском учете. 1.3 Проблемы аудита кредитных операций Одной из многих проблем, стоящих перед аудиторами, является определение содержания самого понятия «аудит», которое в первую очередь ассоциируется с инспектором, ищущим ошибки. Однако, разумеется, аудит не ограничивается ...

... организации аналитической работы в КБ «Тагилбанк». Рассмотрены вопросы проведения анализа банка. Изучены различные методики анализа деятельности банков. Выбраны направления аналитической работы в банке. Разработан проект организации службы анализа и отчетности. Сформирована модель проведения анализа работы банка, основанная на комплексе финансовых коэффициентов. На основе методики сделана ...

0 комментариев