Операции, осуществляемые коммерческими банками

Характеристика активных операций коммерческого банка и их особенности

Общая характеристика и история возникновения АО «Темiрбанк»

Анализ управления финансовыми активами АО «Темiрбанк»

Анализ рентабельности АО «Темiрбанк»

Проблемы и пути совершенствования управления финансовыми активами коммерческого банка на примере АО «Темiрбанк»

Контроль за эффективностью управления кредитными рисками

Ежемесячных платежах в погашение кредита, то общая сумма к выплате будет составлять 100 000 (основной долг) плюс 22 000 (проценты), или

Совершенствование управления активами коммерческого банка

Ожидается снижение достаточно высоких процентных ставок

Навигация

Операции, осуществляемые коммерческими банками

Активы коммерческих банков

186343

знака

21

таблица

0

изображений

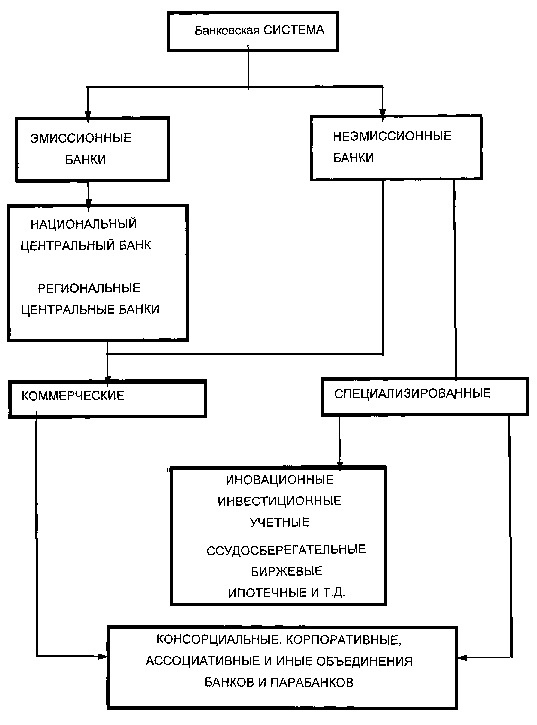

1.1 Операции, осуществляемые коммерческими банками

Согласно банковскому законодательству банк – это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности,срочности и проводить расчетные операции по поручению клиентов. Таким образом, коммерческие банки осуществляют (или должны осуществлять) комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг.

В соответствии со своими функциями как банка коммерческий банк осуществляет:

- аккумуляцию (привлечение) временно свободных денежных средств в депозиты;

- их размещение;

- расчетно-кассовое обслуживание клиентов.

Коммерческие банки выступают, прежде всего, как специфические кредитные институты, которые, с одной стороны, удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребгости организаций и населения.

Экономическую основу деятельности по аккумуляции и размещению кредитных ресурсов составляет движение денежных средств – объективный процесс, оказывающий влияние на формирование и использование ссужаемых стоимостей. Организуя этот процесс, коммерческий банк выступает коммерческим предприятием, обеспечивающим выгодное помещение аккумулированных кредитных ресурсов.

Коммерческие банки, концентрируя на своих счетах временно свободные денежные средства клиентов, имеют возможность предоставлять их в ссуду субъектам экономики, испытывающим недостаток средств для осуществления платежей, инвестиций и т.д. Таким образом банки регулируют общую ликвидность экономики. Никакие другие институты финансового рынка, поскольку они не ведут расчетных и текущих счетов, не могут выполнять аналогичные функции.

Существуют также и другие признаки, отличающие банки от небанковских финансово-кредитных институтов:

- для банков характерен двойной обмен долговыми обязательствами. Это отличает банки от финансовых брокеров и дилеров, которые действуют на финансовом рынке, не выпуская собственных долговых обязательств;

- банки принимают на себя безусловные обязательства кредитного характера (по активам и пассивам) перед юридическими и физическими лицами в основном с фиксированной суммой долга, например, при помещении средств клиентов на счета по вкладам, при выпуске финансовых векселей, депозитных и сберегательных сертификатов. Этим банки отличаются от инвестиционных фондов, которые мобилизуют ресурсы на основе выпуска собственных акций;

- банки – это кредитные институты универсального типа, выполняющие широкий спектр операций и услуг финансового характера.

Особенности коммерческих банков проявляются в ходе выполнения присущих им операций и услуг. Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике.

Все операции коммерческого банка можно условно разделить на три основные группы:

- пассивные операции (привлечение средств);

- активные операции (размещение средств);

- активно – пассивные операции (посреднические, трастовые и прочие) операции.

Пассивные операции – это операции по привлечению средств в банки, формированию их ресурсов. К пассивным операциям банка относят: привлечение средств на расчетные и текущие счета юридических и физических лиц; открытие срочных счетов граждан и организаций; выпуск ценных бумаг; займы, полученные от других организаций, и т.д.

Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания подразделяются на депозитные и эмиссионные.

В современных условиях исключительно важны процессы формирования банковских пассивов, оптимизации их структуры и в связи с этим качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал коммерческого банка. Очевидно, что устойчивая ресурсная база банка позволяет ему успешно проводить инвестиционные, в том числе ссудные, и иные активные операции. Поэтому каждый коммерческий банк стремится наращивать ресурсы.

Активно-пассивные операции банков – комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату – комиссию. Именно эту группу банковских операуий обычно называют услугами. Различают расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые услуги по купле-продаже банком по поручению клиентов ценных бумаг, иностранной валюты, драгоценных металлов, посредничество в размещении акций облигаций, бухгалтерское и консультационное обслуживание клиентов и пр.

Комиссионные операции – это операции, осуществляемые банками по поручению, от имени и за счет клиентов; приносят банкам доход в виде комиссионного вознаграждения.

К данной категории операций относятся:

- операции по инкассированию дебиторской задолженности (получение денег по поручению клиентов на основании различных денежных документов);

- переводные операции;

- торгово-комиссионные (торгово-посреднические) операции (покупка и продажа для клиентов ценных бумаг, драгоценных металлов, проведение факторинговых, лизинговых и других операций);

- доверительные (трастовые) операции;

- операции по предоставлению клиентам юридических и других услуг.

Подробнее остановимся на активных операциях коммерческого банка.

Активные операции – это операции, посредством которых банки размещют имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. К активным операциям банка относятся:

- краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности организаций;

- предоставление потребительских ссуд населению;

- приобретение ценных бумаг;

- лизинг;

- факторинг;

- инновационное финансирование и кредитование;

- долевое участие средствами банка в хозяйственной деятельности организаций;

- предоставление ссуд другим банкам.

Активные операции банка по экономическому содержанию подразделяют следующим образом:

- ссудные (учетно-ссудные);

- расчетные;

- кассовые;

- инвестиционные и фондовые;

- валютные;

- гарантийные.

Ссудные операции – это операции по предоставлению (выдаче) средств заемщику на началах срочности возврата и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог – это учетные (учетно-ссудные) операции.

Виды ссудных операций чрезвычайно разнообразны и делятся на группы по следующим критериям:

- тип заемщика;

- способ обеспечения;

- сроки кредитования;

- характер кругооборота средств;

- отраслевой признак;

- назначение (объекты кредитования);

- порядок выдачи средств;

- метод погашения ссуды;

- порядок начисления и погашения процентов;

- степень риска и др.

Итак, классификация ссуд заемщиков и объектов кредитования может быть проведена по ряду признаков.

По субъектам кредитной сделки (по кредитору и заемщику) можно осуществить следующую группировку.

В зависимости от кредитора:

- банковские ссуды (предоставляемые отдельными банками или банковскими консорциумами, объединениями, в силу чего получили название консорциальных);

- ссуды кредитных организаций небанковского типа (ломбардов, пунктов проката, касс взаимопомощи, кредитных кооперативов, строительных обществ, пенсионных фондов и пр.)

- личные или частные ссуды (предоставляемые частными лицами);

- ссуды, предоставляемые заемщикам организациями (например, в порядке коммерческого кредитования или ссуды с рассрочкой платежа, предоставляемые населению торговыми организациями) и пр.

По типу заемщика:

- ссуды юридическим лицам: коммерческим организациям (в том числе банкам и фирмам), некоммерческим и правительственным организациям;

- ссуды физическим лицам.

По обеспечению различают ссуды необеспеченные (бланковые) и обеспеченные (залогом, гарантиями, поручительствами, страхованием). Главная причина, по которой банк требует обеспечения – риск понести убытки в случае нежелания или неспособности заемщика погасить ссуду в срок и полностью. Обеспечение не гарантирует погашение ссуды, но уменьшает риск, так как в случае ликвидации банк получает преимущество перед другими кредиторами в отношении любого вида активов, которые служат обеспечением банковской ссуды.

По срокам кредитования ссуды подразделяют следующим образом:

- краткосрочные (сроком от одного дня до одного года);

- среднесрочные (сроком от одного года до трех – пяти лет);

- долгосрочные (сроком свыше трех – пяти лет).

Однако в данное время в связи с общей экономической нестабильностью подразделение ссуд по срокам условно. Банки, предоставляя ссуды обычно подразделяют их на краткосрочные (до одного года), и долгосрочные (свыше одного года).

По характеру кругооборота средств ссуды делят на сезонные и несезонные; разовые и возобновляемые (револьверные и ролловерные). В группу револьверных ссуд, как правило, включают ссуды, предоставляемые клиентам по кредитным картам, или ссуды по единым активно-пассивным счетам в форме овердрафта, контокоррентного кредита и других. В качестве примера можно привести практику США, где потребительские ссуды делят на три группы: ссуды с рассрочкой платежа, револьверные и ссуды без рассрочки платежа.

По отраслевому признаку различают ссуды,предоставляемые банками предприятиям промышленности, сельского хозяйства, торговли, транспорта, связи и т.д.

По направлениям использования (объектам кредитования) ссуды подразделяются на целевые (кредиты на оплату материальных ценностей для обеспечения производственного процесса, кредиты для осуществления торгово-посреднических операций, кредиты на строительство и приобретен ие жилья, кредиты на формирование оборотных средств и т.д.) и нецелевые (например, кредиты на покрытие недостатка денежных средств на расчетном счете клиента).

Порядок выдачи ссуд может предусматривать выдачу разовой ссуды или кредитование клиента на постоянной основе, т.е. многократную выдачу ссуд, как правило, в течение относительно длительного срока в пределах установленного лимита (например, предоставление ссуд в пределах кредитной линии).

По методу погашения различают ссуды, погашаемые единовременно, и ссуды с рассрочкой платежа. Ссуды без рассрочки платежа имеют важную особенность: по таким ссудам погашение задолженности и процентов осуществляется единовременно.

Ссуды с рассрочкой платежа включают: ссуды с равномерным периодическим погашением (ежемесячно, ежеквартально и т.д.); ссуды с равномерным периодическим погашением (сумма платежа в погашение ссуды меняется – возрастает или уменьшается – в зависимости от определенных факторов, например, по мере приближения даты окончательного погашения ссуды или завершения кредитного договора); ссуды с неравномерным непериодическим погашением. При выдаче ссуды с рассрочкой платежа действует принцип, согласно которому сумма ссуды списывается частями на протяжении периода действия договора. Подобный порядок погашения не столь обременителен для заемщика, как при единовременной уплате долга. Для банка также выгоднее, чтобы ссуда погашалась равномерно в течение всего срока действия договора, так как это ускоряет оборачиваемость кредита и высвобождает кредитные ресурсы для новых вложений, повышая таким образом его ликвидность.

По методу взимания процентов ссуды классифицируют следующим образом: ссуды с удержанием процентов в момент предоставления; ссуды с уплатой процентов в момент погашения с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие или по специально оговоренному графику).

Существует также понятие «ссуда с аннуитетным платежом», т.е. ссуда с погашением основного долга с одновременной уплатой процентов за пользование равными долями через равные промежутки времени.

По степени риска различают ссуды первоклассным заемщикам с минимальным степенью риска (предоставляемые на льготных условиях) и ссуды с умеренной или повышенной степенью риска, что предполагает особые условия кредитования, в частности взимание повышенных процентов.

Кредиты могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком – пользователем ссуды. Косвенный банковский кредит предполагает наличие посредника в кредитных отношениях банка с клиентом. Таким посредником чаще всего выступают предприятия розничной торговли. Кредитный договор в этом случае заключается между клиентом и магазином, который в последующем порядке получает ссуду в банке. О распространенности подобной формы кредитования на западе свидетельствует, например, тот факт, что сейчас свыше 60 % ссуд, выдаваемых американцам на приобретение автомобиля, представляют собой косвенный кредит.

Прямое и косвенное банковское кредитование имеет свои преимущества и недостатки. Первое, что выгодно отличает прямое банковское кредитование от косвенного – это простота организации кредитного процесса, которая позволяет точно оценить объект кредитования, выяснить экономическую целесообразность выдачи ссуды и организовать действенный контроль за ее использованием и погашением. Все это, несомненно, положительно воздействует на организацию кредитных отношений банка с заемщиком. С точки зрения банка к негативным факторам, связанным с прямым банковским кредитованием, обычно относится несколько более высокий уровень риска, чем при косвенном банковском кредитовании.

Косвенное банковское кредитование позволяет банку сократить влияние рисков (кредитных, процентных, валютных, рыночных и прочих), поскольку ссуды, предоставляемые, например, юридическим лицам (торговым организациям, предприятиям и фирмам и т.д.), позволяют с большей степенью достоверности и реальности определить кредитоспособность заемщика (юридического лица), возможности погашения ссуды в срок и полностью, организовать действенный контроль, в том числе на стадии погашения ссуды. С точки зрения клиента, важно, также, что он получает ссуду в момент возникновения потребности в ней (в торговой организации при покупке товаров длительного пользования, например, по кредитной карте) и нет необходимости обращаться в банк с просьбой о выдаче ссуды.

Приведенная классификация условна, так как в банковской практике подчас невозможно выделить ту или иную ссуду «в чистом виде» в соответствии с определенным признаком классификации. Эта классификация отражает многообразие ссуд, но не показывает всех возможных признаков группировки, в силу чего ее можно подолжить по другим критериям.

Все кредитные операции осущствляются коммерческими банками согласно договорам, заключенным с клиентами. Кроме кредитного договора для оформления ссуды клиенты представляют в банк срочное обязательство (обязательство-поручение), залоговое или гарантийное обязательство и заявление на получение ссуды.

При нарушении заемщиком обязательств по кредитному договору коммерческий банк вправе досрочно взыскивать предоставленные ссуды и начисленные проценты, если это предусмотрено договором, обращать взыскания на заложенное имущество в порядке, установленном законодательством.

Расчетные операции - это операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами.

Коммерческие банки осуществляют расчеты по правилам, формам и стандартам, установленным Национальным банком Республики Казахстан; при отсутствии правил проведения отдельных видов расчетов – по договоренности между собой; при проведении международных расчетов – в порядке, установленном федеральными законами и правилами, принятыми в международной банковской практике.

Коммерческие банки обязаны перечислять средства клиента и зачислять средства на его счет не позднее следующего операционного дня после получения соответствующего платежного документа. В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация выплачивает проценты на сумму этих средств по официальной процентной ставке Национального банка Республики Казахстан.

Кассовые операции – это операции по приему и выдаче наличных денежных средств.

Более широко кассовые операции можно определить как операции, связанные с движением наличных денежных средств, а также с формированием, размещением и использованеим денежных средств на различных активных счетах банка и счетах клиентов коммерческого банка.

Инвестиционные и фондовые операции – это операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещение средств в виде срочных вкладов в других кредитных организациях.

Отличительная особенность инвестиционных операций коммерческого банка в сравнении с кредитными операциями заключается в том, что инициатива проведения первых исходит от самого банка, а не от его клиента – это инвестиционная деятельность самого банка.

К фондовым операциям с ценными бумагами (помимо инвестиционных) относятся:

- операции с векселями (учетные и переучетные операции, операции по опротестованию векселей, инкассированию, домицилированию, акцепту, индоссированию векселей, выдаче вексельных поручений, хранению векселей, их продаже на аукционе);

- операции с ценными бумагами, котирующимися на фондовых биржах.

Валютные операции – это операции по купле-продаже иностранной валюты и иных валютных ценностей, включая драгоценные металлы в монетах и слитках.

Гарнтийные операции – это операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий; приносят банкам доход также в виде комиссионных.

Кроме того, активные операции банков подразделяются и по другой классификации.

В зависимости от степени рисковости:

- рисковые;

- риск – нейтральные.

В зависимости от характера (направлений) размещения средств активные операции подразделяются на:

- первичные – операции, связанные с размщением средств на корреспондентском счете, в кассе, с выдачей ссуд клиентам, другим банкам, некоторые другие операции;

- вторичные – операции, связанные с отчислениями средств в резервный и страховой фонды;

- инвестиционные – операции по вложению средств банка в собственный портфель ценных бумаг, в основные фонды, по участию в хозяйственной деятельности других организаций.

По уровню доходности активные опрации банка подразделяются следующим образом:

- приносящие доход – высокодоходные и низкодоходные, приносящие доход стабильный и нестабильный;

- операции, не приносящие дохода – операции с наличностью, операции по корреспондентскому счету, отчислению средств в резервный фонд, выдаче беспроцентных ссуд, пролонгированию и отсрочке ссуд, когда проценты за пользование ссудами не уплачиваются.

Похожие работы

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... надзор за его деятельностью, состоянием ликвидности, финансовым положением с использованием как экономических, так и административных методов управления. Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, первоначально введенных в действие инструкцией ЦБ РФ №1 "О порядке регулирования деятельности кредитных организаций". Они имеют следующие ...

... в обеспечении расчетов в народном хозяйстве и в нашей стране. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. 6. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ Операции, связанные с формированием ресурсов банков, относятся к пассивным. Ресурсы коммерческих банков формируются за счет собственных, ...

... - финансовой сферы, возможностей проникновения на рынок других банков, а также получения потребителями услуг извне. III. Пути снижения рисков основных операций коммерческих банков.В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового состояния, возможных изъятий определенной части средств, помещенной во ...

0 комментариев