Операции, осуществляемые коммерческими банками

Характеристика активных операций коммерческого банка и их особенности

Общая характеристика и история возникновения АО «Темiрбанк»

Анализ управления финансовыми активами АО «Темiрбанк»

Анализ рентабельности АО «Темiрбанк»

Проблемы и пути совершенствования управления финансовыми активами коммерческого банка на примере АО «Темiрбанк»

Контроль за эффективностью управления кредитными рисками

Ежемесячных платежах в погашение кредита, то общая сумма к выплате будет составлять 100 000 (основной долг) плюс 22 000 (проценты), или

Совершенствование управления активами коммерческого банка

Ожидается снижение достаточно высоких процентных ставок

Навигация

Общая характеристика и история возникновения АО «Темiрбанк»

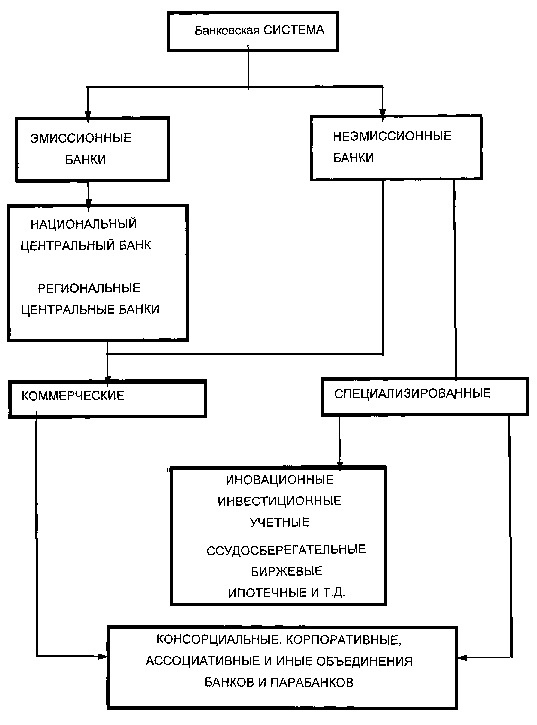

Активы коммерческих банков

186343

знака

21

таблица

0

изображений

1.3 Общая характеристика и история возникновения АО «Темiрбанк»

Акционерное общество «Темiрбанк» было образовано 26 марта 1992 года в виде специализированного банка, представляющего услуги железнодорожной промышленности Республики Казахстан. 21 марта 1996 года «Темiрбанк» был перегистрирован в акционерное общество. В декабре 2006 года «Темiрбанк» стал дочерним банком Акционерного общества «Банк Туран Алем», коммерческого банка зарегистрированного по зконодательству Республики Казахстан и входящего в тройку крупнейших банков Казахстана.

«Темiрбанк» имеет банковскую лицензию № 107 от 24 января 2006 года, выданную Агенством Республики Казахстан по регулированию и контролю финансовых организаций и финансовых рынков (далее – «АФН») для осуществления банковских операций в казахстанских тенге («тенге») и иностранной валюте, а также прочих операций, разрешенных банковским законодательством. Основная деятельность банка заключается в коммерческой банковской деятельности, в осуществлении операций с ценными бумагами, иностранной валютой и производными финансовыми инструментами, в предоставлении займов и гарантий.

Зарегистрированный Головной офис «Темiрбанка» располагается по адресу: Республика Казахстан, г. Алматы, пр. Абая, 68/74. Банк осуществляет свою деятельность также через 19 филиалов, 71 центр банковского обслуживания, расположенных на территории Республики Казахстан (а в 2005 году, например, было зарегистрировано 15 филиалов и 46 центров банковского обслуживания).

«Темiрбанк» является материнской компанией Банковской группы, в которую входят следующие компании, консолидированные в финансовой отчетности:

В августе 2005 года Банк приобрел 100 % акций АО «Первый Брокерский Дом» по балансовой стоимости на сумму 45 950 тысяч тенге, в основном состоящих из торговых ценных бумаг. АО «Первый Брокерский Дом» имеет лицензию на проведение брокерских и дилерских операций (№0401201033) и управление инвестиционным портфелем (№0403200298) от 28 мая 2005 года, выданную АФН.

По состоянию на 31 декабря 2006 года в управлении АО «Первый Брокерский Дом» находились пять действующих паевых инвестиционных фондов. Общая стоимость чистых активов пяти фондов по состоянию на 31 декабря 2006 года составила 370 608 тысяч тенге.

Учитывая, что в декабре 2006 года «Темiрбанк» стал дочерней организацией АО «Банк Туран Алем», и действующее законодательство Республики Казахстан запрещает банку иметь собственные дочерние организации, в декабре 2006 года на вторичном рынке ценных бумаг банк продал 200 тысяч акций, составляющих 15,13 % от акционерного капитала АО «Темiрлизинг» по 5 057 тенге за акцию. Прибыль от продажи акций АО «Темiрлизинг» составила 815 208 тысяч тенге.

В связи с потерей контроля над АО «Темiрлизинг», данная компания была консолидирована по методу долевого участия на 31 декабря 2006 года.

В отношении инвестиций в дочерние организации АО «Первый Брокерский Дом», которые впоследствии были проданы, и ТemirCapital B.V., банк получил письменное согласие АФН на отсрочку продажи до середины 2007 года.

Акционерам «Темiрбанк», владеющим привелигированными акциями, в течение отчетного периода были дивиденды по итогам 2005 года и за 1-3 кварталы 2006 года в следующем размере, что можно проследить в таблице 1.

Таблица 1 – Размеры выплат дивидендов В тысячах тенге

| За какой период осуществлена выплата | Начислено | Налог у источника дохода | Выплачено |

| По итогам 2005 года | 473 690 | 10 778 | 462 912 |

| По итогам 1 – 3 кварталов | 348 021 | 8 377 | 339 644 |

| Итого | 821 711 | 19 155 | 802 556 |

Простые и привилегированные акции банка котируются на Казахстанской Фондовой Бирже (КФБ) в составе листинга А. Акциями «Темiрбанк» владеют более 26 000 акционеров. 99 % от общего числа акционеров являются миноритарными акционерами и в своей массе в основном состоят из действующих или бывших работников Национальной железнодорожной Компании «Казахстан Темiр Жолы». Данные акционеры в совокупности владеют не более 1,34 % от общего количества размещенных акций банка.

По состоянию на 31 декабря 2006 года 1,45 % простых акций удерживается номинальными держателями, не раскрывших информацию о личностях подлинных владельцев простых акций. В соответствии с законодательством Республики Казахстан, регулирующих рынок ценных бумаг, такие номинальные держатели не могут иметь право голоса на собраниях акционеров, пока не будет раскрыта информация о подлинном владельце акций, однако как только личность подлинного владельца будет установлена, такие акции с момента раскрытия будут предоставлять право голоса держателю акций на собраниях акционеров.

По состоянию на 31 декабря 2006 и 2005 годов, акционеры банка, представленные в таблице 2 владели более 5 % простых акций банка, имеющие право голоса на собрании акционеров.

Таблица 2 – Акционеры АО «Темiрбанк», владеющие более 5 % простых акций.

| Акционеры Банка (акционеры первого уровня) | 31 декабря 2006 года, в % | 31 декабря 2005 года, в % |

| АО «Банк Туран Алем» | 50,8 | - |

| ТОО «Яссы – Капитал» | 6,2 | - |

| ТОО «НАК – LTD» | 6,2 | - |

| ТОО «Компания «Премиум – Инвест» | 5,5 | - |

| АО «Первый Брокерский Дом» (номинальный держатель) | - | 11,7 |

| Банк Нью – Йорка | 1,4 | 46,9 |

| Пенсионный фонд БТА «Курмет» | - | 8,9 |

| О.А. Кононенко | - | 5,9 |

| Прочие акционеры, владеющие менее 5 % | 29,9 | 26,6 |

| Итого | 100 | 100 |

1,45 % простых акций банка, не преоставляющих права голоса, удерживаются Банком Нью – Йорка, выступающего в качестве Депозитария Банка по Глобальной Программе Размещения депозитарных расписок, базовым активом которых являются простые акции Банка.

Кроме того, имеется информация обо всех зарегистрированных держателях акций, составляющих более 5 % от общего количества привилегированных акций банка по состоянию на 31 декабря 2006 и 2005 годов. Эти данные отражены в таблице 3.

Таблица 3 – Акционеры АО «Темiрбанк», владеющие более 5 % привилегированных акций

| Акционеры Банка 31 декабря 2006 года, в % 31 декабря 2005 года, в % |

| АО «Накопительный пенсионный фонд БТА Казахстан» 50,3 41,4 |

| АО «Накопительный пенсионный Валют – Транзит Фонд» 13,6 13,4 |

| АО «Накопительный пенсионный фонд «Коргау» 5,8 6,0 |

| АО «Первый Брокерский Дом» (номинальный держатель) 5,7 - |

| АО «Накопительный пенсионный фонд Народный банк» - 9,9 |

| окончание таблицы 3 |

| АО «Накопительный пенсионный фонд Казахмыс» - 7,4 |

| Прочие акционеры, владеющие менее 5 % 24, 6 21,9 |

| Итого 100 100 |

22 декабря 2006 года международное рейтинговое агенство «Fitch Raitings» подтвердило рейтинг АО «Темiрбанк» как долгосрочный «ВВ-», краткосрочный «D/E» и рейтинг поддержки «3».

В декабре 2006 года агенство Moody’s Investors Servise повысило до Ва1 долгосрочный рейтинг банка по депозитам в иностранной валюте. Кроме того, Moody’s повысило также долгосрочный долговой рейтинг по Еврооблигациям, выпущенным TemirCapital B.V. под гарантию банка до Ваа3. Агенство также подтвердило краткосрочный рейтинг банка на уровне NP, рейтинг финансовой устойчивости Е +. Прогноз по всем рейтингам «Стабильный».

Филиал Акционерного Общества «Темiрбанк» в городе Экибастузе является подразделением Акционерного Общества «Темiрбанк». Местонахождение филиала: 141200, Республика Казахстан, Павлодарская область, г. Экибастуз, ул. Ленина, 13.

Предметом деятельности Банка является проведение операций, предусмотренных банковским законодательством на основании выданной Банку лицензии уполномоченного органа по регулированию финансового рынка и финансовых организаций.

Предметом деятельности Филиала является осуществление от имени и по поручению Банка операций, предусмотренных банковским законодательством на основании выданной лицензии уполномоченного органа по регулированию финансового рынка и финансовых организаций и доверенности Банка, предоставленной первому руководителю Филиала.

Целью деятельности является извлечение чистого дохода.

Филиал – подразделение Банка, не являющееся юридическим лицом, расположенное вне места нахождения Банка, осуществляющее банковские операции от имени Банка и действующее в пределах полномочий, предоставленных ему Банком.

Филиал Банка имеет единые с Банком баланс, а также наименование, полностью совпадающее с наименованием Банка, круглую печать со своим наименованием.

Открытие, закрытие Филиала, а также слияние филиалов осуществляется Банком на основании решения Совета директоров Банка.

Филиал, используя закрепленные в его оперативном управлении или пользовании имущество, основные и оборотные средства, а также другие материальные и финансовые средства (ресурсы), которыми его наделял Банк, под руководством Банка осуществляет свою деятельность на основе хозяйственного расчета и самофинансирования.

В своей деятельности Филиал руководствуется Гражданским Кодексом Республики Казахстан, Законом Республики Казахстан «О банках и банковской деятельности в Республике Казахстан», Законом Республики Казахстан «Об акционерных обществах», нормативными правовыми актами Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций, Уставом Банка, решениями Совета Директоров, Правления Банка и Настоящим Положением.

Филиал независим от местных органов представительной и исполнительной власти при принятии им решений, связанных с оперативной и банковской деятельностью.

Филиал вправе иметь помещения, расположенные по нескольким адресам в пределах данной области.

Учетная регистрация филиала производится в органе юстиции по месту нахождения Филиала.

Следует выделить основные задачи Филиала.

- кредитование мероприятий, способствующих экономическому и социальному развитию региона расположения филиала, финансовая поддержка малого и среднего бизнеса, укрепление на этой основе денежного обращения и покупательной способности национальной валюты.

- аккумуляция и эффективное использование свободных денег юридических и физических лиц путем привлечения их в депозиты Банка и выгодного размещения в виде кредитов.

- расчетно-кассовое обслуживание клиентов и оказание им всевозможных банковских услуг.

- участие в реализации программ развития экономики Республики Казахстан путем оказания банковских услуг на коммерческой основе.

- филиал гарантирует тайну по операциям, счетам и вкладам своих клиентов. Все служащие филиала обязаны хранить тайну по операциям, счетам и вкладам Филиала и его клиентов. Справки по операциям и счетам юридических и физических лиц выдаются Филиалом только владельцам счетов и уполномоченным государственным органам по основаниям и в случаях, предусмотренных действующим законодательством Республики Казахстан.

- филиал вправе осуществлять банковские и иные операции, предусмотренные Законом Республики Казахстан «О банках и банковской деятельности в Республике Казахстан», если данные операции указаны в выданной банку лицензии уполномоченного органа по регулированию и надзору финансового рынка и финансовых организаций. Филиал осуществляет банковские операции и иные операции, не запрещенные (разрешенные) для банков Законом Республики Казахстан «О банках и банковской деятельности в Республике Казахстан» в пределах и на условиях делегированных доверенностью Банка, предоставляемой первому руководителю Филиала.

Банк определяет Филиалу размер средств, необходимых для осуществления банковской деятельности.

Банк выделяет Филиалу собственные средства для осуществления деятельности, предусмотренной настоящим Положением.

Средства Филиала складываются из части Уставного и Резервного капитала Банка, средств, направляемых на развитие филиала, социальное развитие, материальное поощрение, в пределах полученных Филиалом доходов.

Основными видами доходов Филиала являются:

- полученные проценты, комиссионные вознаграждения за оказание банковских услуг;

- финансовое, инкассовое обслуживание;

- доходы по операциям с ценными бумагами;

- другие доходы, не запрещенные действующим законодательством.

Порядок образования и использования фондов экономического стимулирования филиала утверждается Правлением Банка.

Кредитные ресурсы банка формируются за счет:

- средства Филиала за вычетом стоимости приобретенных основных средств и текущих расходов, обеспечивающих деятельность Филиала;

- средств предприятий и организаций, имеющих счета в Филиале, в том числе в виде срочных вкладов, депозитов;

- вкладов граждан, привлекаемых на определенный срок и до востребования;

- кредитов других банков.

В качестве ресурсов кредитования может учитываться нераспределенный в течение года доход Филиала.

Филиал в соответствии с пруденциальными нормативами и другими обязательными к соблюдению нормами и лимитами, установленными Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций и правилами, устанавливаемыми для филиала Правления Банка:

- поддерживает ликвидную структуру баланса, которая обеспечивает нормативное соответствие между требованиями и обязательствами в разбивке по срокам поступления платежей;

- соблюдает нормативные соотношения между средствами, закрепленными в пользовании, и его обязательствами;

- ограничивает сумму вкладов граждан размерами средств, закрепленных в пользовании Филиала;

- ограничивает размер кредита одному заемщику в установленных пределах.

Филиал депонирует часть привлеченных денег на счете в Банке в соответствии с установленными нормативами.

Для осуществления операций и хранения денег, Филиал открывает текущий счет в соответствии с нормативными правовыми актами уполномоченного органа Республики Казахстан.

Филиал привлекает свободные деньги хозяйствующих субъектов и хранит их на текущих, депозитных или иных счетах.

Филиал может привлекать во вклады деньги граждан.

Деньги принимаются Филиалом на определенный срок и до востребования. Филиал обеспечивает сохранность принятых денег.

Выдача средств клиентам с депозитных счетов производится в сроки, установленные договором. Выдача вкладов производится по требованию вкладчиков.

Филиал оказывает своим клиентам весь комплекс кредитных, финансовых, расчетных, кассовых и других банковских услуг, предусмотренных законодательством, в пределах полномочий, предоставленных ему Банком в соответствии с имеющейся у Банка лицензией Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций на проведение банковских операций на основании доверенности Банка и настоящего Положения.

Займы, предоставляемые Филиалом обеспечиваются залогом имущества, принадлежащего заемщику, или вещному поручителю на которое может быть обращено взыскание в соответствии с действующим законодательством, гарантиями, и иными акцессорными обязательствами, предусмотренными действующим законодательством и принятым в банковской практике.

Филиал может предоставлять кредиты без обеспечения (бланковый кредит).

Все платежи со счетов клиентов ((включая платежи в бюджет и на оплату труда), осуществляются Филиалом в очередности, установленной действующим законодательством.

Филиал может в установленном порядке осуществлять кредитование, расчеты и другие операции, связанные с внешнеэкономической деятельностью.

Филиал осуществляет операции, предусмотренные банковским законодательством на основании договоров, заключаемых с юридическими и физическими лицами в пределах прав, предусмотренных лицензией Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций и Доверенности, выдаваемой директору филиала Председателем Правления.

Посреднические операции на рынке ценных бумаг по поручению Банка осуществляются Филиалом при наличии у Банка лицензии уполномоченного органа на право их ведения с согласия Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций и доверенности Банка.

Филиал вправе:

а) на основе договора с клиентом устанавливать процентные ставки при проведении активных и пассивных операций, а также размеры комиссионного вознаграждения за оказанные услуги в пределах норм, установленных общими условиями проведения операций, утвержденными Советом директоров Банка;

б) получить от кредитуемых предприятий и организаций отчеты, балансы и документы, подтверждающие их платежеспособность, а также обеспеченность предоставленных кредитов;

в) требовать проведения экспертизы проектных решений по строительству, расширению, реконструкции и техническому перевооружению объектов, которые предполагается осуществить с участием кредитором Банка;

г) прекращать дальнейшую выдачу займа, досрочно взыскивать выданные суммы кредитов при нарушении обязательств, предусмотренных договором банковского займа;

д) принимать следующие меры в отношении неплатежеспособного заемщика:

1) не предоставлять новых займов;

2) обращать взыскание на деньги, имеющиеся на любых счетах заемщика, и иное имущество должника, если это оговорено в договоре банковского займа;

е) принимать от имени Банка с исковым заявлением в суд о защите имущественных интересов в признании неплатежеспособного должника банкротом в соответствии с действующим законодательством, на основании доверенности Банка представлять его интересы в суде в качестве истца, ответчика и третьей стороны по имущественным и иным спорам.

Доход Филиала формируется из выручки от всех видов его деятельности за вычетом операционных расходов, материальных и приравненных к ним затрат и расходов на оплату труда.

Доход Филиала используется в порядке, определенном органами управления Банка в соответствии с их компетенцией.

Предусмотренные действующим законодательством налоги на доход вносятся в бюджет Филиалом в соответствии с действующим налоговым законодательством.

Срок деятельности филиала не ограничен. Общее руководство деятельностью Филиала осуществляет Правление Банка.

Правление Банка:

- определяет размер части Уставного капитала, закрепленного в пользовании Филиала;

- рассматривает и утверждает оперативный баланс Филиала, отчет о доходах и убытках за истекший операционный год;

- назначает директора Филиала, а также главного бухгалтера и их заместителей;

- осуществляет контроль за деятельностью Филиала;

- решает вопросы оплаты труда, материального стимулирования руководящих работников Филиала.

Директор Филиала:

- осуществляет руководство оперативной деятельностью Филиала;

- самостоятельно решает вопросы по подбору кадров, заключает от имени Банка индивидуальные трудовые договоры с сотрудниками Филиала;

- устанавливает правила внутреннего распорядка и режим работы, а также распределяет обязанности между работниками;

- определяет структуру, оплату труда и материального стимулирования работников Филиала;

- выполняет решения Совета директоров и Правления Банка;

- организует работу по осуществлению банковских операций;

- обеспечивает сохранность имущества, денег и других ценностей;

- выполняет другие функции, вытекающие из настоящего Положения;

На основании доверенности первый руководитель Банка подписывает договоры от имени Банка на совершение банковских операций и осуществление иных гражданско–правовых сделок, не запрещенных действующим законодательством для банков второго уровня.

Главный бухгалтер Филиала организует работу по учету и отражению в балансе закрепленного за Филиалом имущества, денег и банковских операций Филиала в соответствии с методологией и политикой бухгалтерского учета и отчетности.

Похожие работы

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... надзор за его деятельностью, состоянием ликвидности, финансовым положением с использованием как экономических, так и административных методов управления. Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, первоначально введенных в действие инструкцией ЦБ РФ №1 "О порядке регулирования деятельности кредитных организаций". Они имеют следующие ...

... в обеспечении расчетов в народном хозяйстве и в нашей стране. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. 6. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ Операции, связанные с формированием ресурсов банков, относятся к пассивным. Ресурсы коммерческих банков формируются за счет собственных, ...

... - финансовой сферы, возможностей проникновения на рынок других банков, а также получения потребителями услуг извне. III. Пути снижения рисков основных операций коммерческих банков.В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового состояния, возможных изъятий определенной части средств, помещенной во ...

0 комментариев