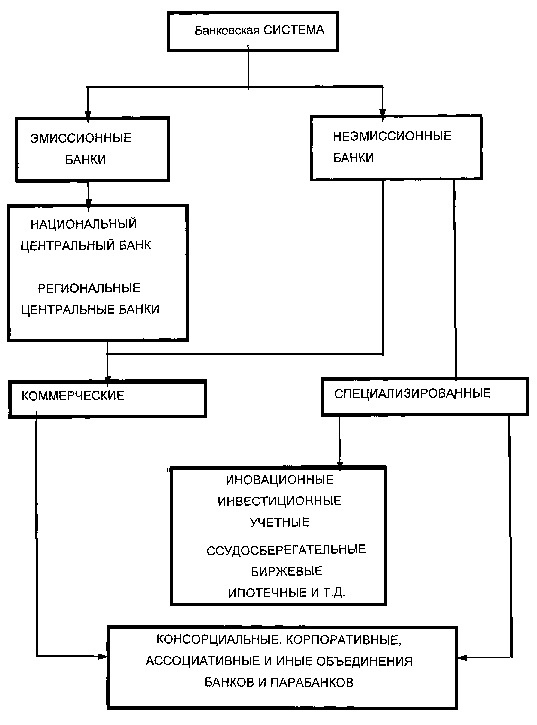

Операции, осуществляемые коммерческими банками

Характеристика активных операций коммерческого банка и их особенности

Общая характеристика и история возникновения АО «Темiрбанк»

Анализ управления финансовыми активами АО «Темiрбанк»

Анализ рентабельности АО «Темiрбанк»

Проблемы и пути совершенствования управления финансовыми активами коммерческого банка на примере АО «Темiрбанк»

Контроль за эффективностью управления кредитными рисками

Ежемесячных платежах в погашение кредита, то общая сумма к выплате будет составлять 100 000 (основной долг) плюс 22 000 (проценты), или

Совершенствование управления активами коммерческого банка

Ожидается снижение достаточно высоких процентных ставок

Навигация

Совершенствование управления активами коммерческого банка

Активы коммерческих банков

186343

знака

21

таблица

0

изображений

3.2 Совершенствование управления активами коммерческого банка

Главная задача управления банковскими рисками состоит в том, чтобы правильно оценивать возможность риска при проведении той или иной операции и свести его до минимального уровня. Данная работа постоянно требует совершенствования, в связи с этим в целях совершенствования и эффективной реализации стратегии банка в области кредитования и управления кредитными рисками в АО «Темiрбанк» предлагаем, по примеру АО «Народный банк Казахстана», разработать Положение «О внутренней кредитной политики АО «Темiрбанк» для дальнейшего совершенствования кредитного процесса путем достижения максимизации доходности и минимизации рисков», в котором указать ограничения по портфелю кредитов (таблица 5).

Валютные риски обычно управляются в банках различными методами.

Так, например, очень в мировой и отечественной банковской практике распространены следующие виды лимитов:

- лимиты на иностранные государства (устанавливается максимально возможные суммы для операций в течении дня с клиентами и контрпартнерами в сумме из каждой конкретной страны);

Первым шагом к минимизации валютных рисков внутри структуры

АО «Темiрбанк» может явиться установление лимитов на валютные операции.

Таблица 5 - Предлагаемые ограничения по кредитному портфелю АО «Темiрбанк»

Риск на одного заемщика:

- для лиц, связанных с банком особыми отношениями не более 15 %

- для прочих заемщиков не более 25 %

Общая сумм рисков по заемщикам, связанным с банком особыми отношениями не более 100 %

Одному финансовому институту не более 25 %

Предприятиям и корпорациям одной отрасли не более 125 %

Связанным отраслям промышленности к общей сумме портфеля кредитов.

По срокам кредитования:

- долгосрочные кредиты (сроком более 3-х лет) не более 10 %

- среднесрочные кредиты (сроком от 1 года до 3-х лет ) не более 50 %

- краткосрочные кредиты (сроком до 1 года ) не менее 40 %

По качеству кредитного портфеля:

- уровень просроченных кредитов не более 10 %

- уровень проблемных кредитов не более 18 %

- отношение суммы сформированных провизии к общему ссудному портфелю не более 8 %

По кредитным рискам:

- кредитные вложения в одну область не более 40 %

- кредитные вложения в одну отрасль не более 25 %

- группе предприятий ( связанных заемщиков ) не более 20 %

- лимиты на операции с контрпартнерами и клиентами (устанавливается максимально возможная сумма для операций на каждого контрпартнера, клиента или виды клиентов);

- лимит инструментария (установление ограничений по используемым инструментам и валютам с определением списка возможных к торговле валют и инструментов торговли);

- установление лимитов на каждый день и каждого дилера (обычно устанавливается размер максимально возможной открытой позиции по торгуемым иностранным валютам, возможный для переноса на следующий рабочий день для каждого конкретного дилера и каждого конкретного инструмента);

- лимит убытков (устанавливается максимально возможный размер убытков, после достижения которого все открытые позиции должны быть закрыты с убытками). В некоторых банках такой лимит устанавливается на каждый рабочий день или отдельный период (обычно один месяц), в некоторых банках он подразделяется на отдельные виды инструментов, а в некоторых банках может также устанавливаться на отдельных дилеров.

Кроме лимитов в мировой практике применяются следующие методы снижения валютных рисков: взаимный зачет покупки-продажи валюты по активу и пассиву, так называемый метод «мэтчинг», где с помощью вычета поступления валюты из величины ее оттока банк имеет возможность оказывать влияние на их размер и соответственно на свои риски; использование метода «неттинга», который заключается в максимальном сокращении количества валютных сделок с помощью их укрупнения. Для этой цели банки создают подразделения, которые координируют поступления заявок на покупку-продажу иностранной валюты; приобретение дополнительной информации путем приобретения информационных продуктов специализированных фирм в режиме реального времени отображающих движение валютных курсов и последнюю информацию; тщательное изучение и анализ валютных рынков на ежедневной основе.

Ну и конечно, для ограничения валютных рисков применяется хеджирование. Хеджирование - это процесс уменьшения риска возможных потерь. Фирма может принять решение хеджировать все риски, не хеджировать ничего или хеджировать что-то выборочно. Она также может спекулировать, будь то осознано или нет.

Отсутствие хеджирования может иметь две причины: во-первых, фирма может не знать о рисках или возможностях уменьшения этих рисков,

во-вторых, она может считать, что обменные курсы или процентные ставки будут оставаться неизменными или изменяться в ее пользу. В результате фирма будет спекулировать: если ее ожидания окажутся правильными, она выиграет, если нет - она понесет убытки.

Хеджирование всех рисков - единственный способ их полностью избежать. Однако финансовые директора компаний отдают предпочтения выборочному хеджированию. Если они считают, что курсы валют или процентные ставки изменятся неблагополучно для них, то хеджируют риск, а если движение будет в их пользу - оставляют риск непокрытым. Это и есть, в сущности, спекуляция. Интересно заметить, что прогнозисты-профессионалы обычно ошибаются в своих оценках, однако сотрудники финансовых отделов компаний, являющиеся «любителями», продолжают верить в свой дар предвидения, который позволит им сделать точный прогноз. Одним из недостатков общего хеджирования (т. е. уменьшения всех рисков) является довольно существенные суммарные затраты на комиссионные и премии опционов. Выборочное хеджирование можно рассматривать как один из способов снижения общих затрат.

Другой способ - страховать риски только после того, как курсы или ставки изменились до определенного уровня. Можно считать, что в какой-то степени компания может выдержать неблагоприятные изменения, но когда они достигнут допустимого предела, позицию следует полностью хеджировать для предотвращения дальнейших убытков. Такой подход позволяет избежать затрат на страхование рисков в ситуациях, когда обменные курсы или процентные ставки остаются стабильными или изменяются в благоприятном направлении.

Риски, связанные со сделками, предполагающие обмен валют, могут управляться с помощью политики цен, включающей определение, как уровня назначаемых цен, так и валют, в которых выражается цена. Также существенное влияние на риск могут оказывать сроки получения и выплаты денег. Кроме вышеописанных действий по снижению операционного валютного риска также активно используется следующий прием: счет- фактура покупателю товара выписывается фирмой в валюте, в которой производилась оплата при импорте.

Также АО «Темiрбанк» необходимо и в дальнейшем уделять

присталь¬ное внимание управлению процентным риском, так как игнорирование им может негативно воздействовать на доходы и стоимость активов, пассивов и капитала. В качестве дополнительных методов управления процентным риском предлагаем АО «Темiрбанк» использовать стратегии представленные в таблице 6.

Неоспоримое достояние бизнеса АО «Темiрбанк» это взаимовыгодное сотрудничество и деловые отношения с партнерами. В этой связи, в целях особый интерес представляет выработка банком маркетинговой стратегии Управление Корпоративного и инвестиционного Бизнеса (далее УКИБ) и стратегия Управление Малым и средним бизнесом (далее УМСБ) на

2006-2007 годы.

Рассмотрим основные цели банка в выработки и обеспечения маркетинговых стратегии УКИБ:

1. Достигнуть системы единой точки контакта для всех клиентов корпоративного и инвестиционного бизнеса Банка.

2. Быть среди лидеров по качеству обслуживания (соглашения по качеству обслуживания (СКО), консультации, специалисты по секторам экономики)

3. Обеспечить корпоративных клиентов интегрированными продуктами и услугами, и индивидуальным решением к их индивидуальным требованиям.

4. Стать признанным банком за счет привлекательного брэнда для корпоративного бизнеса, так, чтобы клиенты могли рекомендовать нас другим.

5. Быть лидером по новшеству продуктов и услуг на рынке корпоративного бизнеса.

6. Достичь 6 % доли депозитного рынка и 8 % доли рынка по кредитованию к 2007 году.

7. Увеличить количество клиентов более чем в двое, с 80 в 2004 до 200 к 2007 году.

Таблица 6 - Способы управления уровнем процентного риска

Ситуации Рекомендации

1. Ожидается рост достаточно низких процентных ставок Увеличить сроки заемных средств;

Сократить кредиты с фиксированной процентной ставкой;

Сократить сроки инвестиций;

Продать часть инвестиций (в виде ценных бумаг);

Получить долгосрочные займы;

Закрыть некоторые рисковые кредитные линии.

2, Процентные ставки растут, ожидается достижение их до максимума в ближайшее будущее Начать сокращение заемных средств;

Начать удлинение сроков инвестиций;

Начать подготовку к увеличению доли кредитов с фиксированной ставкой;

Подготовиться к увеличению доли инвестиций в ценные бумаги;

Рассмотреть возможность досрочного погашения задолженности с фиксированной ставкой;

Похожие работы

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... надзор за его деятельностью, состоянием ликвидности, финансовым положением с использованием как экономических, так и административных методов управления. Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, первоначально введенных в действие инструкцией ЦБ РФ №1 "О порядке регулирования деятельности кредитных организаций". Они имеют следующие ...

... в обеспечении расчетов в народном хозяйстве и в нашей стране. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. 6. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ Операции, связанные с формированием ресурсов банков, относятся к пассивным. Ресурсы коммерческих банков формируются за счет собственных, ...

... - финансовой сферы, возможностей проникновения на рынок других банков, а также получения потребителями услуг извне. III. Пути снижения рисков основных операций коммерческих банков.В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового состояния, возможных изъятий определенной части средств, помещенной во ...

0 комментариев