Навигация

ТЕМА №7 Тема: Актуарные расчеты в страховании.

Основные вопросы

1. Сущность актуарных расчетов в страховании и их классификация. Тарифная политика.

2. Страховая статистика как база для расчета страховой премии. Основные показатели страховой статистики.

3. Страховые тарифы. Структура тарифной ставки.

4. Расчет страхового тарифа по рисковым видам страхования.

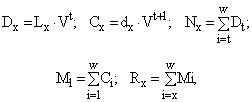

5. Расчет страхового тарифа по страхованию жизни.

Основные понятия: актуарные расчеты; актуарий; тарифная политика; страховой тариф; нетто-ставка; брутто-ставка; расходы на ведение дела; показатели страховой статистики; страховой случай; вероятность страхового случая; рисковая надбавка, таблица смертности; норма доходности; коммутационные числа; рента; аннуитет.

7.1. Сущность актуарных расчетов в страховании и их классификация.

Тарифная политика.

Актуарные расчеты - процесс, в ходе которого определяются расходы, необходимые для страхования. С помощью актуарных расчетов определяется стоимость страховой услуги. Как в любой хозяйственной деятельности, в страховании страховщик нуждается в определении размера расходов, необходимых на страхование того или иного объекта. Форма, в которой представляются расходы на страхование данного объекта, называется страховой (актуарной) калькуляцией.

Актуарием (actnarins) в Древнем Риме назывался официально назначенный человек, который записывал решения Сената и ежедневно вел записи дебатов. Впервые термин “актуарий” по отношению к бизнесу употреблен в 1762 г., когда в Лондоне было сформировано Общество справедливого страхования жизни и выживания. В 1775 г. на этот пост был назначен математик Вильям Морган, который ограничил сферу своей деятельности вычислением ставок страховых взносов и обеспечением надежности финансовых операций. С тех пор название “актуарий” стало применяться для тех, кто выполнял эту финансовую и математическую работу. Термин “актуарий” был впервые использован в законодательстве Великобритании в 1819 г.. В современном понимании “актуарий” - это человек, который обладает определенной квалификацией для оценки рисков и вероятностей в области финансов и предпринимательской деятельности, связанной со случайными событиями.

Особенности страхового дела, влияющие на проведение актуарных расчетов:

- вероятностный характер исследуемых событий;

- исчисление стоимости страховой услуги производится в отношении всей страховой совокупности;

- необходимость специальных резервов страховщика.

Методической основой актуарных расчетов является соблюдение принципа эквивалентности, т.е. установление равновесия между платежами и страховыми выплатами компании.

Основные задачи актуарных расчетов:

- исследование и группировка рисков;

- исчисление математической вероятности наступления страхового случая, определение частоты и степени его последствий, как в рисковых группах, так и в целом по страховой совокупности;

- математическое обоснование необходимых размеров расходов на ведение дела;

- математическое обоснование необходимых страховых фондов, определение методов их формирования.

- в качестве задачи актуарных расчетов можно также считать исследование нормы вложения капитала (процентной ставки) при использовании страховщиком страховых резервов в качестве инвестиционных ресурсов.

Классификация актуарных расчетов

По отраслям страхования:

- актуарные расчеты по рисковым видам страхования;

- актуарные расчеты по страхованию жизни.

По видам рисков:

- риски, относимые к массовым видам страхования;

- редкие и катастрофические риски.

По временному признаку:

- плановые расчеты, которые производятся при введении нового вида страхования при отсутствии достоверных наблюдений риска;

- корректирующие (отчетные) расчеты - это откорректированные плановые расчеты по истечении трех-четырех лет учета и анализа статистических данных.

По территориальному признаку:

- федеральные актуарные расчеты, предназначенные для всей территории РФ;

- региональные актуарные расчеты, произведенные для отдельных регионов (республик, областей, краев, городов);

- актуарные расчеты на уровне конкретной страховой организации.

Методология актуарных расчетов зависит от отрасли страхования (по страхованию жизни и по рисковым видам страхования), а также от наличия статистических данных для расчета.

Под тарифной политикой понимается целенаправленная деятельность страховой организации по разработке, установлению, уточнению и упорядочению страховых тарифов. Цель тарифной политики - успешное и безубыточное развитие страховой организации.

Принципы тарифной политики:

- эквивалентность страховых отношений. Этот принцип означает, что нетто- ставки должны максимально соответствовать вероятности ущерба для обеспечения возвратности средств страхового фонда за тарифный период;

- доступность страховых тарифов - тарифные ставки не должны быть обременительными для широкого круга страхователей, при этом существенно возрастает эффективность страхования как метода страховой защиты;

- стабильность размеров страховых тарифов - неизменность тарифных ставок длительное время порождает у страхователей уверенность в надежности страховщика. Повышение тарифных ставок допустимо лишь при неуклонном росте убыточности страховой суммы;

- расширение объема страховой ответственности - обеспечивается снижением показателей убыточности страховой суммы, а для страхователя тарифные ставки становятся более доступными;

- самоокупаемость и рентабельность страховых операций т.е. страховые тарифы должны строится таким образом, чтобы поступления страховых платежей постоянно покрывали расходы страховщика и обеспечивали ему определенную прибыль.

Похожие работы

... блок графической интерпретации выходных параметров, 3.3) блок-систему архивации и хранения данных. Рис. 2. Структура актуарной модели системы обязательного пенсионного страхования 2.2 Методы актуарного моделирования демографических показателей развития пенсионной системы Входными данными для актуарной модели системы обязательного пенсионного страхования Российской Федерации являются ...

... - дозволяє визначити страхові платежі за договором, що потребує вимір ризику, прийнятого страховиком; - відображає суму витрат на ведення справи по обслуговуванню договорів страхування. Актуарні розрахунки виробляються з урахуванням особливостей страхування. До них відносяться: 1) події, що піддаються оцінці, носять ймовірний характер. Це відбивається на величині пред’явлених до сплати ...

... случае взносы работников становятся равными взносам работодателя (или максимально «выбирающими» налоговые льготы). КАЖДЫЙ ЗА СЕБЯ? В качестве примера моделирования и расчетов КПП рассмотрим сценарий модели с установленными взносами (DC) для добровольной корпоративной пенсионной системы. В таблицах 3 и 4 показана динамика пенсионных взносов и выплат только при изменении уровня добровольных взносов ...

... Страхование жизни обуславливает ряд особенностей, которые влияют на выбор форм и методов анализа подготовки и проведения страховых операций. Можно выделить основные факторы, которые влияют на методику расчета тарифных ставок по страхованию жизни: 1. Объектом договора по данному виду страхования является жизнь, здоровье и трудоспособность граждан. Количественные показатели, характеризующие ...

0 комментариев