Навигация

Анализ структуры и динамики доходов

43707

знаков

7

таблиц

4

изображения

2.1. Анализ структуры и динамики доходов

Методика анализа результативности банковской деятельности начинается с анализа доходов и расходов и завершается исследованием прибыли.

Анализ банковской деятельности с точки зрения ее доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения банком больших доходов.

Рассмотрим составляющие валового дохода.

Таблица 1 Динамика структуры валового дохода.

| Показатели | 2006г. тыс.руб. | % | 2007г. тыс.руб | % | Отклонение |

| Процентный доход | 357 017 | 43,6 | 312 439 | 53,9 | +10,3 |

| Непроцентный доход | 462 719 | 56,4 | 267 228 | 46,1 | -10,3 |

| Итого валовой доход | 819 736 | 100 | 579 667 | 100 | - |

Как видно из таблицы 1 доля дохода в структуре валового дохода процентного и непроцентного практически на одном уровне. К 2006 году величина процентного дохода немного больше непроцентного дохода.

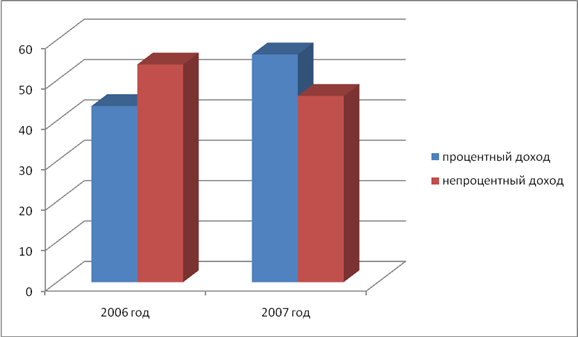

Динамику структуры валового дохода наглядно на протяжении двух лет можно увидеть в рисунке 1.

Рисунок 1 Диаграмма динамики структуры валового дохода

Таким образом, доля процентного дохода к концу 2007 года увеличилась на 10,3 пункта. В абсолютном выражении процентные доходы снизились на 12,5%![]() , но большее снижение на общую сумму доходов оказали беспроцентные доходы, сократившиеся на 42,2%

, но большее снижение на общую сумму доходов оказали беспроцентные доходы, сократившиеся на 42,2% ![]() , что в 1,7 раза по отношению к 2006 году ниже. Снижение валовых доходов произошло на 29,3%

, что в 1,7 раза по отношению к 2006 году ниже. Снижение валовых доходов произошло на 29,3% ![]() , т.е в 1, 4 раза меньше по отношению к 2006 году.

, т.е в 1, 4 раза меньше по отношению к 2006 году.

Следующий шаг в анализе – выявить за счет каких статей произошло снижение доходов.

Таблица 2 Структура доходной базы банка

| Показатели | 2006г. | уд.вес,% | 2007г. | уд.вес,% | Отклонение | Темп роста | ||

| % | сни-же-ние, % | |||||||

| а) Процентный доход: | ||||||||

| 1.проценты полученные от размещения средств в банке | 304 987 | 37,2 | 265 885 | 45,9 | +8,7 | 87,2 | -12,8 | |

| 2.проценты полученные по ссудам. | 52 030 | 6,4 | 46 234 | 7,9 | +1,6 | 88,9 | -11,1 | |

| 3.проценты полученные от ценных бумаг с фиксированным доходом | - | - | 320 | 0,1 | +0,1 | - | - | |

| Итого | 357 017 | 43,6 | 312 439 | 53,9 | +10,3 | 87,5 | -12,5 | |

| б) Беспроцентный доход | ||||||||

| 3. Доходы от операций с иностранной валютой. | 429 788 | 52,4 | 205 998 | 35,55 | -16,85 | 47,9 | -52 | |

| 4. Доходы от операций по купле-продаже др. металлов, ценных бумаг и др. имущества. | 266 | 0,03 | 894 | 0,15 | +0,12 | 336 | +236 | |

| 5.Доходы от услуг и комиссий банка. | 21 677 | 2,63 | 31 825 | 5,5 | +2,87 | 146,8 | +46,8 | |

| 6. Другие текущие доходы | 10 988 | 1,34 | 28 511 | 4,9 | +3,56 | 259 | +159 | |

| Итого | 462 719 | 56,4 | 267 288 | 46,1 | -10,3 | 57,8 | -42,2 | |

| Итого (п.а+п.б) | 819 736 | 100 | 579 667 | 100 | - | 70,7 | -29,3 | |

Решающее влияние на снижение доходов оказало уменьшение суммы беспроцентного дохода на 42,2%, в основном, в результате снижения доходов от операций с иностранной валютой на 52%, но также значительное сокращение доходов произошло из-за сокращения процентного дохода - на 12,5%. В целях получения максимальной прибыли в современных условиях банки расширяют целый комплекс платных услуг и прочих нетрадиционных операций. При общем снижении доходной базы банка нужно отметить увеличение поступлений по комиссиям и услугам банка на 46,8%, также других текущих доходов – 159% и от операций с ценными бумагами – 236%, но учитывая их незначительную долю в структуре доходов (0,03-4,9) особого влияния на увеличение валового дохода не оказали.

Похожие работы

... отчетности о высоком уровне плисовой устойчивости организации будут свидетельствовать высокие значения показателей, отражающих платежеспособность; ликвидность баланса; кредитоспособность; оборачиваемость средств; рентабельность. Объектами анализа финансовой устойчивости организации являются: • наличие и размещение капитала, эффективность его использования; • оптимальность структуры пассивов ...

... доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер. Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. офиса № 8601/0110 Бурятского отделения сбербанка РФ 2.1 Характеристика банка Акционерный коммерческий Сберегательный банк Российской Федерации ...

... подменяют друг друга. Действительно, эти понятия схожи по своему значению, однако необходимо провести различия между данными категориями. Под ликвидностью коммерческого банка следует понимать способность банка обеспечить своевременное финансирование своих нужд с минимальными издержками. Ликвидность банка определяется сбалансированностью активов и пассивов, степенью соответствия сроков размещенных ...

... своих обязательств перед клиентами. Следовательно, существо банковского управления ликвидностью состоит в гибком сочетании противоположных требований ликвидности и прибыльности. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим банком экономических нормативов. В-третьих, банк должен ...

0 комментариев