Навигация

Анализ структуры и динамики расходов

43707

знаков

7

таблиц

4

изображения

2.2. Анализ структуры и динамики расходов

Расходы коммерческого банка – это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка. Анализ расходов в целом осуществляется прежде всего с выявления части процентных и непроцентных расходов.

Таблица 3 Динамика структуры расходов банка.

| Показатели | 2006г. тыс.руб. | % | 2007г. тыс.руб. | % | Откло-нение |

| Процентный расход | 158 118 | 18,7 | 132 184 | 28,9 | +10,2 |

| Непроцентный расход | 686 269 | 81,3 | 325 590 | 71,1 | -10,2 |

| Итого валовой расход | 844 387 | 100 | 457 774 | 100 | - |

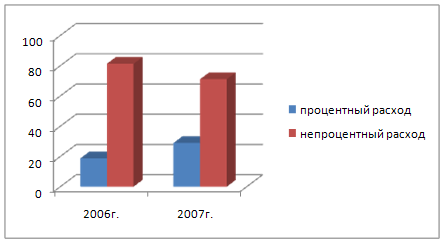

Наглядно динамику структуры расходов банка можно увидеть в рисунке 2

Рисунок 2 Диаграмма динамики структуры расходов банка

Так из рисунка 2 и таблицы 3 следует, что непроцентные расходы занимают большую долю в структуре расходов банка (71,1 - 81,3%), но в течение года мы видим уменьшение их удельного веса на 10,2%.

При анализе банковских расходов определяется роль и место каждой группы расходов в их общей сумме. Данные таблицы 3 подтверждают, что расходы на 2007 год составляют 54,2% от суммы расходов банка на 2006 год. Снижение произошло практически по всем статьям расходов, но наиболее значимое снижение – за счет уменьшения расходов на содержание аппарата, при сокращении численности штата работников. Изменение в сторону уменьшения по ним составило 69,1%., т.е. в 1.4 раза. Также значительное сокращение расходов произошло из-за снижения расходов по операциям с иностранной валютой – 53,3, т.е. практически в 2 раза. Но помимо снижения произошло и увеличение расходов, занимающих небольшой удельный вес в структуре валовых расходов и поэтому их увеличение незначительно отразилось на увеличении общих расходов. Так рост расходов произошел в результате увеличения: – процентов, уплаченных по арендной плате -8,7%; –других расходов – 10,8%; –эксплуатационных расходов – 19,6%. Наибольший удельный вес в структуре расходов занимают расходы от операций с иностранной валютой, уменьшение которых значительней всего сократило расходы, доля их за год уменьшилась с 50,4% до 43,5%.

Таблица 4 Элементы расходов коммерческого банка

| Показатели | 2006г. | уд.вес,% | 2007г. | уд.вес,% | Отклонение | Темп роста | |

| % | сни-же-ние, % | ||||||

| а) Процентный расход | |||||||

| 1.проценты, уплаченные по привлеченным средствам банков, включая займы и депозиты | 137 082 | 16,2 | 112 099 | 24,5 | +8,3 | 81,8 | -18,2 |

| 2.проценты, уплаченные по привлеченным средствам др. клиентов. | 10 933 | 1,3 | 9 098 | 2 | +0,7 | 83,2 | -16,8 |

| 3.проценты, уплаченные по арендной плате | 10 103 | 1,2 | 10 987 | 2,4 | +1,2 | 108,7 | +8,7 |

| Итого | 158 118 | 18,7 | 132 184 | 28,9 | +10,2 | 83,6 | -16,4 |

| б) Непроцентный расход | |||||||

| 4.Расходы на содержание аппарата | 202 635 | 24 | 62 585 | 13,7 | -10,3 | 30,9 | -69,1 |

| 5.Эксплуатационные расходы | 36 735 | 4,35 | 43 950 | 9,61 | +5,26 | 119,6 | +19,6 |

| 6. Расходы от операций с иностранной валютой. | 426 219 | 50,4 | 199 108 | 43,5 | -6,9 | 46,7 | -53,3 |

| 7. Расходы от операций по купле-продаже др. металлов, ценных бумаг и др. имущества. | 2 794 | 0,35 | 2 606 | 0,5 | +0,15 | 93,3 | -6,7 |

| 8.Комиссионные расходы | 2 592 | 0,3 | 390 | 0,09 | -0,21 | 15 | -85 |

| 9.Другие текущие расходы | 15 294 | 1,8 | 16 951 | 3,7 | +1,9 | 110,8 | +10,8 |

| Итого | 686 269 | 81,3 | 325 590 | 71,1 | -10,2 | 47,5 | -52,5 |

| Итого (п.а+п.б) | 844 387 | 100 | 457 774 | 100 | - | 54,2 | -45,8 |

Подводя итог, следует отметить, что сокращению суммарных расходов банка способствуют: – уменьшение непроцентных расходов, за счет сокращения численности штатных работников, а также расходов от операций с иностранной валютой; – оптимизация структуры ресурсной базы; – сокращение привлеченных заемных средств.

Похожие работы

... отчетности о высоком уровне плисовой устойчивости организации будут свидетельствовать высокие значения показателей, отражающих платежеспособность; ликвидность баланса; кредитоспособность; оборачиваемость средств; рентабельность. Объектами анализа финансовой устойчивости организации являются: • наличие и размещение капитала, эффективность его использования; • оптимальность структуры пассивов ...

... доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер. Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. офиса № 8601/0110 Бурятского отделения сбербанка РФ 2.1 Характеристика банка Акционерный коммерческий Сберегательный банк Российской Федерации ...

... подменяют друг друга. Действительно, эти понятия схожи по своему значению, однако необходимо провести различия между данными категориями. Под ликвидностью коммерческого банка следует понимать способность банка обеспечить своевременное финансирование своих нужд с минимальными издержками. Ликвидность банка определяется сбалансированностью активов и пассивов, степенью соответствия сроков размещенных ...

... своих обязательств перед клиентами. Следовательно, существо банковского управления ликвидностью состоит в гибком сочетании противоположных требований ликвидности и прибыльности. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим банком экономических нормативов. В-третьих, банк должен ...

0 комментариев