Навигация

Недостоверность или отсутствие анализа и прогноза ситуации в производстве, в кредитуемой отрасли, в экономике региона

42073

знака

3

таблицы

0

изображений

7. Недостоверность или отсутствие анализа и прогноза ситуации в производстве, в кредитуемой отрасли, в экономике региона.

8. Недостаточность информации о состоянии расчетного счета: размере и составе картотеки документов, не погашенных в срок; открытых заемщиком счетов в других банках и суммах оборотов по ним; просроченной задолженности по другим кредитам. [6, с.150]

Процентный риск – возможность потерь из-за непредвиденного неблагоприятного для банка изменения процентных ставок, приводящего к сокращению, сведению к нулю или отрицательной величине маржи банка. Процентный риск вызывается несовпадением объема требований и обязательств банка с фиксированной процентной ставкой, имеющих одинаковые сроки исполнения. Как известно, потери, которые может понести банк вследствие неблагоприятного изменения рыночных процентных ставок, проявляются двояко:

с одной стороны – в виде резкого падения (и может быть, даже перехода в отрицательную область) процентной маржи;

с другой – в виде неблагоприятного изменения экономической ситуации, что, в конечном счете, отрицательно сказывается на степени капитализации банка.

Процентный риск, как и все другие риски, обусловлен неопределенностью.

Формула процентного риска носит название «Модель Фишера» и имеет следующий вид: I= R+P , где

I – рыночная ставка в процентах,

R – реальная процентная ставка,

P – ожидаемые темпы инфляции.

Следует различать номинальные и реальные процентные ставки.

Номинальная процентная ставка равна: ожидаемая, реальная, без рисковая процентная ставка плюс ожидаемый уровень инфляции плюс риск минус риск несоблюдения срока, риск непогашения.

Реальная процентная ставка – это такой уровень процентной ставки, который необходим, чтобы заинтересовать потребителя оберегать часть его дохода.

Уровень процентной ставки зависит от:

1. Изменений в портфеле (структуре) активов, включая соотношение величин кредитов и инвестиций, активов с фиксированной и плавающей ставкой, динамики их цены на рынке;

2. Динамики процентной ставки. Для того, чтобы контролировать и управлять уровнем процентного риска, разрабатываются конкретные стратегии деятельности банка в зависимости от конкретных ситуаций.

Риск изменения процентных ставок – это риск того, что на прибыль банка отрицательно повлияют непредвиденные изменения в общем уровне процентных ставок. Риск изменения процентных ставок возникает как результат их непостоянства и представляет собой явление, всегда присутствующее в рыночной экономике. [5, с.49]

Помимо рассмотренных выше основных рисков, в банковской деятельности встречаются также рыночный риск – возможные потери, непредвиденные расходы от изменения рыночной стоимости активов и пассивов, изменения степени их ликвидности; риск по формированию депозитов (ресурсной базы); риск структуры капитала; риск несбалансированной ликвидности; риск банковских злоупотреблений; технологический и другие риски.

2. АНАЛИЗ МИНИМИЗАЦИИ БАНКОВСКИХ РИСКОВ НА ПРИМЕРЕ АО «НАРОДНЫЙ БАНК КАЗАХСТАНА»

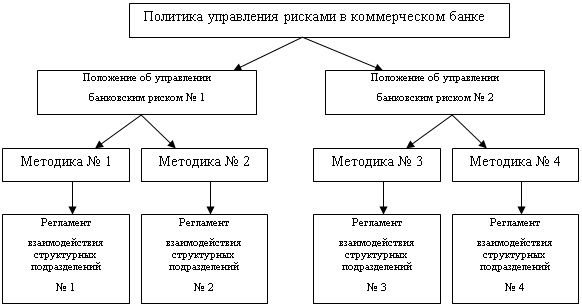

На основании Закона Республики Казахстан от 31 августа 1995 года №2444 «О банках и банковской деятельности в Республике Казахстан» в целях минимизации рисков, присущих банковской деятельности им разрабатываются и устанавливаются пруденциальные нормативы, обязательные к исполнению банками второго уровня, в частности минимальный размер уставного капитала банка, коэффициенты достаточности собственных средств, максимальный размер риска на одного заемщика коэффициент ликвидности и т.д. На основании пруденциальных нормативов Национального Банка Республики Казахстан, банки второго уровня разрабатывают внутренние документы, регулирующие деятельность банка, в том числе и меры по снижению и минимизации рисков.

В целях эффективной реализации стратегии банка в области кредитования и управления кредитными рисками в АО «Народный Банк Казахстана» разработано Положение «О внутренней кредитной политики АО «Народный Банк Казахстана» для дальнейшего совершенствования кредитного процесса путем достижения максимизации доходности и минимизации рисков».

В частности в данном Положении даются ограничения по портфелю кредитов АО «Народный Банк Казахстана» (приложение 1).

Также функция контроля за рисками относится и к деятельности рядовых банковских работников, руководителей различного уровня и учредителей. В целом реализация функций контроля за риском в банке является итогом использования различных систем управления риском применения ряда методик и результатом каждодневной деятельности конкретных подразделений банка. В конкретном итоге она зависит от степени проработанности организационной структуры, правильности подбора персонала и, наконец, эффективности оперативного контроля за отдельными операциями непосредственно на рабочих местах. Для правильности контроля за риском необходимы: правильная система распределения полномочий; проработанные должностные инструкции; совершенные каналы передачи информации.

В частности можно попытаться дать практические рекомендации по уменьшению или уходу от риска неплатежа и не возврата кредита, рассмотрев практически одну из программ кредитования АО «Народного Банка Казахстана».

Кредитный риск измеряется следующими показателями:

1. Коэффициент качества активов:

![]() К1 = Убытки по ссудам

К1 = Убытки по ссудам

Средний размер задолженности по ссудам

![]() К2 = Убытки по ссудам

К2 = Убытки по ссудам

Общая сумма ссуд

2. Маржа, скорректированная на риск = Чистый процентный доход по ссудам / Активы

Оптимальное значение этого показателя находятся в пределах 3 –3,5 %.

![]() 3. Чистая процентная маржа (НИМ) = Чистый процентный доход

3. Чистая процентная маржа (НИМ) = Чистый процентный доход

Активы

![]() 4. Валовая процентная маржа (СИМ) = НИМ + Прочие доходы

4. Валовая процентная маржа (СИМ) = НИМ + Прочие доходы

Активы

![]() 5. Процент кредитного риска = Проблемный кредит

5. Процент кредитного риска = Проблемный кредит

Общая сумма кредита

![]() 6. Процент диверсификации кредита = Ссуды одному заемщику

6. Процент диверсификации кредита = Ссуды одному заемщику

Собственный капитал банка

Международная банковская практика свидетельствует о том, что банки не должны предоставлять кредиты одному заемщику в сумме, превышающей 25 % собственного капитала банка. [15, с.29]

Для управления рисками, возникающими при кредитовании АО «Народный Банк Казахстана» придерживается следующих правил:

- Банк не кредитует клиентов, отнесенных к низшим категориям по надежности;

- Банк не кредитует вновь образованные компании, если только такая компания не является аффилированной по отношению к корпоративному клиенту Банка или не располагает исчерпывающими гарантиями;

- Банк не кредитует проекты создания новых бизнесов, без участия клиента в таком проекте собственным капиталом, минимальный вклад клиента должен составлять не менее 30 % от стоимости проекта;

- Банк как правило не предоставляет кредиты без обеспечения, за исключением овердрафтов. Предоставление бланковых кредитов допускается только корпоративным клиентам Банка;

- Банк самостоятельно производит стоимостную оценку всех видов обеспечения и определение его ликвидности, при кредитовании учитывается только оценка Банка;

- Банк не предоставляют кредиты под обеспечение, отнесенное к низким категориям по ликвидности;

- Банк оставляет за собой право пересмотра цены кредита в случае изменения рыночной конъюнктуры;

- Банк имеет право на изменение условий договора и его досрочное прекращение при несоблюдении клиентом условий договоров.

На сегодняшний день АО «Народный Банк Казахстана» осуществляет кредитование по программам кредитования физических лиц на потребительские цели, кредитовании по линии ЕБРР, кредитование по пластиковым карточкам.

За 2006 год АО «Народный Банк Казахстана» выдано кредитов физическим лицам на потребительские цели в сумме 33 368 тыс. тенге и погашено на сумму 24 443 тыс. тенге. Количество заемщиков по состоянию на 1 января 2007 года составило 655 человек.

Объем выданных и погашенных кредитов, в разрезе программ кредитования физических лиц на потребительские цели за 2006 год представлены в таблице 1.

Проблемных кредитов в ссудном портфеле АО «Народный Банк Казахстана» по состоянию на 01 января 2007 года нет. За данный период получен доход от кредитования физических лиц в размере 4 332 тыс. тенге, уровень доходности кредитных операций составляет 22,4%.

В 2006 году значительный объём кредитных ресурсов был направлен на кредитование металлообрабатывающих, пищевых предприятий и предприятий по переработке сельскохозяйственной продукции. Всего за год таким организациям было выдано кредитов на 523 млн. тенге.

Продолжалось кредитование субъектов малого и среднего бизнеса по программам МСБ, программе кредитования физических лиц на бизнес цели и по линии ЕБРР. Всего по этим программам было выдано кредитов 433,6 млн. тенге.

Общий объём кредитных вложений составил 956,6 млн. тенге, что более чем в 2 раза превышает аналогичный показатель 2005 года. Остаток ссудной задолженности за год вырос в 3,5 раза и составил 527,6 млн. тенге.

Объемы выданных и погашенных кредитов в разрезе программ кредитования за 2006 год предоставлен в таблице 2.

Таким образом, доходы от кредитования выросли более чем в два раза и составили 87,6 млн. тенге.

Стремясь к снижению потерь по ссудам, АО «Народный Банк Казахстана» усилил мониторинг выданных ссуд, это дало возможность на протяжении года поддерживать высокий уровень стандартных кредитов, его среднегодовое значение 98,6%. По состоянию на 1 января 2007 года стандартная ссудная задолженность составила 99,98%.

3. ОСНОВНЫЕ МЕТОДЫ МИНИМИЗАЦИИ БАНКОВСКИХ РИСКОВ

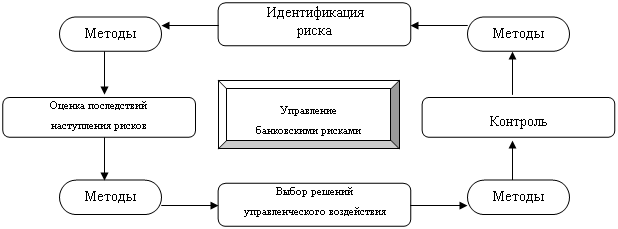

Система минимизации риска реализуется через конкретные мероприятия, осуществляемые на уровне стратегического управления, уровне организационных подразделений или в рамках взаимодействия ряда подразделений для контроля риска при той или иной сложной операции.

Рассмотрим несколько способов управлением риска деятельности банка, направленных на минимизацию риска. К ним относятся :

1. Предварительная оценка возможных потерь с помощью прогнозных методов анализа имеющейся статистической и динамической достоверности информации о деятельности самих банков, их клиентов, контрагентов, посредников, конкурентов. Для этой цели в банках должны создавать отделы, занимающиеся анализом уровня риска и вырабатывать меры по управлению ими в системе маркетинга;

2. Динамика процентных ставок, которые при увеличении степени риска увеличиваются, и наоборот, т.е. ставки по свободно обращающимся инструментам ниже ставок по инструментам с ограниченной обратимостью; ставки по пассивным операциям и операциям на межбанковском рынке обычно ниже ставок по активным операциям и кредитным операциям с клиентурой; чем стабильнее заемщик, тем ниже процентная ставка; долгосрочные меняются более плавно, чем краткосрочные; ставки по кредитам с обеспечением и краткосрочным операциям ниже, чем ставки без обеспечения и по краткосрочным операциям;

3. Страхование кредита как гарантию на случай неблагоприятных обстоятельств;

4. Хеджирование (страхование риска);

5. Отказ от предложений заемщика при слишком большом риске;

6. Расчет условий кредита, применяемый в основном в случаях небольших займов и личного кредитования;

7. Диверсификацию риска, представляющую собой его рассредоточение. Она может проявляться в различных видах:

а) предоставление кредитов более мелкими суммами большему количеству клиентов при сохранении общего объема кредитования;

б) предоставление кредитов на консорциональной основе, когда для выдачи большой суммы кредита объединяются несколько банков, образуя консорциум;

в) привлечение депозитных вкладов, ценных бумаг более мелкими суммами от большего числа вкладчиков;

г) получение достаточного обеспечения по выданным кредитам. Важными условиями реализации последнего требования являются наличие залогового права; умение правильно анализировать и оценивать платежеспособность заемщиков; правильно ориентироваться по оперативному взысканию долга; применение системы нормативов по активным и пассивным операциям. Они устанавливаются Центральным банком и обязательны для выполнения. [13, с.134]

Установление лимитов. Установление лимитов относится к определению предельно допустимого уровня риска, который руководство банка готово принять в соответствии со своей стратегией. Эти лимиты обычно указываются во внутрибанковских положениях, инструкциях и методиках.

После того, как банк миновал начальную стадию своего существования, необходима разработка стратегического плана, включающего разделы по всем важнейшим направлениям деятельности банка. В свою очередь, стратегический план должен претворяться через оперативный план по отдельным направлениям деятельности банка и другие документы, реализующие функции стратегического и оперативного управления. Данный набор документов составляет методическую основу деятельности банковских работников, и они закладывают общую систему контроля и лимитов, необходимых для осуществления конкретных операций.

Подобная система хороша в том случае, когда она ориентирует работников на запланированный руководством желаемый уровень риска. К примеру, если лимиты очень жесткие и консервативные, руководители банков стремятся осуществлять только те операции, риск осуществления которых минимален. Напротив, если лимиты расплывчаты, а ограничения несущественны, банковские работники ориентированы на более рискованные операции.

Таким образом, разработка системы лимитов на операции банков, является одним из важнейших методов управления рисками, ведущими к их снижению.

Выявление и измерение риска. Крайне важной процедурой является количественное определение уровня риска, допустимого для отдельных операций, направлений банковской деятельности, организационных направлений, а также всего финансового учреждения в целом. Важно при этом не ограничиваться измерением уже существующего риска, но оценивать риски освоения новых рынков, операций и направлений банковской деятельности. Данная задача тесно связана с маркетинговыми исследованиями. Системы измерения риска должны определять три его компонента: размер, длительности периода воздействия, вероятность наступления отрицательного события.

Охарактеризуем процесс ценообразования на кредиты с учетом риска. Процесс выявления риска предполагает установление кредитных рейтингов. Оценивая уровень риска по конкретному кредиту, руководство банка должно быть способно установить процентную ставку, другими словами, получить компенсацию за принятие риска. В плане заемщиков (потребителей кредитов) – это индивидуальный подход к определению риска. Метод определения риска в рамках кредитного портфеля можно усовершенствовать путем присвоения рейтингов различным направлениям кредитования или отраслевой принадлежности заемщиков (например, промышленность, торговля, недвижимость).

Степень сложности системы измерения риска должна соответствовать степени рискованности среды, в которой действует банк. С другой стороны, систему следует создавать заранее. Потери от отсутствия системы выявления и измерения риска намного могут превысить на ее создание и внедрение.

Контроль риска. Основным органом, осуществляющим контроль за деятельностью банков является Национальный Банк Республики Казахстан согласно Закона Республики Казахстан от 30 марта 1995 года №2155 «О Национальном Банке Республике Казахстан».

Все виды рисков взаимосвязаны и оказывают влияние на деятельность банка. Изменение одного вида риска вызывает изменения почти всех остальных видов. Естественно, все это затрудняет выбор метода анализа уровня конкретного риска и принятия решения по его оптимизации, ведет к углубленному анализу множества других рисковых факторов.

Поэтому выбор конкретного метода их уровня, подбор оптимальных факторов очень важны.

ЗАКЛЮЧЕНИЕ

В условиях рыночных отношений возникает необходимость соизмерения прибыли и риска. Оптимальное соотношение уровней риска и ожидаемой прибыли различно и зависит от ряда объективных и субъективных факторов. Особенно важно измерить или частично определить уровень какого-то конкретного вида риска или совокупности риска. В настоящее время анализ и оценка уровня риска производится с помощью инструментов теории вероятности и методов математической статистики.

Необходимо отметить, что в процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой по месту и времени возникновения; совокупностью внешних и внутренних факторов, влияющих на их уровень; и, следовательно, по способу их анализа и методам описания.

Продуманная внутрибанковская система лимитов и правил позволит не только ограничивать общие рискованные обязательства банков, но и устанавливать соответствующие лимиты для отдельных подразделений банка. О любом превышении установленных лимитов следует сообщать руководству банка, разрешать подобное увеличение может только специально уполномоченный на это персонал.

Эффективность управления рисками во многом зависит от качества информационной системы, призванной минимум один раз в день предоставлять руководству банка информацию о рисках, прибылях и убытках. В свою очередь руководство банка должно следить за тем, чтобы различные элементы системы управления рисками регулярно проверялись и оценивались.

В банке должны быть организованы различные потоки информации для управления рисками и внутреннего контроля с одной стороны, и для коммерческих служб – с другой.

На основе вышеизложенного можно сделать вывод, что залогом успеха устойчивого развития банка является четко продуманная система управления рисками, которая включает политику, соответствующую ей организационную структуру, информационное обеспечение, систему мер ограничения, страхования и контроля за рисками, присущими банковской деятельности.

Серьезный подход к проблеме банковских рисков и экономический анализ определенных видов риска позволить снижать потери банка и постоянно расширять сферу предоставляемых услуг.

В условиях усиливающейся межбанковской конкуренции успех предпринимательской деятельности будет сопутствовать тем банкирам, которые лучше овладеют методами минимизации банковских рисков.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Закон Республики Казахстан от 31 августа 1995 года №2444 «О банках и банковской деятельности в Республике Казахстан».

2. Закон Республики Казахстан от 30 марта 1995 года №2155 «О Национальном Банке Республике Казахстан».

3. Севрук В.Т. Банковские риски.- М., 1999г.

4. Гаджиев Ф.Р. Управление валютными рисками.// Деньги и кредит.- 1999г.- № 9.- с.66-69

5. Осипенко Т.В. О системе рисков банковской деятельности. // Деньги и кредит. 2000г. № 4. С 28-30.

6. Тюрина А.В. О кредитных рисках и возможностях кредитования. // Финансы и кредит. 1999г. № 12. С 146-148.

7. Шабаева В. Организация управления рисками в инвестиционных банках. // Финансовый бизнес. 1997г. № 1. С 6-9.

8. Методология рейтингового анализа коммерческих банков // Рынок ценных бумаг. 1999г. № 20. С. 44-50

9. Банковское дело: Стратегическое руководство / Рук. Проекта У. Гулд; Под. Ред. В.В. Платонова, М.Д. Хиггинса - М.: Изд-во АО «Консалтбанкир», 1998г.- 431с.

10.Роуз П.С. Банковский менеджмент: предоставление финансовых услуг: Пер. с англ.- М.: Дело, 1997г.- 743 с.

11.Севрук В.Т. Анализ кредитоспособности СП в системе банковского маркетинга // Деньги и кредит. 1991г. № 7. С. 32-37.

12.Анализ экономической деятельности клиентов банка: Учеб. Пособие/ Под.ред. О.И. Лаврушина.- М.: Инфра- М, 1996г.- 456с.

13.Банковское дело/Под ред. доктора экономических наук Г.С. Сейткасимова. - Алматы: 1998г.

14.Кулмагамбетов А.Р. Управление финансовыми рисками. // Рынок ценных бумаг Казахстана. 1998г. № 9. С 18-24.

15.Якоб Х.Р. и др. Управление кредитными рисками: необходимость целостного видения // Бизнес и банки. – 1999г.- № 29-30

Похожие работы

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

... операций, подверженных риску и анализ внешних факторов влияющих на образование и изменение риска. Под экономическим анализом понимают определенные приемы и методы оценки банковских операций с целью выявления операций, подверженных риску и причин его возникновения на возможно более ранних стадиях их формирования. В рамках проведения анализа решается задача получения достоверной картины текущего ...

... одной из важнейших логичных составляющих организованного процесса функционирования банка, и поэтому оно обязано быть интегрировано в данный процесс, иметь на вооружении научно обоснованную стратегию, тактику и оперативную реализацию. Стратегия управления банковскими рисками должна органично вписываться в общую стратегию банка по управлению имеющимися в распоряжении активами и пассивами, а также ...

... компании – эмитента, и выборе времени осуществления операции. Проблема формирования портфеля из-за своей обширности выходит из области моего исследования.Глава 2. Практика оценки и управления банковскими рисками на примере РВФБ Затянувшийся финансовый кризис заставил руководство банков, работающих на биржевом сегменте финансового рынка, прибегнуть к антикризисному управлению. Самое очевидное – ...

0 комментариев