Навигация

Инструкции и положения по кредитованию населения АО «Народный Сберегательный банк Казахстана»

42073

знака

3

таблицы

0

изображений

16. Инструкции и положения по кредитованию населения АО «Народный Сберегательный банк Казахстана».

![]() Приложение 1

Приложение 1

| Риск на одного заемщика: | ||

| - для лиц, связанных с банком особыми отношениями | не более 15 % | |

| - для прочих заемщиков | не более 25 % | |

| Общая сумм рисков по заемщикам, связанным с банком особыми отношениями | не более 100 % | |

| Одному финансовому институту | не более 25 % | |

| Предприятиям и корпорациям одной отрасли | не более 125 % | |

| Связанным отраслям промышленности к общей сумме портфеля кредитов. По срокам кредитования: | ||

| - долгосрочные кредиты (сроком более 3-х лет) | не более 10 % | |

| - среднесрочные кредиты (сроком от 1 года до 3-х лет) | не более 50 % | |

| - краткосрочные кредиты (сроком до 1 года) | не менее 40 % | |

| По качеству кредитного портфеля: | ||

| - уровень просроченных кредитов | не более 10 % | |

| - уровень проблемных кредитов | не более 18 % | |

| - отношение суммы сформированных провизии к общему ссудному портфелю | не более 8 % | |

| По кредитным рискам: | ||

| - кредитные вложения в одну область | не более 40 % | |

| - кредитные вложения в одну отрасль | не более 25 % | |

![]() Приложение 2

Приложение 2

Таблица 1

Объем выданных и погашенных кредитов,

в разрезе программ кредитования физических лиц

на потребительские цели за 2006 год (тыс. тенге)

| Наименование программы кредитования физических лиц и работников Банка | Ссудный портфель на 01.01.2006 года | Объем выданных кредитов | Объем погашенных кредитов | Ссудный портфель на 01.01.2007 года |

| На приобретение автомобиля | 0 | 1 592 | 18 | 1 574 |

| На потребительские цели | 0 | 4 909 | 846 | 4 063 |

| Под гарантию предприятия | 3 819 | 24 851 | 15 728 | 12 942 |

| На неотложные нужды работникам Банка | 9 689 | 2 016 | 7 710 | 3 995 |

| На улучшение жилищных условий работников Банка | 1 653 | 0 | 99 | 1 554 |

| Итого: | 15 161 | 33 368 | 24 401 | 24 128 |

![]() Приложение 3

Приложение 3

Таблица 2

Объемы выданных и погашенных кредитов

в разрезе программ кредитования за 2006 год (тыс. тенге)

| Наименование программы кредитования | Ссудный портфель на 01.01.2006г. | Объем выданных кредитов | Объем погашенных кредитов | Ссудный портфель на 01.01.2007г. |

| МСБ | 83 344 | 115 390 | 157 906 | 40 828 |

| СОФ | 1 499 | 493 | 1 570 | 422 |

| ЕБРР | 62 556 | 305 787 | 171 310 | 197 033 |

| РПКФЛ | 1 238 | 11 989 | 9 748 | 3 479 |

| КК | 0 | 522 982 | 237 113 | 285 869 |

| Итого: | 148 637 | 956 641 | 577 647 | 527 631 |

Похожие работы

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

... операций, подверженных риску и анализ внешних факторов влияющих на образование и изменение риска. Под экономическим анализом понимают определенные приемы и методы оценки банковских операций с целью выявления операций, подверженных риску и причин его возникновения на возможно более ранних стадиях их формирования. В рамках проведения анализа решается задача получения достоверной картины текущего ...

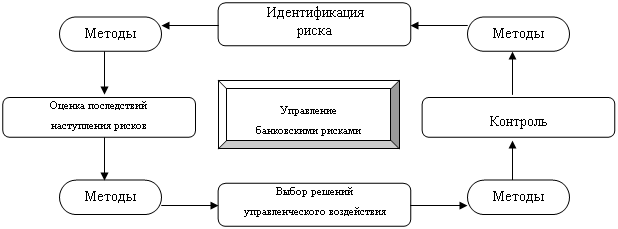

... одной из важнейших логичных составляющих организованного процесса функционирования банка, и поэтому оно обязано быть интегрировано в данный процесс, иметь на вооружении научно обоснованную стратегию, тактику и оперативную реализацию. Стратегия управления банковскими рисками должна органично вписываться в общую стратегию банка по управлению имеющимися в распоряжении активами и пассивами, а также ...

... компании – эмитента, и выборе времени осуществления операции. Проблема формирования портфеля из-за своей обширности выходит из области моего исследования.Глава 2. Практика оценки и управления банковскими рисками на примере РВФБ Затянувшийся финансовый кризис заставил руководство банков, работающих на биржевом сегменте финансового рынка, прибегнуть к антикризисному управлению. Самое очевидное – ...

0 комментариев