Чтобы срок векселя соответствовал действительным срокам реализации товаров. В противном случае не гарантируется оплата векселя в срок;

Составление векселя

Вексельные метки

Первый приобретатель

Правовое регулирование

Функции коммерческих банков

Выпуск собственных векселей

Операции с процентными векселями

Навигация

Составление векселя

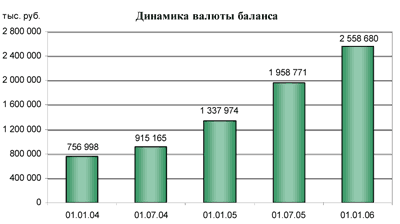

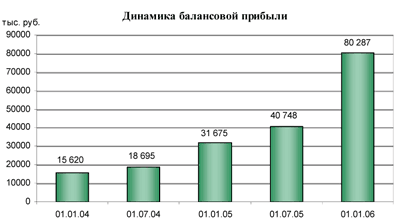

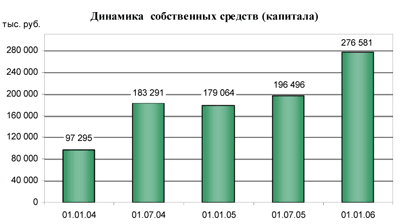

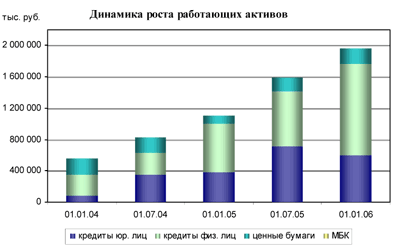

Анализ операций коммерческих банков с векселями

137261

знак

5

таблиц

2

изображения

1.3 Составление векселя

Положение о простом и переводном векселе прямо указывает на содержание векселя. Те элементы, указания, части вексельного содержания, которые вместе составляют вексельное обязательство, называются вексельными реквизитами. Отсутствие одного из них в векселе лишает этот документ вексельной силы.

По своему характеру вексельное обязательство является абстрактным. Иными словами, по общему правилу, оно не зависит от тех отношений или тех обязательств, которые послужили основанием для выдачи векселя или для передачи векселя по индоссаменту.

Из абстрактного характера вексельного обязательства вытекают следующие положения:

- законный векселедержатель не обязан доказывать существование и действительность своих прав, они предполагаются существующими и действительными. Бремя доказывания обратного лежит на вексельном должнике [8];

- сделки, на основании которых вексель был выдан или передан, могут быть признаны недействительными в случаях, предусмотренных гражданским законодательством. Однако признание указанных сделок недействительными не влечет недействительности самого векселя как ценной бумаги или не прерывает ряда индоссаментов. Последствием такого признания является применение общих последствий недействительности сделки непосредственно между ее сторонами [9];

- в случае предъявления требования об оплате векселя лицо, обязанное по векселю, не вправе отказаться от исполнения со ссылкой на отсутствие основания обязательства либо его недействительность, кроме случаев, определенных в ст.17 Положения. В соответствии со ст.17 Положения лица, к которым предъявлен иск по векселю, не могут противопоставить векселедержателю возражения, основанные на их личных отношениях к векселедателю или к предшествующим векселедержателям, если только векселедержатель, приобретая вексель, не действовал сознательно в ущерб должнику.

Из этого следует, что лицо, к которому предъявлен иск по векселю, вправе противопоставить векселедержателю возражения, основанные на личных отношениях между этим лицом и векселедержателем, предъявившим иск. А так же лицо, к которому предъявлен иск по векселю, вправе противопоставить векселедержателю возражения, основанные на личных отношениях между этим лицом и векселедателем, либо между этим лицом и другими векселедержателями, но только в случае, если будет доказана недобросовестность векселедержателя, предъявляющего иск. При этом бремя доказывания того, что, предъявляя иск, векселедержатель действует недобросовестно (то есть сознательно в ущерб должнику), лежит на том лице, к которому предъявлен иск. В частности, векселедержатель признается недобросовестным, если до или во время приобретения векселя он знал об отсутствии законных оснований к выдаче или передаче векселя.

1.4 Оплата векселя гербовым сбором

Векселя при выдаче и передаче подлежат обложению гербовым сбором, который оплачивается посредством приобретения гербовой марки, которая накладывается на лицевую или оборотную сторону, векселя либо внесения суммы сбора в банки или другие учреждения, осуществляющие прием государственных платежей. Квитанция об уплате гербового сбора прилагается к векселю.

Погашение гербовых марок производится путем проставления подписи векселедателя, проходящей через марку, начинающейся и заканчивающейся на простой бумаге, или путем проставления оттиска фирмы векселедателя.

Взимание гербового сбора по операциям с векселями осуществляется в размере, установленном Постановлением Совета Министров РСФСР от 8 февраля 1991 г. "О ставках гербового сбора по операциям с ценными бумагами".

Следует отметить, что с 8 февраля 1991 года по 1 января 1992 года на территории Российской Федерации вексельное обращение действительно облагалось гербовым сбором. С января 1992 года Постановление правительства утратило силу и взимание гербового сбора прекращено [27].

Между тем известны случаи, когда арбитражные суды требовали от истцов по векселям их оплаты гербовым сбором.

1.5 Место составления векселя

Наименование места составления (город, село и т.п.) должно находиться на лицевой стороне векселя, обычно в верхней половине векселя под текстом.

Векселедатель может указать в векселе специальное место платежа. При этом требование о проставлении места составления векселя сохраняет силу.

При отсутствии особого указания место составления документа считается местом платежа и вместе с тем местом жительства векселедателя.

Простой вексель, не указывающий место его составления, рассматривается как подписанный в месте, обозначенном рядом с наименованием векселедателя.

Указание места составления векселя необходимо для определения государства, нормативные акты которого являются источниками правового регулирования переводного векселя, в связи с чем наиболее существенное значение наименование места составления векселя имеет в векселях, применяемых в международных расчетах.

1.6 Время составления векселя

Всякий вексель обязательно должен содержать обозначение дня, месяца и года его составления:

1. без этого невозможно определить, был ли векселедатель в момент составления векселя дееспособен;

2. проставление времени составления векселя важно для определения вексельного срока (во столько-то времени от составления векселя, во столько-то времени от предъявления или по предъявлении). Так, например, вексель, выданный со сроком "по предъявлении", должен быть предъявлен не позднее 12 месяцев со дня его составления. Обозначение времени составления векселя принято делать указанием года, месяца и числа над текстом в верхней части векселя рядом с указанием места его составления.

Похожие работы

... подразделяются на риски активных и риски пассивных операций. Именно с помощью пассивных операций банк регулирует свои ресурсы для осуществления активных банковских операций. К пассивным операциям коммерческих банков относят отчисления от прибыли на формирование (увеличение) уставного капитала; величину кредитов, полученных от прочих юридических лиц; депозитные операции. Только первая группа ...

... проверки вложений коммерческого банка в акции и облигации заключается в формировании аудиторского мнения в отношении правильности ведения коммерческим банком бухгалтерского учета операций с такими ценными бумагами и соответствия этих операций действующему законодательству. Приступая к аудиторской проверке вложений банка в акции и облигации, следует установить, каким образом банк приобретает ...

... значительного роста инвестирования банков в ценные бумаги: относительно высокий уровень доходов по ним, меньший риск и высокая ликвидность по сравнению с кредитными операциями. 1.3 Инвестиционные операции коммерческого банка на рынке ценных бумаг В Гражданском кодексе Российской Федерации перечислены виды ценных бумаг, но отсутствует их классификация. Проблема классификации в период ...

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

0 комментариев